中国板栗产业国际竞争力现状及其提升策略

2012-04-17戴永务刘伟平

戴永务,刘伟平

发展板栗产业对保障国家粮食安全和带动山区农民增收致富具有重大的战略意义,2009年、2010年和2012年三个中央1号文件都明确提出,要大力发展以板栗和红枣等为代表的木本粮食产业。各地方政府也积极推进板栗产业发展,近年来我国板栗种植面积和产量迅速增加,根据FAO的统计,十一.五期间板栗年产量就增加了58.81万t,2010年板栗产量达到162.00万t[1]。市场容量已成为板栗产业发展的关键制约因素,农户板栗生产的风险越来越高,为避免出现“增产不增收”的不利局面,重要出路就是要大力开拓国际市场。板栗是我国具有传统优势的出口产品,然而20世纪90年代中期以来,我国板栗出口贸易不增反降,从1995年的7731.03万美元下降到2010年的7365.05万美元,这说明我国板栗产业国际竞争力有所下滑,为改变这种不利局面和进一步开拓国际市场,需要深入探究我国板栗产业国际竞争力变动的影响因子。为我国已有的的研究主要是对1990-2004年期间中国板栗产业国际竞争力进行评价[2,3],缺乏从理论上对板栗产业国际竞争力的影响因素进行分析,并且2005年以来我国板栗对外贸易环境发生了重大变化。为此,本文利用UNcomtrade在线数据库中的1995-2010年期间的各国板栗(HS编码为080240)贸易数据,对中国板栗产业国际竞争力进行测度及国际比较,并依据波特的钻石模型作为理论分析框架,找出提升我国板栗产业国际竞争力的关键因子,为新贸易环境下我国板栗产业制定正确的国际市场竞争策略提供决策参考。

1 中国板栗产业发展现状

1.1 板栗生产现状

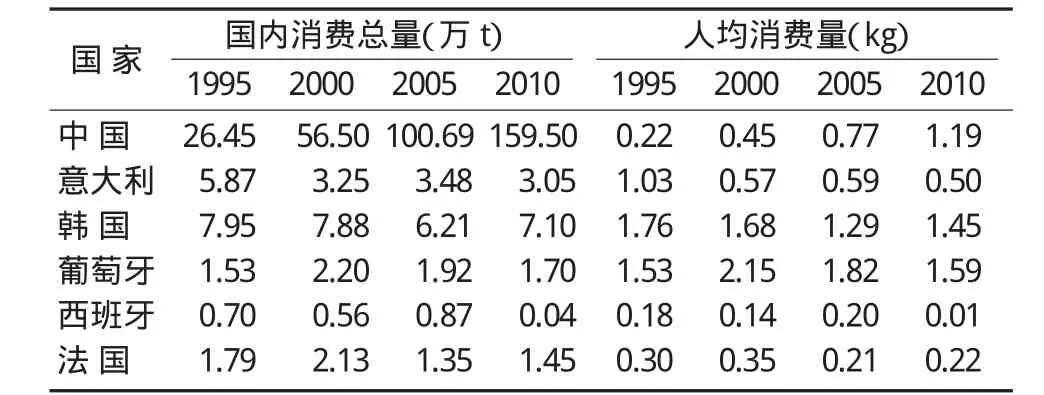

中国是世界板栗生产的传统大国,板栗种植面积和产量均世界第一,远超过其它国家和地区。根据FAOSTAT数据库的数据(表1),1995年以来,中国板栗生产规模迅速扩张,2010年板栗收获面积达到29.50万hm2,是1995年的4.66倍,年均增长率达10.81%,占世界板栗面积的56.11%;2010年板栗产量高达162.00万t,是1995年的5.40倍,年均增长率达11.90%,占世界板栗年总产量的82.71%。从生产区域分布看,中国板栗生产主要集中在湖北、山东、河南、河北和安徽等省份,2010年五省的板栗产量分别为27.67万t、27.35万 t、20.65 万 t、17.46 万 t和 13.72 万 t[4],产量合计占全国总产量162万t的65.96%。从国内消费量分析,随着我国人均收入水平的不断提高,城乡居民膳食结构不断升级,人们对板栗产品需求量也越来越大,2010年中国板栗国内市场消费量为159.50万t,比1995增加了133.05万t,是1995年的6.03倍。

表1 1995-2010年中国板栗生产贸易状况

1.2 中国板栗进出口贸易现状

中国是2010年世界最大的板栗出口国和第二大板栗进口国,板栗出口量3.71万t,进口量为1.21万t;出口额为7365.05万美元,进口额为2227.20万美元,贸易顺差为5137.85万美元。从进出口贸易变动情况分析(表2),在1995-2010年期间,中国板栗出口量在1995-2001年期间小幅波动下滑,加入WTO后的2002-2006年期间有所增长,2007年以后又出现波动下滑,16年仅增加0.10万t;板栗进口量在1995-2001年期间小幅波动增长,加入WTO后的2002-2005年快速增长,2006年以后小幅波动下降,16年增加了1.14万t;板栗出口额总体呈现出先波动下滑后恢复增长的趋势,从1995年的7731.03万美元下降到2002年的5162.40万美元,2003年后逐渐恢复增长到 2010年的7365.05万美元,但是16年间出口额未增加反而下降了365.99万美元;板栗进口额在1995-2002年小幅波动增长,加入WTO后的2002年和2003年,急剧增长,2年进口额就增加了1947.74万美元,2004年以来小幅波动下滑,16年间进口额增加了12.73倍。

从进出口来源地分析,2010年中国板栗出口贸易伙伴分布在40个国家或地区,主要集中在东亚(51.23%)、东南亚(19.96%)和中东地区市场(19.23%),欧洲(5.92%)和北美(3.57%)市场份额小,前5位的出口贸易伙伴依次是日本34.68%、泰国14.04%、中国台湾13.64%、荷兰3.95%和沙特阿拉伯3.80%;2010年中国板栗进口来源地集中在四个贸易伙伴,分别是韩国71.56%、日本26.59%、意大利1.70%和澳大利亚0.15%。在1995-2010年期间,日本一直是中国最大的板栗出口贸易伙伴,但是对日出口额比重呈快速下降的趋势,从1995年的87.42%下降到2010年的34.68%;韩国是一直是中国最大的板栗进口贸易伙伴,1995年韩国进口额比重高达95.11%,2006年以后快速下降了22.87个百分点。

2 中国板栗产业国际竞争力的定量评价

目前国内外常用的产业国际竞争力评价方法有四种:IMD、WEF的多因素综合评价法、波特教授等的进出口数据评价法、以ICOP项目组为代表的生产率指标评价法和利润指标评价法[5-7]。基于数据获取的便利性,本文采用进出口数据评价法,所采用评价指标包括:国际市场占有率、贸易竞争指数和显示性比较优势指数,并选择2010年世界板栗出口额前6位的其它国家(意大利、韩国、葡萄牙、西班牙和法国)与中国进行国际比较。

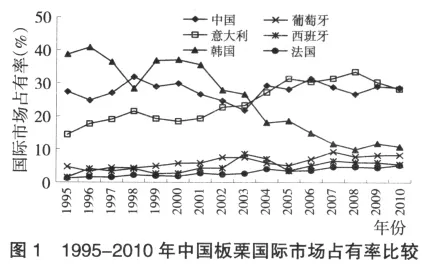

2.1 国际市场占有率

国际市场占有率是一国某种产品出口额占世界同类产品出口总额的比重,直接反映某种产业国际竞争力的实现状态,指标越大表明该产业国际竞争力越强。利用UNcomtrade在线统计数据库中的板栗数据,测度出1995-2010年期间中国、意大利和韩国等6国的板栗国际市场占有率(图1)。在1995-2010年期间,中国板栗国际市场占有率在21%-32%之间波动变化,大部分年份里板栗国际市场占有率均位列世界第二,2010年重新超越意大利成为世界板栗出口第一大国,国际市场占有率为28.69%,这说明虽然有所波动,但是中国板栗仍具有较强的国际竞争力;意大利板栗国际市场占有率从1995年的14.36%快速上升到2008年的33.59%,受全球金融危机影响,2009年以后有所下滑,2010年为28.33%,位列世界第二;韩国板栗国际市场占有率总体呈快速下滑的趋势,从最高时1996年的40.84%下降到2010年的10.79%,目前位列全球第三,这说明韩国板栗国际竞争力已大幅度下降。葡萄牙、西班牙和法国的板栗国际竞争力总体呈缓慢上升到趋势,2010年板栗国际市场占有率位列全球第四、第五和第六,分别为8.24%、5.45%和5.18%。

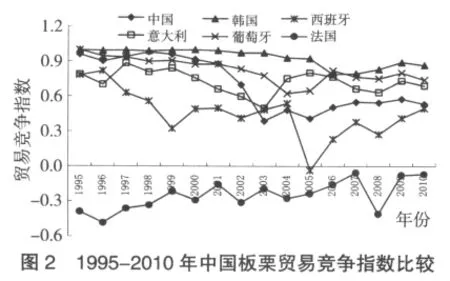

2.2 贸易竞争指数

贸易竞争指数是是指一国某产品(产业)的净出口额与其进出口总额之比。贸易竞争指数介于-1和+1之间,指数大于、小于或等于零,分别表示一国某产品(产业)生产效率高于、低于或等于国际水平。从1995-2010年期间变动情况看,我国板栗贸易竞争指数在1995-2000年期间均在0.90以上,2001-2005年期间大幅下滑,2006年以后稳定在0.55左右,这说明我国板栗具有传统的国际竞争优势,但是入世以后竞争优势明显减少;虽然意大利、韩国、葡萄牙和西班牙等四国的板栗贸易竞争指数有所下滑,但降低的幅度比中国小,表明这4国板栗产业也具有传统的竞争优势;法国的板栗贸易竞争指数虽有所提高,但仍然一直小于零,表明其还是处于国际竞争劣势(图2)。从2010年各国贸易竞争指数分析,我国的贸易竞争指数为0.54,说明中国板栗具有国际竞争优势;但是意大利、韩国和葡萄牙的贸易竞争指数均大于我国,说明它们板栗更具有国际竞争优势;法国为-0.07,说明法国在国际板栗市场中处于竞争劣势。

2.3 显示性比较优势指数

显示性比较优势指数(RCA)是某一产业或产品在该国出口中所占的份额与世界贸易中该产业或产品占世界总贸易额之比。一般认为,当RCA指数大于2.5,则表明该国的出口产品(或产业)极具竞争力;当RCA指数处于1.25~2.5,表明具有较强的竞争力;当RCA指数处于0.8~1.25,表明具有中度竞争力;当RCA指数小于0.8,则表明竞争力较弱。从2010年各国板栗RCA指数分析(详见图3),我国的RCA为2.77,说明中国板栗极具国际竞争力;但仍落后于葡萄牙(25.76)、意大利(9.65)、韩国(3.53)和西班牙(3.38),说明这四国板栗国际竞争力更强;法国RCA为1.52,表明法国板栗也具有较强的竞争力。从1995-2010年期间变动情况看(图3),我国板栗RCA指数总体呈现出大幅下滑的趋势,这表明我国板栗所具有传统的国际竞争优势正在减弱;韩国的RCA指数也总体呈现出大幅下降的趋势,表明韩国板栗国际竞争力在下降;而意大利、葡萄牙、西班牙和法国等欧洲四国的RCA却总体表现出不断提高的趋势,尤其是葡萄牙提高很快,这表明这4国板栗国际竞争力在逐步增强。

3 中国板栗产业国际竞争力的影响因素分析

迈克尔·波特的钻石模型是解释产业国际竞争力来源的经典理论模型,该模型认为产业国际竞争力取决于:生产要素、需求条件、相关及支持性产业、企业策略、结构与竞争等四个内生决定因素,以及政府和机遇两个外生辅助因素[8]。绝大部分国内外学者都采用钻石模型来分析和揭示农林产品国际竞争力的决定因素[9-11],本文依据波特钻石模型和板栗产业特性,认为影响我国板栗产业国际竞争力的主要因素主要包括五个方面。

3.1 林地资源

波特的钻石模型认为生产要素是影响产业国际竞争力的关键要素[8]。林地资源是板栗产业发展的重要生产要素,从表2可见,我国板栗种植面积最大,2010年板栗收获面积为29.50万hm2,占全世界板栗收获面积的56.11%,是意大利和韩国等其它5国板栗总面积的2.65倍;此外,我国山区多,林地资源丰富,且还有大量的荒山荒沟和数量庞大的“四旁地”,因此,中国发展板栗产业的后备林地资源潜力更大。

3.2 劳动力资源

由于板栗产业是劳动密集型产业,人工成本占板栗生产成本的比重大,因此,劳动力资源是影响中国板栗产业国际竞争力的关键要素。从劳动力数量比较(表2),我国是世界人口最多的发展中国家,农村劳动力数量众多,劳动力成本便宜,而意大利、韩国和西班牙等5国均属于发达国家,农村劳动力少,劳动力成本高。低廉的劳动力成本使得中国板栗产业具有很强的价格优势,在1995-2010年期间中国板栗出口单价一直低于世界板栗平均出口单价(图4),这也是中国板栗产业所具有的传统竞争优势。但随着近年来中国农村劳动力成本不断上升,中国板栗所具有的低价竞争优势正在逐渐丧失,2010年中国板栗平均出口单价为1.99$/kg,已经接近西班牙(2.02$/kg)和韩国(2.20$/kg)的板栗平均出口单价。从劳动力的质量比较,我国成人平均受教育年限最短,农民劳动力素质低,农民缺乏板栗产业化经营的技术与理念,这对于进一步提升我国板栗产业国际竞争力不利。

3.3 科技创新能力

科技创新属于高级生产要素,是板栗产业建立持续国际竞争优势的基础。中国每百万人中R&D研究人员数量最低,仅是韩国的23.15%,科技创新能力低(表2)。我国板栗科学研究基础薄弱,优良品种选育工作滞后,农民缺乏无公害板栗栽培管理技术,板栗品质监测技术落后,板栗产品综合利用技术落后,例如我国有800多个板栗品种,但就一直未能选育出欧美市场消费者青睐的形状大且易脱皮的品质优良的板栗,这十分不利于增强我国板栗产业国际竞争优势。

表2 2010年世界主要板栗出口国的生产要素情况对比

3.4 板栗加工水平

更健全的相关和支持性产业也是建立国际竞争优势的关键要素[8]。在板栗加工企业规模方面,虽然近年来中国出现了不少的板栗加工企业和加工户,并涌现出一批板栗加工龙头企业,如山东绿润食品有限公司、河北栗源食品有限公司和河北唐山珍珠甘栗食品有限公司等,但仍主要以小型加工企业和个体加工户为主,大中型的板栗深加工企业数量很少。从加工工艺水平看,中国板栗精深加工能力薄弱,主要以糖炒板栗和干炒板栗等初级食品加工利用为主,甘栗仁、速冻板栗仁和含气甘栗等精深加工产品少;板栗综合利用程度低,主要以果实为原料进行加工,果皮和果壳等未得到充分利用,例如,板栗壳和板栗苞等加工剩余物均被当成废弃物抛弃。由于缺乏高科技的精深加工产品,主要以鲜板栗直接出口,产品附加值低,这对提升我国板栗产业国际竞争力不利。

3.5 国内需求市场

国内需求市场也是形成产业国际竞争优势的关键因素,是产业发展的动力,它会刺激产品改进和创新,且国内需求市场的质量比市场需求量更重要[8]。从板栗国内需求总量比较(表2),2010年中国板栗的国内消费总量高达159.50万t,是全球最大的板栗消费国,远远超过其它板栗出口国,其它国家板栗的年消费量均在10万t以下。庞大的板栗国内市场需求有利于鼓励农民扩大种植规模、板栗加工企业引进先进的生产设备,获得规模经济效应,促进了我国板栗产业国际竞争力的提升。从人均板栗消费量比较(表3),虽然中国人均板栗消费量提高很快,2010年达到1.19kg,是1995年的5.41倍,年均增长率高达11.94%,但是仍小于韩国(1.45kg)和葡萄牙(1.59kg)。这表明随着我国人均收入水平的进一步提高,板栗国内市场需求还将具有较大的增长空间,有利于我国板栗产业国际竞争力的提升。

表3 1995-2010年世界主要板栗出口国的国内需求市场状况对比

由于一国的消费需求层次高低往往同国民收入水平紧密相关,所以可从人均国民收入来比较各国板栗国内需求市场的质量,虽然近30年来中国人均国民收入持续提高,但是2010年的人均国民收入仅为4270美元,不仅远低于意大利(35150美元)和韩国(19890美元)等国,而且仍低于世界平均水平(9136美元)[12]。人均收入水平低决定了中国市场对板栗产品的需求主要集中在中低档类型的产品,也决定了目前板栗国内客户的挑剔性较差,对产品质量安全标准的要求比意大利和韩国等国低,板栗产品质量整体仍不高,通过无公害农产品认证、绿色食品认证和有机食品认证的比例很低,2010年通过无公害农产品认证的板栗产量仅4.15万t[13],这十分不利于中国板栗产业国际竞争优势的培育。

4 提升中国板栗产业国际竞争力的策略

前文分析结果表明,中国板栗产业具有较强的国际竞争力,国际竞争优势主要来源于低廉的劳动力成本和庞大的内需市场,但受劳动力成本上升影响,所具有的传统低价竞争优势正在逐渐丧失;并且还面临着劳动力素质低、技术创新能力弱、板栗加工业不发达和产品质量整体不高等问题,因此,需要采取针对性的策略来提升我国板栗产业国际竞争力。

4.1 加大对板栗种植户的培训力度

一是加大栗农技术培训的人力、物力和财力的投入力度,制定详细的技术培训计划;二是采取课堂培训、现场指导和技术示范等灵活多样的培训方式,如,可组织专家把板栗无公害标准化生产技术要点按照时令编辑印制成《板栗周年管理工作历》,使农户一目了然地及时掌握生产技术管理要点;三是在培训内容上,不仅要注重板栗栽培管理技术培训,还要强化产业化经营管理知识的培训。

4.2 增强板栗产业技术创新能力

技术创新是产业建立持续竞争优势的基础,当前应加大科技创新投入,完善科技创新机制,建立板栗技术创新联盟,并着重加强以下关键领域的创新:板栗良种繁育关键技术,如欧美消费者青睐的粒大易脱皮的板栗品种改良技术;板栗无公害标准化栽培技术;低产低效板栗改造技术;板栗加工褐变问题等产业化关键技术;板栗多糖提取等精深加工技术;板栗加工副产品的综合利用技术。

4.3 大力发展板栗加工业

培育具有国际竞争力的相关及支持性产业是提升产业国际竞争力的重要途径。包括:通过项目支持、贴息贷款和税收优惠等措施扶持板栗加工龙头企业发展;大力提升板栗的精深加工能力,积极推进由单一的食品功能向保健品和医药用品等多功能延伸,如从板栗中提取多糖,开发高附加值的板栗多糖药物及功能性食品;加大板栗壳、板栗苞和板栗花等副产品的综合利用开发力度,如从板栗壳中提取天然食用色素、板栗苞用于固型炭生产和茶薪菇等食用菌栽培、从板栗花中提取板栗花挥发油。

4.4 实施品牌战略

品牌战略是新形势下提高板栗产业国际竞争力的重要途径。积极推进板栗的无公害农产品认证、绿色产品认证、有机食品认证、HACCP认证等产品质量认证,并鼓励出口企业积极开展FDA认证、IFS认证和SQF2000认证等国际食品安全标准认证;充分利用各种国际展销会和博览会等提高我国板栗的国际认知度;积极引导广大栗农和出口经销企业增强品牌保护意识,严格遵守板栗行业协会公约,维护中国板栗信誉。

[1]FAO.FAOSTAT在线数据库[EB/OL].http://faostat.fao.org/site/567/default.aspx#ancor,2012-02-10/2012-02-26.

[2] 闫逢柱.中国板栗国际竞争力的变动分析[J].华南农业大学学报(社会科学版),2007,6(2):66-71.

[3] 刘力,张艳华,李瑞峰.中国板栗生产和国际竞争力分析[J].世界农业,2005,(10):18-20,46.

[4] 国家林业局.中国林业统计年鉴2010[M].北京:中国林业出版社,2011:101.

[5]陈立敏.国际竞争力就等于出口竞争力吗?[J].世界经济研究,2010,(12):11-17,59.

[6] 刘海清,方佳.中国香蕉产业的国际竞争力研究[J].农业现代化研究,2010,31(5):565-569.

[7] 徐爽,闫逢柱.我国猪肉国际竞争力的比较分析[J].农业现代化研究,2011,32(5):518-522.

[8] 迈克尔·波特.李明轩,邱如美译.国家竞争优势[M].北京:华夏出版社,2002:16-498.

[9] Mehrotra,S.N.and Kant,S.Global competitiveness index for forest product industries [EB/OL]. http://www.sfmn.ales.ualberta.ca/Publications/SynthesisReports.aspx,2010-10-28/2011-06-16..

[10] 孔凡斌.基于Porter理论的中国林业产业国际竞争力评价[J].林业科学,2006,42(9):106-113.

[11] 曹旭平,张丽媛.中国活性炭产业国际竞争战略选择[J].林业经济问题,2011,31(5):416-419.

[12] 世界银行.按图表集法衡量的人均国民总收入(GNI)(现价美元)[EB/OL].http://data.worldbank.org.cn/indicator/NY.GNP.PCAP.CD/countries,2012-02-15/2012-02-28.

[13]中国农产品质量安全网.2010年通过无公害农产品认证评审建议准予颁证产品目录[EB/OL].http://www.aqsc.agri.gov.cn/wghncp/cpcx/201012/t20101229_73104.htm,2010-12-29/2012-02-18.