中美股市的联动分析

2012-03-14王建新许婷婷

王建新 许婷婷

(苏州大学东吴商学院,江苏苏州215006)

一、引言

自2001年我国加入WTO后,我国的资本市场也逐步开始了市场化的改革,2003年瑞士银行做成了我国QFII的第一单;2005年中国的资本市场进行了股权分置改革,大大提高了股票市场的流动性;2006年,中国人民银行正式出台QDII措施,为境内投资者境外投资开辟了一条渠道。经过一系列的市场改革,我国股票市场的发行、交易、流动性、定价等方面都取得了长足的发展,与国际资本市场也逐步趋同。随着改革开放越来越深入,我国资本市场与国际资本市场的联系也越来越紧密,而世界成熟资本市场的代表是美国股票市场,因而仔细研究中国股票市场与美国股票市场的关系具有一定的代表意义。

为什么不同的股市之间会存在联动性,学者们有多种解释。目前,股市之间存在联动性的主流观点是市场基础假说与市场传染假说。市场基础假说是指在全球经济一体化的大背景下,专业分工已经从一国扩展到全球,每个国家都是专业分工体系的一部分,宏观经济变量的变动会通过全球产业链传递到世界的每个角落,因而使得各国的股市具有联动性。市场传染假说是指投资者的行为具有盲从的羊群效应,在信息不对称的情况下,负面情绪的冲击会被投资者的心理预期进一步扩大,并通过公众媒体在各国投资者之间传播,情绪的渲染使得各国股市的波动具有联动性。

二、数据说明与模型假设

本文选用的数据是上证指数与标准普尔500指数的日收盘指数,并计算出对数收益率,数据来源于wind数据库。数据的选取期限是2006年1月1日至2011年6月30日,选取的原因是,经过一系列改革,我国股市市场化程度更高,在此基础上研究两者的关系具有更深切的意义。由于中美节假日的差异(中国在春节期间是停市的,而美国是正常开市的,美国在圣诞节期间是停市的,而中国股市是正常开市的),本文剔除了差异的部分,最终选取了1291数据。

(一)Johansen协整关系与Granger因果关系检验

Johansen法是在检验变量进行单位根检验基础上,估计一个特殊的VAR模型,利用极大似然估计来检验多个变量间的协整关系。Y表示g×1向量,包含这些变量的k阶滞后项的VAR是:

然后将式(1)转化成误差修正模型(VECM),转化后公式如下:

其中

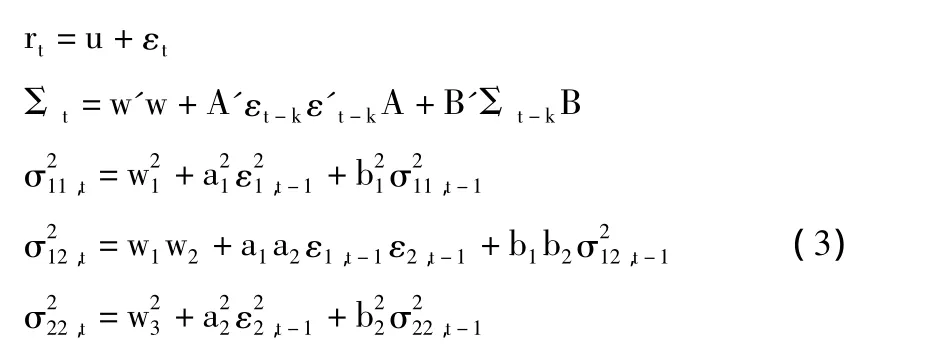

(二)基于BEKK的波动溢出效应

金融市场是相互关联的,金融市场的波动不仅源于自身的波动,还受到其他市场波动因素的影响,市场之间波动的传导效应就是“波动溢出效应”。

其中:u是rt的市场平均值,εt是当期的扰动项,w是下s三角矩阵,A与B都是对角矩阵(本文是2×2对角矩阵)。上式反映了波动的ARCH效应,矩阵B的元素反映了波动率传导的持久性,即波动的GARCH效应。通过b1b2检验的显著性来检验中美股市联动性的相互影响。

三、中美股市联动的实证分析

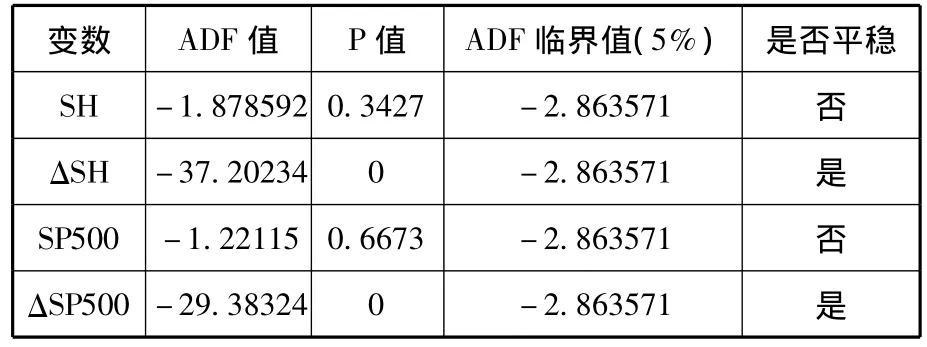

(一)平稳性检验

根据中美股市的日收益率数据得出:中美股市的收盘价没有通过单位根检验,数据是不平稳的,中美股市的对数收益率通过了单位根检验,数据是平稳的。

表1 中美股市的平稳性检验

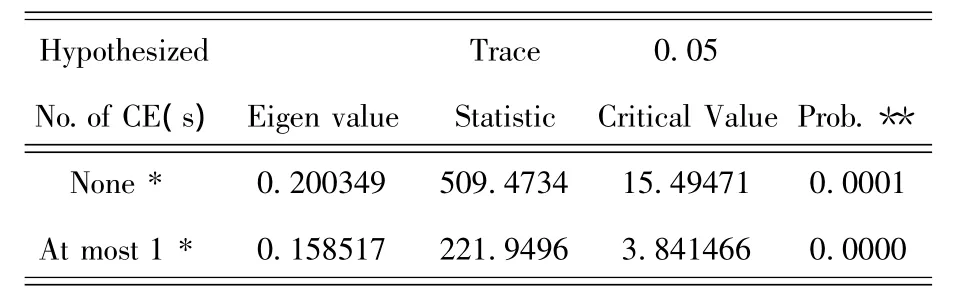

(二)协整关系与因果关系检验

从实证检验的结果可知,中美股市的对数收益率在5%的显著性水平上拒绝了原假设,说明中美股市的收益率存在长期协整关系。

表2 中美股市收益率协整关系检验

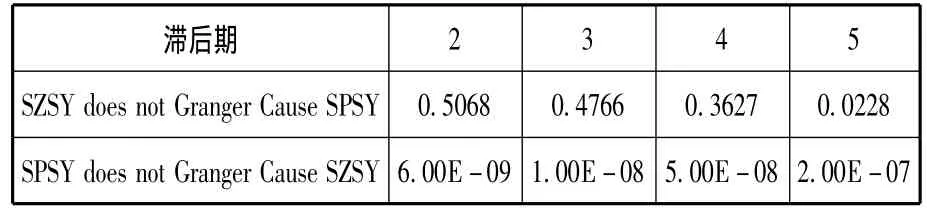

从因果关系的检验结果可知,2006年以来,中美股市只存在单向的因果关系,美国股市的收益率影响中国股市的收益率;中国股市的收益率对美国股市收益率没有影响。

表3 中美股市收益率Granger因果检验

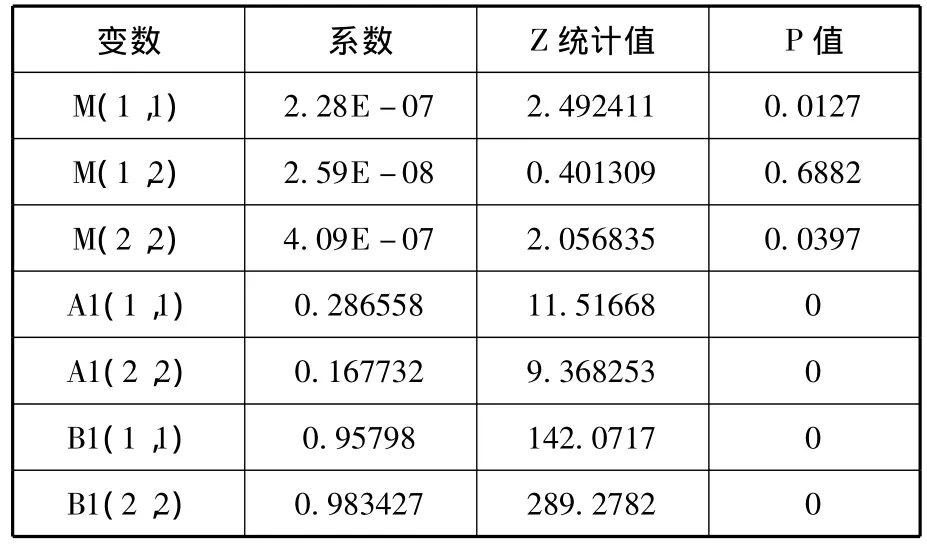

(三)波动溢出效应的检验

表4 波动溢出效应检验

从检验结果可知,A与B的矩阵相关系数显著,说明中国股票市场与美国股票市场存在显著的双向溢出效应,这反映了中国股市与美国股市已经开始受一些共同信息的影响而产生共同的波动。其原因在于随着中国融入世界经济,在世界经济中扮演的角色越来越重要,中国股票市场不再完全独立于世界股票市场而自行运转,而是与美国股票市场之间显示了双向的波动溢出效应,显示了市场一体化程度的提高。

四、结论

实证结果表明,尽管中国股市收盘价对美国股市收盘价影响不显著,但美国股市收盘价显著影响中国股市收盘价,且美国股票市场的波动与上海股票市场的波动存在明显的溢出效应。中国股市与美国股市联系日益紧密,其原因如下:

1.中国已经完成的股权分置改革是一场革命,股市的市场化以及国际化的道路已成定局,中国股市不再独立于世界股市而自行运转,而是日益向海外成熟股市靠拢。

2.随着市场经济体制日益完善,中国经济高速发展的在世界经济格局中扮演的角色越来越重要,尤其是2008年金融危机后更是发挥了中国的作用,在实体经济更多地参与世界经济的合作与竞争的同时,资本市场的建设与监管也逐步向国际统一规制趋同。

3.作为股票市场主体的投资者的信息收集、分析能力日益增强,投资理念日益丰富,尤其是在金融危机之后,微观主体的多元化、成熟化使得市场的联动性加强。

[1]张福,赵华,赵媛媛.中美股市协整关系的实证分析[J].统计与决策,2004(2).

[2]韩非,肖辉.中美股市间的联动性分析[J].金融研究,2005(11).

[3]陈漓高,吴鹏飞,刘宁.国际证券市场联动程度的实证分析[J].数量经济与技术经济研究,2006(11).

[4]张兵,范致镇,李心丹.中美股票市场的联动性研究[J].经济研究,2010(11).

[5]赵振全,薛丰慧.股票市场交易量与收益率动态影响关系的计量检验:国内与国际股票市场比较分析[J].世界经济,2005(11).