会计信息系统期末处理难点解析

2012-01-24内蒙古财经学院王铁媛内蒙古工业大学国际工商学院贾锦芳

内蒙古财经学院 王铁媛 内蒙古工业大学国际工商学院 贾锦芳

会计会计信息系统的教学和学习中,总账的期末处理部分是难点之一。这部分内容公式多,控制环节多,并且前期的初始化和日常业务处理已经产生了很多凭证和控制点,前期的每一张凭证都会在期末处理中有所反映。在学习这部分时,如果思路不清,对系统内部关系不甚明了时,就很容易出错。出错了,又不容易发现问题出在哪里。学生在学习时经常对错误不知所措。笔者根据近年来的一点教学经验,总结了一些在期末处理时应特别注意的问题和相关的检查方法。

一、自定义转账

自定义转账这部分内容容易出现的问题主要集中在自定义转账公式定义上。

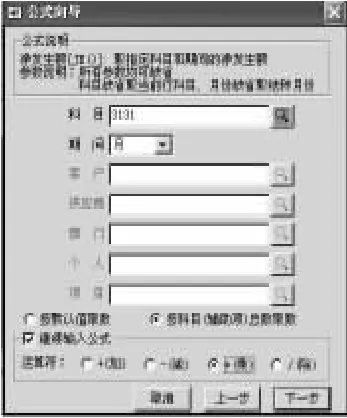

(1)注意区分“增加”和“增行”。如图1所示,这是进行自动转账定义的界面。自定义转账设置时,工具栏上同时有“增加”和“增行”按钮。如图1。区别是:当要新增加一张自定义转账凭证模板时,选择“增加”,当在同一张自定义转账凭证中,已经定义完一个借方,需要继续定义贷方或其他借方时,点击“增行”。切记,要遵循会计恒等式:有借必有贷,借贷必相等。所以,在设置时,要认真考虑期末业务需要自定义什么样的凭证,分析其借贷方,每笔业务反映在一张凭证上。避免出现一张凭证只有一个借方而没有贷方或者将期末业务的多张凭证都制作在一张凭证的错误。

图1 自动转账设置

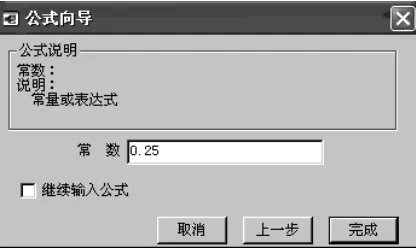

(2)使用函数向导进行金额公式定义。金额公式定义是这部分内容的难点。在进行定义时,一要了解相关函数的使用要求,二要按函数格式要求熟练进行调用函数的操作。例如在用友环境中,每个函数都是相应汉语拼音的第一个字母的缩写。同时,每种函数都有相应的参数和格式要求。函数众多,格式各异,仅靠记忆进行定义是不太可能也不可取的。在学习过程中,最简单的办法就是,利用软件提供的函数向导进行定义。方法是,点击“参照按钮”按照向导进行设置。例如本月计提所得税的公式设置,借方科目:所得税费用,公式为jg(),贷方科目:应交税费——应交所得税。贷方取数公式的设置步骤是:一是点击“参照按钮”,出现公式向导对话框,如图2。在右侧的函数名中选择JE(),左侧显示其公式名称:净发生额,点击下一步。二是在出现的公式向导对话框中,录入“本年利润”科目编码“3131”,选择“继续输入公式”,单选框,选择“乘”运算符,点击下一步。如图3所示。三是在出现的公式向导对话框中,选择左侧的“常数”,点击“下一步”如图4所示,再录入常数“0.25”,如图5所示。点击“完成”按钮。这样,利用函数向导输入函数完毕,其格式为:JE(3131,月)*0.25,这样录入可以避免格式上的错误。当然,如果对格式十分熟悉情况下,可以自行按照函数格式进行录入。录入时,要注意,所有字母和括号、引号、逗号都是英文半角。

图2 公式向导1

图3 公式向导2

图4 公式向导3

图5 公式向导4

二、转账生成

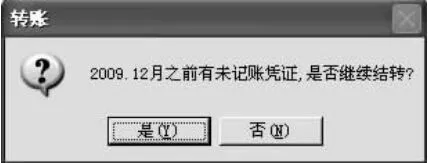

(1)注意保证期末处理前全部凭证都已处理完毕。在定义好自动转账模板后,每月末,就可以根据情况自动生成期末转账凭证了。但在生成第一张凭证时,容易出现如图6所示的提示。这是因为,首先,在期末业务处理前,应该是日常业务全部处理完毕,即全部的日常业务的凭证都经过了“填制凭证——审核凭证(审核和出纳签字)——记账”这些处理流程。但是,如果某些凭证没有记账,系统会认为日常业务没有处理完毕,则出现上面的提示。从系统数据库角度来看,凭证的保存库不止一个,经过保存或者审核签字的凭证存放在临时凭证库中,只有经过了记账工作的凭证才存放在正式凭证库中。进行期末业务之前,系统自动检测是否临时凭证库中存在凭证,说明有未处理完毕的凭证。其次,更重要的是,期末业务生成的凭证都是从账上取数,如果某些凭证不记账,该凭证的数据就无法显示在账簿上,账簿上的数据必然不完全,会最终导致取出的数据不正确。所以,系统要求,期末业务处理前,必须全部日常业务的凭证都记账,也就是说,在处理第一张转账生成之前,必须不存在未记账凭证。当出现这样的提示时,一定要弄清原因,针对解决。最简单的办法是,由有查询凭证的权限的操作员登陆企业门户,查询凭证,检查一下哪张凭证没记账,如果是正确凭证,将其记账,若是错误凭证,将其删除,当系统不存在未记账凭证时,就可以顺利进行期末处理了。

图6 错误提示

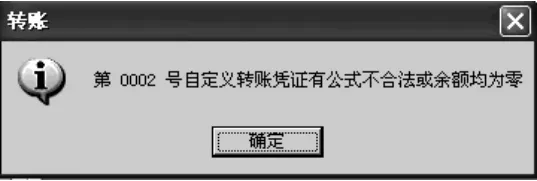

(2)处理过程中要注意转账生成的顺序。期末业务处理有着严格的处理顺序,必须严格遵循。这是因为,期末处理的每一张凭证都是从账簿上取数,账簿数据库是多少,取出来的数据就是多少。转账生成的凭证,前一张的结果通常又是下一张的数据基础。作为数据基础的凭证不记账,下一张凭证就没有数据来源,自然就没有正确的金额。所以,对于一组相关转账分录,必须按顺序每张凭证依次进行转账生成、审核、记账。即首先生成第一张转账凭证,然后更换操作员,对第一张凭证审核,记账,然后,转账生成第二张凭证,再更换操作员,对第二张凭证审核、记账……,举例来讲,不考虑其他业务的话,期末一般的处理顺序:结转期间损益——计提所得税——结转所得税——计提公积金和公益金——对外分配。经过第一张期间损益结转的凭证处理后,得到了本期利润数额。这个数额是今后计提所得税的基础,只有当期间损益的凭证经过了审核并且记账后,正式凭证库文件才会更新,形象点说,只有经过记账工作后,才将本年利润的数额记录在了账簿上了,账簿上才有有关本年利润的金额了,否则,不经过记账工作的话,本年利润始终是零。而记录在账本上的这个数据是下一张计提所得税的基础,系统直接从账簿中提取本期本年利润的数据,乘以税率作为当期计提所得税的数据,如果期间损益凭证尚未生成或者尚未记账,则系统账簿中本年利润的本期发生额为0,所得税的数据也自然而然为零。所以,生成自定义凭证时,切记,一方面要注意,生成凭证有严格的顺序,另一方面,生成的每张凭证必须先经过保存、审核、记账后,才能生成下一张凭证。当违法了以上转账顺序要求时,通常出现图7和图8所示的提示。出现这种提示时,首先应检查是否是定义公式的错误,当检查确认转账定义公式正确无误后,就可以判定是余额为零,即是处理顺序的错误。处理方法是,查询凭证,检查一下已生成的凭证,重点是生成和审核、记账的顺序。

图7 错误提示

图8 错误提示

(3)注意转账生成凭证的日期。由于日常业务处理完毕,而期末处理已经到了期末,由于在学习过程中多是模拟,很多学生没有注意时间问题,出现图8的错误提示。出现以上提示,是因为总账控制存在序时控制,当期末处理生成的凭证日期在库中凭证最后日期之前时,就违反了序时控制要求。处理方法是,将期末处理的凭证日期设置成提示日期之后,使之符合序时规律,或者,如果特殊情况,的确是在最后日期之前的话,将总账系统设置的序时控制取消。

三、结账

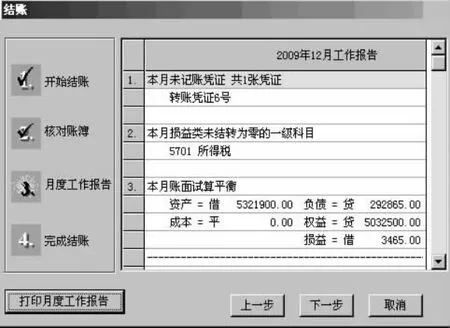

会计信息系统的结账工作是由计算机自动完成的,在结账之前要下列检查:检查本月业务是否全部记账,有未记账凭证不能结账;月末结转必须全部生成并记账,否则不能结账;检查上月是否已结账,上月未结账,本月不能结账;核对总账与明细账、总账与辅助帐是否一致,不一致不能结账;损益类账户是否全部结转完毕,否则不能结账;若启用了其他子系统,必须其他子系统已结账,总账系统才能结账。当违反上述内容之一时,系统就不能结账,出现图9 提示。出现上述提示时,处理方法是,点击“上一步”,检查一下系统列出的月度工作报告,该报告中会将上述要求的检查结果一一列出,可根据工作报告结果进行相应的处理。例如,图10中存在未记账凭证一张,为转账凭证6号,并且,由于该张凭证未记账,当月有损益类未结转为零的凭证。导致结账没通过工作检查。接下来即应改回到凭证查询处查询具体这张凭证未记账的原因,相应进行处理。

图9 不能结账提示

图10 本月工作报告

[1]财政部:《企业会计准则2006》,经济科学出版社2006年版。