近期中国工业气体市场发展研究①

2012-01-10杨绍辉

杨绍辉,蒋 劼

(北京朝阳 100125)

·综述评论·

近期中国工业气体市场发展研究①

杨绍辉,蒋 劼

(北京朝阳 100125)

近期中国工业气体市场增长速度加快、外包趋势明显。具备空分技术优势、气体投资运营经验和资本优势的本土大型工业气体运营商将获得发展机遇。杭氧股份和盈德气体具有较好的发展前景。

中国;工业气体;市场;发展研究

1 近期中国工业气体市场现状

中国工业气体市场新增制氧规模约300~350万m3/h。根据《气体分离设备行业统计年鉴》,2008年中国 (以主要空气分离设备生产企业制氧量为统计口径计算)空分设备市场规模为295万m3/h。由于受金融危机和主要空分设备供应商搬迁影响,预计2009~2010年空分设备市场平稳增长,市场规模应可维持在300~350万m3/h。中国工业气体市场规模增量可参考空分设备市场的制氧规模,因此可预估目前工业气体市场规模每年增长300~350万m3/h。

现场制气外包占中国工业气体市场增量的30%以上。现场制气外包主要是指核心用气客户将空分项目外包给专业气体运营商建设和运营,供气价格和最低供气量在双方签订的长期供气合同中予以明确。据不完全统计数据显示,2009~2010年中国新签订的长期供气合同年均制氧规模为100万m3/h左右,相当于中国工业气体市场年均增量在1/3左右;2011年中国新签订的长期供气合同制氧规模累计约 163万 m3/h,较 2010年同比增长67%,相当于中国工业气体市场年均增量在1/2左右。

本土品牌成为中国工业气体现场制气外包市场的主体。数据显示,2011年中国工业气体现场制气外包市场上,本土品牌盈德气体和杭氧股份的长期供气合同年度累计制氧量均实现成倍增长;外资品牌中液化空气集团、林德集团、普莱克斯、空气化工公司表现比较活跃。总体上看,本土品牌签订的长期供气合同制氧规模总量及其增长速度均超过外资品牌。

表1 国内长期供气合同签订的制氧规模统计 (m3/h)Table 1 GOX scale evaluation of sale-of-gas business in China

2 新型煤化工将是中国工业气体市场发展的主要动力

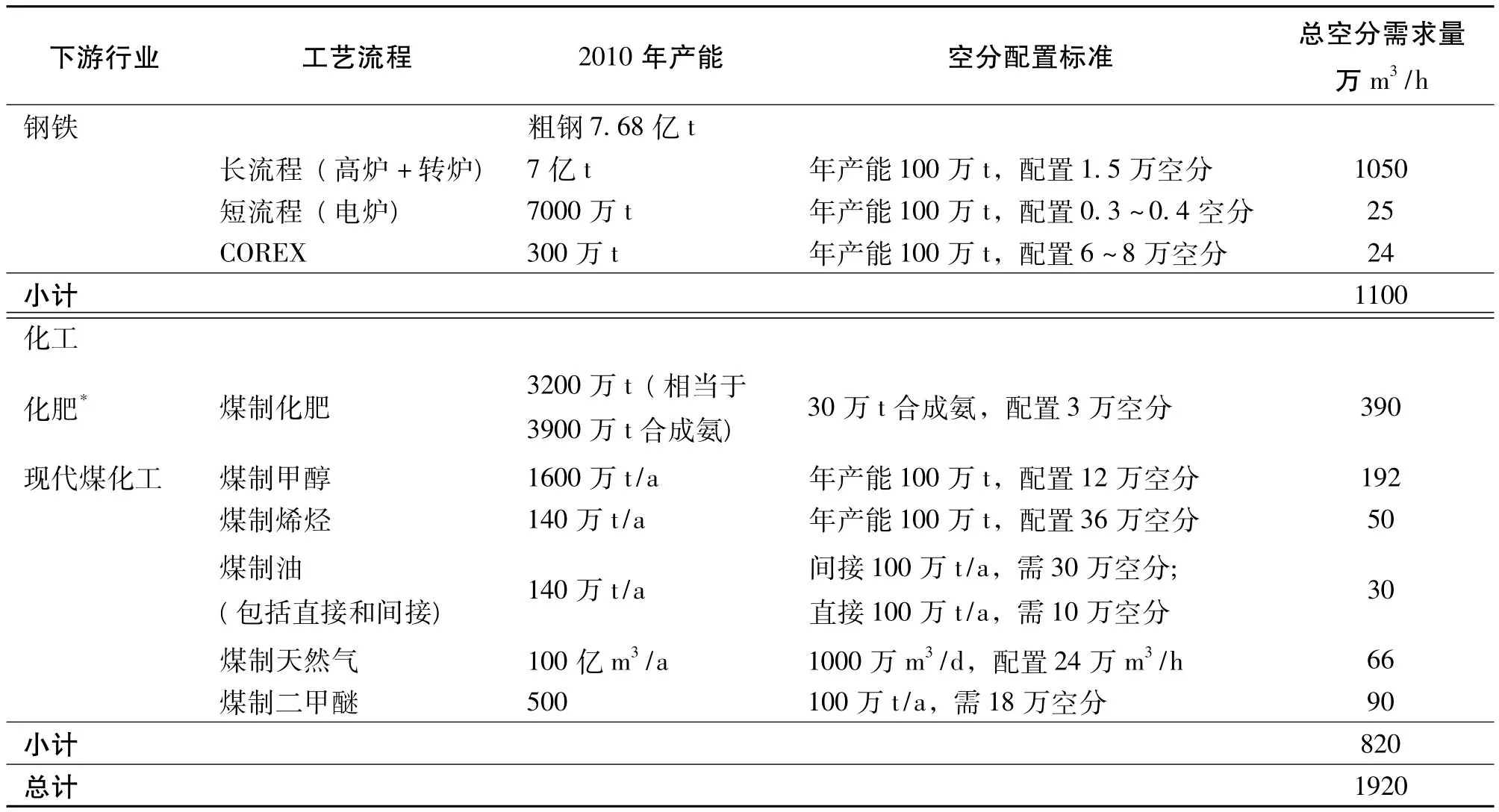

表2 目前中国工业气体的总体规模预估Table 2 Total scale evaluation of Chinese industrial gas business

根据钢铁和煤化工产能及对工业气体的单位需求,初步估计钢铁和煤化工行业的制氧规模需求约1920万m3/h。其中钢铁行业7.7亿t产能对应工业气体需求1100万m3/h,煤化工行业对应工业气体需求约820万m3/h。如果参考钢铁和化工行业占国内工业气体市场需求60%计算,中国工业气体市场制氧规模在3000万m3/h以上。

根据中国煤化工“十二五”规划及钢铁冶炼工艺变化,预计煤化工及钢铁行业未来五年可带动空分制氧量1100~1300万m3/h新增需求,相对于目前钢铁和煤化工行业的制氧需求1920万m3/h,可推动国内工业气体市场年均增速10%以上。

表3 2010~2015年中国煤化工规划和新增空分需求量预估(单位:万t)Table 3 ASU demand forecast from Chinese coal to chemical industry and others

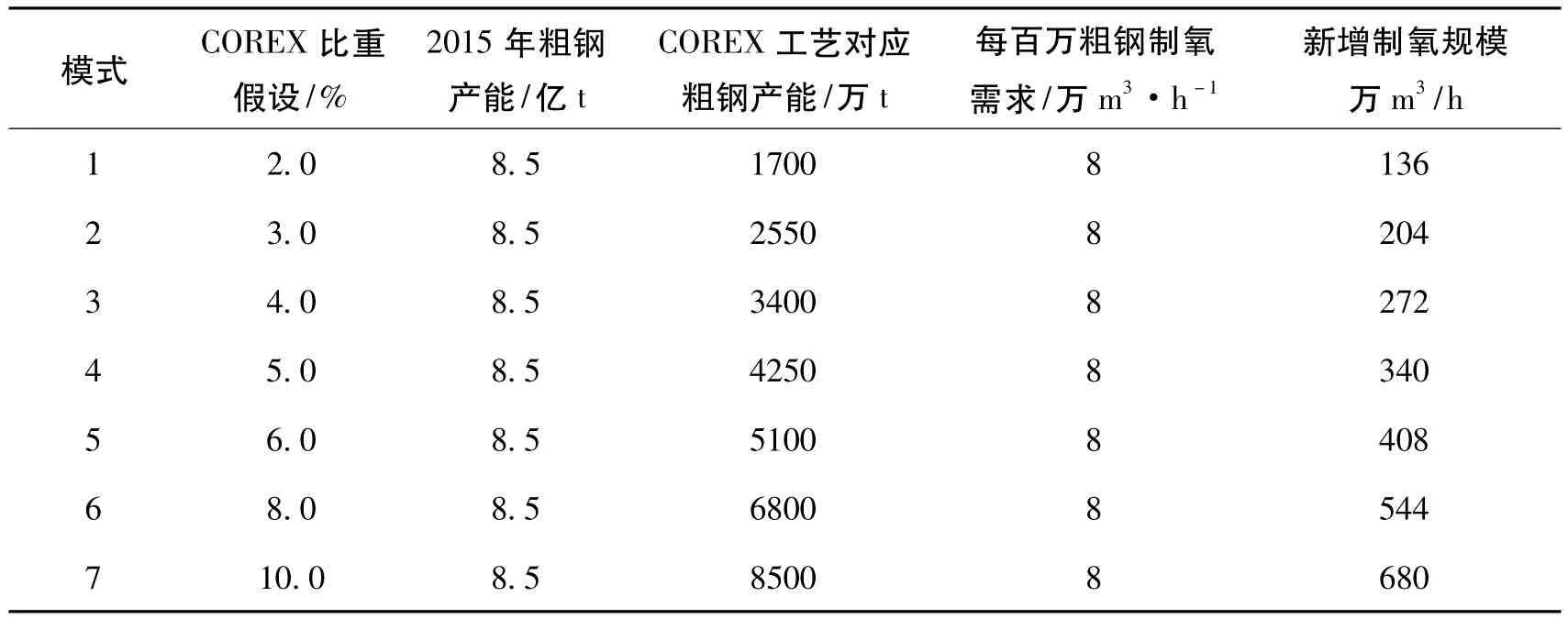

表4 COREX工艺应用对工业用氧规模需求测算Table 4 GOX demand evaluation by COREX technology

3 中国工业气体现场制气外包已成市场主流

利用效率,降低核心用气客户的用气成本,同时提高企业经营管理效率。与自建相比,外包现场制气具备低能耗、人力成本节约、维修费用减少等优势,并可有效开拓零售业务提高经营效益,因此能为核心用气客户提供更低廉的供气价格。

表5 大型空分厂自建与外包简要对比Table 5 Benchmark between sale-of-equipment and sale-of-gas

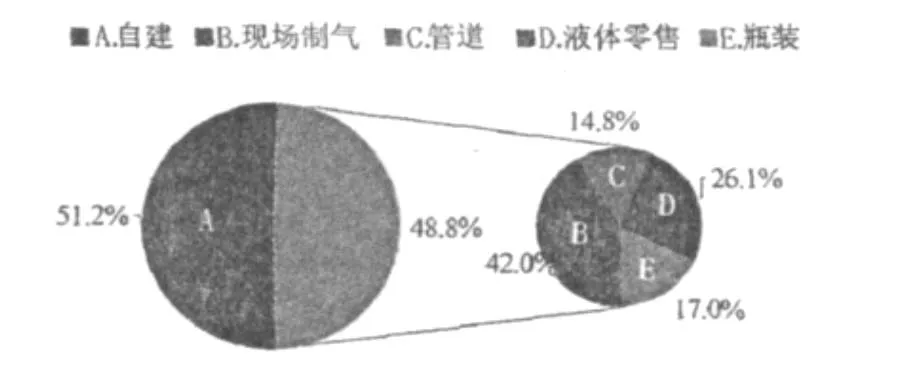

图1 2010年国内工业气体市场外包分析Fig.1 Gas outsourcing analysis on Chinese industrial gasmarket in 2010

现场制气外包占中国工业气体市场的30%。中国大部分最终用户,特别是大型国有钢铁企业及化工企业,通常自购空分设备并自行操作以满足本身的工业气体需求。根据SAI和盈德公告估计,2010年中国工业气体市场中自建供气占比51%,而外包占比49%,外包市场中,现场制气和管道业务合计占比57%,液体零售占比26%,瓶装业务占比17%。因此,外包现场制气 (包括管道业务)市场占国内工业气体市场的28%。

主要专业气体运营商的经营规模快速增长。(1)外资品牌的气体销售收入维持20%左右增长。林德集团是中国第一大工业气体运营商,在中国的气体销售额约50亿元,2007~2010年在大中华地区的销售额复合增速为21%。另一外资品牌梅塞尔在中国的气体销售额约22亿元,2006~2010在大中华地区的销售额复合增速为25%。(2)国内自主品牌气体销售收入复合增速50%以上。盈德气体较早进入工业气体外包市场,2006年以来复合增速54%;杭氧股份在2007~2011年气体业务销售收入复合增速将达到99%。由于本土品牌基数低且客户资源优势,未来2~3年内仍具备高成长潜力。

4 本土专业气体运营商竞争优势明显

4.1 工业气体市场快速发展提供本土品牌成长机遇

外资品牌已有的外包现场制气项目难被本土品牌替代。长期供气合同通常是15年以上,而多数外包现场制气项目始于2000年以后,外资品牌已占据的供气市场很难被替代。新进入企业仅能将目标瞄准新增的气体需求和已有的自建气体车间客户(搬迁或空分升级等原因),基本上不可能抢夺已有的外购气体客户。

本土品牌在8万空分以上的特大型外包现场制气项目方面暂无竞争优势。目前大型煤化工项目中,参与招标的气体公司基本上是四大外资品牌(即液化空气集团、林德集团、普莱克斯和空气化工公司),国内本土气体运营商不具备竞争优势。尽管80 000~120 000 m3/h特大型空分项目可采用2套40 000~60 000 m3/h空分替代,但考虑到初始投资成本和运行期间的能耗,这一替代方案基本上没有竞争优势。

本土气体运营商的成长性主要来自2~6万空分的新增需求。我们也相信,随着国产8万以上空分技术的不断创新和突破,本土气体运营商也将受益于煤化工带来的特大型空分项目新增需求。

4.2 专业气体运营商的成长性优于钢铁气体公司

宝钢、武钢、首钢、鞍钢、新钢等大型钢企都有自己的气体业务,但是与杭氧、陕鼓和盈德等专业气体运营商不同之处包括,钢企气体公司具有一定的局限性:

业务目标:专业气体运营商在工业气体市场上100%参与市场竞争;但钢铁气体公司首先需满足自身生产计划,在此基础之上再参与市场竞争。

客户资源:专业气体运营商面对各个行业气体用户;钢铁气体公司因竞争关系在冶金行业内无客户资源优势,仅限于上下游客户资源优势。

空分设备生产能力:钢铁气体公司普遍没有空分设备生产能力,而杭氧的空分系统基本实现自主研发,外包现场制气项目投资成本相对要低一些。

气体能否作为核心业务:专业气体运营商以工业气体服务为主营业务,制定相关发展战略;而钢企的气体业务很难成为钢企的核心业务并制定相关战略发展目标。除宝钢于2010年开始对外扩张外包现场制气项目外,其他钢企尚未涉足工业气体外包市场。

4.3 两大本土品牌发展近况

4.3.1 杭氧股份

杭氧公司引领中国空分事业发展60年。公司长期从事空分设备的制造与销售,拥有稳定的管理层队伍,基本实现6万空分的自主研发,并具备8~12万空分的成套制造能力。目前杭氧公司空分设备年生产规模超100万m3/h,在空分设备市场的占有率达到30%以上稳居国内市场第一,是国内最大的空气分离设备制造企业。

空分设备需求旺盛,订单饱满。2011年公司完成62套空分合同订单,圆满完成计划目标,为2012年的平稳快速发展提供业绩保障;年内中标中煤陕西榆林能源有限公司的4套6万空分装置,提高了杭氧在大型空分和煤化工领域的市场占有率和影响力。2011年公司空分设备销售收入32.16亿元,同比增长26%。

气体投资全面加速发展。2011年,公司累计新签长期供气合同制氧规模25.35万m3/h,以及吉林博大年产10万t食品级二氧化碳回收项目。如果将2012年3月新签广西杭氧供气合同计算在内,已有气体投资项目累计制氧规模59万m3/h。2011年,公司气体销售收入6.80亿元,同比增长

189%。随着气体投资项目进入运营期,未来2~3年气体销售收入仍将维持快速增长。

表6 杭氧股份近期签署的长期供气合同Table 6 List of sale-of-gas contract signed by Hangyang recently

4.3.2 盈德气体

公司是国内最大的现场制气运营商。公司气体业务起步于2002年,凭借公司管理层丰富的外包现场制气项目运营和行业从业经验,迅速发展成为国内最大的现场制气运营商。盈德公告相关数据显示,2011年,盈德气体占国内工业气体现场制气市场份额为36.9%,较2010年提高了7.2个百分点,稳居市场第一位。

新签长期供气合同业务维持快速增长。2011年新签长期供气合同制氧规模57.15万m3/h,同比增长105%,项目主要来自钢铁行业,并向有色、玻璃等下游行业拓展气体业务。截至2011年底,公司所有气体投资项目数累计达到59个,总装机容量超过160万m3/h。

气体销售收入也维持快速增长。2011年末已有36个气体项目投入运营,制氧规模90.04万m3/h。2011年,公司销售工业气体共计102.53亿m3,同比增长51.5%;氧气、氮气和氩气的销售量分别为55.15、41.94和1.06亿m3,分别同比增长58%、45%和0%;实现销售收入42.40亿元,同比增长41%。

5 总 结

尽管过去几年中国工业气体现场制气外包市场维持20%以上增长,但人们认为行业增长前景堪忧。我们认为现场制气外包市场仍将维持快速增长:一方面,伴随GDP增长,工业气体市场本身可持续增长,此外受益于新型煤化工等乐观发展前景,中国工业气体市场增长速度仍可保持10%以上的较快增速;另一方面,现场制气外包本身的经济性和专业化分工,已被广大用气客户认同,中国工业气体新增制氧规模中外包占比30%以上,且该比例有可能进一步提升。

尽管中大型气体运营项目存在行业壁垒,中国主要三大工业气体市场主体仍然竞争激烈。但我们认为本土专业气体运营商更具成长潜力。首先,与法液空、林德等外资品牌相比,尽管在特大型气体项目上不具备竞争优势,但本土专业气体运营商在中大型气体项目上具备客户资源优势和成本优势。其次,与钢铁企业气体公司相比,本土专业气体运营商更具市场化竞争优势和战略发展优势。看好中国工业气体市场上杭氧股份和盈德气体的发展前景。尽管杭氧股份的气体投资业务起步较晚,但杭氧股份具备空分技术、资本实力和国内客户资源优势,气体投资业务飞速发展,从2011年新签长期供气合同的制氧规模看,仅低于盈德气体,位居现场制气外包市场第二。盈德气体已有近10年的气体投资运营经验,无论从已有气体项目总装机制氧量还是2011年新签长期供气合同制氧量计算,都稳居市场首位。

Study on Current Chinese Industrial Gas Market Development

YANG Shaohui,JIANG Jie

(Beijing 100125,China)

Chinese industrial gas market increases faster and more outsourcing than expectation recently.Industrial gas company,which has good technical advantage,excellent gas operation experience,good cash flow and more localization,will getmore development value than any other.Hangyang group and Yingde group will have good future in current situation.

China;industrial gas;market;study

据盈德气体有关公告显示,钢铁和化工行业占国内工业气体市场需求的60%左右。因此,预计未来工业气体市场规模的增速,仍将主要取决于钢铁及煤化工行业对工业气体需求的拉动。

现场制气外包将是大型空分项目主要经营方式。根据对核心用气客户的调研表明,气体外包模式是专业化分工的必然结果,可以提高客户资金的

TQ116

A

1007-7804(2012)04-0001-07

10.3969/j.issn.1007-7804.2012.04.001

2012-03-20

杨绍辉 (1979),男,管理学硕士,资深行业分析师,主要从事于机械行业研究。