集团公司内部控制日常管理机构选择研究

2011-11-29武汉大学大信会计师事务所刘仁勇

武汉大学 崔 松 大信会计师事务所 刘仁勇

集团公司内部控制日常管理机构选择研究

武汉大学 崔 松 大信会计师事务所 刘仁勇

加强内部控制和风险管理建设是规范化企业运作,避开各种风险暗礁的有效途径。特别是集团公司面临着更多的风险,如何加强集团公司特别是与下属企业相关的内控建设就显得更加重要。企业的内部控制和风险管理建设涉及到的工作很多,其中一个重要的问题就是如何构建企业的内部控制组织体系。而这首先要解决的问题就是要确定公司的内部控制日常负责机构。为了加强对下属公司内部控制的协调组织工作,将此项职能设置在哪个部门,在实务中往往存在一定的混乱情况,有些企业经常将此项职能在多个部门之间频繁变换,给内部控制的建设带来了诸多变数和不稳定因素。本文以某集团公司为例来具体说明集团公司的内部控制日常负责机构的设置问题。

一、相关规定

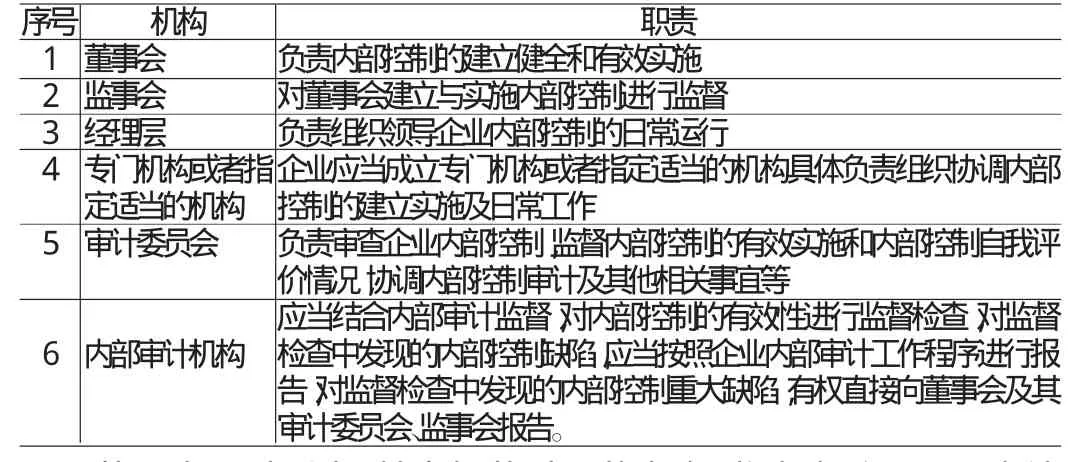

根据《企业内部控制基本规范》(下称“基本规范”)的规定,内部控制相关的组织机构涉及到如下几个部门,其具体职责如表1所示:

表1

从上表可以看出,基本规范对于董事会、监事会、经理层、审计委员会、内部审计机构等五个机构都有明确的界定和对应职责划分,但是对于“组织协调内部控制的建立实施及日常工作”的日常管理部门则没有说明界定具体的机构,这也造成了在实践中企业对于此部门的设置或指定较为混乱。

二、ABC集团公司情况概述

ABC集团公司是地方性国有企业,其下属企业近百家,涉及十余个行业、遍布全国十多个省市。ABC集团近年来其利用多方优势,通过大规模的自行投资、资本运作和并购重组,形成了以电力、房地产、公路、资源、汽车为核心,其他产业为辅的多元化经营格局。由于目前ABC集团的产业跨度和地区跨度以及成员数量等所发生了的变化,原有的管理制度,特别是集团对下属单位的内部控制方面难以适应集团继续促进企业持续发展、提高集团整合优势以及控制企业风险的需要。为了提高整个集团的风险防范能力,增强集团总部对于下属企业的风险控制力度,ABC集团成立了内部控制组织实施小组,拟首先在总部层面建立完善的内部控制体系。在此过程中就面临着确定公司的内部控制日常负责机构这一问题。

在集团总部的组织结构方面,主要涉及到董事局、监事会、经营层三个层面,包括董事局秘书处、审计部、总裁办公室、战略与投资部、项目管理部、综合管理部、财务部、法律事务部、行政管理部、人力资源部共计十个职能部门,其中审计部直接向董事局负责;战略与投资部负责战略与行业的研究和评审;项目管理部负责投资信息的搜集和指导、监督;综合管理部则负责对所投资单位/项目的统计、评价等综合管理工作;财务部除了总部本身的财务工作外,还负责整个集团会计核算、资金调度、预算管理等集团财务管控职能。为了取得较好的控制效果,本文针对公司的运营和组织结构实际,对ABC集团内部控制日常负责机构选择进行了详细的分析和对比。

三、基于ABC集团公司的案例分析

第一,内部控制日常管理机构的设置需要考虑的因素。关于目前内部控制日常管理机构的设置问题,目前普遍存在有三种做法:把财务部作为内部控制的日常管理部门;把内部审计作为内部控制的日常管理部门;成立或指定专门的机构来负责内部控制建立实施及日常工作。本文认为,ABC集团公司在上述三种模式的选择时应考虑以下四个因素,即胜任能力、独立性、日常性和公司地位。现结合该集团公司目前的组织结构设置和相关情况,对上述三种模式进行分析。

第二,将“财务部”作为内部控制的日常管理部门的分析。目前的内部控制已经超越了财务控制的范畴,单纯从财务的角度来组织协调内部控制的建立、实施已经不能满足目前对内部控制建设和实施实行全员化管理的需要。另外,内部控制的主要职能之一就是防范会计错弊,把财务部作为内部控制的日常管理部门,就会造成不独立问题。

但是,建立内部控制是一个持续改进的过程,有些企业先从建立规范的财务控制开始,以此为起点来逐步规范和改善其他方面的内控工作。财务部负责内部控制的日常管理有助于对下属企业财务控制的规范性进行集中管理,促使下属企业先行把财务相关的内控规范好。另外,由于ABC集团在财务控制方面具有较好的内部控制基础,从ABC集团目前财务的胜任能力来看,公司财务也能够负责好内部控制的相关工作。这也是诸多企业把内部控制日常管理工作的职能放在财务部的原因。

第三,将“审计部”作为内部控制的日常管理部门的分析。对内部控制的有效性进行监督检查是审计部的一贯职责。将内部控制日常管理工作的职能放在“审计部”有助于发现和改进内部控制建立和实施中所存在的问题。另外,从胜任能力以及公司地位(归董事局直接领导)来看,审计部也具有明显的优势。但这也会产生独立性问题,即监督检查与财务控制一样也是内部控制的一个要素或构成部分,对其进行日常管理也会产生不独立。另外,审计部通常作为事后监督的部门。对下属企业进行过程、持续和日常的内部控制管理也与目前的工作方式有着较大的差距。而如何介入企业的日常经营活动,组织协调和实施好内部控制则需要对内部审计的工作进行重新规划和考虑。

第四,将“综合管理部“作为内部控制的日常管理部门的分析。作为一个经常与下属企业业务往来的管理部门,相对于财务部、审计部等具体业务执行部门,综合管理部较为独立。另外,这也与目前综合管理部的“负责下属企业的综合管理”的职能定位也较为相近。同时,其所“负责公司所属产业基础管理制度的完善和推广工作;负责公司所属产业安全生产、消防工作的管理、督促、检查和整改。负责公司所属产业全面质量管理和环保工作”等职责范围也属于内部控制的范畴。本文认为,财务部、人力资源部、审计部、法律事务部等部门分别实施对下属的单位各自领域的内部控制日常监督职能,将内部控制日常管理职责划入“综合管理部”避免了局限于财务、审计等具体业务执行部门所带来的不独立问题,也有助于实现对于下属企业诸多管理的集中。

综上所述,本文认为,为了对下属企业进行综合管理,并考虑独立性问题,有必要将“内部控制的日常管理”职责纳入综合管理部,但这样,需要解决的就是其胜任能力问题。因此,建议公司应当再抽调集团内部其他部门的人员,并考虑外聘,以充实该部门。

[1]冀冬鸽、周秀明:《风险管理视角下企业内部控制研究》,《财会通讯》2010年第2期

(编辑 向玉章)