上市公司盈余管理计量模型探讨

2011-11-29江苏大学赵叶灵寇小琳

江苏大学 严 丽 赵叶灵 寇小琳

上市公司盈余管理计量模型探讨

江苏大学 严 丽 赵叶灵 寇小琳

盈余管理实证研究兴起于20世纪80年代,国外学术界围绕如何计量盈余管理做了大量研究。盈余管理的研究领域非常广泛,涉及管理人员报酬计划和盈余管理、债务契约和盈余管理、政治成本和盈余管理、股票发行和盈余管理、公司治理和盈余管理,以及盈余管理和资源配置、盈余管理的市场反应等。国内对盈余管理的研究比较少,进行的实证研究大多借用国外模型。对盈余管理行为进行研究,可以从更深层次上理解会计盈余的有用性和会计行为的形成与作用机制,进一步研究会计行为的经济后果以及会计盈余的信息含量,从而有助于完善监管政策和会计准则,改善公司治理,优化市场资源配置。

一、盈余管理概述

盈余管理是指管理当局事先对盈余做出预测后,选择最有利的会计政策,做出合法、合理的决策安排以使其盈余达到预期水平,从而使公司价值最大化的行为。倘若是在相关的决策已做出、相关业务发生后,为使其盈余达到预期水平而做出某些盈余调整,但又不违法,则是盈余操纵行为,如果违法,则是盈余造假。因此,盈余管理不同于盈余操纵和盈余造假。

上市公司盈余管理的动因是多种多样的。如经理人员为了获得高报酬,就会粉饰经营业绩,采取有利于效益增加的会计政策,安排企业债务;为了节税,企业采用递延利润或降低效益;为了减少政治成本、避免政府利用会计信息限制企业行为,防止限制企业垄断、鼓励市场竞争等。对于我国上市公司而言,进行盈余管理的动因主要有:发行股票、获得配股资格以及提高股价。

表1 常用盈余管理计量模型简评

二、盈余管理常用计量模型及其评价

现有的盈余管理计量方法包括三种类型,分别是特定应计项目法、分布检测法和应计利润分离法。最常用的计量方法是应计利润分离法,即先把应计利润定义为报告净收益与经营活动净现金流量的差额,再把应计利润分为操纵性应计利润与非操纵性应计利润,并通过各种回归模型对非操纵性应计利润进行估计。西方学者认为管理者主要是利用操纵性应计项目进行盈余管理,因此用操纵性应计利润来衡量盈余管理的大小和程度。常用的对非操纵性应计利润进行估计的回归模型有:Healy模型、DeAngelo模型、Jones模型、修正的Jones模型。表1就归纳了这四种常用计量模型的主要原理,并对依次进行了优缺点简评。通过对比表1中的评价,可以看出这些模型在计量方面存在着片面性。

通过对国内外学者使用的盈余管理应计利润模型的比较分析可知,Jones模型和修正的Jones模型在计量可控性应计利润方面具有最佳效果,大多数相关研究都是基于Jones模型和修正的Jones模型进行的。然而,这两个模型只有在成熟的资本市场且业绩稳定的企业的条件下才能体现出计量优势,而我国的资本市场尚处于发展阶段,大多数企业的发展也还未能进入平稳期,因此,在我国新兴的证券市场运用此模型存在较大的局限性。如果简单套用Jones模型或者修正的Jones模型来衡量我国企业的操控性应计利润及盈余管理情况,难免会影响研究成果的说服力。

三、盈余管理计量模型完善思路

其一,模型设计的思路。本文对盈余管理计量模型的完善是在Jones模型基础上做出的一种改进,主要考虑了以下方面:

(1)考虑现金流量操纵的影响。上述模型的一个共同前提是假设现金流量不能进行操纵,而事实上,现金流量也存在被操纵的可能。Dechow等研究发现,不论是Healy模型、DeAngelo模型还是Jones模型和修正的Jones模型,所估计的操控性都与经营现金净流量CFO显著负相关,而与经营业绩正相关。从理论上来讲,企业经营现金净流量与盈余管理之间并不存在必然的联系,如果企业处在快速增长期或放宽销售的信用政策,都会导致经营现金净流量的减少。经营现金净流量会受上期和本期应计利润的影响,上期应计利润越多,在本期收回的现金可能就越多,所以应计利润与本期现金流之间可能存在正相关关系。另外,我国上市公司的盈余操纵多是通过提前或延后确认收入来操纵盈余,因此在模型中应该引入经营现金流量加以控制。

(2)考虑期间费用的影响。在我国利用研发费用、减值准备计提等方法是常用的盈余管理手段。Kang和Sivaramakrishnan认为对每个公司来说,在当期和上一期期间,其销售收入与应收款项之间、成本费用与存货及应付款项之间、折旧摊销与财产、厂房和设备之间的比率关系保持稳定。这样,公司的应计利润余额就主要由销售收入、成本费用和固定资产来决定。

(3)考虑公司业绩的影响。企业的盈利水平和盈余管理之间也不存在必然的关系,但公司绩效却会影响盈余管理的估计,因为非预期的绩效与应计间的非线性关系可能导致NDA被错误地当做DA,而我国上市公司非预期绩效的情况十分普遍,为了消除业绩变化带来的估计盈余管理的问题,在模型中引入了业绩变量。

(4)考虑线下项目的影响。从目前国内上市公司盈余管理的手段和方法来看,除了利用应计项目外,线下项目也是盈余管理常用的手法。因此,Jones模型等可能会低估上市公司盈余管理的现象和程度。为此,本文在修正的Jones模型基础上将线下项目纳入了盈余管理的计量模型。该模型假定在一般情况下公司的线下项目水平应该与前一年持平,线下项目与前一年相比的增减变化量即为公司利用线下项目进行盈余管理的量。

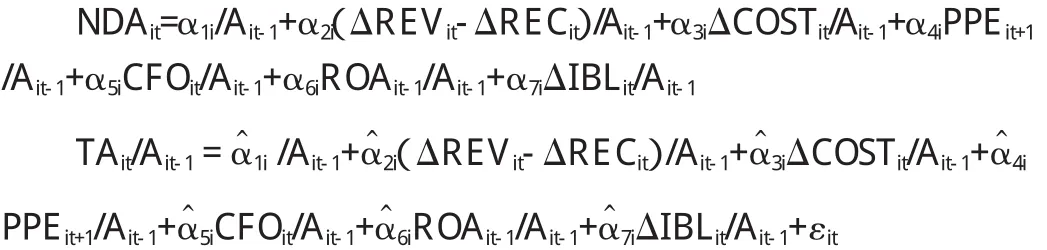

其二,模型构建。综合考虑了上述四个方面的因素,笔者提出改进模型:

其中:△COSTit表示t期间的期间费用变动额,用营业费用、管理费用和财务费用本期减去上期的变动额之和来表示,CFOit为当期经营现金净流量,ROAit-1为滞后一期的资产收益率,TAit通过现金流量表法计算,为全面分析线上操控与线下操控对盈余管理的影响,TAit的计算用净利润NIit与经营现金净流量CFOit之间的差额表示,△IBLit为第i个公司在第t年和第t-1年间线下项目的差额,IBL是指投资收益、补贴收入和营业外收入之和减去营业外支出的差额。

该模型增加了当期经营现金净流量CFOit、滞后一期的资产收益率ROAit-1、当期的期间费用变动额△COSTit以及△IBLit,分别控制经营现金流量、公司业绩、期间费用和线下项目对非操控性应计利润估计的影响,是在借鉴国外先进研究成果的基础上,结合了我国上市公司盈余管理的实际情况做的改进,更适合中国当前尚不成熟的资本市场,能更全面、充分、有效地计量我国上市公司盈余管理程度。

总之,盈余管理计量模型虽然有很多,但适用于我国资本市场的模型目前尚未成熟。笔者认为以国外盈余管理计量模型的先进研究成果和实践经验为鉴,结合我国实际情况探索建立盈余管理计量新模型,对提高盈余管理的实证研究有着重要的现实意义。

[1]夏立军:《盈余管理计量模型在中国股票市场的应用研究》,《中国会计与财务研究》2003年第2期。

[2]张雁翎、陈涛:《盈余管理计量模型效力的实证研究》,《数理统计与管理》2007年第3期。

[3]王生年:《盈余管理影响因素研究——公司治理视角》,经济管理出版社2009年版。

[4]王化成、刘亭立、卢闯:《公司治理与盈余质量:基于中国上市公司的实证研究》,《中国软科学》2007年第11期。

[5]张宗益:《公司治理结构中经营者盈余管理的博弃分析》,《财贸研究》2005年第2期。

(编辑 刘 姗)