我国上市公司兼并和收购的实效分析

2011-11-07祝媛媛

祝媛媛

我国上市公司兼并和收购的实效分析

祝媛媛

企业并购是实现企业快速扩张和资源重新配置的有效途径,也是深化国有企业改革调整产业结构以实现长期经济增长的重要途径,对实现现阶段我国经济结构调整和经济增长方式的转变具有十分重要的作用。然而,并不是所有的企业并购都是成功的,企业并购也是一把“双刃剑”。

企业并购;上市公司;经营绩效

一、研究方法

(一)研究方法设计

目前研究并购绩效常用的实证分析方法主要有事件研究法、经营业绩对比研究法。这两种方法性质相同,都以股价分析为主,力图用股票非正常收益来检验并购活动对股票投资效率的影响,区别只是在长期和短期之分。从我国股市实际情况看,很难满足这两种方法所要求的有效资本市场和理性参与者两个前提假设条件。经营业绩对比研究法的优势在于能够客观、连续地反映并购前后公司业绩的变动情况,其不足主要是会计指标容易受到上市公司操作,尽管会计利润指标经常会受到操作,但中国上市公司的报表盈余数字仍然具有很强的信息含量。另外,从较长时期来考察,任何利润操作手段只能操作暂时的会计指标,并购事件的实质性影响最终都要暴露到会计报表之中。因此,本文的研究将采用经营业绩对比研究法。

(二)指标的确定

在指标设定上,本研究根据财政部2002年颁布的《企业绩效评价指标体系》,并考虑到企业不同方面能力对绩效的影响程度不同,从该指标体系考核内容的四方面共选择了4个指标进行评价,分别为国民生产总值GDP、当年发生并购行为的上市公司数量、每股收益和净资产收益率。

(三)样本的选取

在样本选取上,本文根据《中国并购报告》和国泰君安公司的《中国上市公司兼并收购资产重组研究数据库》和《中国上市公司财务指标研究数据库》提供的上市公司年报资料。按照狭义并购的概念,整理出2002-2008年发生并购事件的上市公司,按照如下的原则对样本进行选取:⑴作为并购方发生并购活动的上市公司,并于2002年以前上市,在考察期内的数据可以获得。⑵上市公司开展的并购活动在年报中予以公告,以确保并购是对公司发展产生重要影响的重大决策。⑶上市公司在考察期间不只一次发生并购活动,有时作为并购方,有时作为被并购方的样本公司予以剔除。⑷上市公司在考察期间没有出现信用问题以及被出具非标准无保留意见审计报告,确保上市公司的财务出具尽量真实可靠。

最终根据样本选取原则选取出了符合要求的并购上市公司,但由于数据较多,故每年随机选取了60个随机样本,其中由于2002年数据采取不足,所以样本的的选取数量要相应的少些。

二、我国上市公司并购的实效分析

(一)研究思路

本文引入了国民生产总值GDP,当年发生并购行为的上市公司数量,每股收益和净资产收益率这四个变量来分析我国并购上市公司绩效的影响,如果它们之间存在着影响关系,就进行回归分析,从而确定回归模型、回归系数,以定量思路来研究它们之间的确定关系。通过模型的确定,可掌握变量之间的回归关系,进而可以通过并购上市公司绩效的影响因素进行了解和控制以完善我国上市公司并购行为以及解决并购活动中的不足。

(二)分析数据、建立模型

从检验的散点图可以看出,虽然还存在一些奇异点,但可以看出解释变量与因变量之间存在较强的线性关系,因此可以建立线性多元回归方程,现将总体回归模型设为:

Y=C+C1*X1+C2*X2+C3*X3+C4*X4+ε

其中:Y代表样本并购上市公司的绩效(样本并购上市公司的每股净资产)(元);C代表模型中的常量;ε代表模型中的随机误差项;X1代表当年发生并购行为的上市公司数量(家);X2代表了国内生产总值GDP(亿元);X3代表样本并购上市公司的每股收益(元);X4代表样本并购上市公司的净资产收益率(%)。

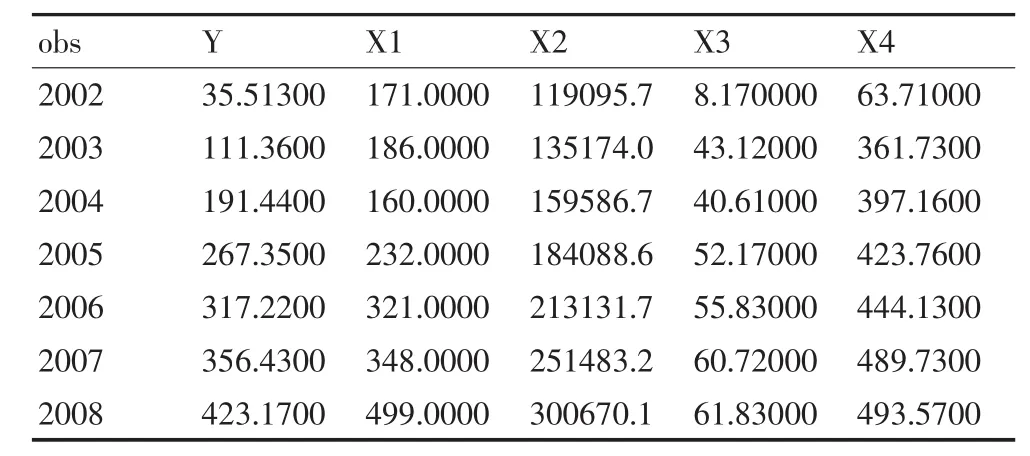

笔者选取了我国样本并购上市公司2002年-2008年的综合研究数据(表1)。

表1 2002年-2008年我国样本并购上市公司的综合数据

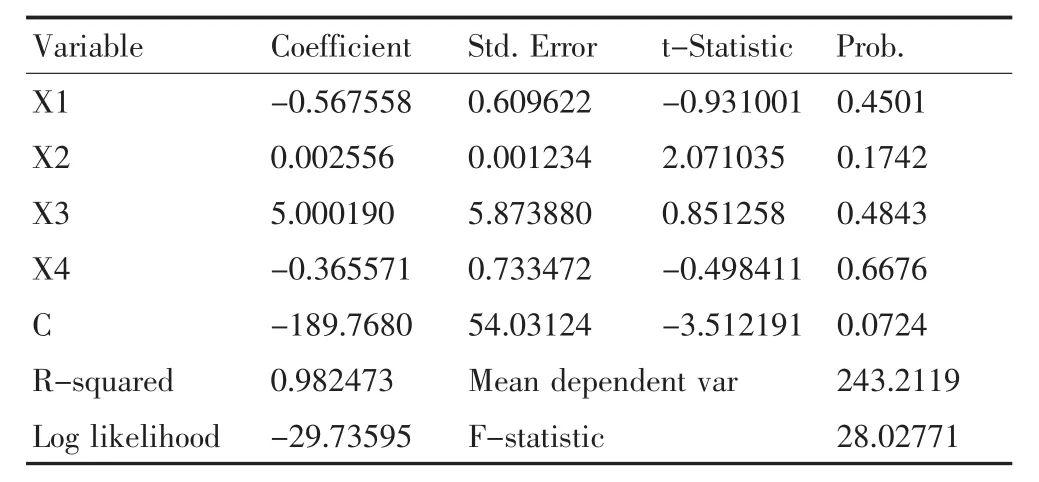

利用Eviews软件估计回归模型和回归系数(表2)写出线性回归模型。

表2 总体回归结果

三、回归模型的检验

(一)拟合优度检验

R2得值越接近于1,则表明模型对样本数据的拟合优度越高。从Eviews软件运行的回归结果可以看出,此模型R2=0.982473,所以这个模型的拟合优度较高。

(二)显著性检验

1.T检验。

(1)对X1进行检验:提出原假设Ho:b1=0

T统计量=-0.931001

假定显著水平=0.1,查自由度为7的分布表,得临界值t0.05(7)=1.895

显然0.931001<1.895,故接受原假设Ho,即X1是不显著的。

(2)对X2进行检验:提出原假设Ho:b2=0;

显然,2.071035>1.895,故拒绝原假设Ho,即X2是显著的。

(3)对X3进行检验:提出原假设Ho:b3=0

显然,0.851258<1.895,故接受原假设Ho,即X3是不显著的。

(4)对X4进行检验:提出原假设Ho:b3=0

显然,0.498411<1.895,故接受原假设Ho,即X4是不显著的。

2.F检验

F统计量=28.02771。假定显著水平=0.05,查自由度为4和2的F分布表,查表得临界值F0.05(4,2)= 19.25。显然,28.02771>19.25,故F统计量的值在给定显著性水平α=0.05的情况下也明显显著。

3.异方差检验

WHIRE检验:查表得χ2(4)=9.488,nR2= 3.929892,故nR2<χ2(4),所以模型不存在异方差性。

四、政策建议

一是加强政府功能。由上述的实证分析的结论可以看出国民生产总值GDP是影响并购上市公司绩效的最显著因素,而政府是影响国民生产总值GDP的最重要因素,因此要控制和正确发挥政府的作用,避免行政干预。在并购市场上,政府应当以经济政策为导向,从宏观上引导企业进行并购,发挥其服务功能,完善企业并购的配套服务环境。

二是完善我国企业并购法规。在实证分析中,原根据先验信息而假设的影响因素,在通过实证分析后发现影响并不显著,初步判断是由于并购上市公司公布的信息材料和数据不可靠,因此排除此类问题需要完善相关的证券法律法规,包括加强企业并购重组引起的不利后果的治理。加强并购法律责任承担方面的建设。严格界定上市公司的并购条件。逐步进行国有股减持,提高国有资本配置的相对效率的问题。

三是推行战略性并购。战略性并购已经成为当今并购的潮流,实施战略性并购,要按照预定的并购目标,慎重选择并购对象,对拟并购对象进行认真细致的调查研究,并购后要抓紧做好战略、技术、经营管理和文化等方面的一体化工作。另外也要规范中介机构,发展多层次的资本市场及多样化的融资方式,促进上市公司并购的健康发展。

[1]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(6).

[2]方芳,闫晓彤.国上市公司并购绩效与思考[J].经济理论与经济管理,2002(8).

[3]朱乾宇.我国上市公司并购绩效的多元回归分析[J].中南民族大学学报,2002(1).

[4]潘瑾,陈宏民.上市公司不同并购模式风险的实证研究[J].上海金融,2004(10).

F276.6

:A

:1673-1999(2011)04-0124-02

祝媛媛(1986-),女,安徽人,安徽财经大学(安徽蚌埠233041)研究生院硕士研究生。

2010-11-30