数学在借贷中的应用

2011-10-25李宝凤

李宝凤

(唐山师范学院 数学与信息科学系,河北 唐山 063000)

随着人们消费意识的改变,提前消费已成为人们生活的一种方式,如贷款买房、买车,这不可避免地与银行形成一种借贷关系,那么以何种方式偿还贷款才能使个人的总还款额最少?假设贷款d元、期限n年、月供y元、月基准利率p(若已知年基准利率,则除以12即可)、n年总利息l元。本文就常用的等额本息、等额本金两种还款法从支付总利息、月供金额进行比较,并以实例说明。

1 两种还款法的总利息、月供

1.1 等额本息还款法

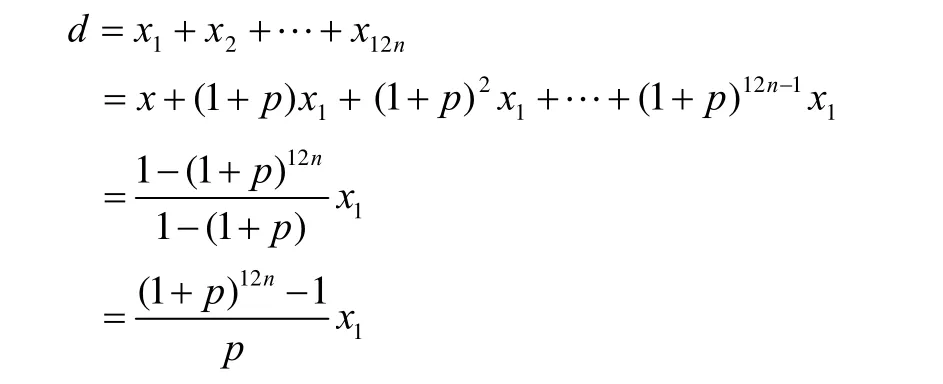

等额本息是指在整个还款期内,每月还款的金额相同。设每月本金xi元,每月利息yi元( i =1, 2,3, …,12n),则有

因总贷款为d元,故

从而

每月还款额为

总利息为

总还款额

1.2 等额本金还款法

等额本金是指在整个还款期内,每月偿还的本金相等,然后根据剩余本金计算利息。设每月还款额为xi元,每月利息yi元( i =1, 2,3, …,12n),则有

总利息为

每月还款额

总还款额

1.3 两种还款法比较

由于

故

从而得式(1)>式(3)、式(2)>式(4),即在贷款金额、期限相同时,等额本息还款法还息大于等额本金还款法,当然总还款额也是等额本息还款法大于等额本金还款法,并且利息越高差距越大,但当只考虑每月还款额时,在还款初期等额本息还款法小于等额本金还款法。换句话说,等额本金还款法前期还款较多,压力较大,随着本金不断减少,月供也不断较少,这样后期的还款比较轻松,等额本息还款法前期压力较小,便于安排理财计划,但付息相对大些。因此,需根据个人实际情况选取还款方式,比如,近期没有太大压力,可采用等额本金还款法,若近期资金很紧,就可采用等额本息还款法。

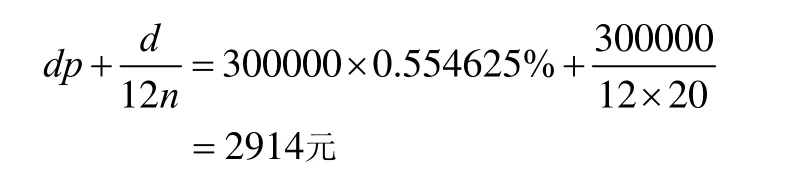

2 实例分析

以贷款 30万元、期限 20年为例,按现行优惠利率0.554625%(月),等额本息每月还款

总利息

等额本金第一月还款

总利息

利息差为303828-190497=113331元。

每月还款额

可算出在第95个月以后等额本金还款法每月还款额都少于等额本息还款额,并且越来越少,最后一个月还款额仅为1 257元。

由此可以看出,还款方式不同,付息额有很大差距,每月还款额也有差别。