我国上市公司审计意见购买动机的实证研究

2011-10-17张薇

张 薇

(湖南财政经济学院会计系,湖南长沙 410205)

现有众多实证研究表明,上市公司存在通过变更审计师进行审计意见购买的动机,但这些演技主要涉及资本市场动机,通常以盈余管理、净利润、ROE水平作为审计意见购买动机的代理变量,尚没有研究涉及非资本市场动机。2004年以来,我国针对资本市场环境的改善出台了一系列相关措施与政策,会计信息披露规则的完善,法律体系的进一步健全,一个新的资本市场环境逐渐形成。在这一环境下,笔者拟对我国上市公司审计意见购买的深层动机及其特征做进一步的实证分析,并为加强审计意见购买监管提供决策建议。

一、研究假设

审计意见购买动机按其与资本市场是否有关可以分为资本市场动机与非资本市场动机,而非资本市场动机又包括债务契约动机、管理层薪酬动机和避税动机。对审计意见的市场反应的相关研究昭示了审计意见存在一定的信息含量(Teoh,1992[1];李增泉,1999[2];郭志勇,陈 龙 春,2008[3]);Dopuch 等(1984,2003)研究表明市场对非标准意见表现出强烈的负反应,即“ST”保留意见具有信息含量[4][5];单鑫(1999)的研究发现股票市场对保留意见具有明显的负反应。阚京华(2008)[6]的研究表明我国投资者对非限制性强调事项的无保留审计意见有显著的负反应。这种市场反应终将影响到会计报表使用者的决策,进而对资本配置、公司的利益分配格局产生影响(李维安等,2004[7])。资本市场的信号传递机制使公司竭力排除非标准审计意见,以避免由此带来的负面影响。当公司在前一年度收到非标准无保留意见、或者公司已被ST、当年净利润为负,均隐含着公司的经营状况不理想、会计报表信息不真实的概率较大。因此,提出审计意见购买的资本市场动机假设:

H1:公司因前一年度收到非标准无保留意见或公司被ST、当年净利润为负而存在资本市场动机时会寻求审计意见购买。

在债务契约中,债权人为规避信用风险,通常会设定一些保护性条款,如对流动比率、资产负债率、现金流量、利息保障陪数、股利、新增债务等方面加以限制。Watts和Zimmerman(1983,1999)提出债务契约假设,认为越接近违反债务契约条款的公司,为了避免违规成本,越可能运用会计政策把未来盈余转移到现在[8]。Watts和Zimmerman(1999)认为,现代企业通常会以会计盈利为基础实施其报酬计划,薪酬成为一种激励机制,管理层有动机粉饰财务会计报表以提高会计盈余;Holthausen等(1995)等的研究发现分红计划以会计盈利为基础,往往导致管理层的盈余管理行为。从避税的角度来看,公司有可能为了节约税收支出而对会计盈余作负向调整。这些粉饰报表后寻求有利审计意见的动机与会计信息的资本市场市场反应无关,由此提出以下非资本市场动机假设:

H2:公司存在非资本市场动机时会寻求审计意见购买。

该假设可分解为以下三个分假设:

H2A:公司在接近违反债务契约条款时会寻求审计意见购买;H2B:公司管理层存在薪酬动机时会寻求审计意见购买;H2C:公司存在避税动机时会寻求审计意见购买。

由于审计意见购买不可直接在事前观察与预测,已有研究往往从公司变更审计师的角度来展开对审计意见购买的研究①,因此,在控制了政策性变更因素后,笔者将审计师变更视为审计意见购买的代理变量。

二、变量与模型

1、变量设置

(1)因变量

审计师变更(Chan),为哑变量,当年变更审计师时取值1,未变更取值0。

(2)解释变量

资本市场动机方面,上年审计意见(OP0)为哑变量,当上年审计意见为标准无保留意见时取值0,为其他取值1;公司是否受特别处理(ST)为哑变量,受到特别处理时取值1,其他为0;净利润(NP)为哑变量,当年公司净利润为负时取值1,其他为0。

对非资本市场动机从债务契约、避税、管理层薪酬三类动机分设解释变量。其中债务契约动机包括四个变量:EL为哑变量,公司有预计负债时取值1,其他为0,CLP表示流动负债占负债总额的比例,FCF为企业每股自由现金流量,ALR为资产负债率;避税动机变量包括所得税与固定资产比(Taxa)和每股收益(EPS);管理层薪酬动机以管理层人均薪酬取自然对数(lnAS)作为代理变量。

此外,还设置了以下审计意见购买动机的综合类解释变量:

一是异常非核心收益率(ANCE),为公司的非核心收益与年末资产总额比与行业非核心收益率中值之差取绝对值。其计算如下:

ANCE=NCE/A-IndustryMedian(NCE/A)

ANCE为异常非核心收益率;NCE为非核心收益,A为当年年末资产总额。IndustryMedian指按中国证监会划定(2001)的13类门类行业划分行业,删除了金融类、保险类,将样本量较少的M(综合)、L(文化传播)类合并后,共10个行业。

二是企业持续经营风险的代理变量Z,运用Altman(1968)预测模型计算判别系数,再将各样本值代入计算每一个样本的Z值。该模型如下:

X=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5

上式中,X1为营运资产/资产总额,X2为留存收益/资产总额,X3为税前利润/资产总额,X4为所有者权益总额/资产总额,X5为销售收入/资产总额

三是关联交易(Rela),为哑变量,公司当年有关联交易时取值1,其他为0。

四是公开处理(Pubr),为哑变量,当年公司、董事会及董事有否受到中国证监会的稽查、行政处罚、通报批评及证券交易所的公开谴责,有时取值1,其他为0。

五是Inva为存货占当期期末总资产的比例,Reca为应收账款占当期期末总资产的比例。存货与应收账款是财务舞弊的常见领域,这两个解释变量主要考察存货与应收账款比重与审计师变更的关联性,从而判断其对审计意见购买动机的影响。

(3)控制变量

控制变量包括公司成长性(Revg),以主营业务收入增长率来衡量;审计报告时滞Lag,为上年资产负债表日至审计报告报出的间隔天数;审计师规模Big10,为哑变量,当审计师为当年中注协公布的“会计师事务所百强”中前十强时取值1,其他为0;控股股东的股本性质(Cont),为哑变量,国有股、国家股、国有法人股均取值1,其他为0;前十名股东持股比例(Stop10)为哑变量,当比例达到60%时取1,其他为0;流通股占总股本的比例(Strp),为哑变量,这一比例达到80%时取1,其他为0;宏观经济状况代理变量(Year),为哑变量,当年度分别为 Year2005、Year2006、Year2007、Year2008时,各变量取值1,其他为0;公司规模代理变量(LnA),以公司资产总额取自然对数计量;公司已上市年数(List)。

2、模型与样本选取

(1)模型构建

根据因变量审计师变更(Chan)为二分类哑变量的特征,以及前文对解释变量的分类设置和控制变量的设置情况,构建模型如下:

(2)样本选择

研究样本为2004至2008年我国A股上市公司,财务数据来源为国泰君安数据库和Wind数据库,剔除了金融与保险类的公司。对于审计师变更,将数据与中注协网站的年度审计快报进行了逐一核对,因审计师名称变更、合并而引发的审计师变更视作为未变更,对受国资厅发评价 [2005]43号文件《关于加强中央企业财务决算审计工作的通知》的影响而发生的政策性变更也视为未变更审计师,因此样本中的变更均为自愿性变更。统计分析软件为EXCEL和SPSS17.0,表2列示了分年度样本量分布情况。

表2 样本量分布

三、实证过程

1、模型检验

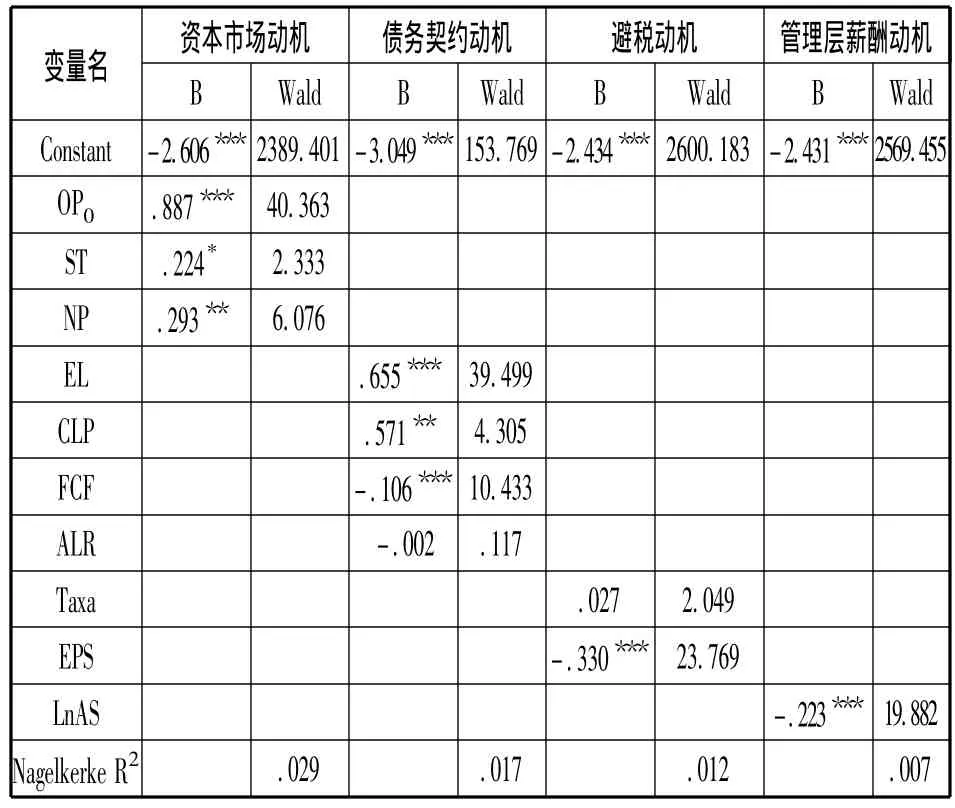

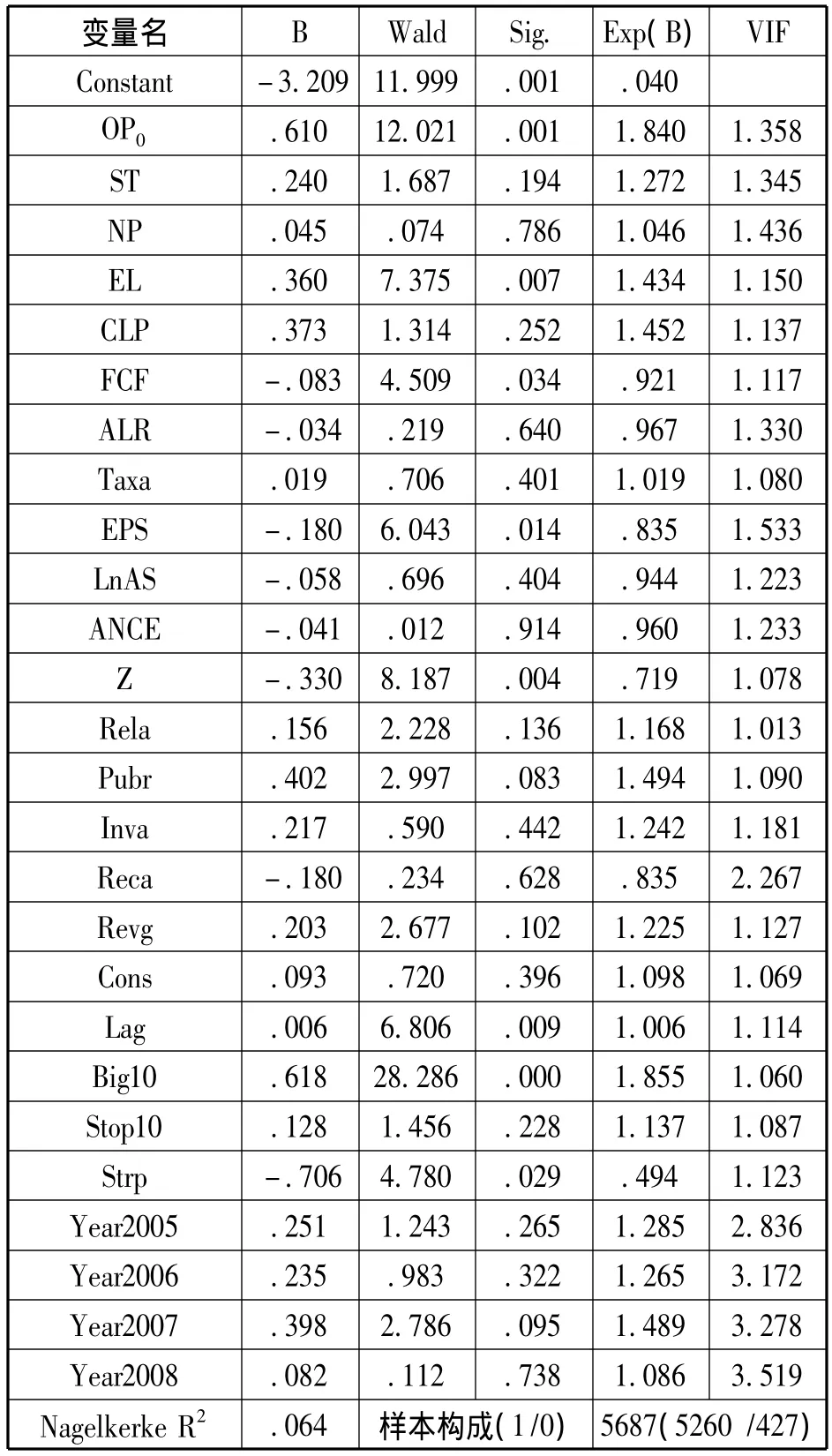

表3和表4列示了运用审计师变更模型对审计意见购买分类动机的检验结果和模型整体的Logistic回归分析结果。表3对于分类动机的测试结果显示,资本市场动机类变量的符号均与预期一致。上一年度审计意见、当期净利润为负均在0.05水平上显著,债务契约动机类变量中流动负债占总负债比重、预计负债、每股企业自由现金流量的符号符合预期并显著,避税动机类变量与预期不一致,每股收益符号为负,说明公司经营状况越好的公司越不会变更审计师,可见上市公司的避税动机并不显著。管理层薪酬变量符号显著为负,人均薪酬水平越低的公司越可能变更审计师。在控制了公司规模、成长性、股权情况、宏观经济状况、审计师规模与审计时滞等因素后,表4显示综合因素回归模型的拟合度Nagelkerke R2为0.064,VIF值显示自变量之间无严重多重共线性关系。由回归结果可知上一年度审计意见、每股企业自由现金流量净额、预计负债均与分类动机测试结果一致,但管理层薪酬变量不再呈统计显著,避税动机仍然不符合预期。

表3 审计师变更模型对意见购买动机的分类检验

表4 审计师变更模型的LOGISTIC回归分析

在前述回归结果的基础上,笔者采用Backward方法进一步筛选了自变量,以降低模型冗余。与前一模型相比,结果相差无几。

2、结果分析

综合来看,与预期相符的动机类变量按Wald值由大到小依次是:上年度审计意见(OP0)、预期负债(EL)和每股企业自由现金流量(FCF),意见购买动机的综合因素中,z值与预期相符,该值越低,说明公司可持续经营风险越大,从而越易于变更审计师。受到公开谴责(Pubr)显著为正,说明公司或经营管理者受到过公开谴责的更易于变更审计师。异常非核心收益率与预期相反,可能的原因是我国近年来加强了对变更审计师的监管,公司可能寻求其他的途径实施意见购买。控制变量中,审计报告时滞(Lag),审计师规模(Big10),流通股股本占总股本的比例(Strp),以及year2008均与审计师变更显著相关。

四、研究结论与政策建议

1、研究结论

笔者从我国证券市场A股上市公司是否存在因资本市场动机、债务契约动机、避税动机、管理层薪酬动机入手分析其审计意见购买行为,得出如下研究结论:

(1)审计意见购买动机存在两大来源

从表4来看,我国上市公司实施审计意见购买的动机较普遍地来自于资本市场动机、非资本市场动机中的债务契约动机这两类,其次是管理层薪酬动机,避税的动机不明显。

(2)公司审计意见购买动机的主导因素众多

导致公司产生审计意见购买动机的因素主要有:上年度获取“非标”审计意见、公司被ST、当年净利润为负、长期或短期偿债能力较差、存在预期负债、非核心收益异常、持续经营风险高、公司或经营管理者受到过证监会公开谴责、当年发生了大量关联交易、存货和应收账款占资产总额比重大、管理层薪酬水平低且发生审计师变更。

(3)公司股权特征与审计意见购买动机存在关联

股权的性质与股权流通程度对于审计意见购买动机均有一定的影响。流通股占总股本的比例越大,则审计师的选聘权越可能由审计的真实委托人,即股东来行使,而不易被管理层操纵,因而变更审计师的概率更小。

(4)审计报告时滞对审计意见购买动机的信号传递

审计报告时滞能够在一定程度上揭示意见购买倾向,审计报告公布越晚的公司存在意见购买动机的可能性越大。于非专业的投资者而言,这可能是公司管理层存在意见购买倾向的一个信号。

2、政策建议

以上结论为上市公司的审计监管以及证券监管部门的再监督提供了线索:

(1)审计师可将审计意见购买动机纳入审计风险评估范围

对于审计师而言,对于公司是否存在资本市场动机的因子,以及其债务契约和管理层薪酬情况、研究所得出的导致公司产生审计意见购买动机的主要因素均应纳入重大错报风险评估的重点考察领域。

(2)审计意见购买动机因素可成为证券监管部门再监督的重点

证券监管部门在再监管时,也可首先考虑公司是否存在上述导致公司产生意见购买动机的因素,它们是错报与舞弊的潜在领域,也是审计意见购买的可能源起,而审计报告时滞则是意见购买的可能表象,这些都应作为再监督的重点。

(3)审计选聘权的正确归位是解决审计意见购买的重要途径

从股权特征与审计意见购买动机的关联性可知,审计选聘权的正确归位是解决审计意见购买的重要途径,而国有企业由国资委代为行使审计师选聘权[9]也证实了选聘权的归位对于审计意见购买的遏制作用,一般企业审计选聘权正确归位的有效实现路径仍是一个需要深掘的课题。

【注 释】

①这方面的研究主要有Chow和 Rice(1982)、DeAngle(1982)、Smith(1986)、Krishnan与Stephens(1995)、Lennox(2000)、Wallance.Davidson等(2004)、杨鹤和徐鹏(2004)、章立军(2005)、朱小平和郭志英(2006)、唐跃军(2007)、陆正飞和童盼(2000)、陈武朝和张泓(2004)、王春飞(2006)、李爽和吴溪(2002)等等。

[1]Teoh S.H and T.J.Wong.Perceived auditor quality and the earnings response coefficient[J].The Accounting Review,1993,(68):346-367.

[2]李增泉.实证分析:审计意见的信息含量[J].会计研究,1999,(8):17-22.

[3]郭志勇,陈龙春.上市公司非标准审计意见市场反应的差异性研究[J].审计与经济研究,2008,(3):38-43.

[4]Doupuch N.R Holthausen,R Lefwich Abnormal stock returns associated with media disclosures of“subject to”qualified audit opinions[J].Journal of Accounting and Economics,1984,(1):3-38

[5]Dopuch.N.M.Gupta.D.Simunic& M.Stein.Production efficiency and the pricing of audit services[J].Contemporary Accounting Research,2003,(20):47-77.

[6]阚京华.强调事项段、审计意见变通和投资者市场反应[J].中国流通经济,2008,(7):52-55.

[7]李维安,王新汉,王 威.盈余管理与审计意见关系的实证研究 [J].财经研究,2004,(11):126-135.

[8]Watts R.L.,J.L Zimmerman.Agency problems,auditing and the theory of the firm:some evidence[J].Journal of Law and Economics,1983,(26):613-633.

[9]张 薇.我国证券市场审计意见购买研究 [D].长沙:中南大学博士学位论文.2010.18-33.