创新能力、资本结构与企业规模之间的关系研究

——基于国内IT行业上市公司的实证分析

2011-10-14杨春明吴华清

杨春明,吴华清

创新能力、资本结构与企业规模之间的关系研究

——基于国内IT行业上市公司的实证分析

杨春明,吴华清

鉴于企业创新与资本结构关系间的复杂性与不确定性,在现有研究的基础上,引入企业创新能力变量,并以最富创新性的IT行业为例,进一步考察这一影响企业发展的重要关系。研究表明,企业创新能力与资本结构正相关,企业创新能力与企业规模显著正相关;与资本结构相比,企业规模对企业创新能力的提升有更大的正面影响,但二者的提升作用均递减。依据上述结论,提出了适度负债的创新战略与扩大企业规模等促进IT企业发展的政策建议。

创新能力;资本结构;企业规模;数据包络分析

一、引言

一直以来,技术实力与创新能力被认为是企业竞争力的核心所在,而技术创新投资则是企业经营者关心的重要话题。由于消费者偏好的异质性,企业应采取差异化战略来满足不同的消费者[1]。进行技术创新是企业实现产品差异化的重要途径,但技术创新必将增加企业对专用资产的投资[2]。这种创新投资[3]要求企业保持一定的财务宽松区,即保持较低的资产负债率,否则就需要进行外部融资。但技术创新的的风险性,决定了创新投资的外部融资倾向于股权融资,而非债务性融资。国内外大量文献[3-15]表明,企业创新投资与其资本结构之间关系密切。

然而,企业创新投资与资本结构之间的相互影响在不同行业、不同企业间存在差异。文献[7]以美国数据为例,通过引入竞争环境变量后发现,在动态环境下,企业创新战略与资本结构负相关,而在稳定环境下,创新战略与资本结构正相关。文献[12]以国内能源上市场公司数据的实证表明,创新战略与资本结构之间是负相关的,只是动态环境加剧其间的负相关性。进一步考虑企业规模会发现,由于大企业更富创新活力与创新精神,所以要比小企业更有条件进行技术创新;但也有认为大型企业管控程序复杂,而中小企业则具有更高的创新效率。还有实证研究表明,企业规模与企业创新之间不存在成比关系[16],其间的作用主要受市场结构影响[17]。即便是同一行业,在不同时期的上述重要关系仍有不同。同是以国内科技型企业为例,截面数据分析表明企业创新投资与资本结构之间呈现出负相关[18],而时序数据分析则是较显著的正相关关系[10]。

如此看来,企业创新(创新战略或创新投资)与其资本结构之间的关系相当复杂。单纯的创新投资或强度变量难以准确描述其间的关系,需要考虑更多的因素与更复杂的情境。而我国经济仍处在工业化阶段,技术创新与资本市场对于企业的长远发展而言均有着重要意义。为此,本文在前述研究的基础上,引入企业创新能力变量,进一步考察这一影响企业发展的重要关系。本文以最富创新性的产业——IT产业上市公司数据为例,首先运用DEA方法对样本公司的创新效率进行评价,确定企业创新能力指标值,然后对样本公司的资本结构与创新能力的相关关系进行回归分析,最终结论对相关行业的发展有一定指导意义。

二、研究假设

假设一:企业创新能力与资本结构(财务杠杆)正相关。

国外多数研究[5-9]注意到,实施创新战略的企业通常难以负债方式进行创新投资,而国内的研究,包括理论分析[3,13]与截面数据的实证分析[11-12,14-15]均表明,企业的创新投资与资本结构之间呈现出负相关关系。然而,文献[7]以美国数据为例注意到,在稳定环境下企业创新战略与资本结构正相关。文献[11,15]也认识到企业的资本结构对企业战略选择有着重要影响。文献[15]实证还表明,企业财务杠杆(资本结构)与企业创新与获利能力的交互作用成正相关关系。而文献[10]以中国科技型企业的时间序列数据为例的实证分析,发现中国科技型上市公司资本结构与企业成长性之间存在着较显著的正相关关系。上述表明,如果经济发展稳定,行业市场前景良好,那么创新型企业仍能以负债方式进行创新投资,而债权人也愿意进行相应资助,因为债权人更看重的是企业的创新能力与市场前景。

目前国内经济环境稳定,作为科技型产业代表的IT产业有着良好的发展前景。为此,笔者认为,如果一个企业的创新能力越强,其市场前景就越好,那么它将以较高的财务杠杆支撑其发展,在资本结构上表现出较高的负债率。

假设二:企业创新能力与企业规模正相关。

尽管文献[14]回顾了企业创新性与企业规模之间的不确定性,但其实证结果却表明企业规模与企业创新投资之间的正相关性。而文献[10]的时序数据实证分析,也证实了企业规模与企业成长性之间的正相关。实际上,企业创新能力除企业自身的创新投资(研发费用)、新产品的技术含量以及加工工艺之处,还包括企业新产品的市场推广能力与策略,甚至还包括企业对外部知识存量的直接并购能力。为此,对于IT产业而言,企业规模越大,其研发投资将越大,其拥有的专利就越多;而且,相对于中小型企业而言,大规模企业能够建立相对健全的市场营销网络,从而能够很快将新产品推向市场并占领市场,同时一旦有合适的市场机会,还可能直接并购竞争对手,进一步增强自身的创新能力。

三、研究设计

(一)样本选择与数据来源

依据研究要求,搜集到国内40家IT上市公司的2004-2007年相关数据,但由于信息披露不全,剔除了22家数据不完整的公司,最后得到18家样本公司的72组观察值。样本公司财务数据主要来源于中国证券网 (www.cninfo.com)以及中国上市公司年报(www.cnlist.com),而专利数据来源于国家知识产权局网站。

(二)变量设计

创新能力涉及到企业技术创新的各个方面,包括新设想产生、研发、设计、试制、生产、营销、扩散等环节,所以与传统的创新投资或创新战略变量相比,能综合描述企业创新行为。但作为被解释变量,要对其进行合理度量就比较复杂。考虑运用数据包络分析方法(DEA)计算各样本公司的创新效率(创新行为的DEA效率值),并以创新效率值度量企业创新能力,比较全面合理。

资本结构又称财务杠杆,是指企业的负债程度以及负债中流动负债与长期负债的比例关系。考虑选取资产负债率来反映资本结构,资产负债率=总负债/总资产。

企业规模反映企业经营规模大小,有多种不同度量方法,如年末总资产、总雇员数或总销售收入。文中考虑以年末总资产的自然对数来度量,详见表1。

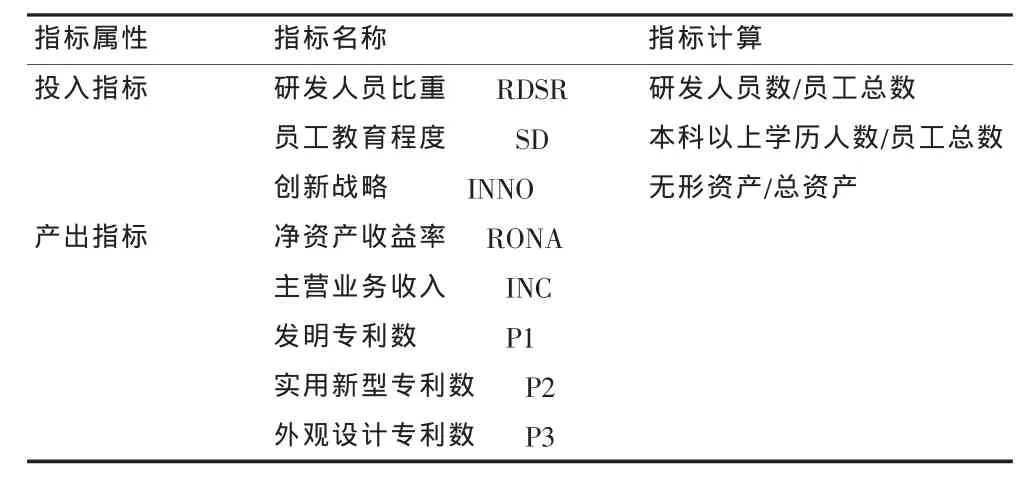

表1 变量定义变量名称变量计算创新能力INS

(三)创新能力评价

[19],并考虑数据的可得性与可靠性,首先建立样本公司创新能力评价指标体系(表2)。

表2 IT企业创新能力评价指标体系

鉴于 DEA方法在多投入多产出决策单元(DMU)效率评价方面的诸多优点,文中选用超效率DEA模型,运用EMS软件,并对三项专利进行权重限制,最终得18家样本公司2005-2007年的创新行为相对效率值,并以此作为样本公司的创新能力指标值(INS)。

(四)回归模型

基于上述分析,考虑资本结构调整较慢、IT企业技术创新周期较长以及新产品投放市场的盈利存在滞后性等特点,文中被解释变量采用滞后一年的数据,即第t-1年解释变量的改变,主要对第t年被解释变量产生影响。为此,建立如下模型:

其中,β0为常数项,β1、β2为相关变量系数,εt-1为残差项,代表除资本结构与企业规模以外的因素对企业创新能力的影响,其满足期望值为0的独立同分布假设。

注意到文献[14]已证实变量INNO与LEV之间的负相关性,运用SPSS13.0软件多次回归发现,文中的数据亦能验证INNO与LEV及FIS之间均为显著负相关。而创新能力INS与创新战略INNO之间的散点图表明,两变量满足INS*INNO=C的关系。为此,可令Z=1/INS,X=1/LEV,Y=1/FIS,代入模型(1),得到如下模型(2):

系数说明同模型(1)。

四、研究结果分析

(一)研究结果

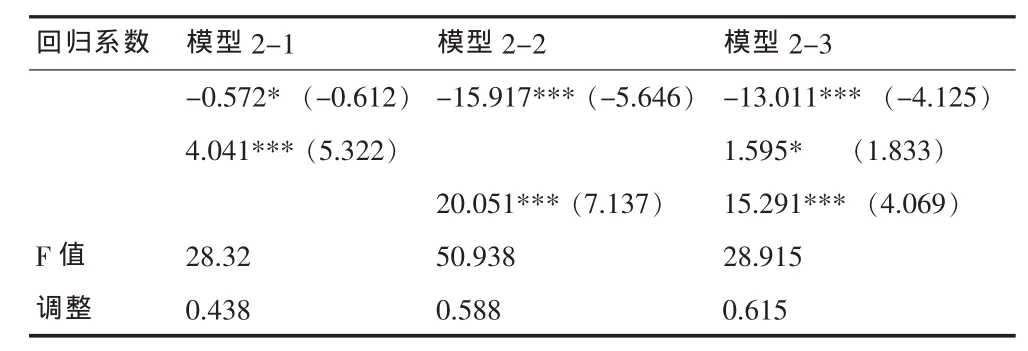

运用SPSS13.0对模型(2)进行回归分析,经整理得到分析结果(表3)。

表3 企业创新能力模型回归结果

为便于分析,简化系数,得到模型(3):

由表3可以看出:

(1)模型2-1与2-3是对假设一的检验,结果表示变量X与Z显著正相关,表明INS与LEV正相关,即企业创新能力与企业资本结构之间具有显著正相关关系,假设一得到统计检验支持。意味着国内IT行业,企业资本结构对其创新能力有着重要影响,适度的负债有利于企业创新能力的提高。

(2)模型2-2与2-3是对假设二的检验,结果表示变量Y与Z显著正相关,表明INS与FIS正相关,即企业创新能力与企业规模之间具有显著正相关关系。该结论支持假设二,表明国内IT行业,企业规模对其创新能力有着重要影响,企业规模越大,其创新能力越高。

(3)表3还表明,资本结构与企业规模对企业创新能力的影响是跨期的,而企业规模对企业创新能力的影响更大。

(二)关于结果的进一步分析

1.创新能力与资本结构之间正相关,这一结论与现有的许多实证研究结论相左,但进一步分析,该结构仍然能得到合理解释。

首先,两者正相关的结论有一定理论支持。文献[20]啄食顺序理论认为,企业融资会按照风险大小依次选择内部资金融资、债权融资和股权融资,所以如果内部资金不足,企业会倾向于债务融资。而创新能力不仅仅指创新投资,还包括研发之后的许多环节,需要大量资金投入,在良好的市场前景情况下,进行债务融资有利于企业创新能力的提升。此外,一些学者[21]认为创新是企业处于困境中的战略选择,逆境是有助于创新,那么以负债方式进行创新投资,将激发企业提升创新能力。还有,从财务角度考察,负债带来的税盾效应可以为企业创新节约大量的成本,同时由于负债对于企业盈利的影响,使企业能够享受更多的补贴和优惠,这些因素都是其他融资方式所不能比拟的。

其次,正相关性是由IT产业特点决定的。IT企业具有三高特点,即创新成本高、创新风险高与创新收益高。高风险高收益,在经济大环境稳定、市场前景好的情况下,不仅债权人愿意对IT企业进行资助促其发展,而且债务不会稀释股权,从而保证了股东的利益。

再次,正相关性是由中国现实国情决定的。中国的资本市场发展滞后,尤其缺乏风险投资,高新技术上市公司难以进行股权融资,不得不以债权融资进行创新。而长期以来,政府对于IT企业的扶植,如财税方面的优惠政策以及以政府特殊渠道的债权融资等等,造成了创新能力与资本结构的正相关。

2.本文证实了创新能力与企业规模正相关的结论。熊彼特认为企业的创新能力与规模之间是正相关的,因为规模大的企业融资途径更多,市场控制力强,能够实现快速有效的创新,而且由于规模效应,其创新成本要大大低于规模小的企业。

此外,本文结论还表明,企业规模相对于其他因素而言,对企业创新能力的影响更大。表3显示,企业规模对创新能力的影响系数是资产负债率对创新能力影响系数的10倍左右。这一结论可能有IT行业因素的影响,但是可以说明企业规模是影响企业创新能力的重要因素。

五、结语

本文以国内IT产业为例,对企业创新能力与资本结构、企业规模之间的相关关系进行了实证分析。研究表明,一方面,在样本公司范围内,企业资本结构对企业创新能力有着重要影响,适度负债将有利于企业创新能力的提升。不过,这一结论的得出,主要源于现阶段国内资本市场不发达的缘故,而且提高资产负债率对企业创新能力的提升是递减的,可见,资产负债率对企业的影响极其复杂。从国外经验来看,IT企业创新能力的长远提升仍依赖于风险投资与股权融资,所以仍需要大力发展资本市场,以促进企业产品市场的发展。另一方面,企业规模与企业创新能力之间显著正相关,意味着扩大企业规模是提升企业创新能力的重要途径。这一结论印证了国内的许多研究,表明IT产业同样需要做大规模来获得企业长远发展。但与资本结构一样,企业规模对企业创新能力的提升亦是递减的,IT企业需要根据自身的特点选择合适经营规模。

本文的不足之处,首先在于样本容量较小。本文选取IT上市企业作为样本,因受信息披露的限制,最终资料完整、信息充分的仅18家72组观测值。样本容量小会增强偶然因素对模型干扰,这也是文中模型拟合优度不高的重要原因之一。在今后的研究中,可以选取其他行业或者加入非上市的企业,扩大样本容量。其次,本文研究对象较为狭窄。本文研究以中国IT产业上市公司为例,其结论具有明显的行业特征和中国国情特征,在推广到其他行业或推广到其他国家时需要谨慎。未来研究可以考察这种行业间的差别和政策因素等对于创新能力的影响系数。

参考文献:

[1]Porter ME.Competitive Strategy[M].New York:Free Press, 1980:50-51.

[2]Porter ME.The Competitive Advantage of Nations[M].New York:the Free Press,1990:82-83.

[3]汪晓春.企业创新投资决策的资本结构条件[J].中国工业经济,2002(10).

[4]Jensen MC.,Meckling WH.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Finance Economics,1976(3).

[5]Long M.,Malitz I..The Investment Financing Nexus:Some Empirical Evidence[J].Midland Corporate Finance Journal, 1985(3).

[6]Jordan J.,Lowe J.,Taylor P..Strategy and Financial Policy in U K Small Firms[J].Journal of Business Finance and Accounting,1998,25:1-27.

[7]Simerly RL.,Li M..Environmental Dynamism,Capital Structure and Performance:a Theoretical Integration and an Empirical Test[J].Strategic Management Journal,2000,21(1).

[8]Vincente-Lorente JD..Specificity and Opacity as Resource-based Determinants of Capital Structure:Evidence for Spanish Manufacturing Firms[J].Strategic Management Journal,2001(2).

[9]Browyn H.Hall.The financing of research and development [R].NBER Working Paper no.8773,2002.

[10]程蕙芳,辛勇.中国科技企业的资本结构、企业规模与企业成长性[J].世界经济,2003(12).

[11]王任飞.创新型战略企业的资本结构选择 [J].管理学报, 2004(3).

[12]李强,黄国良.动态环境下创新战略与资本结构关系分析——来自能源上市公司的证据[J].科技管理研究,2005 (9).

[13]杨广青,汪蓉,王浣尘.债务融资、技术创新与寡头垄断竞争[J].系统工程理论与实践,2007(8).

[14]戴跃强,达庆利.企业技术创新投资与其资本结构、规模之间关系的实证研究[J].科研管理,2007(5).

[15]李自杰,曾敏.创新行为、企业绩效与资本结构——基于H股上市公司的实证研究[J].经济问题探索,2007(6).

[16]Scheirer W.Firm size and innovation:a comment[J].Small Business Economics,1991(2).

[17]Acs ZJ.,Audretsch DB.Innovation,Market Structure,and Firm Size[J].The Review of Economics and Statistics,1987 (4).

[18]杨勇,达庆利.不对称双寡头企业技术创新投资决策研究[J].中国管理科学,2005(4).

[19]牛永花.我国高新技术上市企业技术创新能力评价综合研究[D].武汉:华中科技大学硕士论文,2007.

[20]Myers SC.,Majluf NS..Corporate Financing and Investment Decisions When Firms Have Information that Investors do not Have [J].Journal of Financial Economics,1984,13, 187-222.

[21]周其仁.景气低迷时的企业家行为//真实世界的经济学[M].北京:中国发展出版社,2002.

F204

A

1673-1999(2011)24-0081-04

杨春明(1973-),女,安徽怀宁人,硕士,安徽建筑工业学院(安徽合肥 230601)管理学院副教授,研究方向为企业管理;吴华清(1976-),男,安徽太湖人,博士,合肥工业大学人文经济学院副教授,研究方向为产业与区域经济。

2011-10-17

国家自然基金青年项目(71001033)。