应计利润分离模型的效力检验

——基于中国资本市场的实证研究

2011-10-10刘大志

刘大志

(东北财经大学 会计学院,辽宁 大连116025;辽东学院 会计学院,辽宁 丹东118001)

应计利润分离模型的效力检验

——基于中国资本市场的实证研究

刘大志

(东北财经大学 会计学院,辽宁 大连116025;辽东学院 会计学院,辽宁 丹东118001)

应计利润分离法是盈余管理研究中常用的方法,本文使用2006年新准则颁布后的中国资本市场数据,对研究中常用的四种应计利润分离模型进行了效力检验。这四种模型分别是基本Jones模型、修正Jones模型、业绩匹配Jones模型和非线性Jones模型。研究发现:无论是综合样本估计还是分行业样本估计,四种模型的拟合性都较好,但业绩匹配Jones模型和非线性Jones模型的表现更为突出;分年度、分行业样本估计的效果要优于综合样本估计;操控性应计利润的盈余持续性检验结果说明四种被检验模型都能有效地揭示盈余管理;二项检验结果显示,基本Jones模型、业绩匹配Jones模型和非线性Jones模型犯第一类错误的频率较高,容易夸大盈余管理。综合比较而言,在中国资本市场上,修正Jones模型设定较优。

盈余管理;应计利润;基本Jones模型;修正Jones模型;业绩匹配Jones模型;非线性Jones模型

一、引言

盈余管理是一种常见的经济现象,在国内外企业中普遍存在。Healy和 Wahlen给出了一个权威的盈余管理定义:公司管理人员运用职业判断编制财务报告以及通过安排交易以变更财务报告的机会主义行为,旨在误导那些以公司经济业绩为基础的利益关系人的决策或者影响那些以会计报告数字为基础的契约后果[1]。

目前,盈余管理计量方法主要有三种:特定应计项目法、盈余分布法、应计利润分离法。没有一种研究方法是完美的,这三种方法各有其优缺点。特定应计项目法能较准确地判断某行业公司是否存在盈余管理行为,但往往局限于具体行业,结论难以推广。盈余分布法可从整体上估计盈余管理的程度,而不仅仅是操控性应计利润,但该方法对盈余间隔的划分和盈余分布函数服从正态分布的假设过于主观,同时该方法无法识别盈余管理的具体手段,只能针对某些特定动机的盈余管理行为进行研究,比如微利动机和配股动机。应计利润分离法,以Jones模型为代表,该方法的经典之处是通过设计模型将总应计利润分离为非操控性应计利润和操控性应计利润,但该方法假设经营活动现金流量不会被管理是有争议的。吴联生等则认为经营活动现金流量在中国是可以被管理的,同时该方法只针对应计利润,无法整体估计出企业的盈余管理程度[2]。

据统计,从1993年到2006年,国外实证研究使用应计利润分离模型的比例达到63%,国内实证研究中这一比例则高达72%,这说明应计利润分离法虽然存在不足,但仍是盈余管理实证研究最为常用的一种方法。一个模型的提出往往受到研究环境的影响,Jones模型的提出是基于美国资本市场,而中美两国在资本市场环境、法律环境、会计监管政策等方面存在一些差异,因此,应计利润分离模型是否适合我国资本市场还有待检验,而国内在这方面的研究较为匮乏。

二、文献综述

国外学者主要使用三种方法对应计利润分离模型进行检验:第一种方法是检验模型犯第一类错误和第二类错误的频率,比如Dechow和Kothari的研究;第二种方法是检验模型的预测误差,主要检测三个指标——统计性描述、预测误差平方的排序、预测期调整的R2比较;第三种方法是通过回归分析检验关键变量与操控性应计利润间的相关性,比如Sloan检验了操控性应计利润与下一期会计利润间的相关性,Bartov检验了无保留审计意见与操控性应计利润间的相关性。

国外研究结论表明,各种应计利润分离模型都存在一定的模型设定偏误,但究竟何种模型设定更好尚未取得一致性结论,这可能与研究者使用的数据和检验方法不同有关。Dechow等发现,修正Jones模型犯第二类错误的概率最小,但各种应计利润分离模型都具有严重的偏差,这种偏差来源于非操控性应计项目往往与公司历史业绩有高度相关性[3]。Bartov等在检验无保留审计意见与操控性应计利润间的相关性时发现,截面Jones模型以及截面修正Jones模型比时间序列模型更能有效地揭示盈余管理[4]。Kothari等使用随机抽样的方法,发现业绩匹配的Jones模型犯第一类错误的概率更小,在模型中加入常数项,可以减少模型设定的误差[5]。Ball和Shivakumar认为,非线性Jones模型比线性Jones模型分离操控性应计利润的能力更强,这是由于前者考虑了会计制度的稳健性,确认了不对称的利得和损失[6]。

国内研究者也进行了相关研究,但由于使用的检验方法和数据不同,待检验模型也不同,也没有取得一致性结论。夏立军检验了上市公司操控性应计利润与边际净资产收益率间的相关性,认为修正Jones模型并不比基本Jones模型更好,要优先考虑基本Jones模型或调整的KS模型,建议使用分年度、分行业样本估计特征参数[7]。张雁翎和陈涛运用3种检验方法,认为在6种被检验模型中,前瞻性Jones模型分离操控性应计利润的能力最强[8]。陈旭东和杨文东通过比较各个模型的解释力及其犯第一类与第二类错误的概率,认为加入企业生命周期变量的Jones模型可以显著改进模型解释力[9]。王生年认为,使用综合样本估计的6种模型中,非线性Jones模型拟合效果最好,但被检验模型都存在设定偏误问题[10](P92-95)。黄梅发现,现金流Jones模型与非线性Jones模型解释盈余管理的能力较强,但更容易犯严重的第一类错误,而修正Jones模型犯这两类错误的频率小,模型设定较优[11]。

综上所述,国内研究还存在以下不足:第一,样本数量往往较少。夏立军只选取了2000年的数据,张雁翎和陈涛只随机抽取1 000家被并购上市公司作为研究样本,样本少导致研究结论往往不具有代表性;第二,研究方法单一。夏立军主要检验了操控性应计利润与边际净资产收益率间的相关性,陈旭东与黄梅只是利用统计模拟方法检验了模型犯两类错误的概率,王生年只是对经操控性应计利润调整后的盈余分布在阈值处是否连续进行了检验;第三,已有研究都选择2006年新准则颁布之前的数据,新准则颁布后我国会计监管环境发生变化,上市公司的盈余管理行为也会发生相应变化,应计利润分离模型在新环境中的效力还有待进一步检验;第四,已有研究对是分行业样本估计模型还是综合样本估计模型分歧很大,陈旭东和王生年使用综合样本估计模型,而夏立军和黄梅的研究则使用分年度、分行业样本估计模型。鉴于国内针对这一领域的研究较少,只有寥寥几篇文章,且研究方法与结论存在很多争议,本文选择沪深A股上市公司三年的大样本数据,使用三种模型检验方法,利用综合样本和分行业样本对新准则颁布后应计利润分离模型在中国资本市场上的效力进行检验。

三、研究设计

(一)数据来源与样本选择

本文以沪深A股上市公司为研究对象,数据来自锐思数据库,样本期间为2007~2009年。实证部分使用统计软件Stata11.0完成。样本选择过程如下:(1)剔除财务数据缺失的样本;(2)剔除I类(金融与保险业)样本;(3)按照证监会颁布的《上市公司行业分类指引》,将C类(制造业)按照二级代码分类,其他行业按行业一级代码分类;(4)将C2类行业(木材与家具业)样本合并到C9类行业(其他制造业),剔除样本数量不足10个的L类行业(文化与传播业);(5)剔除异常值,将标准化残差绝对值大于3的样本剔除。经过上述选择之后,最终所得样本数为4 502个。样本在各年度、各行业中的分布情况见表1。从表1可以看出,4 502个样本分布在3个会计年度、19个行业,大多数样本分布在C类行业(制造业),每一年度的每一行业样本数都大于10,因此可以分年度、分行业建立回归模型。

表1 样本分布情况

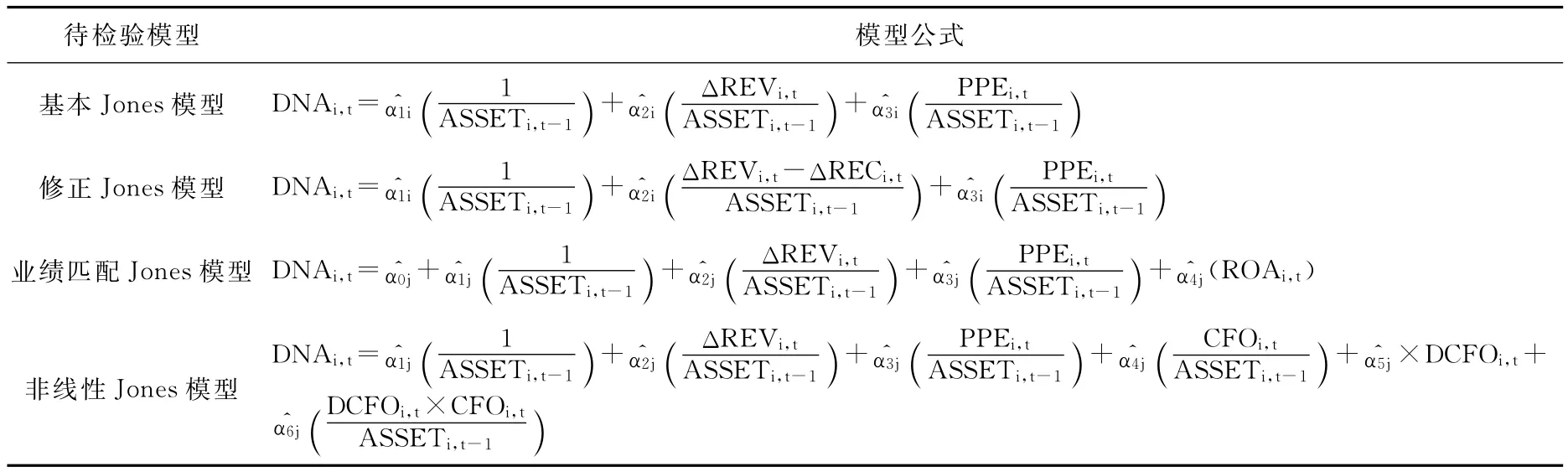

(二)待检验模型介绍

表2 待检验模型

四种待检验模型见表3。由于我国资本市场数据时间序列较短,且我国会计制度处于不断变更中,并不适合进行时间序列分析。DeFond和Jiambalvo认为,横截面模型可以消除特定年份经济环境变化对盈余管理的影响[12]。本文模型全部选择横截面模型,并使用综合样本和分行业样本分别估计、计算操控性应计利润。

(三)模型效力的检验方法

1.拟合性检验

对模型比较而言,比较各个模型的拟合效果是常见的方法。通过比较模型变量的预期符号、T值、adj R2以及F值,可以得到模型设计优劣的初步结论。从统计角度讲,变量的预期符号正确,T值越显著,说明主导变量的设定越有意义。模型的adjR2和F值越大,说明模型整体的解释能力越强。

2.操控性应计利润盈余持续性检验

盈余持续性是指当期盈余成为盈余时间序列永久性部分的程度,反映当期盈余能够预测未来盈余的程度。Sloan认为,现金流不易受到人为操纵,因此其盈余持续性要强,而操控性应计利润容易被管理,其盈余持续性较弱[13]。通过检验模型分离出的操控性应计利润是否具有盈余持续性就可以判断模型的效力。研究思路见公式(1)和公式(2)。

在经济学中,通常预期企业未来盈利与本期盈利有如下关系:

由于企业的盈利(Earnings)等于经营性现金流(CFO)、非操控性应计利润(NDA)和操控性应计利润(DA)三者之和,因此公式(1)可以进一步变形为公式(2):

因为操控性应计利润对未来盈利预测的影响是短期的,可以预期回归方程中DA的标准化系数会小于其他变量的标准化系数。

3.第一类错误频率检验

第一类错误,也叫“弃真”错误,是指原假设为真,然而被拒绝的错误。此处原假设是盈余管理为0。借鉴黄梅的研究思路:第一,从每一年度随机抽取100个观察样本,并且定义哑变量part,将这100个样本定义其part为1(由于是随机抽取的,预期不存在系统的盈余管理行为),剩余样本定义其part为0;第二,用part为0的样本分行业估计模型变量的回归系数,然后计算DA;第三,用哑变量part与DA做一元回归,如果part的回归系数β显著异于0,则拒绝盈余管理为0的原假设;第四,每一年度重复以上步骤100次,并统计各个模型中part的系数β显著异于0的次数;第五,使用二项检验方法比较真实拒绝频率是否与预先设定好的显著性水平有显著差异,如果模型设定偏误小,其犯第一类错误的频率不应该显著异于预先设定的显著性水平。

四、实证分析

(一)拟合性检验结果

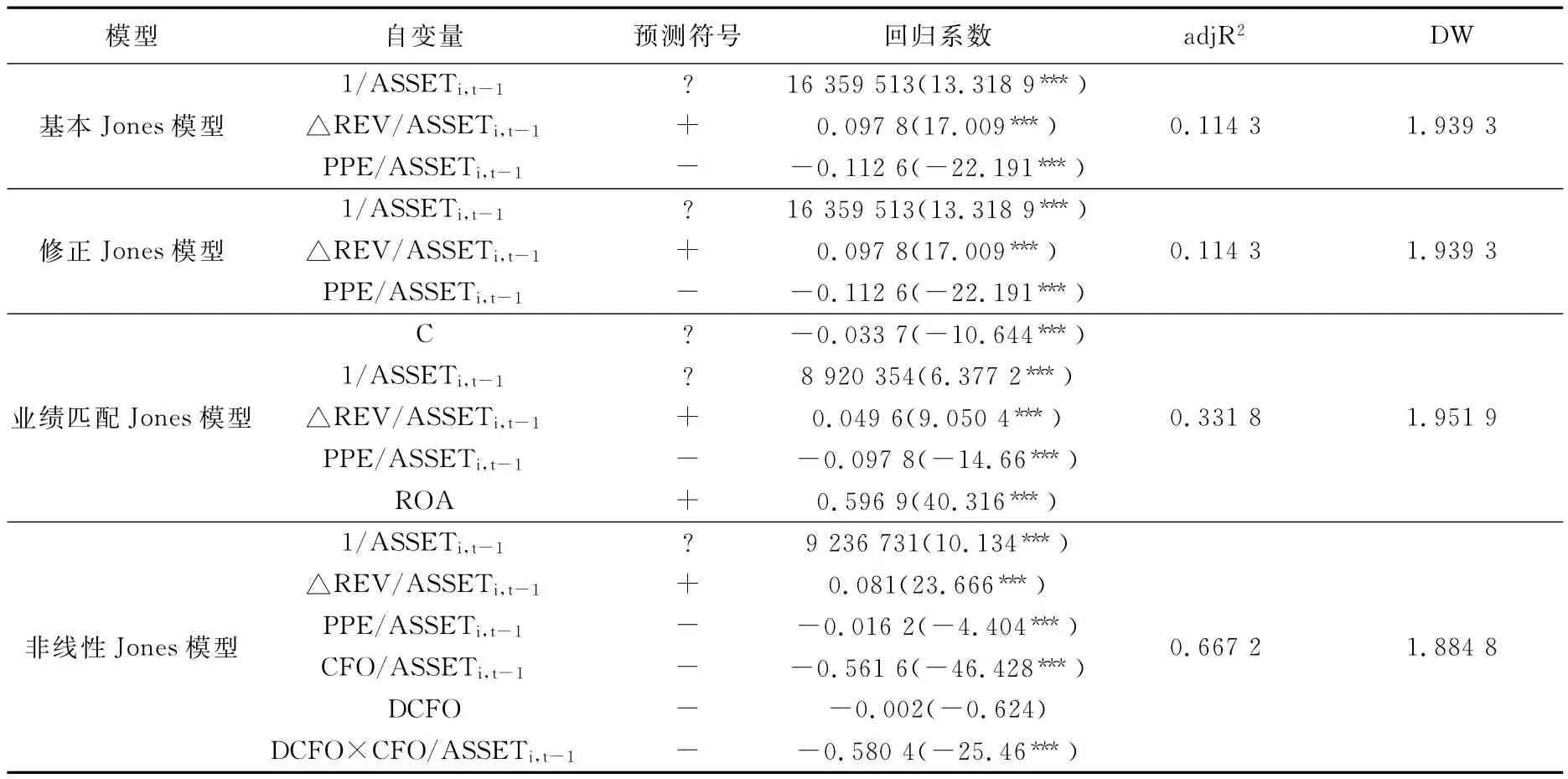

表3 综合样本多元回归结果

表3是模型综合样本的多元回归结果。通过比较发现,各变量回归系数的符号方向与预期一致,说明变量设定符合经济意义。除了非线性Jones模型的主导变量DCFO不显著外(P值为0.533),各模型的回归系数都通过了显著性检验。从各模型的拟合效果来看,非线性Jones模型的拟合性最好,adjR2达到了0.667 2,业绩匹配Jones模型的效果次之,其adjR2是0.331 8,基本Jones模型和修正Jones模型的adjR2较小,为0.114 3,该结果与前人研究结论相似。已有研究中,基本Jones模型和修正Jones模型的adjR2基本徘徊在0.15左右。各模型的DW值都接近于2,说明各模型不存在自相关现象。由于综合样本是堆积数据,其优势是减少模型的共线性,因此没有进行共线性检验。由此,我们可以得到初步结论:虽然非线性Jones模型拟合性最好,但其主导变量DCFO没有通过显著性检验,还有待进一步考察;整体上看,各模型的拟合效果尚好。

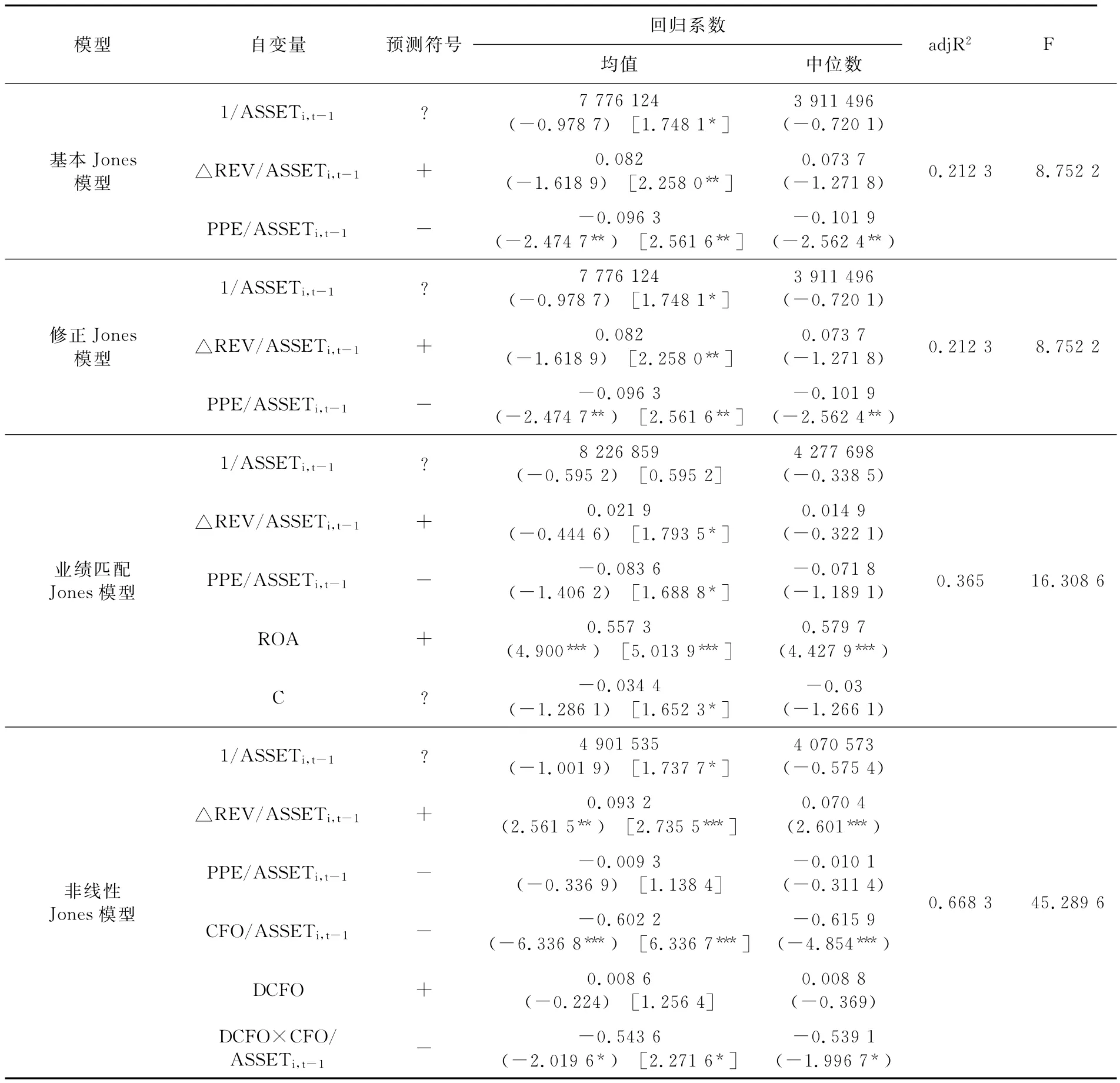

表4 分年度、分行业多元回归结果

表4报告了各模型分年度、分行业的回归结果。由表4可知,各变量回归系数的符号方向与预期一致。考察各模型变量T值的均值,虽然主要关键变量T值的均值显著,但四个模型中仍有部分变量T值的均值没有通过显著性检验,这与雷光勇、刘慧龙的研究结论相一致[14]。T值均值不显著的可能解释是,T值具有方向性,在计算均值过程中由于正负相抵,从而导致其不显著。为了便于比较,本文将各变量的T值取绝对值后再取均值,从而从整体上判断T值的显著程度,结果发现,各模型变量T值的均值基本通过了显著性检验。adjR2的均值结果从高到低依次是:非线性Jones模型(0.668 3),业绩匹配Jones模型(0.365),基本Jones模型和修正Jones模型(0.212 3)。各模型总体解释力较好,非线性Jones模型的拟合性最高,但其主导变量DCFO的T值较低(1.256 4),依然没有通过显著性检验,再次印证了综合样本的研究结论。与综合样本估计结果相比,分年度、分行业回归模型得到的adjR2均值明显较高,说明不同行业间应计项目确实存在一定的差异,计算操控性应计利润时,应分年度、分行业对模型进行回归。

(二)操控性应计利润盈余持续性检验结果

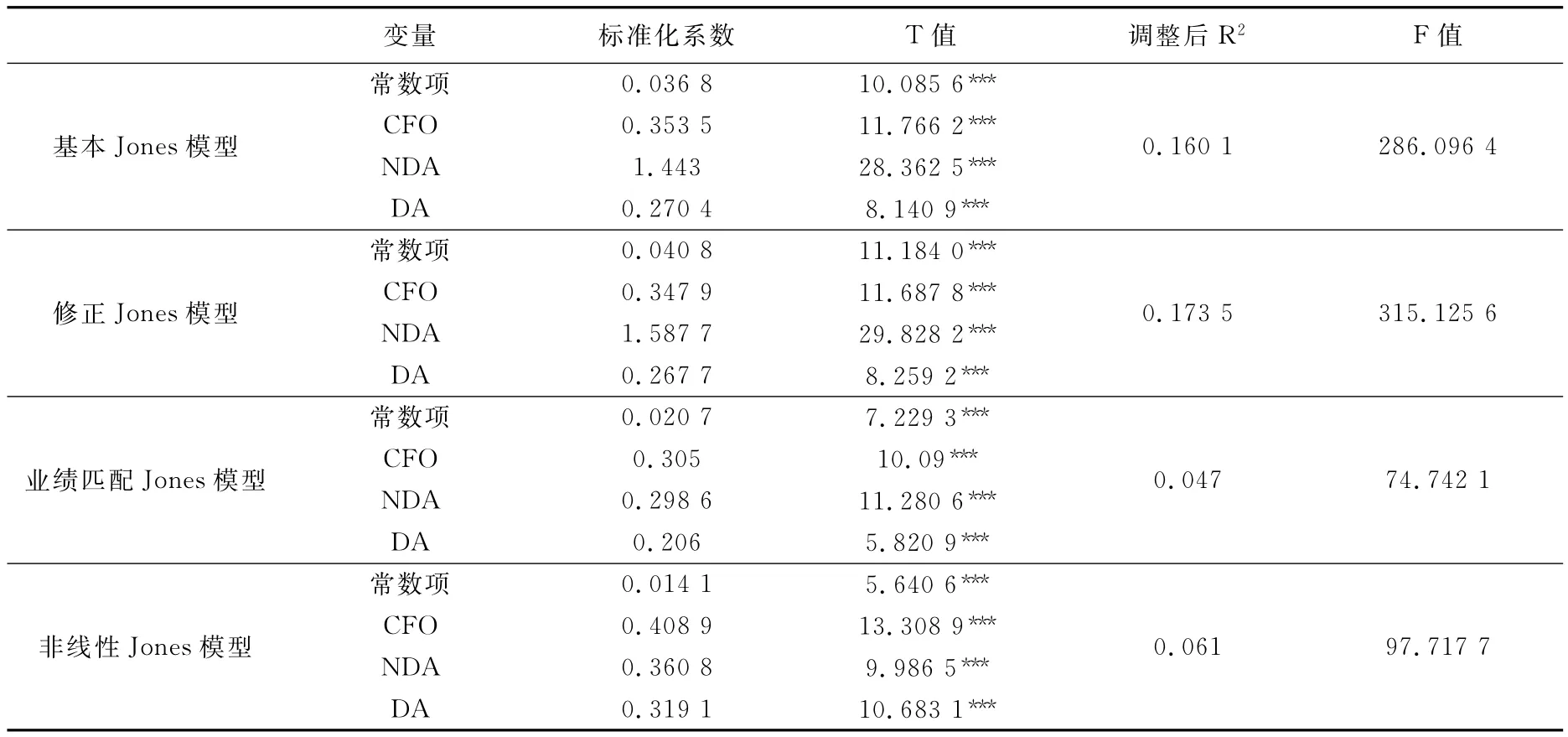

表5是操控性应计利润的盈余持续性回归检验结果。通过比较可以发现,四个模型中,各主导变量回归系数的T值都通过了显著性检验,并且操控性应计利润(DA)的标准化系数值明显小于经营现金流(CFO)和非操控性应计利润(NDA)的标准化系数值,这证明了操控性应计利润盈余持续性短期效应的存在,也说明四个被检验的模型都能有效地分离出操控性应计利润。

表5 操控性应计利润盈余持续性的检验

(三)第一类错误频率检验结果

表6 第一类错误频率的二项检验

表6从盈余管理正向和负向两方面报告了各模型的二项检验(binomial Test)结果,显著性水平设定为5%和1%。二项检验的原假设是真实的拒绝概率与预先设定的显著性水平间不存在显著差异。表6的检验结果显示,基本Jones模型、业绩匹配Jones模型和非线性Jones模型的真实拒绝概率与预先设定的显著性水平存在显著的差异,说明这三个模型产生第一类错误较多,易夸大盈余管理,模型存在计量偏误。其中,基本Jones模型在盈余管理两个方向上的检验结果都显著;业绩匹配Jones模型在两个方向上的检验结果也都显著,但其正向盈余管理的检验结果更加显著,在预设的5%和1%两个显著性水平上都通过了显著性检验,说明业绩匹配Jones模型更易夸大向上的盈余管理;非线性Jones模型在盈余管理负向上的检验结果显著。只有修正Jones模型在两个方向上都接受原假设,无论是向上盈余管理还是向下盈余管理,该模型的真实拒绝频率都与预先设定的显著性水平相符合,较少犯第一类错误,因而模型设定较优。

五、结论

本文对新准则颁布后应计利润分离模型在中国资本市场上的效力进行了考察,比较了四种应计模型,具体检验了模型的三个方面:模型的拟合性;操控性应计利润的盈余持续性;模型犯第一类错误的频率。结果发现,这四种模型都能有效地分离出操控性应计利润,具备揭示盈余管理的能力。同其他模型相比,基本Jones模型的拟合性相对较低,在盈余管理两个方向上都易犯第一类错误,模型设定存在偏误。业绩匹配Jones模型虽然拟合性好于基本Jones模型和修正Jones模型,但是在正向盈余管理上更容易犯第一类错误,更易夸大向上的盈余管理。在四种模型中,非线性Jones模型拟合性最高,解释能力最强,但是该模型的主导变量DCFO的回归系数无论是在综合样本估计还是分行业样本估计中都不显著,并且在负向盈余管理上易犯第一类错误,模型也存在设定偏误。修正Jones模型的adjR2虽然不是很高,但结合已有研究结论,这一结果可以接受,在四个模型中,只有修正Jones模型犯第一类错误的频率符合预先设定的显著性水平。综合比较而言,修正Jones模型无论是在变量的设定、分离操控性应计利润的能力还是模型的设定方面都表现稳定,模型设定最好。研究结论还显示,由于不同行业间存在应计利润差异,分年度、分行业样本估计要优于综合样本估计。第二类错误的检验,由于要人为引入一定量的盈余管理样本到随机样本中,选择过程有一定的主观性,所以本文没有检验模型犯第二类错误的频率,这是文章研究的一个不足。

[1]Paul M.Healy,James Michael Wahlen.A Review of the Earnings Management Literature and Its Implications for Standard Setting[J].Accounting Horizons,1999,13(6):365-383.

[2]吴联生,薄仙慧,王亚平.现金流量在多大程度上被管理了——来自我国上市公司的证据[J].金融研究,2007,(3):162-174.

[3]P.M.Dechow,Sweeney A.Sloan.Detecting Earnings Management[J].The Accounting Review,1995,70(8):193-225.

[4]Eli Bartov,Ferdinand A.Gul,Judy S.Tsui.Discretionary-accruals Models and Audit Qualifications[J].Journal of Accounting and Economics,2001,30(3):420-452.

[5]S.P.Kothari,A.J.Leone,C.E.Wasley.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics,2005,39(1):163-197.

[6]Ball Ray,Shivakumar Lakshmanan.The Role of Accruals in Asymmetrically Timely Gain and Loss Recognition[J].Journal of Accounting Research,2006,44(2):207-243.

[7]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003,(6):94-120.

[8]张雁翎,陈涛.盈余管理计量模型效力的实证研究[J].数理统计与管理,2007,(3):483-487.

[9]陈旭东,杨文冬,黄登仕.企业生命周期改进了应计模型吗?——基于中国上市公司的实证检验[J].会计研究,2008,(7):56-63.

[10]王生年.盈余管理影响因素研究——公司治理视角[M].北京:经济管理出版社,2009.

[11]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009,(12):136-143.

[12]M.L.Defond,J.Jiambalvo.Debt Covenant Violation and Manipulation of Accruals[J].Journal of Accounting and Economics,1994,17(4):145-176.

[13]R.G.Sloan.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?[J].The Accounting Review,1996,71(9):289-315.

[14]雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界,2006,(1):129-135.

(责任编辑:胡浩志)

F230

A

1003-5230(2011)01-0085-07

2010-10-19

辽宁省社会科学规划项目“辽宁上市公司盈余管理研究”(L10DGL010)

刘大志(1977— ),男,满族,辽宁丹东人,东北财经大学会计学院博士生,辽东学院会计学院讲师。