基于实物期权视角的中国外商投资演变①

2011-10-09丁淑娟

丁淑娟

(山东大学 经济学院,山东济南 250100;山东师范大学,山东 济南 250014)

基于实物期权视角的中国外商投资演变①

丁淑娟

(山东大学 经济学院,山东济南 250100;山东师范大学,山东 济南 250014)

一般而言,投资机会赋予拥有者在将来某一段时间里决定是否进行投资的权利,这类似于金融上的期权。利用实物期权的方法分析影响投资时机选择的因素。具体而言,项目未来收益的不确定性越大、项目的现金流越小、无风险利率越大、投资越是不可逆、企业进行投资的可延迟能力越大,则越倾向于延迟投资。反之,则倾向于立即投资。并据此解释中国外商直接投资的演变。

实物期权;延迟投资;外商直接投资

我们假设不确定性是外生的,即不确定性只有通过时间才能解决,而投资并不能解决不确定性。如果项目将来的现金流存在着极大不确定性,那么厂商最好的选择是等待,一直等到不确定性解决了以后,再做决定是否进行投资,而不是现在就进行投资。因此,延迟投资是最佳选择。这里存在一个“延迟投资”期权。这个延迟投资期权的价值就是现在进行投资的机会成本,应该记入投资的成本中,如果延迟投资的价值越大,说明现在进行投资的机会成本就越大,现在投资的成本就越大,厂商越倾向于延迟投资。

一、实物期权视角下影响投资时机选择的因素

一般而言,投资机会赋予拥有者在将来某一段时间里决定是否进行投资的权利,这类似于金融上的期权,因此就把这种投资机会称为实物期权。①本文实物期权亦称延迟期权,实物期权的种类可参见丁淑娟:《期权、金融期权与实物期权》,《金融经济》2006年第 1期。对于不可逆且可以延迟的某个投资机会,既可以立即执行,也可以等待,待市场情况明朗之后,再决定是否进行投资。如果立即投资,则意味着失去了这个投资机会,这个投资机会的价值是现在立即进行投资的机会成本。那么,在考虑到实物期权这个机会成本后,企业是如何决定是否立即进行投资呢?或者说,如何决定是否要等待呢?

假定投资不可逆,且可以无限延迟,根据 (Robert&Pindyck,1994)的模型,求出 F(V)及 V3的表达式。②Robert&Pindyck,1994.Investment under uncertainty.Princeton University Press,Princeton,New Jersey.

其中,V为投资项目的价值;r为无风险利率;δ为现金流比率;σ为投资项目未来收益的波动程度;I为投资成本。

一旦 V≥V3,则投资者就应该立即投资,此时 F(V)=V-I。即这个投资机会的价值为 V-I。

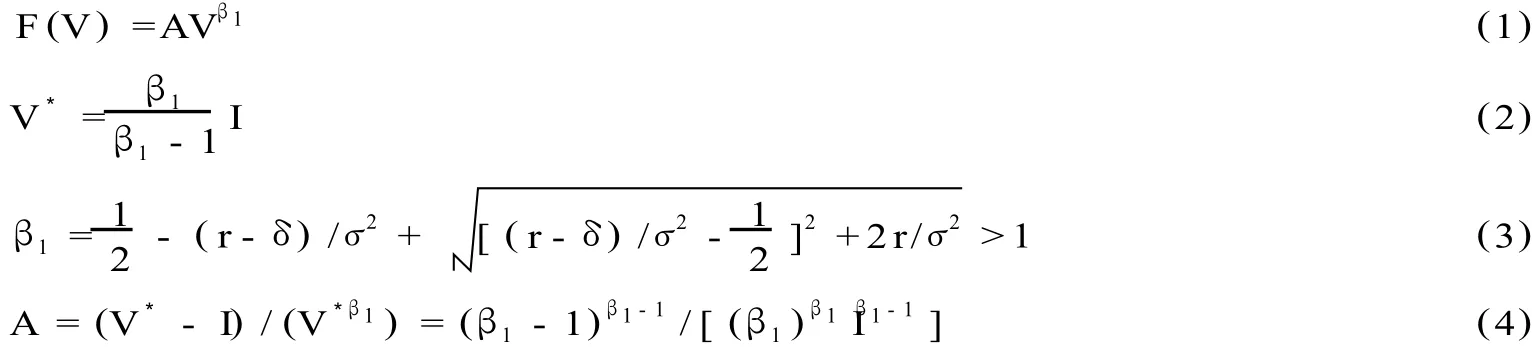

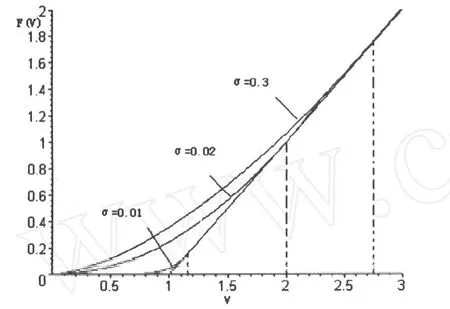

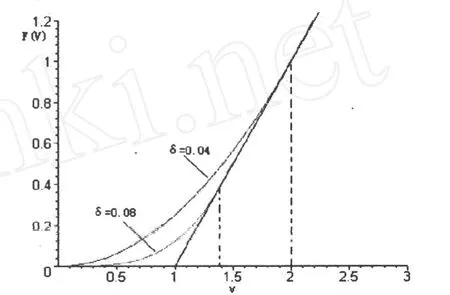

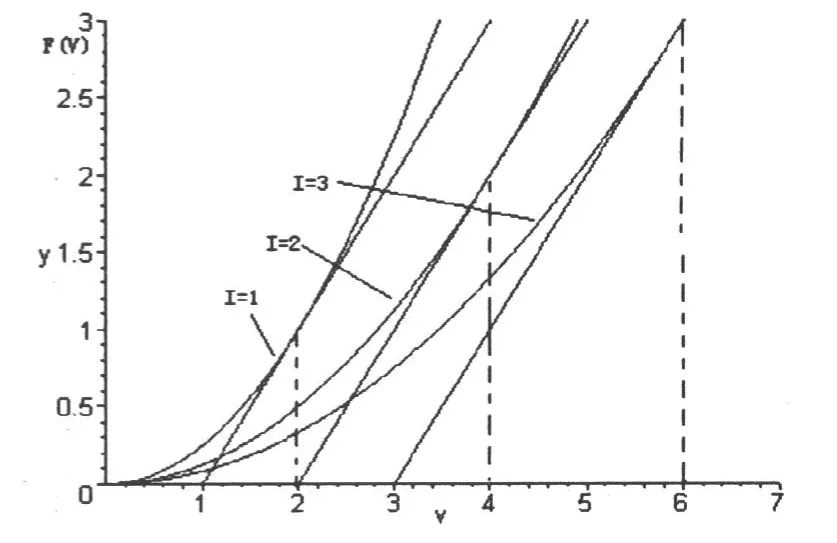

下面看一下 F(V)以及V3的影响因素,这些因素通过影响到实物期权的价值和临界值从而影响到最佳投资时机。从 F(V)与 V3的表达式可以看出,F(V)与 V3的值主要受σ、δ、r、I的影响。我们假定最初的状态是 I=1,r=0.4,δ=0.4,σ=0.02。而下面图 1到图4分别表示其中一个变量变动,而其他变量保持不变的情况。图中的直线表示V-I,曲线表示 F(V),虚线所对着的V点为决策的临界点V3(F(V)与V-I的切点),一旦 V≥V3,就立即投资,投资机会的价值就是 V-I,从图上看就是 F(V)与 V-I重合。

σ越大,则 F(V)的价值就越大,V3就越大,如图 1所示。未来的不确定性越大,企业所拥有的投资机会的价值就越大,这意味着现在进行投资的机会成本就越大,从而现实的投资将会减少。同时,V3也随着σ的增大而急剧上升。无论 F(V)的变化还是V3的变化都说明了随着不确定性的增加,企业更倾向于延迟投资。

图 1

图2

图3

图4

δ越大,F(V)价值就越小,从而 V3也变小。如图2所示。原因如下,δ越大 (假设除了α以外,其他因素保持不变),V的预期增值率变小,①总收益率由预期增值率与现金流两部分组成,假定总收益率保持不变,现金流越大,则预期增值率越小。一方面V的价值增殖变小,另一方面持有实物期权的机会成本变大②持有实物期权,即不执行投资,则无法获得现金流,因此现金流就是持有实物期权的机会成本。,从而使持有实物期权不具有吸引力。

r越大,F(V)就越大,V3也越大,如图3所示。r提高,将降低未来某时刻投资成本的现值,从而提高企业投资期权的价值。这也导致该类期权执行的数量变少。因此,提高利率降低投资。但是与标准模型相比,是出于不同的原因。在传统的模型里,利率提高,增加了投资的成本,从而减少了投资。这里投资的减少是因为利率提高导致期权价值增加。

从图4中可以看出,I越大,V3就越大,说明越倾向于延迟投资。但是,I越大,并没有使实物期权 F(V)的价值变大,相反,而是变小。这是因为,成本越大,在未来收益的走势不变的情况下,获得的净收益肯定是降低的。因此,投资期权的价值是降低的。但是,如果现在立即投资的话,由于成本变大,立即投资所带来的净收益同样也是减小的,对于现在进行投资而言,投资成本所带来的负面效应要大于带给将来投资的作用,原因是将来投资的话,这部分成本还要折现的。因此,I越大,企业越倾向于延迟投资,但是原因与上述三个影响因素的作用稍有不同。

以上分析的前提是投资是完全不可逆的,并且投资是可以无限推延的。

如果投资是部分可逆的,情况会是怎样呢?投资若可逆必须满足两个条件。一个是企业必须能够完全恢复它投入的物理性的资产,如土地、机器设备等等。这些资产的可逆性依赖于它们的在市场上交易能力,那些不会折旧的投资、有很多用处的投资、或者可以在有效的二级市场上交易的投资的可逆性较大。相反,那些投向一些特定的并且很少有其他用途资产的投资相对来讲是不可逆的,或者投资的资产进行交易的二级市场不够有效或者根本就无法在二级市场进行交易的投资,其不可逆性也是比较强的。另一个是企业必须能够恢复它所投入的无形资产,或者阻止这些无形资产的扩散。如果投资是完全可逆的,那么现在进行投资就不存在机会成本,因为将来如果状况不好的话,完全可以恢复成投资以前的状况,因此不存在机会成本。那么实物期权的价值为 0,即 F(V)=0。因此,投资越是不可逆,所要考虑得机会成本就越大,因此,越倾向于延迟投资。

如果投资不是可以无限推迟的,而是有一定期限的,情况又将如何呢?有的投资是不能延迟的,比如替换性投资,企业必须立即替换必要的资产,而不能等待。另外,投资机会只能在一定的期限内才有效,过了这段时间,就失去了投资机会,即进行投资的可延迟能力是有限的。比如专利到期,或者由于竞争者的存在而使投资者可以驻足观望的时间变短。有效期长的实物期权其执行的机会不仅包含了有效期短的那个实物期权的所有执行机会,而且它的获利机会更多。因此有效期长的实物期权的价值总是大于或等于有效期短的实物期权价值。即投资可延迟的时间越长,投资机会的价值就越大。

总之,实物期权的价值,或者说是这样一个可以延迟的投资机会的价值,就是现在进行投资的机会成本。因此,这样的机会成本越大,现在进行投资的可能性就越小,就越可能延迟投资。我们可以得出这样的结论:项目未来收益的不确定性越大,项目的现金流越小,无风险利率越大,投资越是不可逆或者企业进行投资的可延迟能力越大,则越倾向于延迟投资。

二、实物期权理论对中国历年来外商直接投资演变的解释

对于拥有投资机会的外商而言,他既可以立即执行投资,也可以等待,等待情况明朗之后,再决定是否投资。外商的投资机会同样可以视为实物期权。

外商直接投资逐渐增加的趋势可以从两个角度来看,一个是拥有的投资机会增加,但拥有投资机会却未必立即执行,于是就要考虑另外一个角度,某些因素加速了这些投资机会的实施,即外商投资倾向于立即投资。同样的,外商直接投资减少的趋势也可以从两个角度来看,一个是拥有的投资机会减少,另外一个就是某些因素导致外商更倾向于延迟投资。

1978年我国刚实施对外开放的时候,虽然中国是一个很大的市场,遍布商机;国外的商家在技术上管理上都比国内的企业具有相对优势,即具有所有权优势;同时,中国是一个资源丰富的国家,在区位上对于某些商家也具有优势;这些因素为投资者带来丰厚的利润,从而降低实物期权的价值,使投资者倾向于立即投资。但是,有的因素却使实物期权的价值相当大,从而延迟投资。其一,改革之初,中国的国情、政策的变化对于外商投资者来讲,还是很难捉摸的,因此外商面临的不确定性是非常大的。因为,这样一个改革中的发展中国家的政策难保长期不变。中国此前一直是计划经济国家,政府干预很严重,外商会担心进入中国后,其经营会受到国家的严重干预,包括其企业被国有化都是有可能的。由于不确定性很大,因此,实物期权的价值也相当大,企业越倾向于延迟投资,采取等待策略,看局势怎样发展,再做出决定。其二,外商一旦进行投资,在不利的时候,如何退出以及退出的程度也是外商考虑的重要因素。由于中国刚实行改革开放,引入市场经济,因此中国各类市场虽然开始发展,但还是极其不完善的。外商在想退出的时候,如何变卖资产回收资金相对是比较困难的,或者说损失很大,况且还面临着被国有化的危险,这绝对是血本无归。因此,外商投资的不可逆性非常大。其三,当时中国经济发展并不很迅速,进入中国的外商相对较少,那些拥有所有权优势的外商所面临的竞争相对弱一些,这使得这些企业可以等待较长的时间而不至于丧失投资机会。因此,1978年到 1990年代初期,外商直接投资的增加都不是很快。

1992年之后,外商直接投资有了巨大的提高,增加很快。首先,改革开放十几年来,释放出来的信息逐渐增加,中国的外商投资环境越来越好,尤其是邓小平南巡讲话之后,中国的对外开放进一步加快,鼓励外商投资这样一个大的氛围是很明确的,外商所面临的不确定性在减少。因此,所面临的实物期权的价值在降低,投资于中国丰厚的利润使实物期权的价值进一步降低,从而使等待相对变得不再那么有利,外商倾向于立即投资。其次,各类市场逐步健全发展,一方面减低了交易成本,使可获得的利润增加,另一方面外商更易于退出,从而使投资变得更为可逆。这两方面都降低了投资期权的价值。再次,对于外商投资企业,实物期权还具有非常特殊的一点,那就是盈利能否顺利转换为投资国货币从而汇回的问题。极端地讲,如果不能转换为本国货币,那么对于投资者来讲,这样的投资机会与意义就大打折扣,哪怕这样的投资机会能带来很多的以东道国货币表示的盈利。1996年,中国的经常账户完全开放,这使得外商投资企业的利润、红利的汇回有了更大的自主性。这就为外商投资者实施他们的投资机会带来了极大的动力。最后,1990年代,中国进一步放宽了进入中国市场的政策限制,扩大了外资进入的领域,使投资机会大大增加,因此外商投资呈现出加速进行的趋势。

1998年至 1999年间,我国的外商直接投资急剧下降,原因也是多方面的。第一,1998年亚洲金融危机使这些受到重创的国家无力维持以前对中国的投资,来自泰国、马来西亚、印度尼西亚、新加坡、香港、韩国、日本等国家的投资都有不同程度的下降。在中国投资的机会减少。第二,中国在这次亚洲金融危机中所受到的冲击较小,在危机过后,有不少的学者对各种原因进行了分析。但是,在危机刚发生以及正在持续的过程中,中国周边的一些国家深陷其中,而中国是亚洲一个重要的、并且与这些发生危机的国家有着紧密经济联系的国家,所以外商很难对中国的前景做出乐观的估计。中国的金融系统是否也会同样崩溃、经济的发展是否会受阻、中国政府的态度包括人民币是否会贬值等,都是未知数。也就是说,外商所面临的不确定性空前增大,从而使延迟投资期权具有极大的价值,使等待也具很大的价值,从而延迟对中国的直接投资,以至于1999年对中国的外商直接投资出现大幅度下滑。

但是,随着时间的推移,中国的局势渐渐明朗。由于中国资本市场尚未开放,以及 1996年以来中国宏观经济成功的“软着陆”等原因使得中国在亚洲金融危机中并没有受到重创,中国经济继续平稳运行,于是外商所面临的不确定性锐减,等待期权不再那么具有价值,从而对中国的 FD I数量又开始回升并呈加速趋势。

2001年 12月 11日,中国正式成为世贸组织第 143位成员。入世之后,按照世贸组织的规则和我国的有关承诺,中国将逐步放开新的投资方式和投资领域,降低关税和非关税壁垒,取消外资企业的非国民待遇,加强知识产权保护。我国有关入世的承诺以及兑现这些承诺所采取的政策措施,对于投资而言,其实质就是对投资的开放。这使得投资机会,即实物期权得以大幅度增加。再加上中国大部分年度都超过 10%的经济增长率,使得这些投资机会所能获得的现金流是非常有诱惑力的,从而使得实物期权的价值大大降低,即等待的价值降低,而等待的机会成本大大上升。另外,对投资的开放,外商直接投资所面临的竞争空前加剧,从而使得投资机会可以延迟的时间大大缩短,不仅降低了实物期权的价值,而且加速了投资的速度。同时,中国资本账户的逐渐开放,外商投资企业在资本金的转让、撤回等方面有了更大的便利性,加大了投资的可逆程度,也降低了实物期权的价值。因此,2001年以来,尽管有些波折,但是,我国的外商直接投资额总的趋势是加速上升。

2001年以来,世界经济增长的火车头——美国、欧盟、日本等国家经济增长乏力,全球经济增速放缓。即使在这样的情况下,我国 2001、2002年的外商直接投资还是有大幅度的增加,并且在 2002年,超过美国成为全球吸引 FD I的第一大国。2003年,外商直接投资额较上一年稍有降低,但我国仍然是吸引 FD I的第一大国。

至 2004年,主要的发达国家摆脱困境,世界经济缓慢复苏,在中国进行直接投资的投资国有能力来实施他们的投资机会,从而 2004年、2006年到 2008年我国外商直接投资大幅度上升。2005年的情况比较特殊,我国外商直接投资出现了下降的情况,但这主要是因为 2004年上半年出现了超常的增长。所以,这种一定幅度的下降并不意味着外商对中国的直接投资真有放缓的趋势。①李善同、行伟波:《2005年宏观经济形势分析》,《冶金经济与管理》2005年第 6期。

2008年 9月由美国次贷危机引发了一场百年不遇的全球性金融危机,而且这场危机迅速从局部蔓延到全球,从发达国家传导到新兴市场国家和发展中国家,从金融领域扩散到实体经济领域,酿成了历史罕见、冲击力极强、波及范围很广的国际金融危机。这次金融危机导致外商直接投资的能力大大下降,投资环境的不确定性空前增大,从而一方面导致实物期权的数量减少,另一方面导致实物期权执行的推迟。目前看 2009年对我国的外商直接投资下降的幅度比较大。

进入 2010年,国际上普遍认为世界经济已经进入到“后金融危机时代”,受金融危机冲击的世界经济已经逐渐走出危机的泥淖。2010年 1-10月,我国实际使用外资金额 820.03亿美元,同比增长 15.71%。这得益于中国政府在危机来临时,审时度势,坚持实行积极的财政政策和适度宽松的货币政策,全面实施并不断完善应对国际金融危机的一揽子计划,较快扭转了经济增速下滑的局面,率先实现了国民经济总体回升向好。在内外经济环境都改善的情况下,2010年对我国的外商直接投资呈快速恢复之势,实物期权的价值有所降低,外商直接投资额明显好于 2009年。

(责任编辑:栾晓平 E-mail:luanxiaoping@163.com)

A

1003—4145[2011]02—0130—04

2010-11-20

丁淑娟,女,山东大学经济学院博士研究生,山东师范大学管理与经济学院讲师。

国家自然科学青年基金项目 (项目编号:11001156)和山东省优秀中青年科学家科研奖励基金项目 (项目编号:2008BS01024)。