我国生猪生产和价格波动情况的分析

2011-08-22农业部畜牧业司北京市100125

(农业部畜牧业司,北京市 100125)

新世纪以来,我国生猪价格已经历经了两次大的波动,一些媒体称之为“过山车”或 “猪周期”,成为社会关注的热点和拱高CPI的焦点,对生猪生产和消费产生巨大影响,而且影响到整个宏观经济的平稳健康发展。国务院对此高度重视,三次下发文件,出台了一系列扶持政策和调控措施。总结分析近年来我国生猪生产和价格波动的变化规律,对于进一步完善宏观调控机制、增强调控能力、促进生猪产业平稳持续健康发展具有重要意义。

1 改革开放以来我国生猪产业的几次波动

1.1 生猪价格共经历了七次明显波动

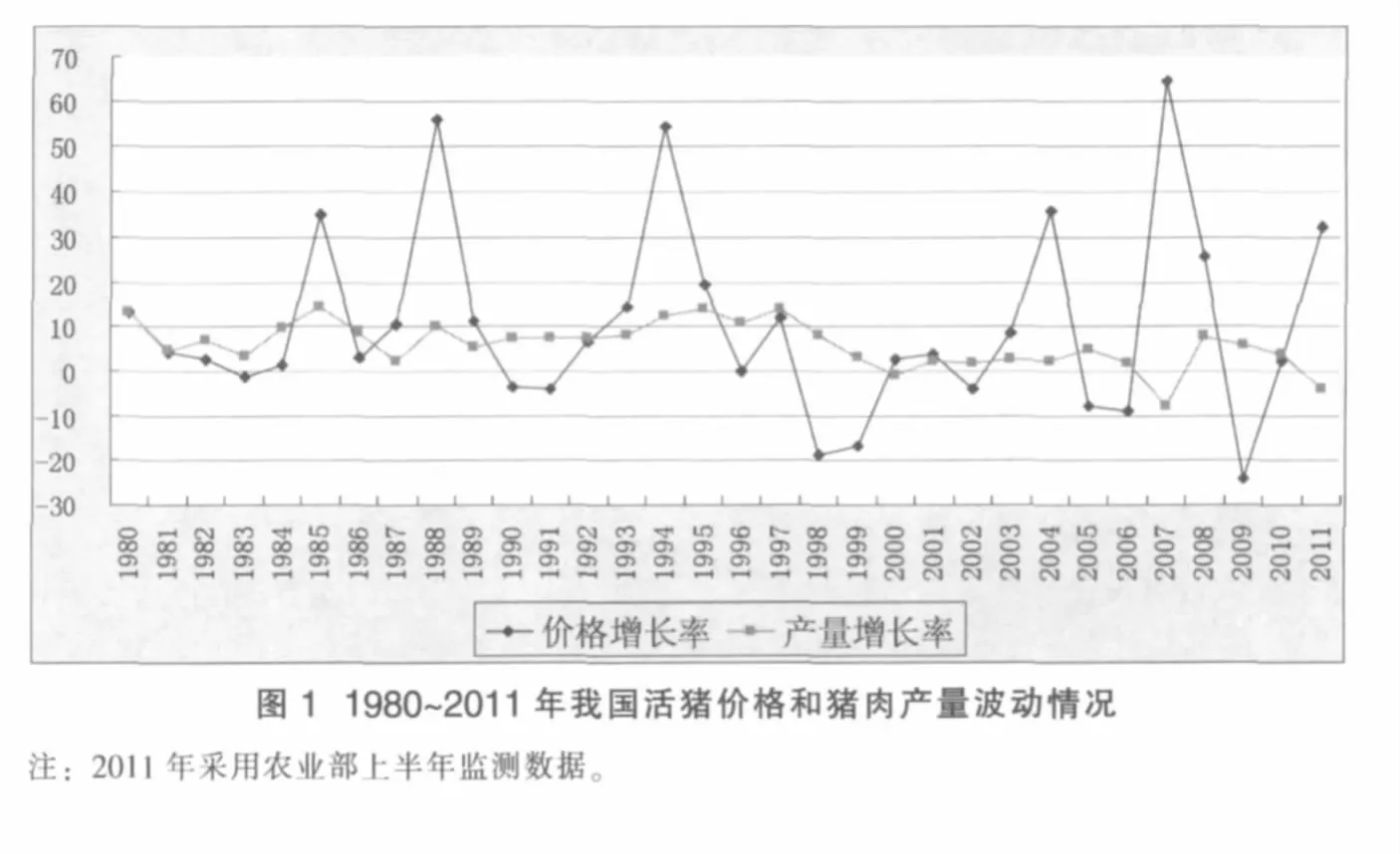

从改革开放到现在,我国生猪生产呈现波动中增长的态势,猪肉价格大体经历了7次明显波动 (见图1),主要标志是其年均价格增长超过10%;其中,1988年、1994年、2007年和2011年为4次大波动,年平均价格增幅超过50%。

1985年为第一次波动。根据1985年中央1号文件,各地对猪肉价格体制进行改革,取消统购、派购,实行指导价,增加对城镇居民的肉价补贴。当年猪肉产量比上年增长了13.5%,价格涨幅达34.8%。

1988年为第二次波动。由于价格放开后猪肉产量大增,1986年出现了卖猪难,养猪利润大幅下降。从1987年下半年开始生猪存栏同比下降,在全国范围内出现猪肉供应紧张,猪肉价格同比增长18.6%。1988年继续上涨并达到波峰,比1987年上涨了50.6%。1989年进入下降期,1990年跌入谷底。

1994年为第三次波动。经过1990年和1991年猪价低迷期,1993年10月出现了生猪存栏下降、生猪和猪肉价格大幅上涨。猪价在1994年达到波峰,比1993年增长了54.6%。1995年2月开始下降,1996年再次跌入波谷。

1997年为第四次波动。由于受1995年阶段性 “卖猪难”的影响,1996年下半年全国生猪出栏减少,猪肉价格上扬,至1997年底猪价一直处于高价位。1997年猪肉平均价格13.7元/kg,同比增长10.1%。同期粮食价格走低,猪粮比价不断增大,一般在6︰1以上,从而带动了1997年的养猪热。各地仔猪补栏量猛增,全国能繁母猪比重直线上升,达10%左右,一些主产省高达15%。到1998年生猪价格开始下跌,并一直持续到2002年。

2004年为第五次波动。因2003年“非典”期间宰杀母猪、补栏停滞造成生猪及种猪存栏量下降、生猪供求矛盾突出,而禽流感疫情刺激猪肉消费增加,同时受饲料价格大幅上涨、玉米霉变事件等多种因素影响,全国各地活猪价格出现历史上罕见的飙升。活猪价在2004年3~9月的6个月中上涨了22.3%。2005年进入下降期并于10月份快速下跌至亏损线以下;2006年跌入波谷。

2007年为第六次波动。受前期长时间养殖亏损影响,加上2006年下半年部分生猪主产省份暴发猪蓝耳病疫情,给生猪养殖户造成巨大心理恐慌,养殖户补栏积极性下降,大量淘汰母猪,散户加快退出生猪养殖,致使2007年生猪出栏量同比下降7.7%。2007年5~8月,短短四个月内猪肉价格上涨了59.5%,同比涨幅最高达91.1%,9~10月份略有回落后,春节期间猪肉价格再次攀高。

2011年为第七次波动。2009年9月~2010年6月,生猪价格连续9个月下滑,累计降幅20.2%,猪粮比价连续23周低于盈亏平衡点,养殖户亏损面一度达到58.2%,部分养殖场 (户)缩减养殖规模,加速淘汰低产能繁母猪,加上年初低温导致仔猪成活率下降,死亡率增加,造成了2011年上半年生猪出栏减少。猪肉价格于2010年7月份触底反弹,2011年春节后价格不降反升,6月份由于当月出栏明显减少,价格快速上涨,单月环比涨幅达11.4%,为2008年以来最高。

1.2 生产和价格波动几个特征

1.2.1 价格的波动周期大多为3~4年

从价格波动的历史情况看,波动的平均周期为3~4年。历史上7次波动,有3次周期为3年,1次4年,6年和7年各1次。

1.2.2 生产小幅波动引发价格大幅度波动

生产波动的平均振幅为7.8%,价格波动的平均振幅为49.1%。生产每波动1%,价格波动约6.3%。

1.2.3 生猪生产和价格的互动

受生猪供给短缺和通货膨胀影响,1996年以前价格和生产波动峰值同时出现,1996年以后价格高峰对应生产低谷。从时间对应关系上看,1996年以前,由于生猪供给短缺和通货膨胀对生猪市场的影响,生猪生产和价格波动出现同向变动趋势,1985年、1988年和1994年生产和价格同时出现高峰。1996年以后,生猪产业进入新阶段,生猪生产和价格出现反向变动的关系。这与我国主要农产品在1996年后全面进入供求基本平衡、丰年有余的新阶段基本吻合。

2 历次波动的共同点

2.1 几次大波动都发生于GDP高速增长时期

每当GDP增长速度超过10%时,生猪生产和市场价格都要经历一次大的高峰期,每当GDP进入平缓增长状态时,生猪生产和市场价格都要进入低谷期。当GDP高速增长时,在市场机制的作用下,一方面农业土地、劳动力、资金急剧向工业和城市流动,生猪增产速度减缓;另一方面居民收入快速增加,农村人口快速进入城市,城市居民户外活动增多,农产品需求急剧上升,国内猪肉消费量快速增长。猪肉供需形势趋于紧张,价格也随之快速上涨。1985、1988、1994、2004、2007、2011年的几次猪价波动都发生于GDP增长速度超过10%的时期。GDP变动对生猪生产和市场价格变动具有很好的警示作用。

2.2 能繁母猪的变动是引起生猪生产和价格波动的重要警示指标

能繁母猪数量的波动直接影响生猪波动的周期和波幅,能繁母猪数量的变动可以成为预测生猪生产和价格变动的主要指标。在目前技术水平下,从二元母猪补栏算起,经过配种、妊娠到仔猪育肥出栏大约需要13个月的时间。一般来说,生产波动首先是由能繁母猪数量的波动开始。当猪肉价格达到高峰时,生产者首先调整能繁母猪数量,然后逐步使产量调整到与需求相适应的数量。

2.3 玉米价格与生猪价格涨跌关系密切

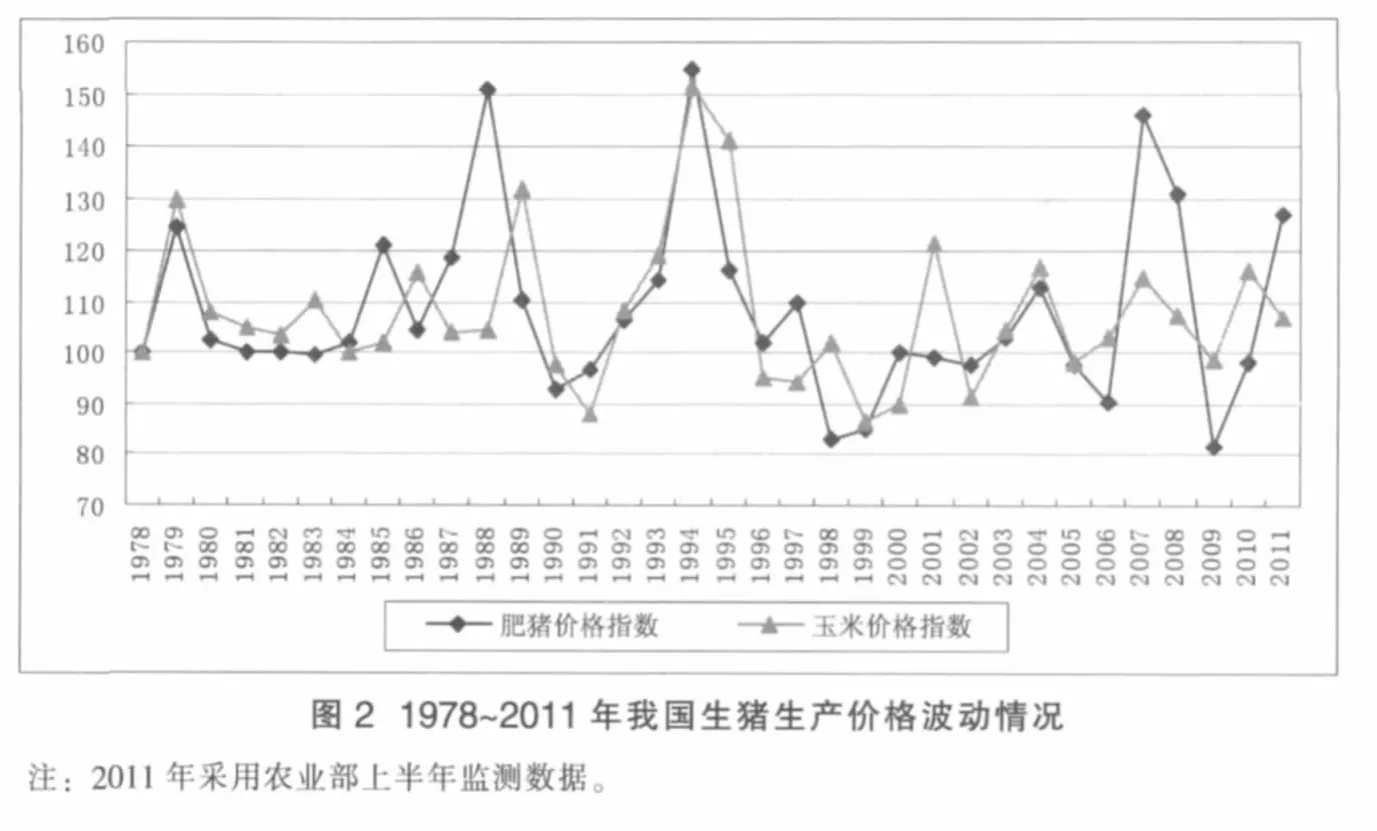

饲料费用占猪肉总成本的60%以上,所以二者或受大环境影响同步变动,或由生猪价格拉动饲料价格变动,反过来饲料价格上涨又推动生猪价格上涨 (见图 2)。 1994、2004、2007年的三次波动,生猪价格与玉米价格同时受到通货膨胀的影响,同步增减。其它年份,生猪价格波动大多先于玉米波动1年,生猪价格上涨,拉动饲料玉米的需求增加、价格上涨;玉米价格的上涨又对生猪价格的上涨起到进一步的促进作用。2011年波动呈现明显不同特征,玉米价格波动先于猪价波动1年,表明成本推动因素对本轮猪价波动影响很大。

3 本次生猪价格波动的几个特点

本轮价格上涨既受周期性运行规律的影响,又呈现出新的特点。

3.1 成本推动是本轮生猪价格上涨的先导因素

近年来,饲料成本、劳动力成本、水电煤等生产投入成本涨幅较大,生产的高成本助推上市商品猪价格的上涨。今年上半年,全国玉米平均价格2.18元/kg,同比上涨10.7%,比近5年同期平均水平上涨30%以上。受物价水平上升、农村外出务工人员工资上涨等因素影响,目前生猪饲养员工资同比涨幅在20%以上。据测算,按6月份价格测算,购买仔猪育肥到100kg出栏,饲养成本在1350元左右 (不含固定资产折旧和管理财务成本),比去年同期上涨23.3%。

3.2 2010年冬季异常气候导致个别地区仔猪死亡增加对价格波动起了助推作用

与往年相比,2010年遭遇多年罕见的低温气候,2010年11月~2011年2月,全国部分地区出现仔猪受冻导致成活率下降的现象,仔猪死亡率比正常水平增加10%。据农业部监测,今年1月份定点监测村仔猪存栏106.5万头,为2009年以来最低水平,较近3年平均水平 117.9万头低9.7%。按照 4~5个月的育肥周期计算,正好影响2011年第二季度生猪出栏量,供给量阶段性减少导致本轮生猪价格阶段性涨幅较高。

3.3 规模户饲养量增加未能弥补散养户快速退出的缺口

规模户饲养量的增加未能弥补散养户快速退出的缺口,导致生猪价格周期性波动,是当前和今后一段时期生猪产业加快转型的阶段性特征。近年来,多重因素综合导致生猪散养农户加快退出生猪生产,且相当一部分养殖户的退出不可逆转:养殖比较效益低,养殖户不愿养;疫病风险加大,养殖户不敢养;受新农村建设和部分地区限养措施的影响,养殖户不能养。据定点监测,2011年6月份养猪农户占所有农户的比重为22.8%,同比下降1.8%,比2009年6月份下降2.8%,相当于700多万农户退出。同时,受融资难、用地难、环保压力大等因素制约,规模养殖发展速度放缓。调研中发现,与前几年相比,去年以来各地新建生猪规模养殖场明显减少。从全国看,规模养殖增加量不足以弥补散户退出的饲养量,在一定程度上影响了市场供应,推动价格上涨。

3.4 价格波动导致生猪生产发生新的变化

此轮生猪价格变化形势与2008年表现大致相同的趋势,上行周期长、价格涨幅大,但生猪生产呈现出一些新的积极变化。

一是规模养殖场 (户)成为增加补栏的主体。一方面,生猪龙头企业增长加快。广东温氏集团生猪产业增长幅度较大,预计2011年出栏育肥猪将达到660万头,比2010年增加150万头;能繁母猪存栏46万头,增加10万头。另一方面,规模养殖场 (户)补栏增加。据对15家大型种猪企业的定点监测,1~8月份二元母猪销量为10.5万头,同比增加20.3%,购买二元母猪的养殖场 (户)大多为中等以上规模养殖场 (户)。

二是社会资本进入生猪产业明显减少。与2008年社会资本大量进入生猪产业,带动新建规模养殖场纷纷购买种猪相比,今年以来几乎很少有新建场购买种猪。

三是散养户补栏积极性不高。受成本持续上涨、比较效益下降和疫病风险等影响,部分退出的散养户理性对待今年的较好行情,没有出现一哄而上的现象。据对2000个养猪村的定点监测,7月份养猪户占所有农户的比重为22.74%,环比下降0.04%,同比下降1.72%。上述特点表明,我国生猪产业素质在逐步提升,生产更加趋于理性,产业发展的稳定性增强。

总的来看,我国生猪价格波动呈现出一定的规律性,但由于当前我国生猪产业正处于转型升级期,内外部环境发生了新的变化,产业稳定发展的不确定因素在增多,影响价格波动的原因也日益复杂,这就要求在把握生猪价格变化基本规律的同时,进一步加强基层调研,完善监测预警,强化分析研判,切实增强宏观调控能力,着力促进生猪生产平稳发展,有效保障猪肉市场的有效供给。