中小企业员工福利影响因素研究:基于对京、苏、鄂、皖四地企业的调查

2011-08-09崔海钰

○崔海钰 王 晶

(1、中国农业大学研究生院 北京 100083;2、华中科技大学武昌分校 湖北 武汉 430064)

相比大型企业,我国中小企业的员工福利状况更让人担忧。目前,关于提高中小企业员工福利水平的呼声日益高涨,但是,找到并了解影响中小企业员工福利水平的主要因素却是提高福利水平的前提。本文以对京、苏、鄂、皖四地中小企业的调查数据为依据,结合SPSS软件,对中小企业员工福利水平与其影响因素之间做回归分析,为如何提高我国中小企业员工福利水平提供参考。

一、研究假设

1、中小企业员工福利水平与人口学变量

本文的人口学变量涉及性别、年龄、受教育程度3个变量。从对已有研究的回顾中发现,员工的工作待遇一般会不同程度地受到人口学变量的影响,而员工福利水平也属于工作待遇范畴。因此,本文提出首个假设:

H1:中小企业员工福利水平在人口学变量上存在显著差异。

H1a:中小企业员工福利水平在员工性别上存在显著差异。

H1b:中小企业员工福利水平在员工年龄上存在显著差异。

H1c:中小企业员工福利水平在员工的受教育程度上存在显著差异。

2、中小企业员工福利水平与企业规模及所在地区的经济发展水平

不同地区和不同规模的中小企业,其员工的福利水平可能是有差异的。地区经济越发达、企业规模越大,经营者的福利意识可能越强,企业受社会监督的可能性越大,再加上有较强大的财力,中小企业就更有可能为其员工提供较好的员工福利。因此,提出以下假设:

H2:中小企业员工福利水平与企业规模存在显著的正相关关系。

H3:中小企业员工福利水平与地区经济发展水平存在显著的正相关关系。

3、中小企业员工福利水平与非福利收入水平

中小企业员工的福利和非福利收入同属工作待遇范畴,可能存在正相关关系。因为如果中小企业员工的非福利收入水平越高,说明其工作能力越强或地位较高,而这往往也是能决定员工相对福利水平的重要因素。因此,提出第四个假设:

H4:中小企业员工福利水平与非福利收入水平存在显著的正相关关系。

4、中小企业员工福利水平与企业性质

本文把中小企业的性质分为国有中小企业和非国有中小企业两类。一般认为,国企改革之后,我国现存的国有中小企业在市场竞争中占有优势,经营业绩较好、福利意识较高、福利传统根深蒂固,相比非国有中小企业而言往往带有“高福利”色彩。因此,本文提出最后一个假设:

H5:中小企业员工福利水平因企业性质的不同而存在显著差异。

二、变量选取

本文以员工福利水平Y为因变量,并用员工享受的福利项目数来衡量员工福利水平。由于本文把员工福利划分为20种福利项目(包括养老保险、医疗保险、工伤保险、失业保险、生育保险、法定住房公积金、交通补贴、通信补贴、膳食补贴、防暑降温补贴、体检补贴、带薪假期、人寿保险、意外保险、补充医疗保险、补充养老保险、补充住房补贴、文体咨询、机会性福利和其他),所以因变量Y的变化范围为0≤Y≤20,Y越接近于20,福利水平越高。

自变量的选取如下:受教育年限X1,即员工所受正规教育的年数(不包括学前教育),其变化范围为0≤X1;企业规模X2,用员工总数(为了便于调查研究,本文简单以500人为界,将员工总数不多于500人的企业视为中小企业)表示,其变化范围为0<X2≤500;年度非福利总收入X3,代表了员工的非福利收入水平,单位为万元人民币,变化范围为0<X3;企业性质X4,为虚拟变量,国有企业为1,其他为0;性别X5,为虚拟变量,男性员工为1,其他为0;工作地X6,即员工的工作所在地,为虚拟变量,经济发达省份(以人均GDP为经济发展水平的判定依据。根据四地统计局的统计公报,2010年度北京、江苏的人均GDP为70251、52000RMB,湖北、安徽的人均GDP为 27615RMB、20611RMB)北京、江苏为 1,其他(湖北、安徽)为 0;年龄 X7,即员工实际年龄(周岁),变化范围16≤X7。

三、问卷设计与数据收集

关于问卷设计,本文首先以文献资料和研究需要为基础设计出初步的调查问卷。然后在小范围内预调查,参考被调查者的意见和建议并不断修改,得出最终的调查问卷。调查问卷主要分为三部分:一是被调查者的背景资料。这部分包括被调查者的性别、年龄、工作地、受教育年限、企业性质、企业规模和行业类别;二是员工福利水平。这部分包括所列20种福利项目的享受情况、年度非福利总收入、福利占总收入比例、法定福利占总福利比例和福利保险个人缴费占总缴费的比例;三是员工福利态度。这部分包括员工最满意的和最不满意的福利安排、目前福利的激励效果、激励作用最大的福利项目及意见或建议。

关于调查及样本,具体情况如下:正式调查的时间为2010年7月至10月;调查区域为北京的主城区和顺义区,江苏省的南京、苏州和徐州,湖北省的武汉、荆州和荆门,安徽省的合肥、淮北和宿州;以这些调查区域中的322家中小企业员工为调查对象。共发放问卷805份,回收有效问卷681份,有效回收率为84.60%。

四、构建回归模型

本文以Y为因变量,以X1—X7为自变量,建立如下回归模型:Y=C+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7。

接着运用多元线性逐步回归法,采用社会科学统计软件(SPSS),对问卷调查所取得的数据进行回归分析。SPSS软件中的Stepwise逐步回归法的主要思路:在全部自变量中按其对因变量的作用大小、显著程度大小或者说贡献大小,由大到小逐个引入回归方程,而那些对因变量作用不显著的变量则不会被引入回归方程,最终形成最优的回归方程。

1、变量筛选

SPSS16.0软件默认的标准是:F统计量的概率小于或等于0.05就可以进入回归方程,如果F统计量的概率大于或等于0.1 就剔除该变量。变量筛选的结果:X1、X2、X3、X4、X5和 X6依次进入回归模型,X7年龄被剔除。

2、拟合优度检验

对于多元线性回归模型,一般都采用调整后的决定系数来判断模型的拟合优度。根据SPSS的运行结果,调整后的决定系数为0.610,说明其拟合程度尚可接受。

3、方程显著性检验

由SPSS软件的运行结果得知,模型的F值为178.041,置信度水平(Sig.)为0.000,远小于常用置信度水平0.05,这表明因变量与自变量之间存在很强的线性关系,认为该回归方程显著,模型有效。

4、参数显著性检验

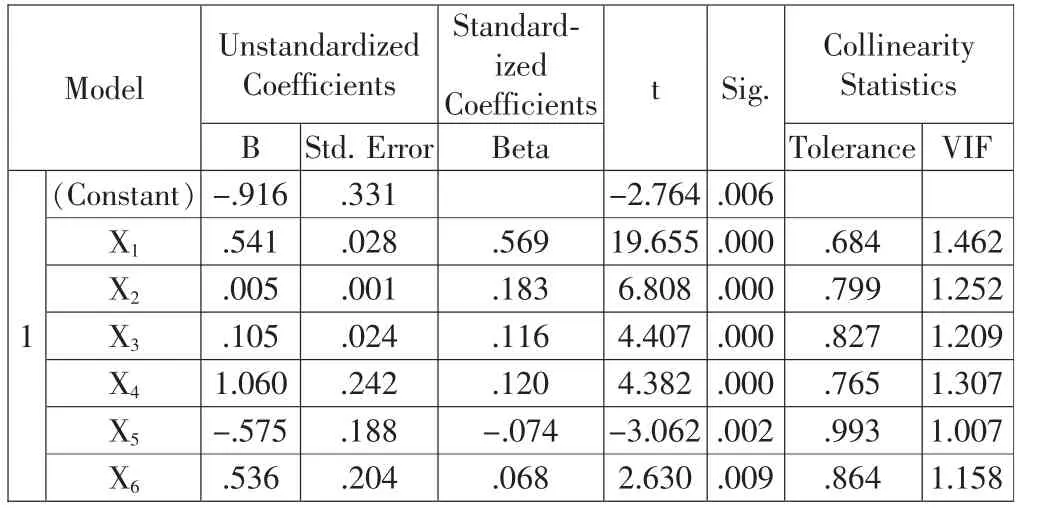

如表1,模型中常数项和六个自变量的置信度水平(Sig.)依次 为 0.002、0.000、0.000、0.000、0.000、0.002、0.009,都远小于0.05,可以认为常数项和这六个自变量非常显著,变数系数均不为零。

表1 回归分析结果

5、被排除变量的检验

在运用SPSS进行回归分析时发现,当模型引入年龄变量X7时,模型的置信度水平(Sig.)远大于0.05,可以认为此变量不显著,变量的参数为零。因此,在利用stepwise方法为回归模型选取自变量时,X7被系统剔除,无需在模型中再对其进行分析。

6、共线性检验

依据检验标准,对于多元线性回归模型,若多个维度的特种根(Eigenvalue)等于0,则可能存在共线性问题;若某个维度的条件指数(Condition Index)大于30,则可能存在共线性问题;若某自变量容忍度(Tolerance)小于0.1,则存在共线性问题;容忍度(VIF)的倒数越大,共线性问题越严重。根据表2和表1中的分析结果,本模型不存在共线性问题。

表2 共线性检验

7、回归模型

由表1中的未标准化回归系数可知,C=-0.916、β1=0.541、β2=0.005、β3=0.105、β4=1.06、β5=-0.575、β6=0.536、β7=0,回归模型为:Y=-0.916+0.541X1+0.005X2+0.105X3+1.06X4-0.575X5+0.536X6。

其中,Y代表员工福利水平,X1为受教育年限,X2为企业规模,X3为年度非福利总收入,X4为企业性质,X5是性别,X6为工作地。

五、结论

第一,我国中小企业员工的受教育年限越长,福利水平越高,即假设1中的“中小企业员工福利水平在受教育程度上存在显著差异”成立。根据β1=0.541可知,我国中小企业员工的受教育年限每增加两年,福利水平提高约一个等级。第二,我国中小企业的规模越大、所在区域经济越发达,员工福利水平越高,即假设2和假设3成立。根据β2=0.005、β6=0.536可知,中小企业的规模每增加约200人,其员工的福利水平提高一个等级;位于经济发达区域的中小企业,其员工福利水平明显高于经济欠发达地区的中小企业。第三,我国中小企业员工的非福利总收入水平越高,福利水平越高,即假设4成立。根据β3=0.105可知,我国中小企业员工年度非福利总收入每提高10万元,福利水平提高约一个等级。第四,本文支持假设5,认为“中小企业员工福利水平因企业性质的不同而存在显著差异”。根据β4=1.06可知,在其他因素相同的情况下,国有中小企业的员工福利水平要高于非国有企业员工一个等级。第五,本文的研究支持假设1中的“中小企业员工福利水平在性别上存在显著差异”,由β5=-0.575可知,在其他自变量相同的情况下,我国中小企业女性员工比男性员工的福利水平高出不到一个等级。另外,年龄变量在变量筛选时已被剔除,β7=0,即假设1中的“中小企业员工福利水平在年龄上存在显著差异”不成立。

[1]Arthur J B.Effects of human resource systems on manufacturing performance and turnover[J].Academy of Management Journal,1994(37).

[2]仇雨临:员工福利管理[M].复旦大学出版社,2004.

[3]伍晓奕、汪纯孝:西方企业员工福利满意度研究评述[J].外国经济与管理,2005(27).