税收流失估算:美国的经验及其对我国的启示

2011-07-12王道树国家税务总局收入规划核算司北京100038

王道树(国家税务总局收入规划核算司 北京 100038)

税收流失估算工作是一项十分重要的税收基础工作,其重要性主要表现在:1.基于税收流失估算的结果,税务机关可以更好地设计税收征管战略,更有效地分配税收管理资源,从而提高纳税人税法遵从度,减少税收流失;2.基于税收流失估算过程中得到的信息,税务机关可以改进其税收收入预测模型,提高预测的准确度,从而可以更好地制定税收收入规划;3.基于对纳税人行为特征和现行税法执行情况的深刻理解,财税部门可以更好地开展税收政策分析,设计出更加切合实际的税制改革方案;4.基于对各地区税收流失情况及其成因的准确了解,财税部门可以更加有效、更加公平地开展财政转移支付工作。

正因如此,近几十年来,许多发达国家一直致力于研究开发适合本国税制的税收流失估算方法,比如美国、英国、加拿大、澳大利亚、瑞典、丹麦等。美国在这一领域属于启动比较早、理论方法比较前沿的国家,其成功经验与失败教训对于我国更好地开展税收流失估算工作具有重要的借鉴意义。

一、美国的税收流失情况

(一)美国国内收入局关于税收流失的定义

一般来说,税收流失指的是特定税收年度①美国政府设定的预算年度从10月1日开始到第二年的9月30日结束。内名义应缴税额与实际征收税额之间的差异。美国国内收入局在估算税收流失时使用两个概念:一个是税收毛流失额(Gross Tax Gap),另一个是税收净流失额(Net Tax Gap)。税收毛流失额被定义为特定税收年度内应缴税额与纳税人自愿实缴税额之间的差额。税收净流失额被定义为特定税收年度内税收毛流失额减去以后年度里纳税人补缴的该年度应缴未缴税额之后的差额;这种补缴税额有的是纳税人自愿补缴的,有的是经由税务局采取强制措施之后补缴的。美国国内收入局所估算的税收毛流失额,包括纳税人从事“地下的”、但是合法的经济行为而漏掉的税额,并不包括从事“地下的”、但是不合法的经济行为而漏掉的税额。下文如未特别说明,所称税收流失额均指税收毛流失额。

(二)美国国内收入局估算的税收流失情况

美国国内收入局从20世纪60年代开始启动“税收遵从评估项目”,从1979年开始利用税收遵从评估项目得到的数据开展税收流失估算工作。在过去,美国国内收入局主要致力于联邦个人所得税、公司所得税和工薪税流失的估算工作。表1显示了基于“税收遵从评估项目”成果而估算得到的部分年度所得税流失情况。

表2显示了基于“税收遵从评估项目”研究成果而估算得到的1984年度、1987年度、1992年度、1994年度和1997年度工薪税流失情况。

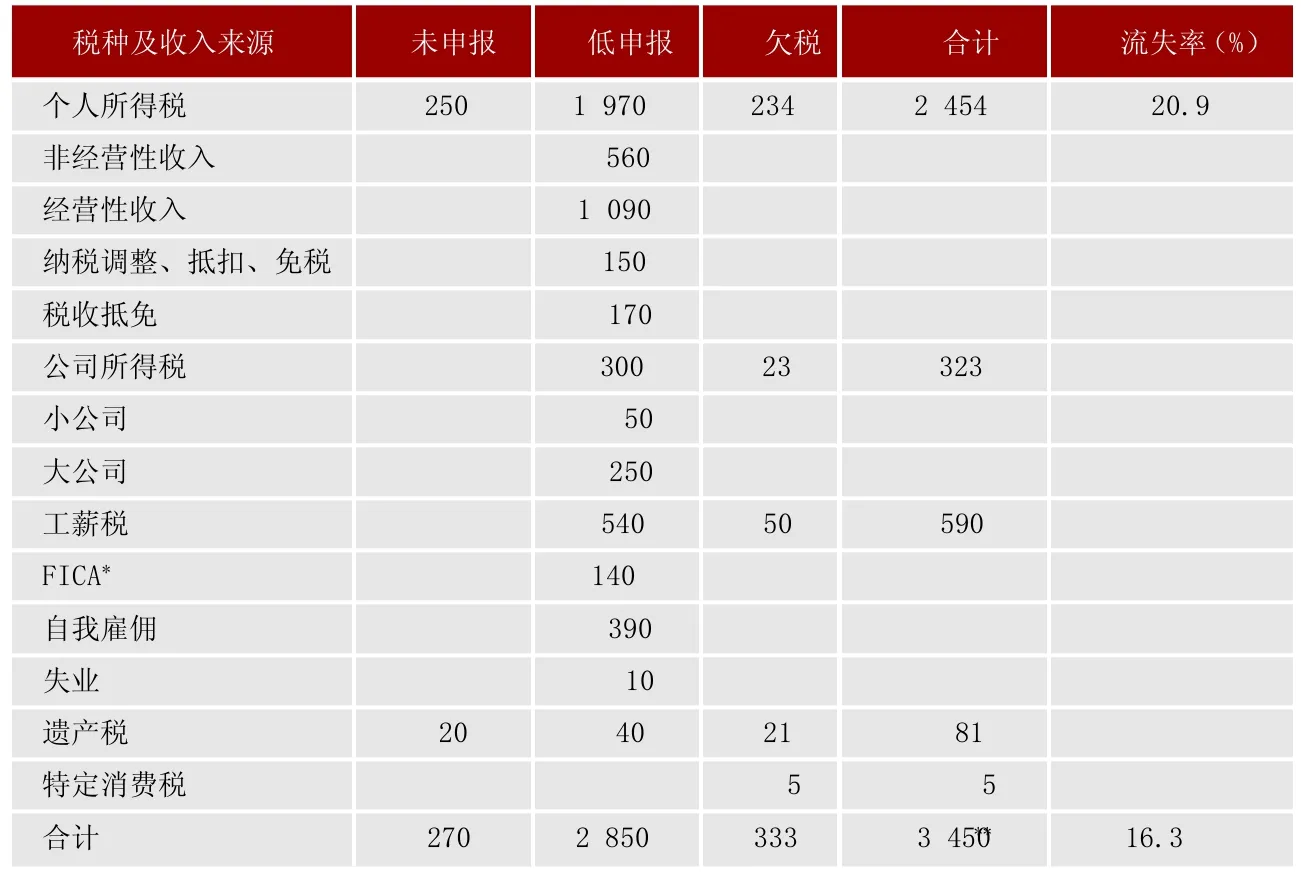

从2000年开始, 美国国内收入局重新启动所谓“国家研究项目”,继续进行税收流失估算研究。最新的估算成果是美国国内收入局于2006年发布的关于2001税收年度的税收流失情况。从表3可以看出,2001年度美国联邦税收流失总额为3450亿美元,税收流失率是16.3%。其中,个人所得税流失额在整个税收流失中所占比重最大,为2454亿美元,流失率达20.9%;公司所得税流失323亿美元,工薪税流失590亿美元,遗产税流失81亿美元,特定消费税流失5亿美元。

表1 部分年度美国联邦所得税流失情况表

表2 部分年度美国联邦工薪税流失情况表

表3列示了美国纳税人3种不同类型的行为所产生的税收流失情况:一是未申报,二是低申报,三是欠税。顾名思义,未申报类税收流失,指的是纳税人依法有义务报送纳税申报表,但实际上并没进行纳税申报,从而产生的税收流失。低申报类税收流失,指的是纳税人虽然及时报送了纳税申报表,但是低报了自己的应税收入,从而产生的税收流失。第三种情况,纳税人既及时进行了纳税申报,又如实申报了应税收入,却没有及时足额地缴纳税款,从而导致欠税,美国国内收入局将此类未及时征收的税款也归为税收流失总额。从表3可以看出,在3450亿美元税收流失总额中,属于未申报类税收流失为270亿美元,属于低申报类税收流失为2850亿美元,属于欠税类税收流失为333亿美元;就个人所得税流失(合计2454亿美元)而言,上述三类税收流失分别为250亿美元、1970亿美元和234亿美元;而公司所得税和工薪税则基本上没有未申报类税收流失。

综观美国国内收入局公布的2001年度美国联邦税收流失估算结果,我们可以发现以下几个主要特点:

1.从纳税人行为角度观察,约83% 的税收流失额来源于低申报类税收流失,这一类税收流失构成了全部税收流失总额的最大成分。

2.从税种角度观察,约71%的税收流失额来自于个人所得税。

3.从收入来源角度观察,那些缺乏第三方信息来源的收入项目,以及那些难以执行代扣代缴制度的收入项目,是税收流失的主要来源。

4.约10%的税收流失额是欠税。这其中最主要的原因是雇主没有及时将已经扣缴的税款(包括工薪税)存入美国国内收入局指定的账户。

表3 2001年度美国税收流失情况表 单位:亿美元

二、美国估算税收流失的方法

(一)美国税收流失估算的发展历程

美国国内收入局开始启动“税收遵从评估项目”的时候,其最初动机是准确地识别哪些纳税人不遵从税法,有逃税嫌疑,从而制定有效的遏制偷逃税款行为的管理措施。从1979年开始,美国国内收入局利用“税收遵从评估项目”得到的有关数据从事税收流失的估算工作。之后,美国财政部税收分析办公室、商务部经济分析办公室、国会税收委员会以及总审计署等部门也将“税收遵从评估项目”的有关数据应用于税收征管效率分析、税收制度改革和税收政策调整分析等项工作中。

在执行“税收遵从评估项目”的过程中,美国国内收入局周期性地对个人所得税申报表、小公司申报表、工薪税申报表进行随机性的审计调查。1988年是执行“税收遵从评估项目”的最后一年,国内收入局掌握的最新的“税收遵从评估项目”数据就是关于1988年个人所得税申报表的审计调查数据。到了20世纪90年代,“税收遵从评估项目”被中止,原因主要有两点:一是纳税人抱怨“税收遵从评估项目”给纳税人造成太大的审计负担。根据“税收遵从评估项目”的设计,国内收入局的税务检查人员需要对50000份纳税申报表进行审计,并且要求那些被检查的纳税人提交很多证明材料。二是“税收遵从评估项目”的执行成本非常高。在项目执行过程中,国内收入局的检查人员需要针对50000份纳税申报表逐表、逐项进行审计,耗费大量的人力和时间。

“税收遵从评估项目”大约中断了10年,美国国内收入局一直没再掌握有关纳税人遵从情况的最新调查数据,其最后一次(1988年)的“税收遵从评估项目”数据已经非常陈旧,远远不能反映美国经济和税法的变化。于是在2000年, 美国国内收入局再次启动随机审计调查项目,并且重新命名为“国家研究项目”。与“税收遵从评估项目”相比,“国家研究项目”主要是依赖第三方信息的应用,更加重视建立专项案例并且广泛应用于审计调查,而把那些内容简单的纳税申报表置于审计调查之外,从而使得“国家研究项目”对纳税人的干扰大大减少。“国家研究项目”于2004年底完成了个人所得税遵从情况的研究,并且利用“国家研究项目”的研究成果来估算2001年度的税收流失情况。这一估算结果于2006年由美国国内收入局对社会公布。然而,不可避免的是,“国家研究项目”的耗费同样巨大,据有关材料反映,仅就个人所得税申报情况的调查处理就花费了1.5亿美元。

表4对“国家研究项目”和“税收遵从评估项目”进行了比较,反映了两者在估算方法上的不同特征。

表4 “国家研究项目”和“税收遵从评估项目”对个人所得税流失估算方法的比较表

(二)未申报类税收流失的估算方法

如前所述,税收流失总额由三个组成部分:未申报类税收流失、低申报类税收流失以及欠税类税收流失。对于每一种类型的税收流失,美国国内收入局都有针对性地开发和应用了不同的估算方法。

为了估算未申报类税收流失额,美国国内收入局在20世纪80年代采用的方法主要分为以下几个步骤:

第一步,先识别那些所谓“潜在的非申报纳税人”。为此,美国国内收入局将其内部数据库掌握的所有申请了社会保障号码并且根据记录并没有死亡的纳税人,与那些在某一特定税收年度曾经提交了纳税申报表的纳税人进行比对,筛选出“潜在的非申报纳税人”。 美国国内收入局还要将来自于“个人主体文档”(Individual Master File )、“纳税申报表细目文档”(Return Transaction File)和“信息报告主体文档”(Information Reporting Master File)的数据与选定年度的纳税申报者数据进行比对。

第二步,从以上“潜在的非申报纳税人”线索中采用分层抽样的方法得到一个样本。

第三步,美国国内收入局的检查人员将对所抽取的样本线索进行审计调查。

第四步,在第三步审计调查结果的基础上构建一个主体数据源,据以估算未申报类纳税人的税收流失额。

最近几年,为了估算未申报类纳税人的应缴税额,美国统计局为美国国内收入局提供帮助,其做法是将统计局掌握的当期人口调查数据与国内收入局掌握的有关数据进行精确比对。比如,为了帮助国内收入局估算2001年的未申报类纳税人税收流失额,统计局使用2003年的所谓“精确比对文档”(Exact Match File),针对那些被估计有纳税申报义务而并未履行申报义务的纳税人,列示出2003年度的总体收入和应缴税额的估算值。在统计局的估算过程中,会涉及一些高技术性的问题。特别是,统计局的当期人口调查数据库中关于个人的记录并没有有效的社会保障号码,因此统计局就需要将社会保障号码归集到相关个人名下。尽管这是一个归集性工作,但是实际情况表明,统计局所做的工作还是具有一定的准确性的。一个例证就是,统计局将那些假定具有纳税申报义务而又确实履行了申报义务的纳税人列出一个表格,并与国内收入局提供的具有纳税申报义务的纳税人表格进行对比,两者之间的匹配性很好。这从反面表明,统计局制作的那些具有纳税申报义务而没有申报的纳税人表格也有一定的准确性。这类表格正是统计局估算未申报类税收流失的数据基础。国内收入局根据统计局提供的这一总体估算值,依照2001-2003年个人所得税增长率来反推2001年的税收流失额。为了获得未申报类纳税人未能及时缴纳的税款额,国内收入局从统计局提供的估算值中减去国内收入局相关数据库中记载的相关纳税人的代扣代缴税款额。这些税款是被及时扣缴的,但是其纳税人并未在随后及时报送纳税申报表,因而没有得到反映。经过以上估算程序,可以得到非申报类纳税人的总体税收流失额。但是遗憾的是,这种方法不能得到不同收入群体的税收流失比率,也不能得到不同收入项目来源的纳税人的税收流失比率。

对于公司所得税,美国国内收入局并没有估算其未申报类税收流失额。这样处理的背后有一个基本假设,即绝大部分负有纳税申报义务的公司,以及所有的大公司都会及时报送纳税申报表。这是一个合理的假设,而且事实上大公司缴纳的公司所得税占据了公司所得税收入总额的绝大部分。

(三)低申报类税收流失的估算方法

1.个人所得税。美国国内收入局估算个人所得税低申报类税收流失的方法,概括起来就是:利用微观层面纳税申报数据,进行随机分层抽样,对样本进行审计调查,对审计结果进行统计分析,从而推断出个人所得税全部流失额。以下作具体介绍:

(1)分层抽取审计调查对象。以1988年为例,美国国内收入局在执行“税收遵从评估项目”的过程中,通过随机分层抽样构建了一个由54000份纳税申报表组成的样本,国内收入局的检查人员对54000份申报表逐一进行面对面的、逐行的审计调查。而在后来执行“国家研究项目”的过程中,国内收入局抽取了大约46000份纳税申报表。在这其中,约有3400份申报表,纳税人填报的内容与国内收入局掌握的其他来源的比对信息没有明显差异,税收检查人员就直接认可这类申报表,不予进行审计调查。另有约2300份纳税申报表,纳税人填报的内容与国内收入局的比对信息之间有一到两个未经证实的项目,税收检查人员就采取写信的办法,仅就相关项目向纳税人进行核实,不进行面对面的审计调查。剩下的大约40000份纳税申报表则需要进行面对面的审计调查。但是,对于那些报告有经营性收入(如具有C类公司收入、合伙制收入、农业收入、租金和特许权使用费收入等)的纳税申报表,都必须开展面对面的审计调查。

(2)分类确定审计调查项目。对于所有需要进行面对面审计调查的纳税申报表,“税收遵从评估项目”要求检查人员逐行进行审计调查,后来的“国家研究项目”则有所改变:它先是由分类人员对纳税申报表进行分类,从中挑选出一些重要的审计项目供审计人员进行审计调查;审计人员会对分类人员挑选出来的纳税申报表上的所有审计项目进行审计调查;审计人员被赋予一定的自由裁量权,即当审计人员发现有证据表明纳税申报表上的某些项目不准确时,可以审计那些此前未由分类人员挑选的项目。

(3)为审计调查收集案例材料。一些在日常审计过程中被认为不值得审计的项目,在“国家研究项目”中因为需要得到更多的数据而被详细审计。与“税收遵从评估项目”相比, “国家研究项目”构建了很好的案例材料。所有“国家研究项目”的分类人员和审计人员,在他们开始相关工作时,都能得到一份内容详实的案例材料,其内容包括:该纳税人前些年的申报表资料,国内收入局开发的“低申报者自动检查程序”(Automated Under-reporter Program )提供的有关纳税人的信息,以及从公开渠道得到的有关纳税人拥有多少资产的信息等。

(4)设法计算总体放大系数。为了估算出全部的个人所得税流失额,美国国内收入局需要对检查人员通过审计调查发现的低申报收入进行放大,以涵盖那些未被审计人员检查的收入部分。这一放大系数是国内收入局根据“税收遵从评估项目”中的1976年纳税申报表建立一个次级样本,将检查人员不借助第三方信息而发现的纳税人未申报的利息股息收入数,与如果通过相关文档比对而检查出来的利息股息收入数进行比较,从而求出的。在执行“税收遵从评估项目”期间(1979年度、1982年度、1985年度和1988年度),国内收入局对低申报类的、没有信息可供比对的收入来源项,统一按照表5的系数进行放大。

进一步地,美国国内收入局还考虑到了所谓非正式供应商问题,比如,某些兼职人员取得兼职收入并未向税务局申报。对此,国内收入局委托密歇根大学调查研究中心开展一项关于住户从非正式供应商购买商品与服务的专项调查,根据其调查结果而对非正式供应商未申报收入进行一定的调整。

到了美国国内收入局重新设计“国家研究项目”、进行2001年度个人所得税流失估算的时候,研究人员对于未申报收入的调整采取一种新的统计方法——“检查控制估算法”(简称DCE)。这一方法的基本思想是:税收检查人员的检查水平客观上存在差异,实际检查出来的应申报未申报收入会受到检查人员能力水平的影响。所以,税收流失额应当是拥有全面的、最好的审计水平的检查人员去审计调查时所能发现的流失额。检查控制估算法就是为了解决这一问题应运而生的。但是,直至今日,美国国内收入局并未对外公布“检查控制估算法”到底是如何应用于2001年度“国家研究项目”的,以及到底考虑了哪些因素以对未申报收入进行调整。从现有公开的文献来看,我们只能知道“检查控制估算法”主要用于调整那些所谓透明度比较低的收入项目,包括农业或非农业的独资企业主收入、合伙制企业主收入、S类公司①在美国,S类股份公司相对于一般的股份公司(C类公司)而言,在税收方面可以对其公司收益分配给予免税待遇,而到股东环节再缴纳个人所得税。当然,法律规定S类公司必须符合一定的条件,如股东人数不能超过100名,股东不能是外国人等。收入、租金收入、特许权使用费收入以及4797号表上的收入;最终用于调整的系数值范围在3.3~4.2之间 (Toder, 2007)。

2.公司所得税、工薪税和遗产税。关于公司所得税流失额的估算,美国国内收入局是基于十分陈旧的20世纪80年代的数据来开展的。它假定从那时起一直到2001年,公司所得税流失额占报告的应征税收之比是恒定的。因此,估算2001年度的公司所得税流失额只是按比例进行推算而已。对于小公司(即资产在1000万美元及以下),国内收入局曾在20世纪80年代早期对其进行随机性的审计调查,从而获得相关比例。对于大公司,国内收入局曾在20世纪80年代对其进行日常性的(并不是随机性的)检查,根据这一日常检查的结果获得相关比例。如同税收流失的其他组成部分一样,公司所得税流失额也是指国内收入局税收审计人员检查后提出的税额与大公司纳税人实际申报的税额之间的差额。

表5 美国国内收入局调整“税收遵从评估项目”税收流失估算值所用的放大系数表

工薪税的流失分两个部分:一是自我雇佣者的工薪税流失;二是雇主应缴工薪税的流失。估算自我雇佣者的工薪税流失,其数据来源于“国家研究项目”所收集的2001年度个人所得税纳税申报表。在估算雇主应缴工薪税的低申报类流失时,美国国内收入局仍然基于“税收遵从评估项目”的研究结果,如同公司所得税流失的估算一样,只是将其推算到2001年度。

关于未申报类和低申报类遗产税流失的估算,美国国内收入局通过比较两组数据进行:一组是遗产税申报表的估算数量和国内收入局税款入库统计中的已缴遗产税额;另一组是应提交的遗产税申报表估算数量和从相关调查数据中推算的遗产税应征税额。这些专项调查包括“老年人资产和健康动态数据集”(Asset and Health Dynamics among the Oldest Old)和“健康与退休研究”(Health and Retirement Study)。这两项调查都由密歇根大学社会研究所负责。需要说明的是,遗产税流失的估算结果是在控制了住户财富、婚姻状况、个体死亡率这几个因素以及彼此之间的互动关系之后统计的。

(四)欠税类税收流失的估算方法

欠税类税收流失的估算相对简单。美国国内收入局每年将纳税申报表上的应征税额与其“主体文档”中已缴税额进行比较,列出表格,即可得到欠税类税收流失额。这类数据通常是相当准确的,因为一般情况下国内收入局对这两方面的数据都能准确地掌握。缓缴税款孳生的利息及相应的罚款并未包含在税收流失额中,因为它们通常不被认为是纳税义务的一个组成部分。它们通常会包含在国内收入局的强制执行所产生的收入数据之中。

三、 美国减少税收流失的征管战略

基于税收流失估算的结果,美国财政部和国内收入局曾经提出过一系列旨在减少税收流失的战略规划和管理措施,其中有些正在执行之中。其内容归纳起来主要有以下几个方面:

(一)采取系列措施,降低纳税人偷逃税款的机会

美国国内收入局高度重视第三方信息的获取。没有可靠的第三方信息,国内收入局就可能要支付高昂的审计成本而对偷逃税行为进行有效的检查。虽然国内收入局每年会收取15亿份信息报告,但是对于特定类型的收入项目(如与自我雇佣有关的收入),仍然缺少可靠的信息来源。

美国在2007财年的政府预算当中曾经提出一些立法提议,主要是针对工薪税、信息报告制度、简化税收征管流程以及有问题的纳税申报表填报人。美国财政部和国内收入局正在考虑在不增加诚实守信的纳税人负担的前提下,进一步采取有关减少税收流失的措施,包括:强化有关纳税信息的报告制度要求;扩大国内收入局获取可靠信息的渠道,尤其是第三方信息;加强税务当局进行税收检查、强化征管措施的权威;增强国内收入局对多年持续偷逃税款行为的侦查和防范能力;将罚款提高到更加适合的水平。

(二)利用现代信息技术,提高美国国内收入局的管理与服务能力

信息技术是美国联邦税收工作现代化的核心基础。为了提高21世纪美国税收服务与管理水平,美国国内收入局在信息技术应用方面提出以下动议:

1.更新已经陈旧的税收账户管理系统及其所用技术。建立一个“客户账户数据引擎”(Customer Account Data Engine),使之成为联邦税收工作现代化的技术基础,使得美国国内收入局能够更好地管理其税收账户,并且为各项税收管理工作提供有效数据。随着时间的推移,美国国内收入局将针对其现行的信息系统,包括“个人主体文档”、“一体化数据检索系统”(Integrated Data Retrieval System),应用更现代的技术,建立更强大的数据库,增添更新的应用功能。

2.应用现代信息技术,促使美国国内收入局通过更及时的检查活动、更准确的案例选取以及更有效的案例管理等措施,扩大和强化纳税人的税法遵从行为。

3.应用现代技术手段,在降低成本的前提下对纳税人实施更加有效的客户服务,包括全面实施电子申报系统(E-File System),提供基于网络的纳税服务。

4.加强基础设施建设,使之运行更加高效,在此前提下将资源更多地配置于税法执行和纳税服务方面。

(三)改进纳税服务,便利纳税人遵从税法

纳税服务工作的一个重要意义就在于帮助纳税人免犯非故意的税收过错。1998—2006年,美国国内收入局采取了一系列的措施,使其纳税服务水平得到明显提高。例如,鼓励个人纳税人提交电子的纳税申报表;建立“低收入纳税人诊断服务中心”(Low-Income Taxpayer Clinics),在涉及联邦税收争议时为那些低收入者提供几乎免费的法律代表服务;改进美国国内收入局网页,以帮助纳税人更方便地从网上获取涉税表格、跟踪查询税收退款以及获得所关心的涉税问题答案;为大企业创立所谓的“税法遵从担保程序”(Compliance Assurance Process),允许大企业在提交正式纳税申报表以前与国内收入局人员一起合作,以提高纳税申报表的准确性等。

美国国内收入局还制定了一个为期五年的纳税服务改进计划“纳税人辅助蓝图”(Taxpayer Assistance Blueprint)。其中拟进一步采取的措施包括:建立一套工作程序以有效地评估纳税人的需求及其倾向;研发一套决策模型以对纳税服务的工作设想进行优先排序并相应提供资金支持;推介一些致力于提高纳税服务质量的倡议;创建一套以客户为中心的绩效与成果评估系统;规划一系列的跨年度的研究项目,等等。

(四)加强税收风险分析,提高税收征管有效性,改善纳税人税法遵从行为

为了提高纳税人税法遵从度、减少税收流失,美国国内收入局致力于通过优化工作流程、增加信息技术投资来提高其征管工作的的质量和效率。特别是,美国国内收入局力图通过征管和检查流程的再造以及有效的审计技术的应用来减少工作时间消耗,增加绩效产出,扩大检查范围。美国国内收入局在以下几方面进一步采取措施:

1.扩大信息报告范围。这将促使美国国内收入局能够应用新的数据信息来准确地锁定检查对象,实施税收强制措施。

2.改进文档比对程序。这意味着,当发现纳税申报表上的数额和来自第三方的信息材料上的数额存在差异时,美国国内收入局将向纳税人增加询问的次数或内容。

3.改善税收检查程序。这就是说,通过提高美国国内收入局识别有问题的纳税人的能力,将更加有效地提高其拥有的管理资源的使用效率,使之锁定于那些有问题的纳税人。

4.加强特定领域的税收检查。比如说,对于未申报的经营性收入,拟增加税收检查的数量,强化检查的力度等。

(五)改革和简化税收法律,促进税收公平,减轻纳税人遵从负担

美国现行税收法律极其复杂,早就受到社会各界与广大纳税人的诟病。一方面,那些无意违反税法的纳税人经常会因为税法的复杂而犯一些不经意的过错;而税法的复杂性也给那些企图违反税法的纳税人以可趁之机。另一方面,复杂的税法也使得美国国内收入局查处税收违法行为的工作变得十分困难。更有甚者,为实现一定社会政策目标而制定的税收政策条款,使得美国国内收入局的管理资源日显有限,难免产生税收流失。美国国内收入局已经采取一些步骤来减轻纳税人的负担,比如,简化一些涉税报表,建立“减轻纳税人负担办公室”(The Office of Taxpayer Burden Reduction)等。但是,改革和简化税法、降低纳税人负担的任务依然十分艰巨。

(六)加强与战略伙伴及利益相关方的合作,优化税收管理环境

美国财政部和国内收入局与有关合作伙伴及其利益相关方(诸如外国政府、州政府、纳税人代表团体和税收实际工作人员)有着非常广泛的合作关系。这种合作对于提高纳税人的税法遵从度、提高国内收入局的工作效率、提高纳税服务水平以及减轻纳税人负担,都具有十分重要的意义。美国国内收入局把这种合作视为其税收征管战略的一个重要组成部分。这种合作具体可以分为几个不同的层面:

1.国际性的信息交换合作。在这方面,美国国内收入局根据双边税收协议,可以从其他国家的税务当局获取相关的交换信息,以强化美国税法的执行。

2.联邦政府与州政府之间的伙伴关系。美国国内收入局与州政府共同制定战略来应对税收违法行为的变动趋势。比如,联邦与州共同制定的工薪税报告制度使得国内收入局和州政府在雇主工薪税问题上能够开展广泛的合作;财政部财务管理局和国内收入局于2007年在两个州共同发起一项“电子化联邦税收支付系统”(Electronic Federal Tax Payment System),使得纳税人可以“一站式”地同时缴纳联邦税收与州税收。

3.税务人员的交流与教育项目。美国财政部和国内收入局通过提供这类交流和教育项目,能够及时了解纳税人准备纳税申报表的实际情况,确保国内收入局在这方面能够提供合适的建议。国内收入局与多个全国性的税收实际工作者团体、小企业代表、行业组织等保持着密切的合作关系。

4.纳税人代表团体。美国财政部和国内收入局经常与纳税人代表团体沟通,以了解纳税人关心的问题,包括税法执行中有关纳税人权利的一些问题。比如,最近一个时期美国国内收入局与小企业代表的会谈就集中在如何在税务当局强化税法执行与小企业关注负担加重之间保持平衡方面。持续地与这类纳税人代表保持互动,是美国国内收入局征管战略的一个内在组成部分。

四、启示与思考

(一)加强基础建设和制度建设,为税收流失估算奠定牢固的数据基础

充分而准确的数据是开展税收流失估算的必要前提。为此,美国国内收入局从多方面收集与应用相关数据:一是基于扎实的管理基础和现代化的技术手段,美国国内收入局针对纳税人基础信息和纳税申报信息建立了庞大而有序的数据库。二是基于完备的法治体系,美国国内收入局得到授权要求外部相关商业机构和社会团体(所谓第三方)向税务局报送有关纳税人的收入信息,特别是银行、保险公司、房地产管理部门以及各类雇主等,都必须将其雇员或客户的有关收入信息报送美国国内收入局。三是基于法律规定和制度要求,美国国内收入局程序性地、定期性地从美国其他政府部门如统计部门获得有关数据。虽然出于统计上的考虑,统计部门不能将有关住户调查的全部详细数据提交给美国国内收入局,但是统计部门甚至帮助美国国内收入局进行未申报类税收流失的估算工作,两部门合作非常密切。四是美国国内收入局针对无法从上述渠道获取的数据,就委托有关大学(如密歇根大学)开展特定的专项调查,进行专题分析。

为了推进我国税收流失估算工作,我们需要在法律制度、管理基础和信息技术方面进行必要的准备。一是制定一部专门的法律或者在《税收征管法》中专设一章,规定税务机关有权获取第三方信息,有关部门(特别是银行、保险公司、证券公司、房地产中介机构、各类雇主等)有义务提供纳税人收入信息。二是完善制度规定,加强与国家统计局合作,充分利用其国民经济核算信息、经济调查数据;加强与公安、土地管理、城乡建设、房地产管理等政府部门合作,获取纳税人相关资产存量及其变更信息等。三是推进税务管理信息化建设,实现税收征管流程标准化、纳税申报表格规范化以及纳税申报信息电子化,改革税收收入核算和账户管理系统,建立规范有序的数据仓库。四是委托有资质的大学和研究机构从事专项税收经济调查,帮助税务机关获取正常渠道难以获得的信息,开展专题研究,为税收管理与决策提供参考。

(二)借鉴国际成熟做法,建立适合我国实际的税收流失估算方法体系

针对美国税制特点和纳税人行为特征,美国国内收入局将税收流失分为未申报类、低申报类和欠税类三个组成部分,并主要针对其主体税种(个人所得税)分别研发估算方法。对于未申报类,他们主要进行不同来源的信息比对,并辅之以专门的调查;对于低申报类,他们研发了特定的分层抽取样本、与第三方信息比对、开展专门的审计调查进而推断出税种的全部税收流失额及其结构特征的方法。

我国在增值税和全部税收流失估算方面进行了有益的探索,但总体上尚未全面建立税收流失估算方法体系,因此有必要借鉴美国的经验,进一步加以完善。一是重点探索适合我国税制特点的所得税流失估算方法,包括个人所得税和企业所得税。由于宏观数据难以满足这方面估算工作的需要,有必要借鉴美国国家研究项目的经验,利用微观层面申报数据,进行分层随机抽样、多方信息比对、分类审计调查,最后统计推断出所得税全部流失额及其内部结构特征。二是在其他部门配合下利用更加广泛的宏观数据进一步完善已经建立的增值税投入产出模型和全部税收随机边界模型,强化结构性分析,增强其应用性。三是建立营业税、消费税、房产税、资源税等税种的税收流失估算模型。有的需要应用更加广泛的宏观数据(如营业税、消费税),有的需要采用微观数据(如房产税),有的需要进行专项调查以获取必要数据(如资源税),在此基础上再针对税种特点研发相应的估算方法。

(三)充分利用税收流失估算结果,为全面发挥税收职能作用服务

美国开展税收流失估算工作的目的非常明确,就是要为制定更加完善的税收管理战略提供基础信息。如前所述,其税收流失估算的结果不但受到美国财政部和国内收入局的重视,而且受到美国总审计署、商务部、国会税收委员会等的高度重视。这些机构对税收征管绩效进行评估,对税收政策的影响进行分析,对改革和简化税收法律制度进行研究。一般在估算结果发布之后,国会相关委员会经常组织听证会,分析其对不同利益团体的政策意义。

美国的这些做法给我们以一定的启示:一要增强实用意识。从设计估算工作思路、研究估算方法到整个估算工作全过程,都要增强我国税收流失估算工作的针对性和有效性。二要强化对税收征管工作的指导意义。这是美国启动“税收遵从评估项目”和“国家研究项目”的原始动机,也一直贯穿于整个估算工作始终。我国也要通过税收流失估算提高稽查选案科学性,增强税收征管资源配置效率,从而提高征管工作质量与效率。三要增强对政策分析和税制改革的指导意义。特别是税种内部税收流失结构的估算结果,对于调整税收政策、优化税制结构具有重要的参考价值。四要增强对税收收入预测和规划的指导意义。通过不同税种、不同地区、不同行业税收流失情况的估算及其变动趋势的把握,结合其他经济数据和分析工具,可以进一步优化税收预测模型,使税收收入规划工作更加科学、准确。

(四)吸取教训,妥善处理提高征管效率与改进纳税服务之间的关系

美国“税收遵从评估项目”中途被迫停止、时隔十年再度启动“国家研究项目”的经历,从反面给我们以启示:必须把强化税收征管与改进纳税服务放在同等重要的位置,其出路在于充分利用多方信息和现代科学技术以及统计方法,在减轻纳税人负担的前提下制定税收征管战略,提高税收征管效率。

当前我国税收管理工作正在经历一个重大的转变,就是实现从过去忽视纳税服务、单纯强调税收征管向强调纳税服务的重要意义、管理与服务并重的转变。在这一背景下,与开展税收流失估算相关联,我们需要开展以下一些工作:一是加强税收征管基础工作,为纳税人提供高效便捷的报税方式,鼓励纳税人全面提交电子申报表及相关信息资料。二是完善税务机关与纳税人的沟通渠道,满足纳税人了解税收法律、税收政策、管理制度的要求,减少非故意的税收过错。三是定期不定期地开展纳税服务专项调查,了解纳税人对税务局服务工作的要求,同时及时把握纳税人涉税行为特征的变化。四是在开展税收流失估算过程中,特别是如果像美国那样开展“面对面”审计调查时,要注意广泛应用外部信息,先进行比对,建立案例档案材料,锁定并缩小审计范围,以实现既减轻纳税人负担,又提高审计调查的效果等。

(1)Brown, Robert E.and Mazur, Mark J., 2003,The National Research Program: Measuring Taxpayer Compliance Comprehensively, Paper Presented to the 2003 Kansas University Law Review Symposium, Lawrence, March.

(2)Department of the Treasury, Office of Tax Policy, 2006, A Comprehensive Strategy for Reducing the Tax Gap, September, 26.

(3)Feinstein & Jonathan S., 1990, Detection Controlled Estimation,Journal of Law and Economics,33.

(4)Feinstein & Jonathan S., 2004, Statistical Analysis of Compliance Using the NRP Data:Detection Controlled Models, the IRS Research Bulletin: Recent IRS Research on Tax Administration and Compliance, Publication 1500,Washington D.C.

(5)Government Accountability Office, Testimony before the Committee on the Budget, House of Representatives, 2007, Tax Compliance:Multiple Approaches Are Needed to Reduce the Tax Gap, February, 16.

(6)Internal Revenue Service, 1996, Federal Tax Compliance Research: Individual Income Tax Gap Estimates for 1985, 1988, and 1992,Publication 1415(Rev.4-96),Washington,D.C.

(7)Internal Revenue Service, 2007, Tax Gap Map for Tax Year 2001, in Mark J.Mazur and Alan H.Plumley.

(8)Toder & Eric, Recuding the Tax Gap: The Illusion of Pain-Free Deficit Reduction, Urban Institute and Urban-Brookings Tax Policy Center.政法