季度定价市场与现货市场并存的情况下进口铁矿石现货价格决定模式初探

2011-02-20李金华

李金华

(上海交通大学安泰经济与管理学院, 上海 200030)

0 前 言

铁矿石作为钢铁行业的主要原材料,最近几年其成本占钢铁生产成本的比率不断攀升,铁矿石的定价关乎整个钢铁行业的发展.最近几年,铁矿石受到金融危机的影响,价格出现了大起大落的震荡现象,铁矿石定价问题受到国内外学者的关注度有所提高.

在铁矿石定价问题上,国内外学者分别从不同的侧重点出发对铁矿石价格形成机制以及影响价格走势的原因进行了研究,最早的研究起于日本学界.20世纪60年代到70年代中期是日本经济高速发展的时期,这直接导致其对铁矿石需求量迅速增长,铁矿石供应安全与否成为日本整个钢铁业乃至日本整个国民经济能否持续发展的关键因素.Watanabe和Kinoshita(1971)以及Yamazaki(1984)关注日本钢铁业的产业结构,从产业链角度出发进行了研究,指出日本铁矿石需求上涨的主要原因在于钢铁业产业结构的调整导致产能扩张快.Bresnahan和Suslow(1989)同样从供给角度出发,给出了矿山生产铁矿石必须满足其资源禀赋限制下的短期供应曲线.国内学者对铁矿石的研究主要集中在分析铁矿石定价的合理性和铁矿石价格大幅上涨对国内钢铁产业结构的影响.夏盼、曲永冠(2005)认为,铁矿石大幅提价是由于国内资源类产品定价机制不合理,并提出解决之道是从市场和政府两方面入手,加快完善资源类产品定价机制的步伐.何维达、万学军(2008)指出,铁矿石国际贸易买方定价权竞争的真正原因在于铁矿石贸易数量分配的竞争而非价格,即通过率先定价,定价者能够得到更多的矿石资源,进而在钢铁市场竞争中攫取更多市场份额.Chloé Le Coq(2006)指出,基于现货价格指数的合约将会导致供货商的合谋.侯志芸(2009)指出我国当前的铁矿石价格暴涨与市场投机行为有密切关系.李憬(2008)、郭磊(2007)、常丽娟(2008)等人同样指出现货市场价、长协价两种价格的存在为国外矿产巨头利用控制发货量操纵我国市场价格和国内贸易投机提供了条件.林在进、陈和(2009)将政府政策、长协价格、海运费、下游产品价格、铁矿石进口数量等8个因素作为影响现货市场的因素,运用基于灰色关联度模型的影响变量和BP神经网络模型的价格预测来对铁矿石现货市场价格形成机制进行实证分析,实证结果显示,铁矿石航运价格、钢铁产品价格、所在年份的长协价、进口铁矿石的数量这4个变量的变动,对我国铁矿石现货市场的价格变动影响最为明显.

1 中国铁矿石市场供需分析

1.1 全球铁矿石供应分析

2009年,全球铁矿石产量为15.88亿吨,比2008年减少6.2%,为7年来首次下滑.排名前4位的分别为澳大利亚(3.94亿吨),巴西(3亿吨),印度(2.57亿吨)以及中国(2.34亿吨).尽管产量下降,但全球铁矿石贸易在2009年创出9.55亿吨新高,比2008年增长了7.4%,铁矿石贸易量的增长主要因为中国国内铁矿石需求的高速增长.

表1 2001~2009全球铁矿石产量分布(亿吨)

注中国铁矿石产量按照世界平均含铁量进行折算,数据来源:联合国贸易与发展会议、各国国家统计机构网站、彭博数据库.

目前已探明的铁矿石储量在1 500亿吨左右,按照目前年产量16亿吨来计算,全球铁矿石还能供应100年左右.全球铁矿资源分布较为集中,主要分布在澳大利亚、巴西、中国、印度、俄罗斯、乌克兰、南非等国.由于品质以及各国条件的限制,铁矿石生产主要集中在巴西、澳大利亚、印度、中国以及俄罗斯等国家(表1).

从表1可以看出,前3大生产国的总产量已占到世界总产量的60%,前4大生产国的总产量达到世界总产量的75%,世界铁矿石生产呈现高度集中的特点.我国的产量位居全球第四,但是由于我国铁矿石品质较差,开采成本和利用成本都比较高.

表2 1999~2008全球铁矿石出口贸易市场(亿吨)

数据来源:联合国贸易与发展会议、各国国家统计机构网站、彭博数据库.

2009年,全球铁矿石贸易量达到9.55亿吨,相较1999年的贸易量翻了一番,1999年到2009年的年复合增长率为9.05%.铁矿石出口市场呈现高度集中的特点,2008年,巴西、澳大利亚以及印度的出口量占到总出口量的76%.巴西出口铁矿石年复合增长率达到8.1%,澳大利亚和印度则分别为9.3%和14%.对比表1和表2,可以看出铁矿石主要生产国的出口比例逐年增加,这主要是2003年后,中国作为铁矿石需求第一大国,铁矿石需求量增长迅速,消化了全球铁矿石出口份额的增长.

1.2 中国的铁矿石需求分析

2003年,我国首次超过日本成为全球铁矿石需求第一大国,之后需求量逐年快速增长.我国铁矿石产量排在全球第四,并且储量也比较大,之所以需要大量进口铁矿石,是因为国内矿的品质较差,并且开采成本较高.

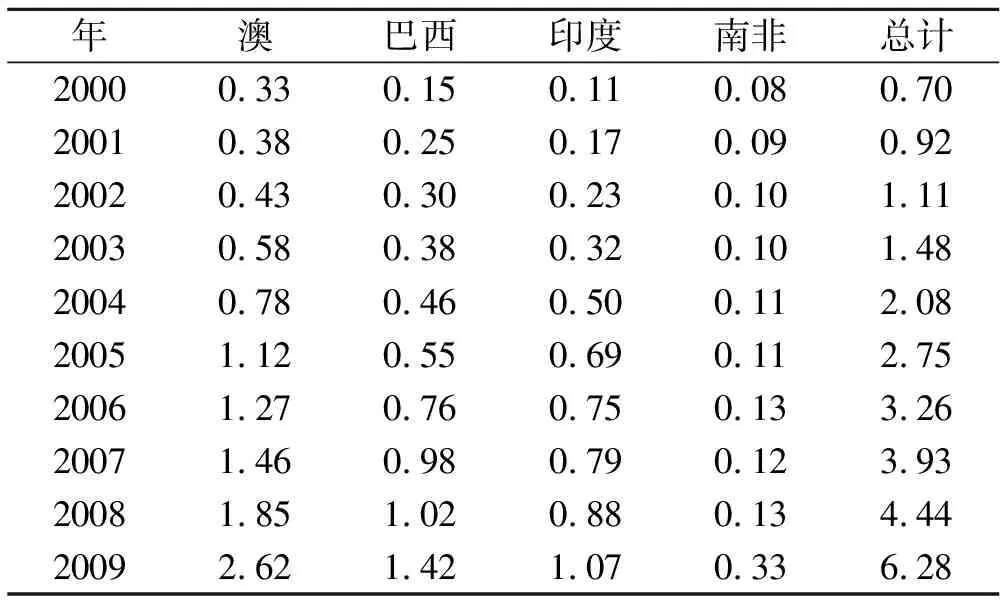

表3 2000~2009年中国铁矿石进口情况(亿吨)

数据来源:中国钢铁工业协会、海关统计资讯网、中国国家统计局.

2000年到2009年,我国进口铁矿石从0.70亿吨上升到6.28亿吨,年复合增长率为27.6%,2003年至2009年的增长率更是达到29.5%.2008年以前,澳矿和巴西矿以长协价定价为主,印度矿主要为现货交易.2009年开始,由于长协谈判没有达成共识,澳矿和巴西矿开始进入现货交易.从2009年的数据来看,澳矿和巴西矿进口占比相对印度矿来说有所增加,这主要是澳矿和巴西矿的品质比印度矿的品质要好,并且澳矿和巴西矿的开采成本远低于印度矿.在现货交易市场上,澳矿和巴西矿由于其品质以及成本的优势决定了现货市场上澳矿和巴西矿的市场份额有所扩大.从表3还可以看出,南非铁矿石进口数量在2009年有大幅增长,达到0.33亿吨.我国正逐步开拓新的市场,从而减少了对3大矿山的高依赖性.非洲铁矿石总储量在300亿吨左右,储量占到全球的1/5左右,由于资金以及技术等原因,目前铁矿石生产量仍然很小,未来具有较大的增长空间.预计2010年,南非铁矿石进口量可达0.50亿吨,未来有进一步增长的空间.

对比表1和表3可以看出,我国铁矿石需求外贸依存度在不断增加,虽然2004年到2008年外贸依存度有所下降,但是2009年由于进口铁矿石价格出现大幅下降,国内铁矿石供应商的竞争力遭到大幅削弱,国产矿的数量大幅下降,外贸依存度再度提高,达到60%左右.随着铁矿石进口价格的回升,国产矿开采的经济价值逐渐体现,2010年国产铁矿石量会有较大的反弹,预计2010年铁铁矿石外贸依存度有望下降到55%以下.

1.3 全球铁矿石未来产能分析

自2003年铁矿石价格大幅上涨以来,全球铁矿石供应商产能扩张速度有所加快.铁矿石价格大幅上涨,但是铁矿石生产成本并没有多大变化.以必和必拓为例,2007年之前,澳洲铁矿石的离岸岸成本在20美元/吨以下,2007年生产成本为25美元/吨,2008年和2009年的成本分别为30美元/吨和25美元/吨.加上当期海运费,2008年到岸成本为45美元/吨左右,2009年到岸成本为35美元/吨左右.海关总署数据显示,2009年6月进口铁矿石月度均价创下新低,为68.1美元/吨,仍然是到岸成本的两倍左右,巨额的利润驱使铁矿石供应商加快产能扩张的步伐.联合国贸发组织7月份发布的公告显示,2009年,新投产的铁矿石年产能达到近7 500万吨,2010年扩建的产能项目更加巨大.2012年之后的3年里,预计每年将新增4亿吨产能,也就是到2015年全球铁矿石产能有望达到30亿吨/年以上.2008年全球出口贸易量相对2007年增长仅为0.5亿吨,也就是说需求的增长远远落后于供给的增长,未来几年,产能过剩将是不可避免,这对我国铁矿石进口高依存度的现状来说是有利的.

2 季度定价与现货定价并存市场模型

2.1 新定价模式概述

传统的铁矿石定价机制为长协价格谈判机制,以年度作为定价周期,2008年开始,长协机制已经开始出现明显问题.2008年之前,澳大利亚和巴西铁矿石出口贸易沿用1981年开始确立下来的长协定价机制,而印度矿主要采用现货贸易的方式.2009年长协谈判没有取得一致的共识,但是我国并没有因此中断从巴西和澳大利亚进口铁矿石,主要通过现货市场进行交易.2009年以来,3大矿山力推季度定价和现货定价模式,目前,3大矿山已经和中国钢铁企业达成季度定价的共识,从2010年四季度开始推行季度定价.

2009年上半年,铁矿石现货市场出现大幅下跌的走势,这一阶段现货价格远远低于长协价格,现货市场的大幅下挫使得长协定价机制的避险作用得到体现.但是从2009年5月份开始,铁矿石现货市场价格出现一波快速上涨的走势.钢之家网站数据显示,2010年3月份,铁矿石现货价格达到157美元/吨的高点.现货市场价格的大幅上涨给铁矿石谈判带来更多变数,最终铁矿石谈判没能达成共识.

图1显示,2009年下半年以来铁矿石现货总体出现了大幅上涨,因此矿商愿意采用现货定价的方式来进行贸易.2010年2季度开始实行季度定价后,现货和长协的差额幅度逐步减小,甚至出现倒挂现象.目前现货和长协的联动更加紧密,倒挂现象实际上不利于国内钢厂.另外,从季度定价开始实行后,现货价格的波动幅度有所放大,说明季度定价使得价格更加不稳定.

图2显示,印度到中国的海运费价格要远远低于巴西和澳大利亚,虽然印度矿的品质要劣于巴西和澳大利亚,但是,海运费的优势决定了印度矿在现货市场的竞争力.目前,铁矿石出口量最大的前3个国家分别为澳大利亚、巴西、印度.澳大利亚和巴西占到65%的市场份额,印度则占到12%的市场份额.市场上起决定性作用的还是巴西和澳大利亚的矿商,如果单单用现货市场定价的方式来决定铁矿石价格,则巴西和澳大利亚矿商并没有优势.另外,铁矿石生产本来就是一个高资本投入的产业,产能扩张要面对需求不确定的风险,而长协价对于矿商来说是一种规避风险的方式,因此未来会呈现季度定价和现货定价两种定价方式并存的局面.

图1 铁矿石长协价与现货价价差走势 图2 铁矿石海运费走势

(1.现货价已扣除海运费,2.2010年2、3季度均用季度价格)

目前,3大矿商力拓、必和必拓和淡水河谷与我国钢铁企业达成的季度矿价均采取新加坡普氏指数作为中国现货市场价格指数,而普氏指数又以青岛港65%品位的铁矿石到岸价的3个月均价确定,也就是说季度定价的定价模式是以上一季度的均价来确定下一季度的铁矿石价格.由于季节性因素的影响,铁矿石价格必然会出现较大幅度的波动.季度定价基于现货价格的平均指数,未来长协价格和现货价格的联动将更加紧密.

2.2 季度定价模式下现货价格的决定机制探讨

在季度定价和现货定价并存的前提下,矿石供应商的利润有两部分组成,一部分来自现货市场,一部分来自长协市场,对应有两个市场的价格和成本.由于长协市场所定的价格为离岸价,长协市场的成本主要为生产成本.现货市场的成本还要考虑海运费和到岸后的存储成本,假设现货市场上的矿石均匀出售,则存储成本跟销售量的平方成正比,记矿石供应商i的存储成本为销售量平方的si倍.生产成本与产量平方成正比,与矿商可用现金成反比.本文接下来主要从力拓、必和必拓和淡水河谷3家原来主要采用长协供货模式的供货商出发,讨论3大矿商利润函数优化后现货市场的价格决定问题.

矿石供应商的利润函数可写成:

假设矿石现货市场需求曲线为:

ps=a-b(qs+qi+F)

其中F为一直采用现货贸易的矿商供应的现货量,假设此供应量在一定时期内固定,ql为3大矿商的现货供应量,ql为3大矿商的长协供货量.

由上面两式可得

(1)

(2)

通过(1)、(2)式可以解出现货和长协的供货量,但是本文的主要目标是探讨现货市场的价格决定机制,因此下面主要讨论长协供货量确定的前提下,供货商如何通过调节现货供货量使得利润最大化,我们接下来重点讨论(1)式.

ps=wa+(1-w)M

(3)

(4)

2.3 模型讨论

(4)式就是各矿商优化自己的利润函数后做出的供给现货市场的铁矿石量,(3)式是矿商优化自身利润函数后得到的.(3)式显示,现货市场的价格由a和M的加权平均得到,而

从最近几年的数据来看,海运费的价格远远低于现货市场价格,因此有

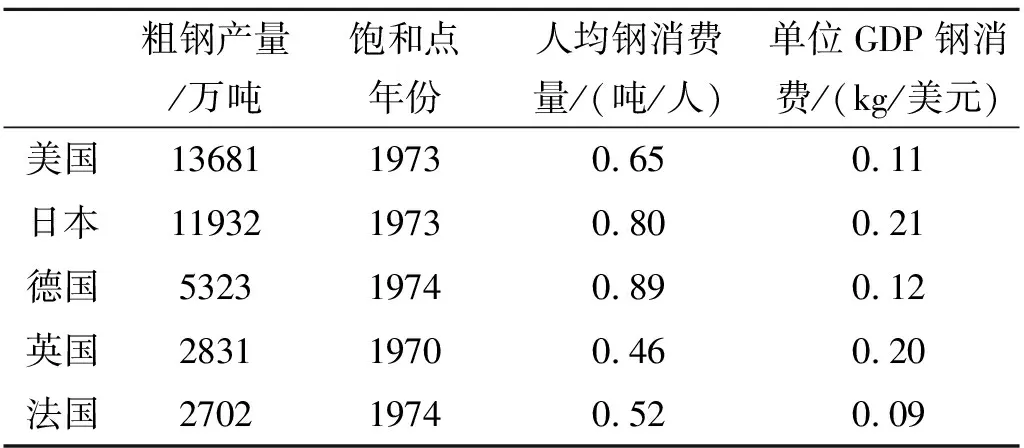

因此M 表4 发达国家钢产量饱和点 数据来源:各国国家统计机构网站. 除了价格弹性、存储成本、资金充裕程度这3个因素外,影响现货市场价格的还有一个重要因素就是海运费.(1)式显示,现货市场价格与需求量和海运费均成正比,当需求量增加并且海运费也上涨时,对现货市场价格将有双重推动作用.最近几年,我国铁矿石价格出现大幅上涨的现象,一方面是需求迅速放大,另一方面,海运费的上涨作为催化剂同样推动现货价格快速走高. 从发达国家的历史经验来看,当一国人均GDP达到3 000美元以上,并且基本实现工业化的时候, 钢产量有望达到一个饱和点,钢材产量会趋于稳定. 我国2009年人均GDP为2.5万元人民币,折合成美元为3 600美元,已经超过3 000美元的临界值.但是目前我国的工业化进程还在进行中,因此未来对铁矿石的需求还将进一步增加.同时,随着全球经济的复苏,国际油价上涨的可能性较大,未来国际航运价格也将会进一步上涨.需求增长以及海运费的上涨将在未来一段时间内给现货市场价格造成上涨的压力.预计2020年左右,我国将实现基本工业化,2020年后国内铁矿石需求有望进入后饱和时代.届时,铁矿石价格有望维持稳定的态势,大幅波动的情况将会减少. 由于我国正处于城镇化和工业化的进程中,铁矿石的需求量在未来的几年内仍将保持较快增长,铁矿石价格上涨的趋势仍然没有改变.目前铁矿石定价模式已经从年度定价转变成季度定价和现货定价相结合的方式.铁矿石价格的长期大幅上涨必将影响我国钢铁行业的健康发展.通过本文分析,影响今后铁矿石定价的因素主要有4个:矿商的资金充裕度、价格弹性、铁矿石的港口库存成本以及海运费.从最近几年的投产情况来看,3大矿商的投资额度不断加大,资金充足率应该会有所下降,这将有利于增加供货量,有效降低国内现货价格.价格弹性偏低的现象短时间内很难得到改善,主要是城镇化和工业化造成了铁矿石的刚性需求.对此,一方面,我国应该加快港口设施建设,改善港口物流,降低铁矿石存储成本和运输成本.另一方面,应该加快建设远程航运运力,平抑国际航运价格上涨过快的趋势.另外,目前季度定价所参考的普氏指数相对其他的指数来说会偏高,对于矿商来说相对有利,未来我国应该尽快编制具有国际影响力的能够切实反映我国铁矿石贸易的指数,从而让铁矿石定价体系更加公平并且更加市场化. 参考文献 [1] Robert Lundmark and Mats Nilsson. What do economic simulations tell us? Recent mergers in the iron ore industry[J]. Resources Policy, 2003,29:111-118. [2] Paul Sukagawa. Is iron ore priced as a commodity? Past and current practice[J], Resources Policy, 2003,35:54-63. [3] D. J. Wu, Paul R. Kleindorfer. Competitive options, supply contracting, and electronic markets[J]. Management Science, 2005, 51(3):452-466. [4] Yamazaki, H. Market structure, capacity expansion, and pricing: a model applied to the Japanese iron and steel industry[J]. International Journal of Industrial Organization, 1984, (2):29-62. [5] Bresnahan, T.F., Suslow, V.Y. Short-run supply with capacity constraints[J]. Journal of Law and Economics, 1989, (32):1-46. [6] 白 明. 纳什积与铁矿石涨价[J]. 中国物价, 2006,(8):27-32. [7] 何维达,万学军. 铁矿石国际贸易定价权与议价力的博弈分析[J]. 国际经贸探索, 2008,24(2):63-65. [8] 陈甲斌. 铁矿石供需缺口认识及应对措施经济学解释[J]. 矿业快报,2006,(444):24-26.

3 结束语