基于无偏灰色马尔科夫模型的人民币/美元汇率短期预测模型

2011-02-20张延利张德生井霞霞任世远

张延利, 张德生, 井霞霞, 任世远

(西安理工大学理学院, 陕西 西安 710054)

0 引 言

汇率[1]是国家宏观经济调控的重要手段和杠杆,体现着一个国家货币对外价值和经济实力,它直接影响着一个国家对外贸易、资本流动和国际收支平衡.同经济发展模式一样,各国不可能选择完全相同的汇率制度,而应从本国的国情出发,制定有效、合理的汇率机制.从短期看,一种行之有效的汇率制度,不仅要适应本国的贸易和金融市场的需要,而且还要适时的调整和不断完善,注重保护本国币种少受冲击;从长期看切实可行的汇率机制,是在汇率合理波动的基础上,把汇率波动对汇率机制的影响和约束降至最低限度,形成稳定、合理、顺畅的汇率运行机制,从而各国政府可以充分发挥汇率经济杠杆作用,满足经济全面发展需要,为本国经济发展服务.

与传统GM(1,1)模型相比,无偏GM(1,1)模型不存在传统GM(1,1)模型所固有的偏差,消除了传统GM(1,1)模型在原始数据序列增长率较大时失效的现象,其应用范围较传统的GM(1,1)模型广泛.此外,无偏GM(1,1)模型不需要进行累减还原,简化了建模步骤,提高了模型的计算速度.

1 灰色马尔科夫模型及其改进

1.1 传统GM(1,1)模型的特性分析

设原始数据序列为严格的指数序列,即:x(0)(k)=Ae-a(k-1),k=1,2,…,N.

其一次累加生成序列为:

(1)

用传统的GM(1,1)建模方法建立模型可得:

经过推导可得:

(2)

最终拟合结果为:

(3)

比较

x(0)(k)=Ae-a(k-1),k=1,2,…,N

(4)

和

(5)

由此可以看到这两个式子存在明显的差异,所以采用传统的GM(1,1)模型对指数序列建模总存在差异.

1.2 无偏GM(1,1)模型

假设对指数序列所建立的模型为:

(6)

2 无偏灰色马尔科夫模型

2.1 无偏的GM(1,1)模型

利用1.2中的方法建立无偏的GM(1,1)模型.

2.2 状态的划分

对于一个符合马尔科夫链特点的非平稳随机序列X(0)(k)(k=1,2,…,p),可根据实际需要划分状态数量.

2.3 计算状态转移概率矩阵

若Mij(m)为由状态⊗i经过m步转移到状态⊗j的原始数据样本数,Mi为处于状态⊗i的原始数据样本数,称:Pij(m)=Mij(m)/Mi,i=1,2,…,n,为状态转移概率[4].

2.4 马尔科夫性检验

时间序列{Xn,n∈T}是否为马尔科夫链关键是检验其马氏性[4],可用以下步骤检验:

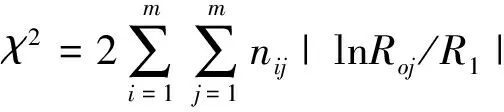

R0j表示当数据在时刻t处于状态i时,它在下一时刻t+1可能到达的每一个状态的概率向量.

(7)

原假设:汇率时间序列不具有马尔科夫性.计算统计量的值,并与在相应的显著性水平下的值进行比较.若统计量的值大于相应的显著性水平下的值,则可以下结论,现在利用的汇率时间序列具有马尔科夫性;反之,汇率时间序列不具有马尔科夫性.

2.5 确定预测值

(1) 从第t=n个数据开始,计算出现在它所处的状态,记为H,状态转移概率矩阵记为P;

(2) 估计t=n时的模型预测值.计算一步转移后落入各状态的概率H*P,它表示当用第n个数据进行一步预测时第n+1个数据可能存在的每个状态的概率.利用这个概率与对应的状态区间相乘即为第n+1个数据的预测值,令状态向量为Q=[Q1,Q2,Q3,Q4,Q5]T,那么第n+1个数据预测值为H*P*Q;

(3) 当预测第n+d个值时计算方法为H*Pd*Q.

3 实证分析

本文选取2010年4月1日到2011年3月18日共233个人民币/美元汇率时序数据,数据来自中国国家外汇管理局(http://www.safe.gov.cn/model_safe/index.html).利用2010年4月9日到2011年2月18日共213个时序数据建立模型,预测2011年2月21日到2011年3月18日共20个数据,用以判定模型的预测效果.利用Eviews5.0和Matlab7.0软件对数据进行相应的计算.

3.1 无偏灰色马尔科夫模型预测

(1) 根据无偏灰色马尔科夫模型建模方法,利用Matlab编程,建立无偏GM(1,1)模型为:

(2) 因为均方误差MSE表示离散程度,所以在状态的划分时用d=MSE/2的倍数表示区间长度.汇率数据从整体上看有减小的趋势,将状态分为5个,在向下的状态划分时这里多划分一个状态,这样状态区间可以划分为以下几种情况:

(3) 马尔科夫性检验

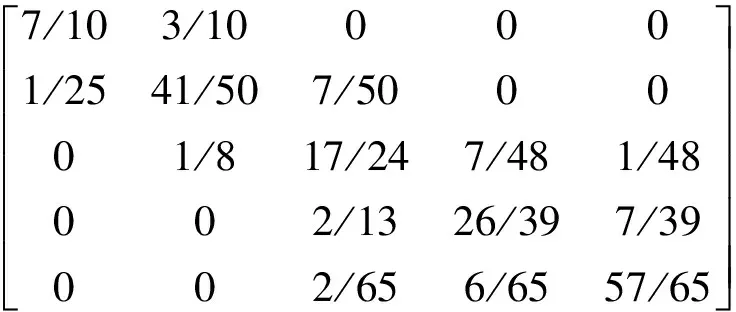

首先确定转移频数矩阵

其次确定转移概率矩阵:

计算统计量的值为228.997 9,在显著性水平为0.01时的临界值为32.000,显著性水平为0.05时的临界值为26.296,这说明不管在哪一种情况下得到的统计量的值均大于临界值.原假设汇率时间序列不具有马尔科夫性,因此,现在的汇率时间序列具有马尔科夫性,可以利用一步转移概率矩阵进行预测.

(4) 无偏灰色马尔科夫模型预测

① 从第t=213个数据开始,计算出现在它所处的状态,记为

H=[0 0 1 0 0]

状态转移概率矩阵记为P;

② 估计t=214时的模型预测值.计算一步转移后落入各状态的概率H*P,它表示当用第213个数据进行一步预测时第214个数据可能存在的每个状态的概率.利用这个概率与对应的状态区间相乘即第214个数据的预测值,令状态向量为Q=[Q1,Q2,Q3,Q4,Q5]T,那么第214个数据预测值为H*P*Q;

③ 当预测第d个值时计算方法为H*Pd*Q.

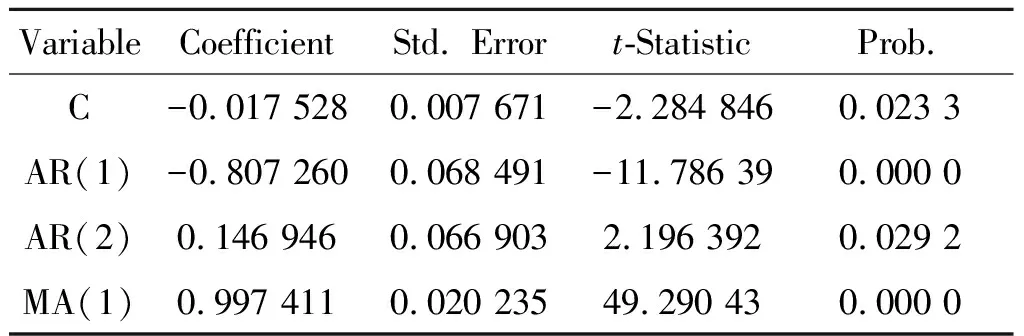

采用ARMA模型、GARCH(1,1)模型、灰色马尔科夫模型与无偏的灰色马尔科夫模型进行建模比较,其中ARMA模型估计见表1.

表1 ARMA模型

表2 GARCH(1,1)模型

对汇率收益率序列,建立ARMA模型如下,预测结果见表3.

yt=-0.017 528 191 78-0.807 259 897 6*yt-1+0.146 945 789 9*yt-2+0.997 410 897 7*εt-1

GARCH(1,1)模型估计见表2.

对汇率收益率序列,建立GARCH(1,1)模型如下,采用动态预测,结果见表3.

yt=0.158 149 355 1*yt-1

GARCH=0.000 131 805 385 1+0.015 480 957 21*RESID(-1)2+0.977 047 495 2*GARCH(-1)

灰色马尔科夫模型如下,预测方法同3.1中(4)的预测方法,预测结果见表3.

表3 预测结果比较

表4 预测效果评价

从表4可以看出: GARCH(1,1)模型的预测精度优于ARMA模型;灰色马尔科夫模型自身存在建模偏差,通过无偏灰色马尔科夫模型进行纠正后的预测精度得到提高;从这4个模型的预测比较中可以发现无偏灰色马尔科夫模型优于其它3个模型,从而证实了无偏灰色马尔科夫模型的可行性.

4 结束语

本文建立了人民币/美元汇率的无偏灰色马尔科夫预测模型,该模型是对GM(1,1)模型的改进.实证研究结果表明,该模型的预测精度优于ARMA模型、GARCH(1,1)模型以及灰色马尔科夫模型的预测精度;灰色序列预测是利用GM(1,1)模型,对系统的时间序列进行数量大小的预测,即随系统的主行为特征向量发展变化到未来特定时刻出现的数值进行预测.马尔科夫概率矩阵预测是将时间序列的看作是一个随机过程,然后根据不同的状态的初始概率和状态之间的转移概率来预测未来系统的发展趋势,其中转移概率反映了各种随机因素的影响程度和各状态之间的内在规律性.所以,两者结合可以有效的弥补彼此的不足之处,可应用于汇率、黄金价格、石油价格、股票、期货市场等领域.

参考文献

[1] 温 彬. 人民币汇率改革的效应和趋势分析[J]. 国际金融研究, 2006,(3):50-56.

[2] 邓聚龙. 灰色理论基础[M]. 武汉:华中科技大学出版社, 2002.

[3] 吉培荣,黄巍松,胡翔勇. 灰色预测模型特性的研究[J]. 系统工程理论与实践, 2001,21(9):6-8.

[4] 王梦冬. 人民币汇率短期组合预测研究[D]. 天津:天津大学硕士学位论文, 2008.

[5] 范剑青,姚琦伟. 非线性时间序列[M]. 北京:高等教育出版社, 2005.

[6] 温丽华. 灰色系统理论及其应用[D]. 哈尔滨:哈尔滨工程大学硕士学位论文, 2003.

[7] 王莎莎. 基于小波消噪GARCH模型的汇率波动序列研究[D]. 济南:山东大学硕士学位论文, 2009.