集团内部资本市场、 产权性质与上市公司融资约束

——基于中国上市公司的实证研究

2010-11-26万良勇

万良勇

(华南理工大学 工商管理学院, 广州 510640)

虽然近年来我国资本市场的发展取得了长足的进步, 但是由于仍然存在各种制度性缺陷, 我国企业普遍面临着较为严重的融资约束(Financing constraints)问题。国外研究表明集团内部资本市场的存在能够有效地缓解企业面临的融资约束。[1-2]我国上市公司中绝大部分都受企业集团的控制。从上市公司披露的关联交易数据看, 我国企业集团与其控制的上市公司之间内部资本配置行为非常活跃。如果集团内部资本市场能够有效运作, 上市公司的融资约束将能够得到适度缓解, 集团内部资本市场将成为我国欠发达的外部资本市场的重要补充。

然而近年来我国资本市场上出现了不少诸如三九系、 德隆系、 格林柯尔系等由于集团内部资本配置问题而陷入严重的财务与经营困境的企业。上市公司与控股集团间的资金配置行为遭到广大中小投资者、 学界乃至政府监管机构的普遍质疑。刘峰等、 李增泉等及宋小保等的研究表明上市公司与其控股股东之间存在大量的“利益输送(Tunneling)”现象, 大股东通过各种方式转移上市公司利益。[3-5]利益输送行为的存在势必影响内部资本市场功能的有效实现。因此我国集团内部资本市场的运作能否成功缓解上市公司面临的融资约束成为一个亟待实证检验的命题。本文将基于产权理论研究内部资本市场对公司融资约束的影响。

一、 理论分析与研究假设

国外不少研究证明集团内部资本市场能够缓解上市公司融资约束。Hoshi et al.通过采用经典的融资约束模型证实集团控制公司的投资比非集团控制公司(独立公司)受到更小的融资约束, 这得益于企业集团中利用紧密的银企关系而构建的内部资本市场。[1]Shin 和 Park研究表明韩国的集团控制公司面临的融资约束不显著, 而非集团控制公司却面临显著的融资约束, 证明集团的内部资本市场有助于缓解企业的融资约束。[2]然而, 我国的企业集团及上市公司具有特殊的制度环境与治理结构, 进而可能影响内部资本市场的功能实现。

(一)剩余控制权与内部资本市场功能实现条件的缺失

内部资本市场功能实现的一个必要条件是内部资本的配置者必须拥有企业的剩余控制权, 并能够分享内部资本市场运作带来的收益。Gertner et al.认为内部资本市场与外部资本市场的主要区别在于内部资本市场中的企业决策者拥有对企业资产的剩余控制权, 这为其提供了更强的监管激励, 因为通过监管可以获取更多的收益, 而且这些剩余控制权使得决策者可以更容易地将一些经营不善的项目资源重新进行配置。[6]Stein通过构造理论模型证明由于企业决策者拥有企业的剩余控制权, 并且相对于外部金融中介机构具有信息优势, 其可以通过“挑选优胜者(winner-picking)”使得内部资本市场能够较外部资本市场更有效地配置资本。[7]

我国大多数集团仍是国有性质, 而且国有股比例通常较高。长期以来我国国有企业集团经营者的报酬通常都面临严重的政府管制, 薪资水平普遍较低, 而且基本不存在股权性质的激励方案, 因此可以认为国有集团经营者基本上没有享有或者即使有也是相当少量的剩余索取权。而另一方面由于国有企业的特殊性质决定了国有集团经营者在经营决策过程中必须考虑很多经营绩效之外的非经济因素, 就业问题、 国有资产保值增值及宏观产业目标仍是集团经营者进行决策时重要的约束条件, 同时政府为了将自身目标内化到企业中去, 对企业集团仍存在较强的行政干预, 因此可以认为经营者并没有享有完整的剩余控制权。[注]万良勇、 魏明海借助三九集团案例对内部资本市场功能实现的条件缺失问题进行了细致的探讨[8]

(二)利益输送与内部资本市场的功能变异

更为重要的是, 由于内部资本市场的存在使得决策者可以控制更多的经济资源, 因此可能加剧其机会主义行为的危害。Khanna指出, 集团内部形成的资本市场和要素市场为控股股东通过关联交易这种较为隐秘的方式掏空上市公司提供了可能。[9]Claessens et al.通过对东亚九国的研究发现, 集团附属公司的价值显著低于独立公司的价值, 控股股东对集团附属公司的利益侵占所带来的成本已经超过了集团内部市场带来的收益。[10]当集团内部存在严重的利益侵占时, 内部资本市场的功能实质上已经发生了异化, 资金的内部配置转化成利益输送的渠道, 这不仅无法缓解融资约束及优化资本配置, 反而可能加重企业面临的融资约束并损害企业价值。

我国上市公司较多都是由国有企业将优质资产剥离、 重组后设立的, 这一制度设计的初始目的主要是为国有企业脱困融资, 因此在上市前将优质资产注入拟上市主体, 上市后将所筹资金转入集团公司帐下资助其他非上市兄弟企业成为当然之举。而民营企业集团由于其非国有的性质, 融资能力明显受限, 民营企业控制上市公司的目的很大程度上是将其视为“输血机”。Wolfenzon的模型表明, 在缺少投资者保护的国家, 组建企业集团的目的在于控股股东可以利用集团的金字塔结构侵占外部投资者的利益。[11]在我国目前监管法规尚不健全, 对中小投资者权益缺乏有效保护的制度环境下, 无论国有还是民营企业集团内部资本市场运行都将面临严重的代理问题,[12]39-56,[13]因此我们提出:

假设1: 集团控制公司的融资约束不会由于集团内部资本市场的运作而得到缓解, 甚至比非集团控制公司更严重。

(三)集团产权性质与功能变异程度

我国企业集团具有较为多样的产权性质, 决定了不同类型企业集团的行为存在显著差异。尽管国有集团与非国有集团均可能存在利用内部资本市场侵占上市公司利益的动机, 但还是存在一些差异。首先, 由于国家规定国有企业的经营者不能拥有自己的经济实体, 因此不大可能将利益输送到自己名下或者说面临非常高的法律成本, 而非国有集团则不同, 它们的经营者可以将所控制的上市公司的利益直接输送到其控制的其他实体, 因此就激励而言, 国有集团经营者的侵占动机要弱于非国有集团经营者。其次, 国有企业经营者较非国有企业经营者受到更多的监管, 这包括国资委、 国资局、 审计机关、 纪检部门等等, 因此, 他们进行侵占的风险远高于非国有企业经营者。[14]刘煜辉、 熊鹏通过对中国IPO抑价的研究发现投资者对私营控股的上市公司的价值评价是负面的, 表明民营公司利用增发配股、 恶意担保、 关联交易等不断盘剥流通股东的利益的动机可能更为强烈。[15]因此, 虽然国有集团与非国有集团均存在利益侵占动机, 但后者的侵占动机强于前者。[注]夏立军、 方轶强认为由于监管力量和法律约束约束更难以限制政府权力, 因此相对于非政府控股股东来说, 政府作为控股股东具更强的侵害能力。本文认为由于此前市场监管能力有限, 非国有集团虽然没有政府权力, 但进行利益侵占的手段与渠道并不缺乏, 而本文提及的两个因素决定了非国有集团具有更强的侵占激励。[16]基于此, 我们提出:

假设2: 非国有集团控制公司比国有集团控制公司面临更大的融资约束。

由于我国政府对国有企业采取分级行使出资人职能, 中央政府与地方政府存在权责上的差异。中央直属企业集团直接受到中央各监管部门的监督, 受监督程度远高于地方所属国有集团。而且它们通常都是关乎国计民生的特大型企业, 社会影响更大, 所受的社会舆论监督也更多。同时, 由于地方政府一定程度上是中央政府的代理人, 出于维护本位利益的需要(比如地方社会稳定、 国有资产保值增值等), 地方政府具有更强的动机纵容国有企业“掏空”上市公司。另外, 中央政府部门在遵循国家政策及法律法规方面也明显要强于地方政府。[16]基于此, 我们提出:

假设3: 中央国有集团控制公司的融资约束程度要弱于地方国有集团控制公司。

二、 实证检验

(一)模型与变量

Fazzari et al.分别在三种经典投资模型的基础上引入代表流动性的现金流变量, 构造出融资约束模型。[17]如果公司面临融资约束, 则其投资将与现金流波动显著相关, 模型中现金流变量的系数大小(即投资-现金流敏感系数investment-cash flow sensitivity)反映公司融资约束的严重程度, 系数越大则融资约束越严重[注]如果企业面临的融资约束越大, 则意味着企业越难以获得外部资金, 而必须更多地依赖于内部融资, 因此内部资金的波动性对企业投资水平具有更大影响, 反映在回归方程中则表现为投资—现金流敏感系数更大。。此后许多研究使用类似模型检验集团内部资本市场对企业融资约束的影响[1, 2, 16]。我们在已有研究的基础上提出基础模型1:

Ii,t/Ki,t-l=β0+βl*CFi,t/Ki,t-l+β2*Mbi,t-l+β3*CASHi,t-l/Ki,t-l+β4*DEBTi,t-l/Ki,t-l+β5*ΔREVENUEi,t-l+β6*PROFITi,t/Ki,t-l+β7*UBDYSTRT+β8*TEAR+e

(1)

为了分别检验三个假设, 我们在模型1的基础上引入含有哑变量的交互项, 构成模型2(交互项的符号可以反映出两组样本的融资约束程度差异, 其中在检验假设1时, 当样本为集团控制时,Dummy为1, 否则为0; 检验假设2时, 当样本为国有集团控制时,Dummy为1, 否则为0; 检验假设3时, 当样本为中央集团控制时,Dummy为1, 否则为0):

Ii,t/Ki,t-l=β0+βl*CFi,t/Ki,t-l+β2*Dymmy*CFi,t/Ki,t-l+β3*Mbi,t-l+β4*CASHi,t-l/Ki,t-l+β5*DEBTi,t-l/Ki,t-l+β6*ΔREVENUEi,t-l+β7*PROFITi,t/Ki,t-l+β8*INDUSTRY+β9*YEAR+e

(2)

模型中Iit是 i公司第t年的资本支出, 我们采用现金流量表中的“购建固定资产、 无形资产和其它长期资产所支付的现金”指标替代。Ki,t-1是i公司第t-1年末的资产总额, 用于控制规模影响。CFit是企业当年经营活动产生的现金流量净额, 其系数用于衡量企业面临的融资约束的强弱程度。Dummy*CFit/Ki,t-1交互项用于比较不同组别样本的融资约束程度差异。我们引入了对企业投资行为可能存在影响的其它变量作为控制变量。我们用市净率指标(Mbi,t-1)控制公司的投资机会, 滞后一年的货币资金额(CASHi,t-1)控制现金存量对投资存在的潜在影响, 滞后一年的银行负债率(DEBTi,t-1)控制向银行举债的能力,[18]滞后一年的主营业务收入净额增长率(△REVENUEi,t-1)控制加速效应以及当年的营业利润率(PROFITi,t)控制企业获利能力对企业投资行为的影响。[2]此外, 我们引入了行业哑变量(INDUSTRY)以及年度哑变量(YEAR)分别控制行业及年度影响。

(二)样本和数据

我们选取了2002-2004共三年的所有A股上市公司为研究样本, 并对样本按如下标准进行了筛选: 样本必须连续三年均在市, 剔除所有金融行业的样本, 剔除无法确认终极股东性质的样本, 剔除ST类公司, 采用标准差判别法剔除奇异样本。三年共获得2906个样本观测值。我们将符合以下两条件之一的公司界定为非集团控制: 一是第一大股东持股比例低于20%;[注]界定是否属于集团控制公司关键在于第一大股东是否对上市公司有足够大的控制力及影响力。已有关于东亚地区企业集团的研究以及China Credit Information Service均采用了20%持股标准界定集团控制公司。我国《企业会计制度》和《企业会计准则》也将20%的持股比例视为是否存在重大影响的界限。[10]二是第一大股东为国有资产管理机构、 各级政府行政部门、 科研院所、 大学等非盈利性机构、 国有资产经营公司以及国有资产管理公司等非实质性经营的管理型公司或自然人。[4]此外均界定为集团控制。共获得集团与非集团控制样本观测值分别为2403与503个。进一步地, 我们将集团控制公司中终极控制股东为自然人、 职工持股会、 工会、 村办集体企业、 乡镇一级政府部门、 乡镇集体企业或外资企业的界定为非国有集团控制,[16]终极股东为国资委、 国资局、 国有资产经营管理公司、 各级政府机构(除乡镇一级)、 科研院校的界定为国有集团控制。共获得国有与非国有集团控制样本观测值分别为1882和521个。另外, 国有集团控制公司被进一步划分为中央国有集团控制与地方国有集团控制。共获得中央国有集团与地方国有集团控制样本观测值为506和1376个。

我们所有样本财务数据来自CSMAR及上海万得资讯数据库(Wind.NET), 股权结构数据来自万得资讯数据库, 终极股东资料是通过查阅各上市公司资料手工收集。

(三)多元回归分析

1. 假设1的检验

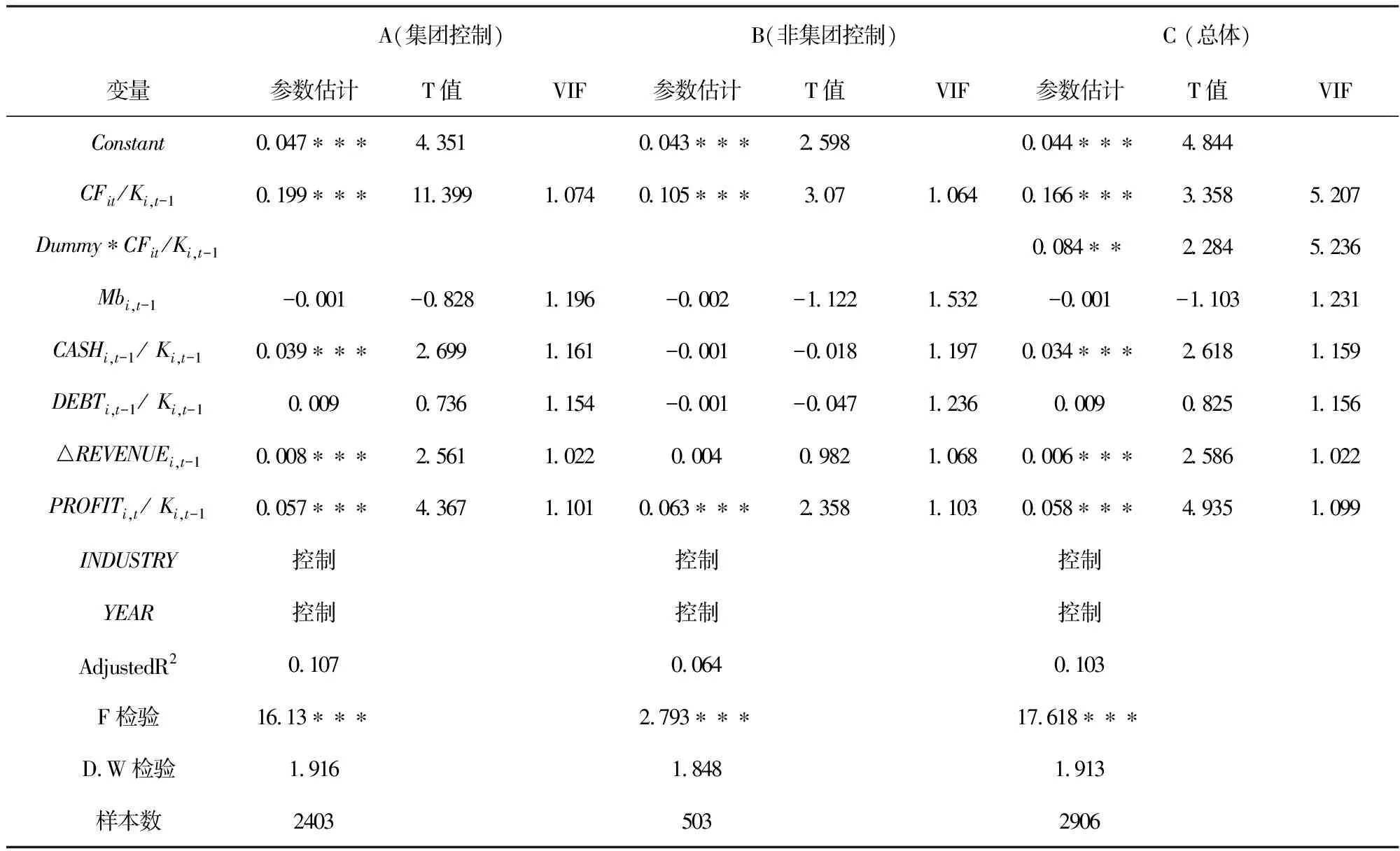

表1中第A、 B组数据分别是采用模型1对集团控制与非集团控制样本回归的结果, 第C组数据是采用模型2对全部样本回归的结果。第A组及B组中CFit/Ki,t-1系数显著为正表明两组样本均面临较强的融资约束。第C组数据中的Dummy*CFit/Ki,t-1系数显著为正表明集团控制样本面临的融资约束明显比非集团控制样本更严重, 这验证了我们假设1中的观点。其他控制变量回归结果表明集团控制样本投资同时受到现金存量、 业务增长水平以及获利能力的影响, 而非集团控制样本只有获利能力对投资具有显著影响, 我国上市公司的投资行为整体上受到现金流、 现金存量、 销售增长率及获利能力的显著影响。

表1 多元回归结果

注: 表中*, **和***分别表示参数在10%, 5%和1%水平上显著。

2. 假设2的检验

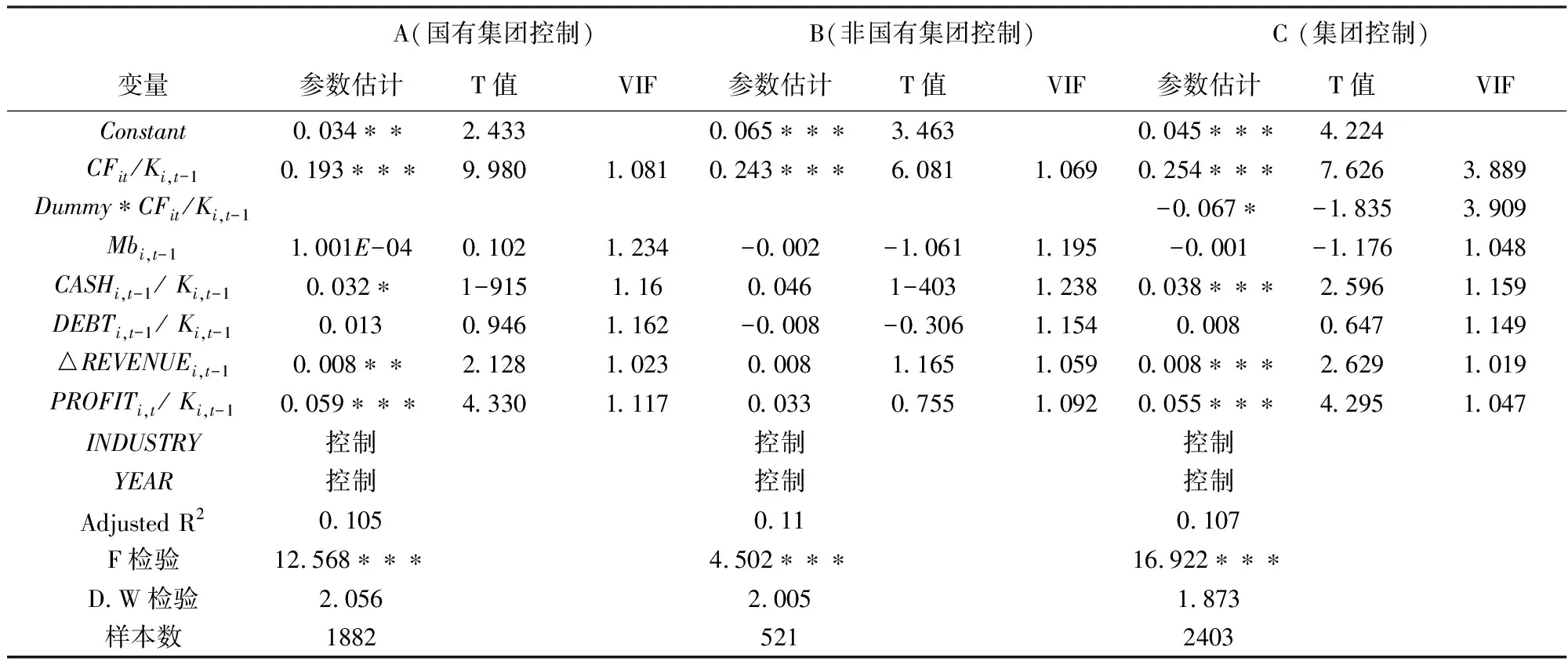

表2中第A、 B组数据是采用模型1分别对国有集团控制与非国有集团控制样本回归的结果, 第C组数据是采用模型2对所有集团控制样本回归的结果。第A、 B组的CFit/Ki,t-1的系数均显著为正表明无论国有集团控制还是非国有集团控制样本都面临较强的融资约束, 而第C组数据中的Dummy*CFit/Ki,t-1系数显著为负表明前者的融资约束显著弱于后者, 这与我们的假设2相符。其他控制变量的回归结果表明国有集团控制样本的投资受到现金存量、 业务增长率及获利能力的显著影响。所有控制变量对非国有集团控制样本投资均没有显著的影响。现金存量、 业务增长率及获利能力对集团控制样本整体上具有显著影响。

表2 多元回归结果

注: 表中*, **和***分别表示参数在10%, 5%和1%水平上显著。

3. 假设3的检验

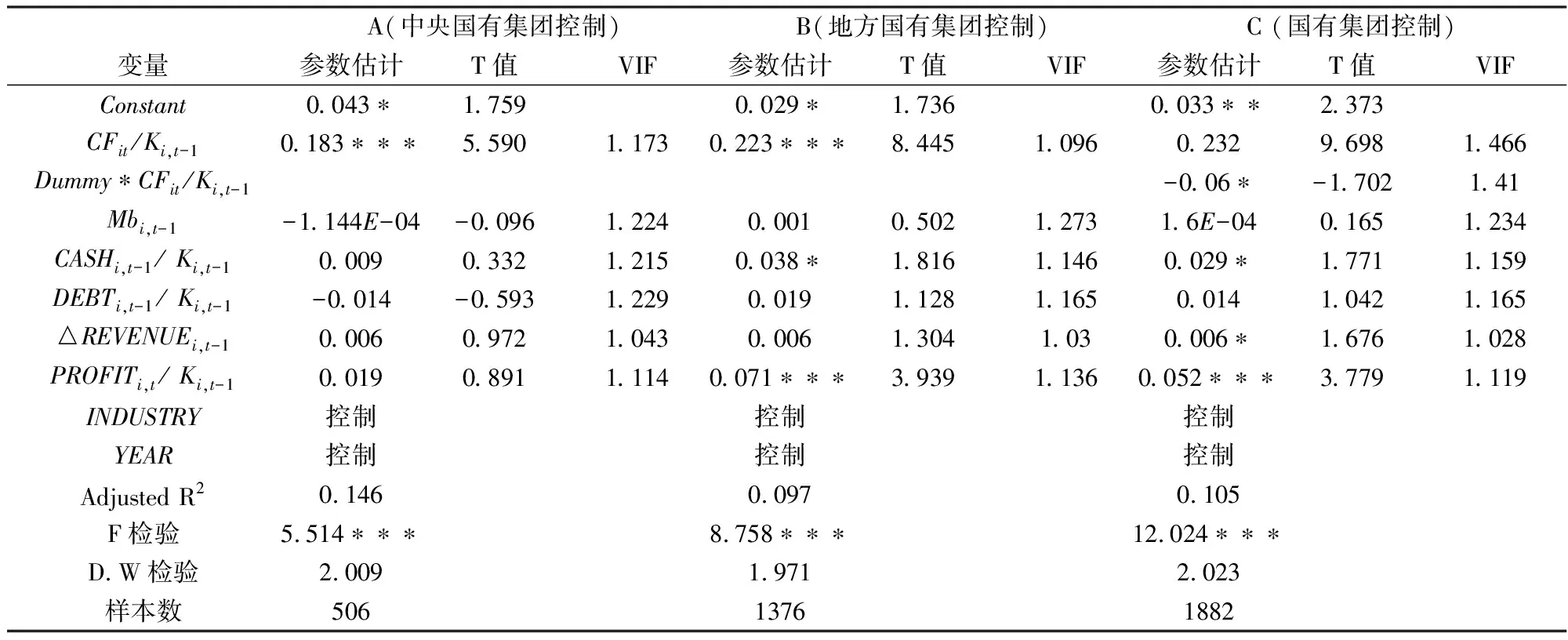

表3中第A、 B组数据是采用模型1分别对中央国有集团控制与地方国有集团控制样本回归的结果, 第C组数据是采用模型2对所有国有集团控制样本回归的结果。第A、 B组的CFit/Ki,t-1的系数均显著为正表明两组样本都面临较强的融资约束。第C组数据中的Dummy*CFit/Ki,t-1系数显著为负表明中央国有集团控制样本的融资约束显著弱于地方国有集团控制样本, 这与我们的假设3相符。结果还显示其他控制变量对中央国有集团控制样本的投资行为没有显著影响, 现金存量及获利能力对地方国有集团控制样本的投资行为具有显著影响, 国有集团控制样本的投资行为整体上受现金存量、 业务增长率及获利能力显著影响。

表3 多元回归结果

注: 表中*, **和***分别表示参数在10%, 5%和1%水平上显著。

三、结论

我们的经验证据表明: 第一, 由于对中小投资者权益保护不力以及公司治理结构存在重大缺陷使得我国企业集团内部资本市场非但没有缓解上市公司的融资约束, 反而使其更严重; 第二, 由于非国有集团比国有集团具有更强的激励利用内部资本市场进行实质上的利益输送, 前者控制的上市公司比后者控制的上市公司面临更强的融资约束; 第三, 中央国有集团控制的上市公司比地方国有集团控制公司具有更小的融资约束。

本文的政策涵义在于: 由于现阶段我国集团内部资本市场运作负面效应过大, 对集团内部发生的关联交易进行适度管制具有阶段性的积极意义。非国有集团内部资本市场的无效率表明通过国有股减持举措实现国有上市公司的民营化并不能无条件地提高上市公司绩效。政府应当减少对国有企业及上市公司的行政干预, 尤其要重视在财政分权体制下如何合理引导地方政府的利益需求。目前集团内部资本市场还无法作为外部资本市场的有效补充, 其功能的有效发挥最终有赖于对中小股东权益保护水平的提高以及公司治理机制的进一步完善。

参考文献:

[1] Hoshi, Takeo, Anil Kashyap, David Scharfstein. Corporate Structure, Liquidity, and Investment: Evidence from Japanese Industrial Groups [J]. Quarterly Journal of Economics, 1991(1): 33-60.

[2] Shin, Hyun-Han, Young S Park. Financing Constraints and Internal Capital Markets: Evidence from Korean Chaebols [J]. Journal of Corporate Finance, 1999(5): 169-191.

[3] 刘峰, 贺建刚, 魏明海. 控制权, 业绩与利益输送——基于五粮液的案例研究 [J]. 管理世界, 2004(8): 102-110.

[4] 李增泉, 孙铮, 王志伟. “掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据 [J]. 会计研究, 2004(12): 3-13.

[5] 宋小保, 刘伟, 刘星. 控股股东、 利益侵占与代理成本 [J]. 系统工程学报, 2009(2): 156-163.

[6] Gertner, Robert H, David S Scharfstein, Jeremy C Stein. Internal versus external capital markets [J]. Quarterly Journal of Economics , 1994(4): 1211-1230.

[7] Stein, Jeremy C. Internal Capital Markets and the Competition for Corporate Resources [J]. Journal of Finance, 1997(1): 111-133.

[8] 万良勇, 魏明海. 我国企业集团内部资本市场的困境与功能实现问题——以三九集团和三九医药为例 [J]. 当代财经, 2006(2): 78-81.

[9] Khanna T. Business Groups and Social Welfare in Emerging Market: Existing Evidence and Unanswered Questions [J]. European Economic Review, 2000(5): 748-761.

[10] Claessens Stijn, Joseph P H Fan, Larry H P Lang. The Benefits and Costs of Group Affiliation: Evidence from East Asia [J]. Emerging Markets Review, 2006(7): 1-26.

[11] A Lmeida Heitor, Wolfenzon Daniel. A Theory of Pyramidal Ownership and Family Business Groups [J]. Journal of Finance, 2006(6): 2637-2680.

[12] 万良勇. 内部资本市场、 外部融资与投资者保护 [M]. 北京: 经济科学出版社, 2008.

[13] 万良勇, 魏明海. 集团内部资本市场、 银行债务与债权人保护——来自中国上市公司的经验证据 [J]. 南方经济, 2009(1): 54-63.

[14] Xu Liping. Types of Large Shareholders, Corporate Governance and Firm Performance: Evidence from China's Listed Companies [D]. Department of Accounting, the Hong Kong Polytechnic University, 2004.

[15] 刘煜辉, 熊鹏. 股权分置、 政府管制和中国IPO抑价 [J]. 经济研究, 2005(5): 85-95.

[16] 夏立军, 方轶强. 政府控制、 治理环境与公司价值 [J]. 经济研究, 2005(5): 40-51.

[17] Fazzari, Steven M, R Glenn Hubbard, Bruce C Petersen. Financing Constraints and Corporate Investment [J]. Brookings Papers on Economic Activity, 1988(1): 141-195.

[18] Perotti, Gelfer. Red Barons or Robber Barons? Governance and Investment in Russian Financial-industrial Groups [J]. European Economic Review, 2001(9): 1601-1617.