平衡计分卡与公共交通行业绩效评价

2010-10-21曾智洪

曾智洪

(四川大学 工商管理学院,成都 610064)

1 公共交通行业经营绩效的平衡计分卡评价

平衡计分卡(Balanced Score Card,以下简称 BSC)是一套财务与非财务体系,用于衡量与企业战略经营成功相关的要素,包括财务、客户、内部经营流程和学习/成长绩效指标。把财务指标与非财务指标相结合,将绩效评价与企业战略发展相联系,可弥补传统财务绩效评价体系的不足。研究结合成都市公交行业的发展现状,建立了公交行业绩效评价BSC分析模型。通过全面解构公交行业各个经营环节的绩效对总体绩效的影响,为各个操作环节提供量化决策方法,有助于公交行业识别和发掘其竞争优势。

按照财务评价、客户评价、内部经营流程绩效评价和学习/成长绩效评价公交行业的经营绩效,需要从所有者、经营者等角度,从行业的社会效益、组织效率、竞争能力、员工效率等方面全方位综合评价其核心竞争力。在建立公交行业的BSC绩效指标体系时应遵循以下原则:①绩效指标评价体系应反映公交行业自身的特点。公交行业的主要特点有:行业的公益性;行业的市场属性(由于其主要成本如车辆、燃油,受市场影响大,收入主要依靠票务);线路经营权是企业的生命线,决定其运营效益的核心价值;相比私人小轿车,公共交通更经济、更环保。因此,绩效指标评价体系的设计应该充分体现公交行业的这些典型特征。②根据公交行业的非赢利性特点,BSC的四个方面应分两个层次,财务目标作为公交行业经营绩效的体现,而其余三方面则是作为公交行业为了实现社会公共服务效果的衡量。

2 平衡计分卡在成都市公共汽车交通行业的应用

成都市公共交通集团公司 (以下简称成都市公交公司)以经营城市公共交通汽车客运为主,已形成以国有资产为主导,外资、港资和内资进入的投资主体多元化的大型城市公共交通企业。以实现“全国先进、中西部一流、群众满意”的城市公交战略目标。通过BSC的指导思想,从财务、客户、内部运营和学习成长四个维度,对公司战略目标进行分解。

2.1 平衡记分卡四个维度的相互关系

非营利组织与营利组织在经营目标、运营方式等方面存在很大区别,因此A市公交公司在设计BSC时考虑了以下因素:①城市公共交通存在的原因不是为了追求利润,而是以人性化、高效率的方式向社会提供服务,因此,财务指标在公交行业处于次要位置,而客户指标则首当其冲。②非营利组织的终极目标是社会使命,只要是符合公交公司利益相关者(如乘客、社区、政府等)的需求,就应看作是顾客的需求去满足。

2.1.1 四个维度的目标及其关键绩效指标分解

通过对平衡计分卡的财务、客户、内部流程/管理、学习/成长四类指标进行分解,对公司的日常经营和管理过程中的过程指标进行有效控制,以促使结果指标达到预设目标值。以下内容提及的所有指标均为四个维度的关键绩效指标(以下简称 KPI)。

(1)财务指标体系的目标及分解

财务指标目标是增加营运收入,依托营运主业寻求集团其他产业的拓展,实现正的现金流。其中,净现金流是过程指标,结果指标包括利润、国有资产保值增值率。在结果指标中,对外投资回报率会影响利润,而利润将对国有资产保值增值率产生影响。

(2)客户指标体系的目标及分解

通过客户指标体系的建立,以提高公共交通对市民出行的吸引力,提升服务质量和企业形象。乘客满意度和社会满意度是过程指标,分担率和政府满意度是结果指标,通过使乘客和社会满意,从而使分担率得以提升,最终提高政府满意度。在过程指标中,乘客满意度会影响社会满意度;在结果指标中,分担率会影响政府满意度。

(3)内部流程/管理指标体系的目标及分解

内部流程/管理指标的目标是推进新技术以及信息化建设速度,提高客户服务水平,提升企业管理水平和管理效率。主要涵盖了以下几个方面的指标:①运营方面:安全运行间隔里程;千车千米人次;营运速度。②保修方面:车辆利用率。③场站方面:单车占地面积增长率。④基础管理:智能信息化程度。⑤业务拓展方面:公交市场占有率。基础管理指标、场站指标、保修指标是过程指标,运营指标是结果指标,通过对基础管理指标、场站指标和保修指标的控制,从而实现运营指标。

(4)学习/成长指标体系

学习/成长指标体系有利于建设高素质管理干部团队,提高员工技能水平,激发员工工作积极性。其中员工培训人次、员工结构优化度、员工满意度、企业凝聚力指数是过程指标,全员劳动生产率是结果指标。在过程指标中,员工培训人次会对员工结构优化度产生影响,员工结构优化度会影响员工满意度,最终影响到企业凝聚力指数。通过对上述过程指标的把握和控制,最终实现全员劳动生产率的提高。

四个维度的指标体系都围绕着企业战略目标的实现,由战略目标分解而来,同时也随着战略目标的改变而不断调整,形成制定、实施、完成、修整反馈、重新制定的循环过程,成为企业战略目标的测量计。

2.1.2 四个维度KPI之间的相互关系

将四个维度的绩效指标划分为三大类KPI:学习/成长类;内部流程/管理类;战略类 (包括所有的财务和客户指标)。这三大类指标之间的因果关系,以及各类指标内部的因果关系如图1所示。

(1)四维度指标之间的因果关系

学习/成长类指标对内部流程/管理类指标产生影响:当员工的工作质量和效能发生变化,必然影响企业的内部经营和管理效率,且二者具有正相关性。内部流程/管理类指标和战略类指标之间存在着相互影响的关系:当企业战略发生变化,必然要进行内部流程进行调整或再造;反之,当内部流程发生变化时,良性则企业战略目标越来越靠近实现,恶性则必须重新进行战略定位。

(2)学习/成长类指标内部的因果关系

学习/成长类指标主要有工作质量指标和工作效能指标,前者直接影响员工工作效能指标,工作质量包括员工结构优化度、员工培训人次等,工作效能指标包括全员劳动生产率、企业凝聚力指数、员工满意度等。当质量指标提升或降低后,效能指标将随之呈正相关变化。

(3)内部流程/管理类指标内部的因果关系

内部流程/管理类指标分解为五个方面的KPI,它们的相互关系是:基础管理指标(包括智能信息化程度、高档车比率、人车比等)支持业务拓展指标(包括市场占有率等)、场站指标(公交车进场率等)和保修指标(包括完好车率、抛锚率等);场站指标和保修指标又影响运营指标(安全运行里程、千车千米人次、营运速度、里程利用率和工作车率),是车辆日常运营的基础保障。

(4)战略类指标内部的因果关系

财务指标(包括国有资产保值增值率、对外投资回报率、净现金流、利润等)和客户指标(包括社会满意度、乘客满意度和分担率等)之间相互影响:客户指标的实现与否必然影响企业的财务指标的实现,而当财务指标发生变化时,可加强或减少对客户的投入,从而促使客户指标发生变化。

员工和企业的学习成长指标有利地支撑企业的内部流程和管理,员工通过团队学习和自我学习,提升其能力和素质,从而提高经营活动的完成效率。学习成长指标和内部流程管理指标共同支撑着企业战略类指标,最终促成企业战略目标的实现。

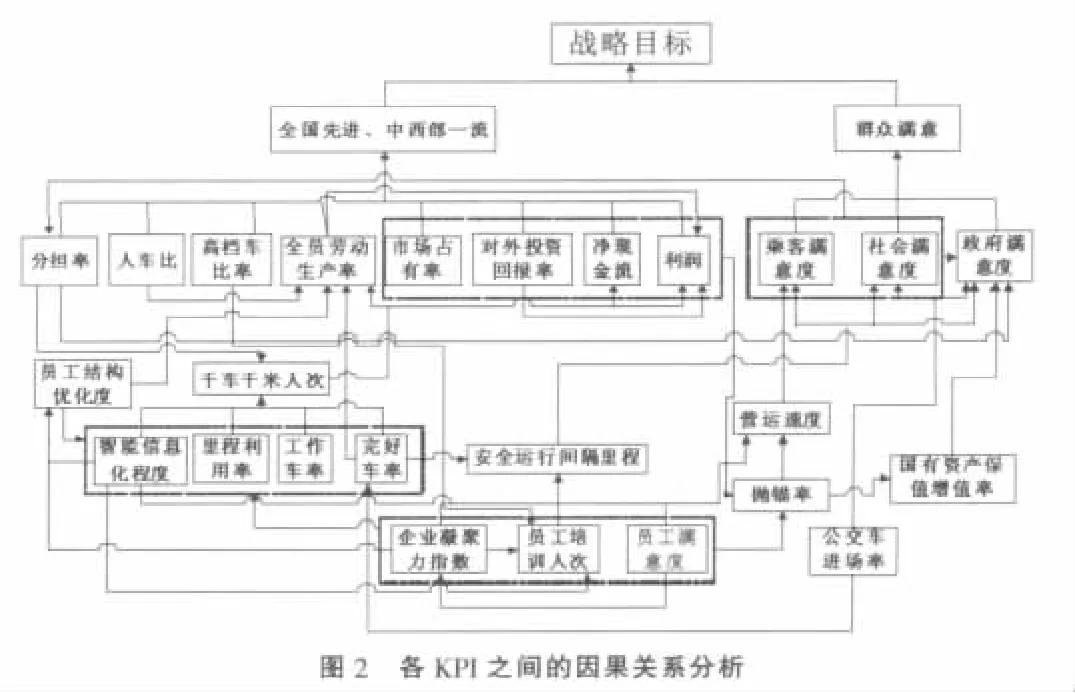

注:图1和图2中,均用带箭头的线条连接互为因果关系的指标,箭头的起点是因,终点是果,双箭头表示指标之间互为因果、相互影响。

2.2 各级关键绩效指标之间的因果关系分析

研究将关键绩效指标分为战略指标、中间指标和基础指标三个层面,以便更清晰的得出各级KPI之间的因果关系,有利于协调承担相连KPI工作的部门关系,有利于增强部门与分管领导之间、部门与部门之间以及部门内部的沟通效率,提高集团公司的整体工作绩效。

2.2.1 战略层面指标及其分解

公司的战略目标是三年内建成中“西部一流、全国先进、群众满意”的城市公共交通企业。对于“全国先进、中西部一流”的KPI分解:分担率、人车比、高档车比率、全员劳动生产率、市场占有率、对外投资回报率、净现金流和利润指标等。对于“群众满意”的KPI分解:乘客满意度、社会满意度等方面。下级单位/部门或员工主要围绕这些KPI开展工作,对KPI进行分解得出下级单位/部门或员工的工作考核指标。通过部门的相互配合和共同努力,完成关键绩效指标以实现战略目标。

2.2.2 中间层面指标及其相互关系

中间指标一方面支撑战略目标的实现,另一方面也需要其他指标给予支撑。具体KPI指标包括:千车千米人次、智能信息化程度、里程利用率、工作车率、完好车率、抛锚率、安全运行间隔里程、营运速度、员工结构优化度等。

2.2.3 基础层面指标及其相互关系

基础指标是实现战略目标的基础,它不仅对中间指标起支撑作用,也可能会直接支撑战略目标。具体指标包括:企业凝聚力指数、企业培训人次、员工满意度、公交车进场率等。

战略层面的指标是公司战略目标的直接体现,达到每个战略指标也就基本实现了公司的战略目标。中间指标是实现企业战略目标的重要支撑,也是评价企业战略目标能否实现的重要KPI。基础指标既是企业的硬件设施有力保障,也是企业文化等软件因素的根基。每个层面KPI的相互关系如图2所示,箭头指向代表相互支撑的关系,与图1的箭头含义相同。

[1]Yüksel,Dhsan,.Using the Fuzzy Analytic Network Pro⁃cess(ANP)for Balanced Scorecard(BSC):A Case Study for a Manufac⁃turing Firm[J].Metin Expert Systems with Applications,2009,37(2).

[2]张定安.平衡计分卡与公共部门绩效管理[J].中国行政管理,2004,(6).

[3]Sonalker,Prajakta,李海滨.平衡计分卡批判[J].科学与管理,2006,(3).

[4]Howard Rohm,Larry Halbach,孙路军.用平衡计分卡维持组织新的发展方向[J].科学与管理,2007,(6).