生猪电子交易市场开发瓶颈及其化解之道

2010-09-23大宗农产品交易所客户定位与市场开发方案研究课题组

“大宗农产品交易所客户定位与市场开发方案研究”课题组

(湖南农业大学 经济学院,湖南 长沙 410128)

生猪电子交易市场开发瓶颈及其化解之道

“大宗农产品交易所客户定位与市场开发方案研究”课题组

(湖南农业大学 经济学院,湖南 长沙 410128)

生猪产业风险催生了生猪远期交易商业模式。但目前生猪电子交易还处于发展初期,市场开发与拓展存在众多“瓶颈”,涉及思维认识、市场信誉、合约标准、交易成本、市场垄断和流动性等,对此,须采取以下措施予以化解:“政府部门扶持、产业战略联盟、样板客户示范”三管齐下,构建良性产业生态;“投资商+投资经纪商+生猪贸易商”分担风险、获取收益,推行做市商机制;建立“现货按期+现货挂牌+竞价交易” 多元化的交易方式,及建立“现货交收+协商交收+现金交收”的交收制度体系,实行交收制度多元化;分散生猪产业风险,推行“信贷+担保+保险+信用”的金融综合化治理;稳定经营拳头品种合约、改良合约标准、大胆尝试新品种合约,不拘一格修缮标准合约。

生猪;电子交易;市场开发;远期交易;市场瓶颈

Abstract:It is the risk of financial complex governance of hog industry that gave birth to the business model of the forward transaction of live hogs, but it still is in its early development stage. There are a number of bottlenecks for its market development and expansion, including the credibility bottleneck, the standard, the cost, monopoly, liquidity, etc..Then the countermeasures are correspondingly put forward in aspects of the industrial ecology, the market-making mechanism, the trading pattern, the settlement system, the financial governance and the improvement of the contract.

Key words:live hogs; E-exchange; market development; forward exchange; bottleneck

一、问题的提出

远期交易商业模式具有发现价格并套期保值的功能,利用远期交易模式可以形成一套成熟的运作机制,达到规避市场价格风险的目的。远在明清时期,苏杭发达的丝绸产业,就衍生出桑叶远期交易。桑叶新鲜程度极高,供求不确定性较大,且交易时间集中而短折,叶市呈现高价格风险。“谚云仙人难断叶价,故栽与秒最为稳当。”“桑之贵贱,最难逆料,先时买定,必平价也。”[1]

随着信息技术的发展,电子交易市场成为典型的远期交易商业模式。在金融危机的大背景下,大宗商品价格跌宕起伏,运用金融衍生品(期货、期权、远期交易)发现价格与套期保值是市场交易方规避风险的有效途径,因而,大宗商品电子交易市场得以迅猛发展。到目前为止,全国大宗商品电子交易市场已达200余家,交易品种涵盖了石化产品、工业原材料、大宗农产品等300余种。生猪是一种典型的大宗农产品,以湖南生猪市场为例,据湖南省畜牧局统计,2009年湖南省出栏生猪7 858万头,同比增长3.2%,出栏生猪约占全国的11%,出栏数全国第二,生猪外调数全国第一,养猪业产值达到1 187亿元,占畜牧业总产值的78%,占农业总产值的34.32%,养猪产业已成为湖南农业经济的第一大支柱产业。生猪产业能否健康发展,直接关系到市场物价、居民生活质量和农民收入情况的好坏,因此,政府十分重视生猪产业的发展。但由于疫情、市场供求的经常冲击和困扰,养猪业已成为高风险的弱质产业。例如,2010年湖南生猪市场行情呈现冰火两重天,市价从9元/kg攀升至14元/kg,目前还处于不断上升阶段。生猪产业市场风险加剧催生了生猪电子交易市场的发展。

生猪电子盘是典型的远期交易模式,即以现货交易为基础、以期货交易为机制、以远期交易为主体的一种 B2B(Business to Business)的电子商务平台。其经济特征为现货仓单标准化、网上交易集中化、双向交易对冲化、可自由调节履约金的杠杆化,即不是变相现货,也不是变相期货,更不是简单的B2B电子商务模式。运用生猪电子盘,一是发现价格。汇聚信息流、物资流、资金流,形成生猪价格稳定合理的预期,形成科学的价格发现机制,成为解决生猪市场“蛛网模型”的重要途径。二是套期保值。生产商可以先卖后养,锁定价格,取得平均利润,实现套期保值。三是信息共享。通过电子盘将生猪养殖、流通、屠宰加工、猪肉批发以及零售等各环节信息集中于网络,实现对生猪产业链各个环节的实时跟踪、有效控制和全程管理,达到信息共享、资源共用的目的[2]。

目前我国有三家生猪电子盘:湖南御邦大宗农产品交易所、苏州大宗农产品交易所、重庆农畜产品交易所,其交易方式涉及现货按期、现货挂牌、集合竞价,主要为中远期交易。整体来看,目前生猪电子交易市场不同程度存在有效客户较少、盘面不活跃等问题,亟待找出问题,寻求对策。

二、生猪电子交易市场开发“瓶颈”

1. 思维瓶颈——市场参与主体认识问题

2010年7月,中国青年报载文,发出了大蒜、普洱茶电子盘是变相现货还是变相期货的质疑[3],引起各大网站纷纷转载和讨论。质疑声中,大宗农产品交易所的生猪电子盘更是被称为民间版生猪期货[4],凸现出这种商业模式的理论困惑及实践困境。为深入了解市场主体对生猪电子盘的认知情况,笔者所在的“大宗农产品交易所客户定位与市场开发方案研究”课题组设计问卷,调研生猪产业链节点厂商参与生猪电子交易市场的意愿,选取调研样本60家,包括生猪生产商、屠宰商、饲料商、生猪中介商、投资商。初步调研表明:市场各方对生猪电子交易模式兴趣较高,但缺乏相关实际操作经验,普遍存在观望、质疑心态。

2. 信誉瓶颈——交易所公信力问题

生猪电子交易平台虽然一般实行自律为主的会员制,运作公司化,是行业市场参与主体付费使用的公共平台,具有非竞争性。虽然平台一旦建起并运作,多一个参与不会增加额外成本,但可以防范“免费乘车”情况发生,即具有排他性,因此,生猪电子交易平台是一种典型的俱乐部产品,必须具有公信力和美誉度。

现在看来,市场参与方虽对生猪电子交易平台普遍感兴趣,但心存疑虑、甚至担忧资金安全,谨慎有余、接受、尝试并参与的意愿不足。究其原因,除了市场参与方本身对生猪电子盘功能的认识问题外,还有以下原因:一是从宏观环境来看,市场坑蒙拐骗犯罪时有发生,假冒伪劣产品充斥市场,尤其是电子商务已成为诈骗与纠纷高发的重灾区,导致潜在的市场参与主体不敢越“雷池”一步。二是从微观环境来看,从山东龙鼎电子盘多空对赌事件到山东寿光蔬菜涉黑交收风波,从华夏卷款潜逃事件到寿光大蒜爆炒事件,上海普洱茶 06合约交易争端,电子盘乱象纷生,加之媒体负面报道较多,歪曲了大宗商品电子交易市场,这些丑闻更使潜在的潜在市场参与主体望而却步,甚至专家担忧“大宗商品电子交易何处何从”[5]。

3.标准瓶颈——电子合约标准化问题

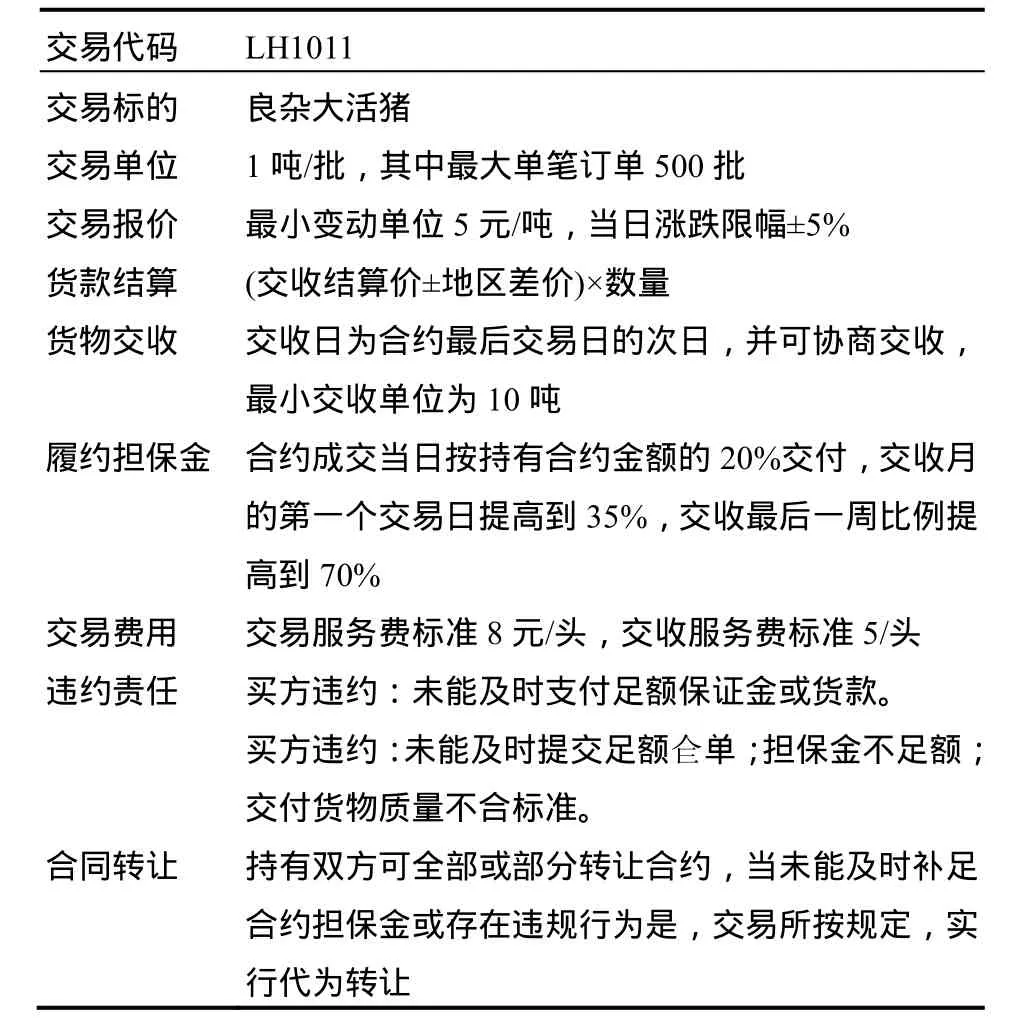

根据国内外经验,远期合约品种、期货合约品种上市一般要具备以下四个条件:1)大宗商品,有大量的现货交易;2)价格频繁波动;3)品质容易划分;4)耐储存。生猪活体作为中远期交易品种,优势与劣势都很显著。我国生猪出栏量、存栏量与消费量均占世界产量的半壁江山,是现货贸易大国与生猪消费大国,价格始终呈现“蛛网模型”困境,波动频繁且剧烈,适合开发中远期交易。但由于良杂活猪品种、饲养方法等诸多条件不同,传统现货交易,凭经验,看体型、定价格(头小、无明显腮肉,前后躯丰满,腹部小,背线与腹线平直,体质结实、外型紧凑),生猪品种差异很大,品质难以划分。当前,电子交易合约标准只能求同存异,简略划分,我国三个生猪电子交易所设定的标准一致,即生猪体重100公斤,允许最大偏差为±10%;背膘厚≤2.5厘米。另外,良杂活猪不便运输,尤其是不便储存,因为大众消费习惯主要是冷鲜肉,冰冻后口感要差得多。正因为生猪作为远期交易品种的劣势,生猪合约交易达成之前双方并不直接见面,所以生猪交收存在标准化瓶颈。

4. 成本瓶颈——交易费用问题

远期交易的交易费用主要在保证金与开户费,目前交易所开户费采取先征后返的形式,势必存在资金占用。而为降低违约风险,交易所还要求合约买卖方支付相当于当期合约价值20%的保证金。合约卖方可以以期望价挂牌,实现套期保值,但必须支付20%的保证金。其理由是:如果市场真跌,则卖方必提出交收,因为他可实现套期保值,当然不会违约;而如果市场行情上涨,出卖生猪能获得比保证金更多的利润,则卖方就会违约出卖生猪。合约双方必先支付20%的保证金,进入交收月份的第一个交易日起,履约担保金标准提高到持有合同金额的35%,最后交易日前的第五个交易日起到交收日,履约担保金标准提高到持有合同金额的70%的保证金,一方违约将损失保证金,这样可以确保交收的执行。这样占压了大量流动资金,不利资金周转,可见还是交易费用比较大。

5. 垄断瓶颈——生猪生产商与大型肉联企业市场对接问题

生猪养殖企业与屠宰加工企业存在着以品质为核心的委托代理关系,这种关系可分为三种类型情况: 市场定价契约、批发价契约、收益共享契约,目前两者关系以市场定价契约为主,即两者之间没有任何长期的合作关系,都是临时通过市场进行交易[6]。由于生猪生产商数量多而分散,缺乏讨价还价合力,大型肉联企业成为寡头经营的屠宰加工商,处于垄断地位。在现货市场,根据市价收购,屠宰商定级,屠宰后按出肉率结算,顺价销售,甚至延期结账,市场风险完全由生产商承担。而生猪电子交易模式的交易标为标准化电子合约,要求交易双方在交易系统上完成签约、交易、定级、结算,交割以标准仓库为参照,按相关升贴水规定进行调整并核算。相比较而言,电子交易模式与已有的屠宰商占强势地位的经营模式冲突,屠宰商不愿放弃垄断优势来参与电子交易市场。只有在生猪行情特别紧俏时,为了稳定货源,屠宰商才有参与意愿。因为,市场行情猛涨时,热鲜猪肉零售量急剧增加,屠宰商不但加工成本因涨价而提高,且货源无法得到有效保障,此时通过电子交易市场采购,可以稳定货源、锁定利润。

6. 流动性瓶颈——远期合约市场质量问题

Amihud和Mendelson(1988)指出“流动性是市场的一切”。对于期货市场来说,流动性影响期货市场的竞争力[7];同样,流动性对于电子交易市场来说具有同等重要的地位。流动性是决定电子标准化合约生存性的重要因素,也是衡量电子交易市场质量的一个重要指标,良好的流动性有助于电子交易市场基本功能的实现;如果交易者可以迅速地买卖电子标准化合约,且其交易对于市场价格几乎没有影响,则说明该电子交易市场富有流动性。从成交时间、成交量、价格波动三方面的特征来看,生猪电子盘成交速度有待提高,成交量有待增加,价格波动幅度小,持仓量较小,换手率较低,盘面不活跃,说明生猪电子盘存在流动性瓶颈。

三、生猪电子交易市场开发“瓶颈”的化解之道

1.“政府部门扶持、产业战略联盟、样板客户示范”三管齐下,构建良性产业生态

生猪电子交易要解决思维瓶颈、信誉瓶颈,必须采用组合拳,争取政府扶持,建立战略联盟,并且锚定重点客户,作为样板客户并示范性建立生猪电子交易业务,才能达到立体效果,从而打破思维定势、建立公信力。

首先,争取政府部门扶持。“猪粮安天下”,粮、肉是居民膳食结构的主体,政府有责任保证猪肉的有效供给,维持猪肉的价格稳定。面对生猪的“蛛网模型”困境,政府出台了相关政策,包括母猪补贴、母猪保险、育肥猪保险、猪肉收储,但这些政策隔靴搔痒,既不能治标,更不能治本。治本之策在于出台优惠政策,鼓励生猪产业链节点商家参与中远期交易,进行生猪产业的金融综合治理,发现价格并套期保值。如美国农产品价格支持政策体系包括销售援助贷款与贷款差额补贴、反周期补贴和平均收入补贴等,已减少生猪生产补贴,增加生猪厂商参加生猪期货规避风险的信贷优惠政策[8]。因此,要能完善生猪电子交易市场,缓解生猪价格的“蛛网模型”困境,政府应该而且可以出台扶持政策。例如,利用相关的财政金融政策扶持,包括财政补贴、税收优惠、税收支出、信用担保、贴息贷款;畜牧行政部门牵线搭桥,开展生猪电子交易市场业务推介与业务对接活动;以生猪电子交易所价格指数为基础,利用媒体(报纸、电视台、网络)播发生猪价格指数。

其次,建立产业战略联盟。建立生猪电子交易所,可以说利在当代、功德千秋,商机无限,但仅靠交易所一家这块蛋糕吃不到、吃不下、吃不消。因为生猪电子盘是生猪产业的金融衍生品市场,交易所缺乏生猪行业背景与金融背景,应选取生猪产业链节点龙头厂商,联系金融行业的活跃银行,建立生猪电子盘战略联盟。战略联盟形式可以引进战略投资者参股,或建立合作伙伴,提供信用担保、业务捆绑等。

再次,建立示范性样本客户。生猪电子盘客户定位与市场开发要抓住关键,锚定样本客户,重点开发,充分发挥典型示范作用。就生猪厂商而言,电子盘批量交易、批量交割,只有大型猪场才有这种参与中远期交易的利益动机,以规避风险、锁定利润。所以,生猪电子交易所不应四面出击,而应锚定5000头以上的样本猪场,重点“轰炸”、重点开发、重点服务,要让生猪厂商认识到在生猪交易所销售生猪,就是身份与势力的象征,品牌与质量的体现,这样才能充分发挥样本客户的羊群效应、示范效应。

2.“投资商+投资经纪商+生猪贸易商”分担风险、获取收益,推行做市商机制

作为金融市场的核心之一的交易制度,就是直接或间接将买卖双方的委托撮合成交的方式。做市商制度①和竞价交易制度②是国际金融市场上两种主要的交易制度。美国纳斯达克(NASDQ)市场就是做市商制度的源头与典范,做市商制度逐渐从传统的柜台交易制度发展演变为规范的交易制度,并在美国证券交易市场中起着举足轻重的作用[9]。美国芝加哥商品交易所(CME)实现做市商制度与竞价交易制度并存。张五常在《香港期市的局限》一文中指出:期货市场必须要有专家能比非专家有较准确的估计期货未来的供应或市价的动向,必须要有专家能以较低的成本存货(即期货市场的货物)。做市商(Market Maker)充当期货市场中的专家,做市商作为市场参与者,在期货市场上提供市场流动性并形成期货价格,以提高期货市场的效率和引导期货价格的走向。同时做市商作为场内的批发商(Dealers),或经纪人的经纪人(Broker’s Brokers),从而提供市场的即时流动性[10]。

大宗农产品交易所作为公共交易的电子平台,不能参与交易,面临流动性瓶颈(有效客户少、盘面不活跃困境),但可以引进投资商、投资经纪商与生猪贸易商,分担风险、获取相应收益,推行做市商机制:即引进生猪贸易商,生猪价格超跌,签订买入合同,并在交易所现货挂牌卖出;引进投资商进行投资交易生猪合约超跌时买进,超高时卖出;引进投资经纪商为投资交易提供服务。

3. 建立“现货按期+现货挂牌+竞价交易”交易方式体系,实现交易方式多元化

目前,三大生猪电子交易所的交易方式主要是现货按期③,建议对于与标准合约差异比较大的生猪特色品种,采用现货挂牌加协商交收的交易方式。如具有四大名猪之一的宁乡猪,口感纯正、味道鲜美、货源紧俏,则可以采用现货挂牌、协议交易的模式,现货基础打牢以后,可以考虑制定标准,推出宁乡猪电子合约。可以推出种猪品种、为遗传商量身定做电子标准合约。此外还可以推出仔猪现货挂牌交易等。生猪现货交割,可制定质量升贴水规则、交收地区升贴水规则,并实行协议交易与协议交割。为规避生猪标准差异风险,还可以推出竞价交易方式。其交易机制类似拍卖机制,即交易所提前公告交易标生猪的品种与质量,交易系统中的标的由市场挂出,竞买与竞卖分两个模块,买方参与竞买,一定时间内,价高者竟得;卖方参与竞卖,一定时间内,价低者竟得,成交后交收。

4. 建立“现货交收+协商交收+现金交收”的交收制度体系,实现交收制度多元化

在成熟的期货市场上,集中竞价形成的期货价格实质上是交易者对不同信息通过博弈形成趋同信息的度量,价格只不过是信息度量值之一,而整个期货交易并不涉及实物交割。CME于1966年2月推出的lean hogs期货合约,1997年2月采用以现货指数计价的现金结算制,生猪期货并不采用实物交割的方式,其目的在于充分发挥期货市场价格发现功能,规避生猪活体合约标准化而带来的交割困境[12],因为现货交割必须考虑生猪的运输损耗、交割地点、交割质量等标准差异。另外,还可以避免期现套利行为以及多逼空事件发生(如琼天胶事件)。生猪电子盘可以考虑以现货交收制度为主、以升贴水制度、协商交收制度为辅,并编制生猪价格指数,取得生猪参与方认可,形成权威价格指数,逐步过渡到参照生猪价格指数,实行现金交收制度。如渤海商品交易所,主要交易品种是煤炭远期合约,编制了动力煤价格指数,并被国家发改委认定为全国煤炭价格指数。

5. 分散生猪产业风险,推行“信贷+担保+保险+信用”的金融综合化治理

戴维尼珠宝行采 BBC商业模式,即企业(Business)加银行(Bank)将产品销售给客户(Customer),联手银行,通过银行担保、开发银行客户来销售钻石,打造中国“蓝色尼罗河”(美国的Blue Nile公司,全球最大在线钻石销售商),成为“2010中国最佳珠宝购物网站”,市场份额占30%,甚至一度达到50%以上。与银行合作卖钻石,不仅可以解决我国电子商务面临的诚信问题,还能扩大自己的潜在客户群。

当前,产业资本与金融资本呈现融合增长的趋势,生猪产业风险急需金融综合化治理,通过现代金融手段改造传统的生猪产业及其商业模式,用金融衍生工具分散产业风险,如生猪期货、生猪远期交易,通过金融资本共生模式来实现产业改造、产业升级与产业发展[12]。借鉴戴维尼珠宝行成功的商业模式,生猪交易所可以联手银行、担保公司、保险公司,对生猪电子交易商业模式进行金融综合治理与改造。一是引进银行为交易所提供保证金托管,为市场参与方提供信贷,缴纳保证金,以缓解流动资金困境;二是引入担保公司对违约风险担保,缓解参与方的资金周转压力;三是引入活跃银行、保险公司为交易所保证金违约风险提供担保,一旦出现风险由银行、保险公司提供赔付,以解决电子商务普遍存在的诚信瓶颈;四是对经营稳健、资金雄厚、商誉良好的公司,可以通过商业信用,实行弹性保证金,降低保证金比例。

6. “稳定经营拳头品种合约、改良合约标准、大胆尝试新品种合约”,不拘一格,修缮标准合约

首先,稳定经营拳头品种合约。既然期货有发现价格与套期保值的功能,为什么世界上近六十万种商品中,就只有二、三十种能成功地发展期货市场?香港著名经济学家张五常给出了答案,期市的形成必需满足五个条件:一是货物必须有固定而可量度的品质,及不过高的量度费用;二是市价要一清二楚,且常为众所认同;三是货物的市价要常有大幅度的波动;四是有关货品未来的供应或市价的动向,必须要有专家能比非专家有较准确的估计;五是期货市场的货物,必须要有专家能以较低的成本存货。考量大宗农产品交易所目前交易良杂大活猪合约,如果进行适当的技术处理,基本符合以上五个条件(表1)。而且CME推出的Live Hogs、Lean Hogs、Feed Hog等期货品种有比较成功的经验可资参考,所以能稳健经营良杂大活猪这个拳头产品。

表1 良杂大活猪交易现货按期电子交易合同

其次,改良现有合约规模。CME推出的金融期货小型合约(E-min)成功,并在2000年7月顺势上市了小型 Lean Hogs 期货合约,交易单位 10 000磅,为标准合约的四分之一,不仅满足了全球投资者全天候投资需求,而且极大活跃了Lean Hog期货合约的交易,并被誉为“农产品市场历史、文化和技术的完美结合”[13]。而目前我国三个生猪电子交易所合约交易单位均为1 000 kg,交易金额较大,流动性较差。因此,参照CME成功的经验,可以将交易单位缩小为100 kg一批,以增加合约的流动性,活跃盘面。合约规模的减小会使一个市场的小额投资者中非理性的噪声交易者增多,会在增加交易量的同时加大价格的波动性,但较小的合约规模有利于小额交易者入市,从而增加市场总的交易量,最终使市场总的流动性增加。而小额交易者中投机者一般比套期保值者多,他们更倾向于进行短期交易,这样市场深度和宽度增加,买卖价差缩小。对于大额交易者来说,减小合约规模会增加其协商成本,但大额交易者将从市场深度与宽度的增加方面获益。

再次,大胆尝试新品种。目前生猪电子交易市场合约品种有良杂大活猪(三元猪)、冻干精膘、冻片猪肉、盐湿猪皮等,但除此之外,生猪合约还可以推出种猪、仔猪合约、地方特色的土特猪(如宁乡猪、金华猪、太湖猪、藏香猪)。而生猪电子交易市场所在的农产品交易所还可以考虑以生猪合约为主体、多元化发展农产品电子合约,如重庆农畜产品交易所就推出了金银花远期合约,湖南可以推出湘潭湘莲、安化黑茶、金银花、祁东黄花菜等地方特色农产品合约,以促进产业发展与农民增收。

注释:

① 做市商制度,也叫报价驱动(Quote-driven)交易制度,是指证券交易的买卖价格均由做市商给出,买卖双方的委托不直接配对成交,而是从市场上的做市商手中买进或卖出证券。

② 竟价交易制度,也叫委托驱动(Order-driven)交易制度,是指买卖双方委托报价提交指令,市场的交易中心以买卖双向价格为基准实行撮合,完成交易。

③ 现货按期,即远期交易的另一种提法,以示与期货交易区别。

[1] 黄敬斌.明清以来江南蚕桑区叶市上的远期交易[J].复旦大学学报:社科版,2009(1):119-126.

[2] 易法敏,周双德.发展电子商务平台有利于平抑农产品价格波动[N].光明日报,2010-02-09.

[3] 郑燕峰.大蒜、普洱茶电子盘:变相现货,还是变相期货[N].中国青年报,2010-07-05.

[4] 魏跃明.生猪如果期货,谁家欢喜谁家愁?[N].北方牧业,2009-07-15.

[5] 胡俞越.大宗商品电子交易市场何去何从[J].投资北京,2008(7):50-53.

[6] 胡 凯.生猪供应链节点间的行为策略与契约研究[D].南昌:南昌大学博士论文,2007:147-152.

[7] 杨艳军.期货市场流动性理论与实证研究[M].北京:知识产权出版社,2007:1-3.

[8] 杨 芳.美国农产品价格风险管理的经验及借鉴[J].农村经济,2010(2):125-129.

[9] 顾军妹.初探美国证券市场做市商制度[J].深交所,2008(7):65-66.

[10] 曾海兴 袁 军.期货做市商行为分析[J].经济师,2007(5):85-86.

[11] 罗孝玲,刘智星,饶红浩.利用期货市场推进我国生猪产业化[J].求索,2004(1):52-53.

[12] 杨枝煌.我国生猪产业风险的金融化综合化治理[J].农业经济问题,2008(4):31-34.

[13] 陶一山.我国生猪现货及期货市场研究[D].长沙:中南大学博士论文,2006:102-103.

责任编辑:李东辉

Bottlenecks of the live hogs E-exchange market development and its governance

Research group in customer orientation and market development of primary agricultural exchange center

(College of Economics, Hunan Agricultural University, Changsha 410128, China)

F724.6

A

1009-2013(2010)06-0064-06

2010-10-31

湖南御邦大宗农产品交易所客户定位与市场开发方案研究项目(10070);湖南农业大学重点学科产业经济学建设项目;湖南软科学研究项目(2009ZK3026)

杨 林(1970—),男,湖南湘阴人,中南财经政法大学经济学博士生,副教授,研究方向为公司金融与治理,系本课题组负责人。课题组成员为:周文玉、杨乐纯、周光、杨淇、周发明、罗光强、尹德明、张国政、杨艳军、杨林。