新巴塞尔协议下我国上市银行资本补充方式探析

2010-09-06刘娜

刘 娜

(安徽大学经济学院,安徽合肥 230039)

新巴塞尔协议下我国上市银行资本补充方式探析

刘 娜

(安徽大学经济学院,安徽合肥 230039)

从新巴塞尔协议下的资本监管要求和银监会出台的新指导意见出发,分析了目前我国上市银行的资本充足情况,并在对上市银行各种资本补充方式优劣势比较分析的基础上,就当前上市银行再融资潮中资本补充方式的选择进行了探析。

上市银行;再融资;新巴塞尔协议

为控制商业银行激增的信贷规模和降低银行的经营风险,2009年8月以来,银监会逐步推行以资本监管为核心的新巴塞尔协议,提高对主要商业银行资本充足率和核心资本充足率的要求,导致中国银行业目前面临数千亿元再融资缺口。银行需要补充资本金保持信贷持续投放,而主管部门则出于市场承受力考虑,倾向于压低融资规模,并控制节奏。

一、新巴塞尔协议下的资本监管要求

自1988年巴塞尔协议被公布和实施以来,商业银行明显增加了资本金数量,因此这一协议很大程度上增强了银行系统的稳定性。2006年公布的以资本监管为核心的新巴塞尔新协议基于三大支柱:

(一)最低资本金要求

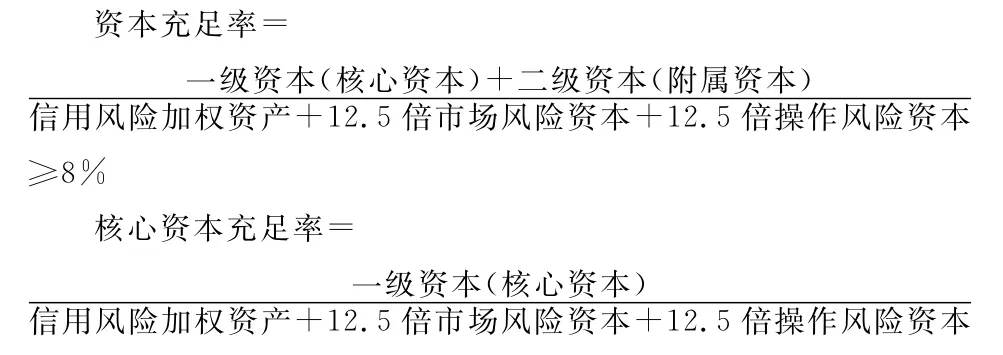

巴塞尔协议规定资本金的构成包括一级和二级资本,即核心和附属资本。其中,一级资本主要指实收资本、资本公积、盈余公积和未分配利润,二级资本包括一般准备、重估储备、优先股、长期次级债、可转换债券和混合资本债券。同时协议对资本充足性做如下规定:

(二)监督审查过程

新巴塞尔协议提出:银行必须从自身的风险特征出发,建立测定资本金充足状况的管理过程;监管机构也必须检验银行内部的资本金充足率评估系统,检验银行的资本金管理策略以及银行资本金充足率,在银行资本金水平不足时及时采取措施促使资本金水平达到监管要求。[1]

(三)市场纪律

根据新协议,在各国监管机构的管理框架下,银行有权力决定披露哪些重要的信息,但应该披露的信息包括:资本金构成的主要特性、一级资本的构成及各构成要素所占比例、二级资本的数量等。

二、我国上市银行资本充足性现状分析

截至2009年底,我国国有商业银行和股份制银行中共有14家完成改制上市,进一步拓宽了资本金补充渠道。但与此同时,银行总资产规模与信贷规模的迅速扩张也会加剧银行系统的经营风险。为控制商业银行激增的信贷规模和降低银行的经营风险,2009年10月下旬银监会向各大商业银行下发了《关于完善商业银行资本补充机制的通知》(以下简称《通知》),明确要求主要商业银行(含国开行、国有商业银行和股份制银行,下同)核心资本充足率不得低于7%,其他银行核心资本充足率不得低于5%,并规定主要商业银行发行次级债等资本管理工具的额度不得超过核心资本的25%,2009年7月1日以后持有的其他银行的长期次级债不计入附属资本。

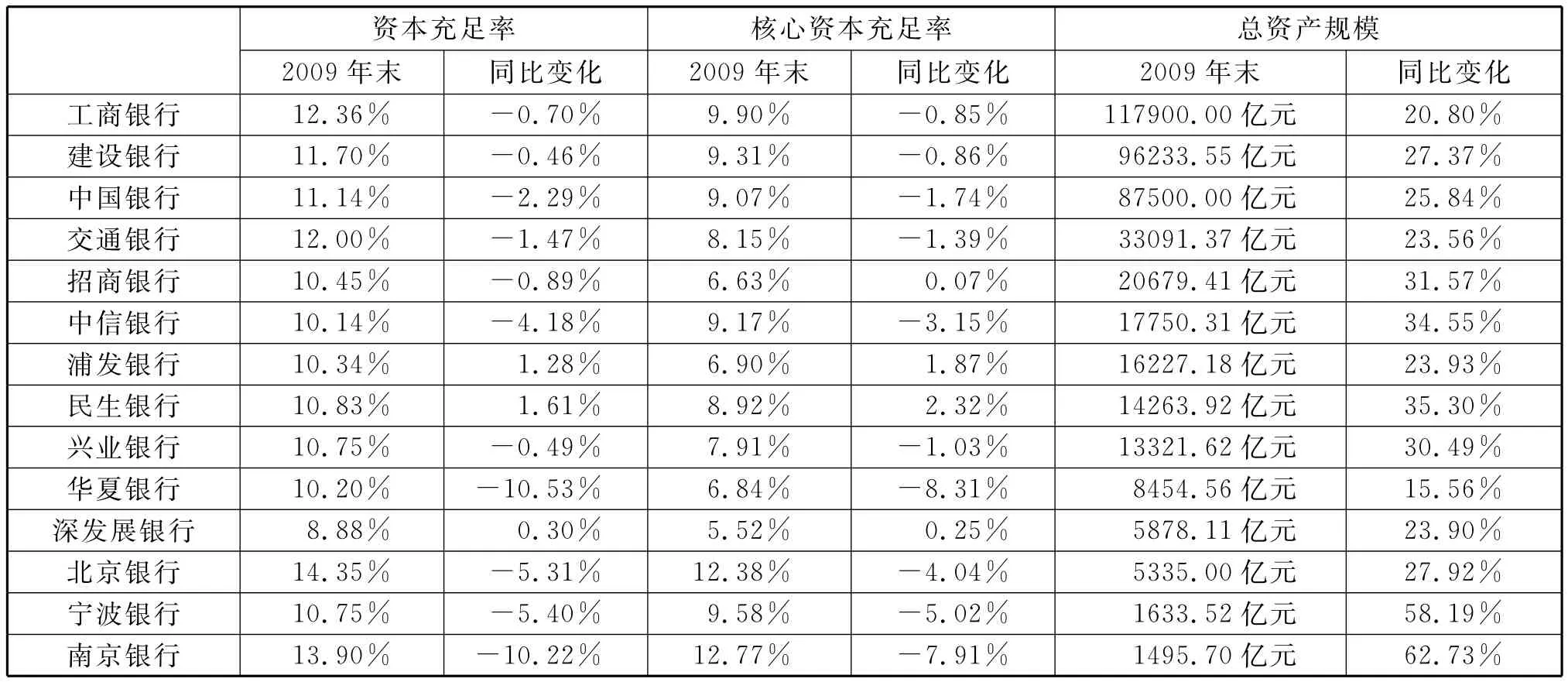

从各上市银行公布的2009年度报告来看,总资产扩张和信贷规模的激增消耗了大量资本金,导致上市银行的资本充足率大幅下滑,部分上市银行核心资本充足率已经低于银监会规定的7%(见表1)。而随着新巴塞尔协议的推进,银监会在《通知》中不仅要求各银行以维持较高资本水平和保持资本质量为目标,还在资本充足率管理的框架下,提出商业银行应该根据本行的经营战略、风险状况和监管要求,制定资本管理规划,努力达到资本补充与消耗的动态平衡。

三、我国上市银行资本补充方式比较分析

上市银行资本补充的方式主要有两种:一是内源性融资,靠银行自身盈余的积累,主要包括留存利润、计提一般准备金;二是外源性融资,主要依托资本市场寻求资金补充,包括发行股票(含境外上市、配股融资和定向增发)、政府注资、可转换债券、长期次级债和混合资本债券。表2从上市银行的角度出发,对各种资本补充方式的优劣势进行了比较:

表1 各大上市银行2009年底资本充足率及总资产情况一览

表2 上市银行资本补充方式的比较

对上市银行而言,其目标是以尽量低的成本,在较短的时间内筹集到尽可能多的资本金。目前我国上市银行的资本金补充大部分来源于外源性融资渠道,其选择增加资本金方式的优先级依次是发行次级债——发行可转债——增发新股或配股。但具体运用哪种方式和规定哪些具体的条款来增加资本金,需要决策者充分考虑新老股东、大小股东之间的利益以及证券市场的具体情况。[5]

四、我国上市银行资本补充方式的选择

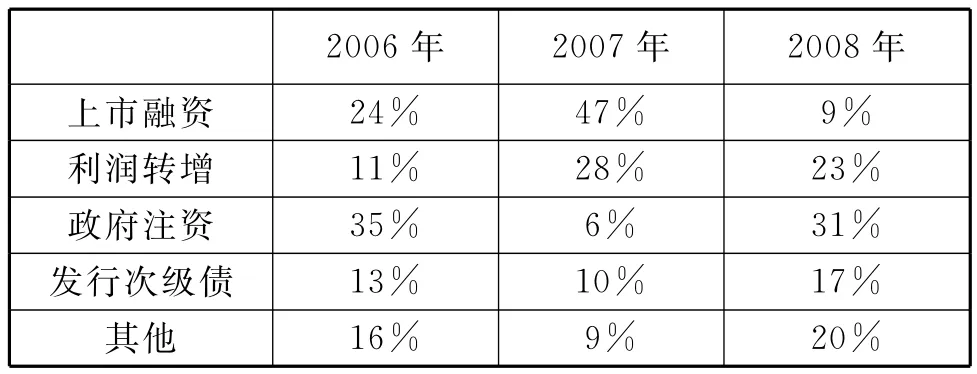

从2006-2008年主要商业银行的资本补充构成来看(表3),各融资方式所占比例并不稳定,主要呈现以下特征:

(一)银行上市过程中进行的资产重组大量依托于政府注资

从长期来看,银行上市后通过资本市场再融资以补充资本金,是银行业资产规模不断扩大和经营的市场化程度不断提高的必然要求。而利润转增规模不仅与当期银行盈利水平直接相关,也取决于特别是控股股东的利润分配决策和监管当局的政策要求。上市融资、政府注资和利润转增共同补充了银行的一级资本,其总和保持在全部资本补充的60%以上,因而提高了主要商业银行核心资本充足率。

(二)次级债发行规模较稳定

和计提一般准备金、可转债和混合资本债券一起,补充了二级资本,但每年占全部资本补充的比例一直低于40%。这也解释了2009年以后一些核心资本充足率达7%以上的上市银行,往往资本充足率不到监管部门所期望的11%~12%。

表3 2006~2008年主要商业银行的资本补充构成

从目前各上市银行2010年融资计划的进展(截至2010年4月)来看,不同规模和控股结构的银行所选择的资本补充方式也各不相同。

第一,大型国有上市银行主要以可转债加增发(或配股)方式补充资本金。从内源性融资渠道来看,自2009年年报公布融资计划以来,中央汇金支持三大国有商业银行将2009年的现金分红比例由50%降至45%,以提高三行通过内部积累补充资本的能力。但更大规模的资金仍将来自于资本市场,四大上市银行分别选择“A股可转债+发行H股”或“A+H”配股的方式,其中以大规模H股的发行减少对A股市场的冲击。考虑到配股成本一般低于增发与发可转债,且能降低未来股权稀释的风险,几家国有上市银行仍在酝酿的再融资方案更倾向于配股方式,但这受到其控股股东(包括中央汇金与财政部等)资金承受能力的约束。

第二,中小型上市银行更倾向于定向增发和发债。考虑到大规模上市融资对股价的下挫压力,此番再融资潮中,中小上市银行更倾向于定向增发和发次级债。由于再融资规模较小和股权结构约束条件相对较少,中小型上市银行容易吸引战略投资者和财务投资者进入。而通过股权融资补充核心资本又进一步扩展了银行通过发债来增加附属资本的空间。尽管银行间互持次级债受限,但保险机构及其他非银行金融机构对次级债的投资逐渐加大,使得发债融资更具规模。

第三,监管当局与市场因素共同影响各上市银行资本补充方式的选择。由于银监会对寻求再融资的上市银行有分红比例上的严格要求,使得上市银行只能在大规模分红和缴纳红利税后再进行更大规模的资本金补充。不仅如此,考虑到2009年至今A股市场的平稳震荡未能提供充足的市场信心,主管部门倾向于压低融资规模,并控制节奏,这使得上市银行的股权融资受到了监管当局和市场的双重制约。在这种情况下,上市银行不仅应重视创新性资本管理工具,如混合资本债券在资本补充中的运用;更应当完善内部治理结构和风险内控机制,提高资产质量与盈利能力,在此基础上寻求内部和外部融资来补充足够的资本金,才能从根本上提高资本充足状况和抗风险的能力,求得长远发展。

[1]约翰·赫尔.风险管理与金融机构\[M\].北京:机械工业出版社出版社,2008.

[2]周夏.浅析新巴塞尔协议框架下我国上市商业银行资本充足率管理\[J\].中国商界,2009(8).

[3]程婧瑶.我国商业银行的资本现状与改进对策\[J\].经济问题,2007(8).

[4]张丽华.我国国有商业银行资本充足现状及提高比率的路径选择\[J\].金融研究,2004(10).

[5]牛鸿,詹俊义,王晴.试论上市银行补充资本金的意义和形式\[J\].金融论坛,2004(9).

责任编辑:胡 晓

F830

A

1004-941(2010)03-0146-03

2010-04-15

刘娜,女,主要研究方向为金融计量和金融风险管理。