机械设备仪表类上市公司阶段性财务预警模型构建

2010-07-04李强

李 强

(河北经贸大学,河北 石家庄 050061)

一、研究背景

企业的财务预警问题一直是学术界研究的热点。美国次贷危机引发的国际金融危机中,金融业、汽车业等行业巨头相继被政府托管、注资或倒闭,百年知名企业轰然倒下,使得财务预警问题又成为焦点。

我国是一个制造业大国,从上市公司数目来看,截至2009年11月6日,沪深两市A股 1667家上市公司中,有1005家属于制造业,60%的比重已经说明了制造业在我国行业中的重要性。在此次美国次贷危机引发的国际金融危机中,我国制造业也受到了极大的影响,所以我国制造业进行财务危机预警对于企业自身风险防范具有重要的意义。

通过对国内外制造业财务预警相关文献的研究,笔者认为在该领域存在以下几方面的问题。

1.财务风险、财务困境状态的界定。国外研究学者大多将公司破产、无法清偿债务、流动性不足等认为是企业陷入财务困境。国内研究学者则大多将上市公司被执行ST作为企业陷入财务风险、财务困境或财务危机的标志,各状态的界定较为混乱。

2.样本匹配比率的选择。通过分析发现国内外研究中样本匹配比率基本上都是采用1:1配对,但是Zmijewski(1984)认为:如果在破产预测研究样本中两类公司比例偏离总体中两类公司比例,那么会高估模型的预测能力,为此许多研究学者选用1:3、1:5等其他比例进行研究,Berry、Linoff(1997)则建议在不平衡匹配样本中通过重复较少样本来达到平衡,从而获得较高的准确率。样本匹配比率的选取对模型构建有一定的影响,目前尚无定论选用何种比率最有利于财务预警模型的构建。

3.指标变量的选取。通过对现有文献的分析,在指标变量选取上主要有财务比率类、现金流量类、财务因素类(即包含财务比率和现金流量)、综合因素类(即包含财务因素和非财务因素)四种方式,其中以选取财务比率类为主。由于公司财务受多方面因素的影响,仅考虑一方面指标不足以有效构建财务预警模型,因此,综合考虑各方面的影响,选取综合类指标进行研究应是日后研究的主流。

4.模型构建分析方法。从现有研究来看,选用的模型构建分析方法主要多元判别分析、线性比率回归分析、多元逻辑回归分析、人工神经网络分析等,然而每种分析方法都有各自的优势与不足。陈凯凡(2005)、胡杨(2006)通过研究得出混合分析方法建模优于单一分析方法建模。混合分析方法(即使用两种或两种以上分析方法)构建模型,可在一定程度上弥补各分析方法的缺点,构造更加有效的模型,因此,使用混合分析方法或探求新的更加有效的分析方法,构建财务预警模型应该是日后研究的一个方向。

5.细分行业预警。各个行业在生产工艺、生产流程、管理运营等各方面都有各自的特点,表现在财务上即相关的指标变量有一定的差异,因此,它们对财务预警的影响作用必不相同。张祥、陈梅(2004)研究认为行业预警模型的变量选取和预测准确性与通用预警模型有所不同。按照《上市公司行业分类指引》对行业的划分,制造业又分为13个子类,因此仅仅针对制造业进行财务预警模型的分析与构建缺乏针对性,不能有效地对各子行业进行财务预警,因此应加强各细分行业财务预警。

从制造业各子类的上市公司来看,最多的为机械设备仪表类上市公司,有272家,占制造业上市公司的27%。加之,我国出台的十大产业振兴政策中,汽车、船舶、装备制造三类产业与机械设备仪表类行业几近相同,由此可以看出该行业的重要性,因此本文选取了机械设备仪表类行业进行财务预警模型的构建。

二、概念界定

财务风险一般有狭义和广义之分,从财务预警的角度来看,企业的财务风险不仅仅限于债务筹资后风险,因此本文中的财务风险指的是广义的财务风险。

综合国内外财务危机定义可知,国外学者又将其称之为财务困境,且主要把已破产作为判断标准;而国内学者根据一般企业资料难以获取以及少有破产等实际状况,主要以上市公司是否被执行ST为标准。

企业财务状况的恶化是一个循序渐进的、动态的变化过程,本文将此变化过程按照财务问题的严重程度分为财务风险、财务困境、财务危机、破产四种阶段状态,其动态变化关系如图1所示:

图1

笔者认为有必要将财务状况的恶化分阶段进行预警,构建各阶段的财务预警模型。由于我国目前的特殊状况,只能获得上市公司的相关数据信息资料,因此根据《股票上市规则》中企业连续两年亏损则被执行*ST的规定,本文将财务预警分为四个阶段进行:财务风险预警、财务困境预警、财务危机预警和破产预警。财务风险阶段为企业被执行特别处理前第一年亏损的阶段。财务风险预警是指根据企业正常阶段的数据,对其财务状况是否会恶化为财务风险阶段进行预警。财务困境阶段为企业被执行特别处理前连续两年亏损的阶段,财务困境预警是指根据企业财务风险阶段的数据,对其财务状况是否会恶化为财务困境阶段进行预警。财务危机阶段为企业连续三年亏损被暂停上市或终止上市的阶段,财务危机预警是指根据企业财务困境阶段的数据,对其财务状况是否会恶化为财务危机阶段进行预警。破产预警是指根据企业财务危机阶段的数据,对其是否会破产进行预警。财务危机预警和破产预警由于相关样本数据资料的匮乏,本文暂未考虑,本文主要对财务风险阶段和财务困境阶段的预警模型进行构建。

三、研究设计

按照中国证券监督管理委员会2001年4月3日发布的《上市公司行业分类指引》的规定,本文选取沪深A股机械设备仪表类上市公司2003—2009年间因连续两年亏损被执行*ST且被执行*ST前四年已上市的公司(共32家)以及相应年份、资产和行业相近的健康公司(32家)作为建模样本。

本着全面、有效、准确地反应和预测企业的财务状况的原则,本文从财务和非财务两方面选取了41个初始指标变量。财务方面从盈利能力、偿债能力、资本结构、营运能力、发展能力和现金流六方面选取了37个指标,非财务方面从股权结构、审计意见和流通股比例三个方面选取了4个指标。

根据阶段预警的概念,本文将使用T-4(T-i为被执行*ST前第i年)、T-3和T-2年的数据构建财务风险阶段财务预警模型;使用T-3、T-2和T-1年的数据构建财务困境阶段财务预警模型,因此样本指标数据的选取时间范围为1999—2008年(注:本文指标数据主要通过巨灵金融数据库以及各上市公司年报数据整理得到)。

四、变量的确定

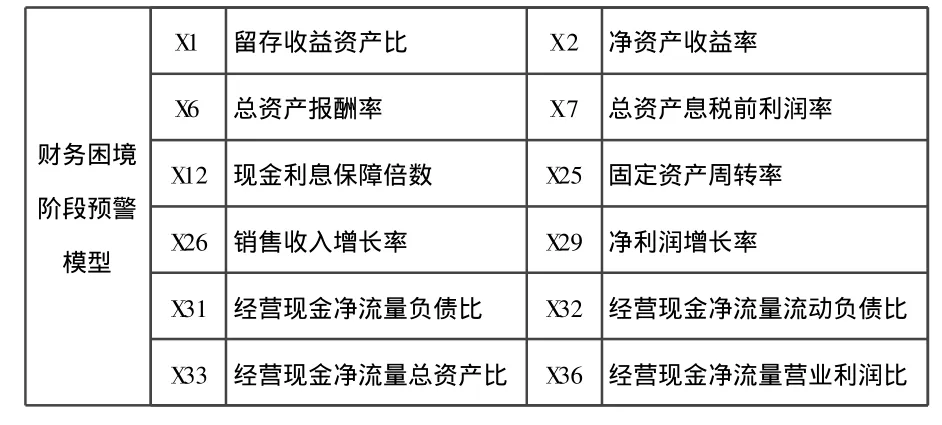

为了建立一个有效的财务预警模型,必须要了解财务困境企业与健康企业在哪些指标上存在着显著的差别,以挑选有效指标进行建模。利用SPSS13.0统计软件,本文先对T-4、T-3、T-2、T-1年数据进行了Kolmogorov-Smirnov检验,以检验各样本指标是否符合正态分布,以进一步确定显著性检验方法。从检验结果发现,仅有少数几个指标符合正态分布,指标整体上并不符合正态分布,所以只能采用非参数检验方法进行显著性检验。本文选用曼-惠特尼U检验法对指标进行了检验,结果显示离公司被执行*ST年份越近,两类企业指标显著性差异越强。在10%和5%的显著性水平上,各年指标的显著性差异有所不同,为了更好地选取有显著性差异的指标构建各阶段的财务预警模型,本文选取在10%的显著性水平下,T-4、T-3和T-2三年中全部通过显著性检验的指标作为财务风险阶段财务预警模型的指标变量;在5%的显著性水平下,T-3、T-2和T-1年全部通过显著性检验的指标作为财务困境阶段财务预警模型的指标变量,以消除不同年份指标变量显著性差异不同带来的相应模型只能应用于特殊年份的影响。最终选取的构建财务风险阶段、财务困境阶段财务预警模型的指标变量如表1所示。

表1 阶段预警模型选用指标变量

X1 留存收益资产比 X2 净资产收益率X6 总资产报酬率 X7 总资产息税前利润率财务困境阶段预警模型X12 现金利息保障倍数 X25 固定资产周转率X26 销售收入增长率 X29 净利润增长率X31 经营现金净流量负债比 X32 经营现金净流量流动负债比X33 经营现金净流量总资产比 X36 经营现金净流量营业利润比

五、模型的构建

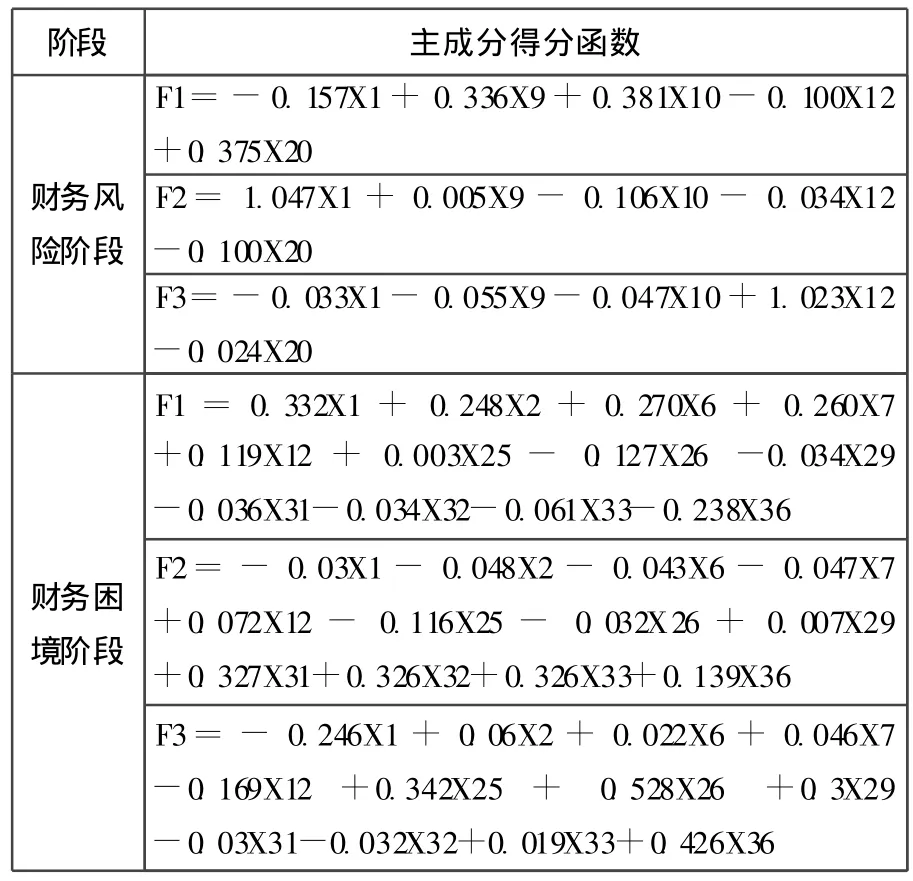

本文首先选用主成分分析对建模指标变量进行分析,选取主成分,以消除变量间的多重共线性,然后再利用Logistic回归对主成分进行分析构建模型。通过对各年的指标数据进行分析,各年指标都可以利用主成分分析。在财务风险阶段,本文选用大于特征值0.8的主成分,在财务困境阶段,本文选择大于特征值1的主成分,所得各阶段主成分得分函数如表2。

将上文选取的各阶段的主成分作为各阶段财务预警模型的自变量,财务风险阶段取T-2年净利润小于0的公司为0,T-2年净利润大于0的公司为1作为模型的因变量;财务困境阶段取T年公司被执行*ST为0,T年公司不被执行*ST为1作为模型的因变量,选用Logistic回归中的Binary Logistic进行分析,得到各阶段的模型系数,详见表3。

表2 各阶段主成分得分函数表

表3 各阶段模型系数表

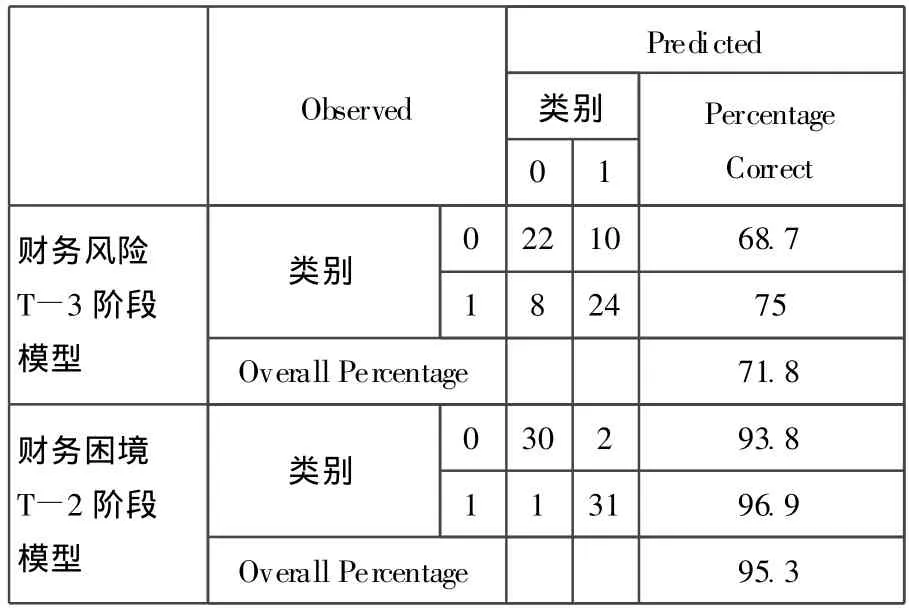

将各年的原始数据代入各阶段所构建的模型,以检验模型的预测能力。本文以0.5作为判定的临界值,得到的模型对各阶段的预测结果如表4所示,通过预测结果可知,模型具有一定的预测能力。

表4 各阶段模型预测结果

六、模型比较与结论

通过对两阶段的财务预警回归模型的构建,发现两者在以下方面有所不同:

1.模型指标变量

通过对选取的全部41个指标数据的差异显著性检验,依据指标在预测年度与之前两年中全部通过显著性检验为原则,以10%的显著性水平为标准,选取了5个指标作为财务风险阶段财务预警模型的变量,以5%的显著性水平为标准,选取了12个指标作为财务困境阶段财务预警模型的变量。从显著性水平上,T-4和T-3年的指标的显著性明显低于T-2和T-1年的指标的差异显著性,这也就说明,离企业被执行*ST越近的年份,两类企业指标表现的差异性越显著,离企业被执行*ST越远的年份,两类企业指标变现的差异显著性越小。从指标的数量上,离企业被执行*ST较远的T-4和T-3年,各年指标差异显著性不仅显著性水平低,而且具有差异性的指标少,符合条件的仅有5个;而离企业被执行*ST较近的T-2和T-1年,各年指标差异显著性不仅显著性水平高,而且具有差异性的指标较多,符合条件的有12个。两阶段所选的指标不仅在数量上不同,在内容上也不相同。例如通过财务风险阶段指标检验的5个指标中,仅有2个在财务困境阶段指标中仍表现的具有显著性差异,其它3个指标表现的不再具有显著性差异。而财务风险阶段差异性表现不显著的,又有10个指标在财务困境阶段表现的显著,由此也说明了建立分阶段财务预警模型的必要性。从模型中各主成分的权重来看,各个阶段中,各方面能力主成分对模型的主要影响各有不同,这也说明了在每个阶段主要影响企业财务状况的因素又各有不同,这也说明了建立分阶段财务预警模型的必要性。

2.模型的预测能力

由各阶段模型预测结果可知,各阶段模型都具有一定的预警能力,财务困境阶段模型预警能力较高,准确率达到 95.3%,财务风险阶段模型略低一点,也达到71.8%。由模型的预警能力以及指标选取时两阶段指标的显著差异性,可以得知财务风险阶段的预测较财务困境阶段的预测有一定的难度,财务风险的预测是企业风险防范的重要阶段,因此着重加强财务风险阶段的预警应是日后研究的重点和难点。

综上,针对机械设备仪表类上市公司构建该行业分阶段的财务预警模型,使财务预警模型更具有针对性,同时,通过模型的构建与比较,得出了有必要分阶段进行财务预警模型构建的结论。

[1]张祥,陈梅.制造业财务预警模型研究[J].华中科技大学学报(社会科学版),2004(3):61-64.

[2]陈凯凡.企业财务困境混合模型预测——基于上市公司财务数据的实证研究[D].暨南大学,2005.

[3]Zmijewski Mark E.Dietrich J.Richard.Methodological Issues elated to the Estimation of Financial Distress Prediction Models[J].Journal of Accounting Research.1984,22:59-82.

[4]高培业,张道奎.企业失败判别模型实证研究[J].统计研究,2000(10):46-51.

[5]胡杨,冯武.我国上市公司财务危机预警系统研究[J].经济研究,2006(2):12-15.

[6]张根明,向晓骥,孙敬宜.基于BP神经网络的制造业上市公司财务预警[J].山东工商学院学报,2006(4):56-61.

[7]徐勇.上市公司财务困境预测模型实证研究——基于制造业的实例[J].财会通讯(学术版),2007(1):47-50.

[8]李清.基于遗传算法的上市公司财务危机预测模型研究[J].数理统计与管理,2008(5):928-937.

[9]黄阳辉.基于非配对样本的制造业上市公司财务困境预警研究[D].长沙:中南大学,2007.