满足供求动机的商业银行业务创新博弈分析

2010-06-27□文/王茜

□文/王 茜

对外资银行经营业务和经营地域限制的放开,标志着中外资银行的竞争将步入正面交锋、全方位比拼的新时代。中资银行如何在传统领域继续保持优势地位,同时在激烈的竞争中立于不败之地,成为了关键所在。因此,商业银行开展业务创新具有重要的理论和现实意义。

一、引言

任何事物从产生开始都会不断地发展,金融也是如此。金融的发展来源于它的变化,它的变化来源于金融创新。商业银行作为金融领域的重要角色也在不断发展变化着。从开始仅仅办理短期存贷款,到可以购买政府债券,再到可以发放固定资产投资贷款和消费者贷款,直至成为今天的“金融百货公司”,这既是社会经济环境不断变化发展的结果,也是商业银行在经营管理上不断创新的体现和反映。

金融创新使经济得到发展,加强了金融在国家和世界经济中的地位。金融创新因此而具有了无限的魅力,吸引着无数人士去探讨、总结其规律,由此产生了许多不同的理论流派,形成了包罗万象的当代金融理论流派。西尔博提出“约束引致型金融创新理论”,他认为创造新型金融工具的目的是为了放松施加于金融企业的各种约束。凯恩、米勒、霍兰及戈德菲尔德等学者对监管与金融创新之间的关系进行了相应的研究,认为监管可能是金融创新背后的最主要原因。总的来说,认为影响金融创新的供给因素主要是全球化、技术和竞争,而需求因素包括价格风险、信用风险,流动性风险等。以上理论是一些主要的金融创新理论。前两者将研究重点放在了政府法律、法规的约束和监管的宏观因素上,缺乏从微观角度分析微观主体对金融创新的能动作用。同时,前面两种理论均只围绕满足供给动机的金融创新进行分析,未对金融创新满足需求的动机进行讨论。后一理论基本弥补了这些缺陷。

商业银行业务创新是金融创新的一个重要部分。银行业创新发生的领域主要包括规避金融管制,规避、防范金融风险和现代技术的应用。其中的业务创新主要是对微观风险的管理和防范。金融市场体制不健全与飞速发展金融事业之间的不协调,会加剧各金融行业尤其是银行业的经营风险。因此,在建立健全市场体制的同时,我们将目光投向了业务创新。

二、商业银行业务创新博弈分析过程

下面我们从满足供给和需求动机的角度,利用博弈论分析商业银行进行业务创新对其经营发展的影响。分析涉及银行和客户两个主体,其中的客户包括非银行客户和其他银行。在此,我们将问题简化,认为银行追求的唯一目标是经营业绩最优,而经营业绩只取决于银行办理业务的多寡。

(一)满足供给的动机。影响业务创新供给的因素有全球化、技术、竞争等。全球化、技术等其他因素最终均会引致竞争,为此我们将影响供给的因素归结为竞争。只研究竞争因素下,出于满足供给动机的业务创新对商业银行经营的影响。银行作为供给者,要满足自身对业务供给份额占有尽可能高的比率的需求,在竞争中取胜,就必须充分考虑消费者作为业务需求者的偏好。将商业银行开展业务满足供给的过程,看作是客户与银行博弈的过程。根据博弈,我们可以设置四个价值级别:5,2,0,-1。价值参数为(客户,银行)。

假设前提:竞争双方处于同样的市场且市场本身的限制忽略不计,外部条件完全相同。金融市场上的客户是需要业务服务的,即在同一家商业银行,客户办理业务获得的价值级高于不办理业务的情况。同时,市场上无其他金融机构可以为客户办理业务。

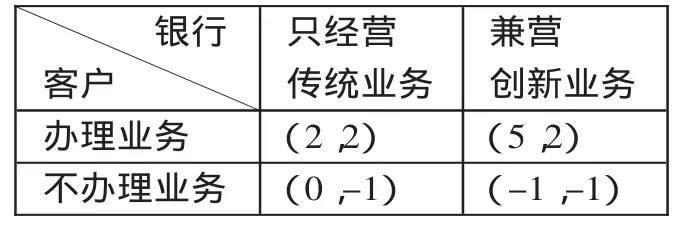

1、竞争为单纯价格上的竞争,而不掺杂其他竞争。在此,竞争双方除价格外,本身所具备的其他竞争条件相同。这时,客户作为银行业务的需求者,自然偏好价廉的业务。由于假设银行注重的只是办理业务的多寡,因此,不论他们的定价如何,只要客户办理业务,其价值级就为2,反之,则为-1。根据博弈论讨论单笔业务的情况,可得表 1。(表 1)

表1

由表1中数据可知:客户在低收费银行办理业务的价值级更高。因此,我们可以推断,低收费银行在提供业务服务的供给方面会获得更多的满足,即低收费银行将比高收费银行更加受客户的欢迎、经营业绩更好。

基于以上结论,我们不难设想:商业银行为了在竞争中处于优势地位,必然会争相降低收费,直至价格到达底线——成本水平,甚至低于成本的水平。现实中,经营业绩不只是取决于银行办理业务的多寡,还要取决于每笔业务的收入。收费太低以致于业务收入零增长、甚至负增长,这是不利于银行发展的。单纯的价格方面的竞争只会让竞争陷入非健康的恶性循环,并且在这个高度发展的时代,现在的客户追求的已不仅仅是价格上的优惠,而更多的是服务品质上的保障。因此,仅凭价格优势是很难打动客户的,价格竞争实非长久之计。

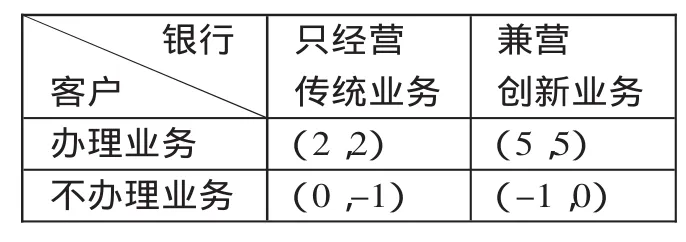

2、竞争为非价格水平上的竞争。此时竞争双方价格相同。同时,我们将问题简化,假设其他条件相同,业务的创新性是商业银行间的唯一差别。随着我国金融市场的日益国际化,相较于其他因素,客户对于风险防范的要求提高了。作为供给者,银行也必须顺应客户需求不断进行业务创新,才能适应新形式下市场的环境。在这里,由于创新业务主要是针对客户关注的风险防范进行的,因此,其带给客户的满足程度要高于在风险防范方面处于劣势的传统业务,故我们假设客户更倾向办理创新业务,则商业银行与客户就单笔业务的博弈结果如表2。(表2)

表2

从表2可以看出,现在市场条件下,扣除价格的竞争中,兼营创新业务的商业银行更切合消费者的需求,从而其经营业绩将会优于只经营传统业务的商业银行。

通过以上两个层次的分析,我们可以得出结论:当代金融市场中,竞争是提升创新业务供给量的主流因素,它推动了业务创新。

传统的银行业务,无论从功能上还是从对现代金融市场的适应能力上,都不及创新的银行业务。因为商业银行的业务创新大都是以当代金融市场的各种特征为依据的,故在现今金融领域中创新业务比传统银行业务更具吸引力。所以,商业银行为了在竞争中更具优势,应当努力开发新型业务,兼营创新业务。此外,在非价格的竞争中,价格因素相对稳定使得竞争优势的获得只与办理业务的多寡有关,二者是正向变化关系。这种非价格竞争有利于银行向健康的方向发展,是现在乃至未来竞争方向的主流。有鉴于此,我国的银行应当朝多元化经营的目标努力。

(二)满足需求的动机。影响业务创新需求的因素有价格风险、信用风险,流动性风险等。为简化分析过程,我们在此只以信用风险为例进行分析,其他风险因素以此类推。同样,根据博弈论,我们设置四个价值级别:5,2,0,-1。价值参数为(客户,银行)。此处分析的假设前提与前面供给动机的部分大致相同。

从防范风险因素的角度讲,银行和客户均是创新业务的需求者。银行作为金融市场间接融资中介服务的主要提供者承担了比一般信用中介更大的风险。因此,在这个逐渐开放、与国际接轨的市场中,他们对所经营业务的抗风险能力尤为重视,进而成为了推广创新业务的最大支持者。可以设想,真正有实力讲诚信的客户,对这些针对自身而推出的创新业务是不会排斥的。同时,银行采取积极的业务创新活动规避风险,正是银行有实力的象征,客户会更倾向于在强势银行办理业务。在此,我们简单地认为创新业务本身的开展是成功的,无风险或风险小于传统业务。而且,创新业务是主要针对风险因素开发的,即其防范风险的效果优于传统业务。

因为银行和客户均是创新业务的需求者,所以应用创新业务一方的价值级会大于相同情形下应用传统业务的一方。于是,我们很容易得到下面的结果。(表3)

表3

显然,客户和银行都会选择应用创新的业务。随着客户及商业银行对信用风险防范的要求日益提高,对创新业务的需求也不断增加。兼营创新业务的银行更具竞争实力。

供给和需求的满足是相辅相成、不可分割的:没有需求就没有对供给的要求,没有对供给的要求也就没有对新型业务的广泛需求。因此,满足供给和需求的动机共同促进了业务创新的发展。

三、启示

综上所述,新形势下引发了商业银行对创新业务供给的主动增加和对其需求的满足,中资银行需转换思想、大胆创新,以适应新形势下的市场需要。其中,业务方面的创新有很大的可操作空间。鉴于上述假设,我们应当兼顾理论和实际,使创新业务真正本土化、兼顾国际化,切合实际,为广大客户所接受。

金融市场的全球化已成为当今世界的一种重要趋势。20世纪七十年代末以来,西方国家兴起的金融自由化浪潮,使各国政府纷纷放宽对金融业活动的管制。由金融市场全球化带来的金融的全球化必将加剧金融领域各行业的竞争压力。商业银行作为其中的重要中介,其业务的创新性就显得尤为重要。商业银行的业务创新有负债业务创新、中间业务创新、资产业务创新、外汇业务创新等。从意识层次上看,银行的这些创新既包括原创性创新,也包括引进性创新,即对已有的新业务方式的应用与借鉴。我国是一个发展中国家,金融市场体制还不成熟。从这一角度讲,我国商业银行的业务创新无论是已经出现的还是将要出现的都是以引进性为主。这就要求我们明确引进的动机,适时进行相应的借鉴创新。

[1]张亦春,郑振龙主编.金融市场学[M].北京:高等教育出版社,2003.

[2]戴建兵等著.金融创新与新金融产品开发[M].北京:中国农业出版社,2004.

[3]罗芳.商业银行金融风险及间接融资的博弈分析 [J].武汉理工大学学报,2009.

[4]乔海曙,李远航.银行挤兑危机的博弈分析[J].财经理论与实践,2006.3.