论医院全面成本核算体系的完善

2010-03-24刘志业

刘志业

(广东省汕尾市人民医院 广东 汕尾 516600)

作为一个独立的经济实体,医院的经营不仅需要人、财、物等物质和技术的保障,也需要与之相适应的科学经营制度和管理手段。成本核算是医院进行成本监控、降低医疗成本、减轻患者负担、改善医疗服务质量的重要手段。因此建立健全的成本核算体系对于医院有着重大的显示意义。

1 医院全面成本核算

成本核算是运用专门的管理技术和方法,以货币为主要计量单位,对生产经营过程中的各种耗费进行预测、决策、计划、控制、核算、分析和考核的一系列价值管理活动[1]。它具有成本预测和成本决策的职能,是现代成本会计的一个重要标志。医院成本核算是借鉴工业、企业的核算方法,按照医院财务制度规定,核算医院在医疗服务过程中所支出的物质消耗、劳务报酬以及有关支出费用等。因此,医院全面成本核算就是纳入一切可以纳入到成本核算范围的核算对象。从成本核算的范围上看,它分为以下几部分:总成本核算;科室成本核算;医疗业务成本核算,它又分为项目成本核算,如挂号,床位、诊察、手术、治疗、分娩、输血、输氧、各种化验,各种检验及设备的成本等,以及病种成本核算、以门诊部和住院部为核算对象的综合成本核算等;药品制剂成本核算;药品销售成本核算等。而从核算的具体对象来看,它包括如下几部分:劳务费:如工资收入、奖金及各种福利、补贴:公务费:如办公费、差旅费、邮电费,公杂费等;卫生业务费:主要是水、电、煤、和设备等;卫生材料费:如各种化学及生物制剂、敷料、感光材料等;固定资产折旧及大修理基金提成:如房屋、设备、家具、被服等各种固定资产等。

2 医院全面成本核算体系的完善

2.1 健全成本预算体系

图1

图2

成本预算可以为各个科室、部门建立成本计划,约束他们按照预算执行。(1)正确估计医疗服务收入。成本控制首先是与收入相关的,因为一般而言收入越高,支出也就越大。对医院而言其收入不能简单的由市场供求关系以及消费者的偏好进行估计。因此可以按照以下步骤进行收入预估:根据以前年度的医疗服务量进行回归分析,推算出各类医疗服务的具体数量;根据近几年医疗收入增长情况确定一个比率,然后结合医疗服务数量进行医疗服务收入预算。(2)根据收入预算正确编制成本预算。进行服务数量的估算后,就可以估算出药品、卫生材料等的用量以及定额用量。然后借助医院采购人员的经验以及药品市场的行情变化确定药品的单位采购成本。最后根据各个科室的服务数量确定其预算成本。而对于劳务费,则可以根据全年工时总额以及单位工时工资率等进行计算,确定人工成本。(3)采用零基预算控制医院行政管理费用。一般医院对行政管理费用、广告费等的支出预算是以上年度的支出为基准,然后进行一定比率的浮动,这种方法首先就给定了支出定额。本文提出以零基点,即将所有预算支出以零为出发点进行成本预算。方法如下:①管理方充分讨论各项支出是否应该存在,核算的标准是否正确。②划分费用类型,即可避免及不可避免两类。对前者,确定其最少发生额。对后者,从预算上首先满足不可延缓项目支持,然后用预算剩余满足可以延缓的项目。通过这种方式,可以剔除一些不必要的支出,缩减预算。

2.2 完善总成本归集体系

总成本归集,需要按照相关会计制度和会计分期,通过对医院开展业务活动过程中的各项活劳动和物化劳动消耗进行计量和计算,从而获得可靠的数字依据[2]。它必须遵循以下原则:合法性原则,保证不符合规定的费用不能计入成本;配比原则,要严格遵守权责发生制原则,按受益期分配、确认成本;一贯性原则,即保持前后期的核算方法一致;按实际成本计价的原则。在实现方式上,一般至少要做到以月为单位进行成本归集,常用的归集分析方法如下,首先针对总支出进行分类统计,如人员支出、公用支出、补助支出、其他资本和其他支出等;然后对各项费用进行明细、手续费、印刷费、水电气费、邮电费、物业管理费、差旅费、维修费、会议费等。最后对这些成本进行统计分析,对其百分比进行回归分析,然后确定成本控制的重点。

2.3 间接成本分摊体系的重建

间接成本具体实施分摊时,一般按受益原则将非项目科室成本向项目科室和其他非项目科室进行分摊。本文提出一下方法:(1)医疗技术科室成本向直接成本科室的分配。其总成本为:直接成本+转移成本,转移成本一般也是分摊成本,如水、电等。而且根据总成本,以及科室人员数量,服务小时数,以及科室的人员支出成本可以计算出每位员工的小时成本。这种分配方法简单,明了。(2)医疗辅助科室成本向直接成本科室的分配。由于辅助科室是直接向其他多个科室提供服务,因此其服务成本的核算和分配相对复杂。常用方法如下:归集成本科室的总成本,包括人工成本、直接成本、间接成本等;确定适合成本科室的可以量化的分配标准,如根据服务数量、患者人数、物料用量等;根据确定的分配标准确定向其他间接成本科室的分配率,进而确定第一次交互分配后的成本总额;用交互分配后的成本总额除以向直接成本科室提供的服务量总额,确定单位分配率,进而确定向各直接成本科室的分配额[3]。(3)药品经营科室成本向直接成本科室的分配。首先归集本科室的成本费用,然后根据其他各间接成本科室确定的分配标准以及分配率和分配转入的间接成本费用总额,分配前的成本加上转入的成本总额即成本费用总额;最后计算单位药品所承担的成本:即成本费用总额与药品销售额的比率。

3 医院全面成本核算的系统处理方法

信息化时代,财务会计的处理也走向了系统化。医院的成本核算必须借助业务系统和采取系统工具。它可以借鉴一般企业的做法,在业务系统中引入“传票”的概念。传票是业务单据的一个集合,由程序自动生成,在业务单据生成时自动将此单据放入对应的传票中(将传票标识号赋给单据)。它的作用是将单据分类汇总,减少数据处理量。如在该建筑工程过程中,每天财务部门关心的是各项成本的支出金额以及汇总金额。传票的状态变化如图1。

到核算周期,将截止标志置为1,就不再允许加入单据。然后将传票记账,生成相应的财务记账凭证。

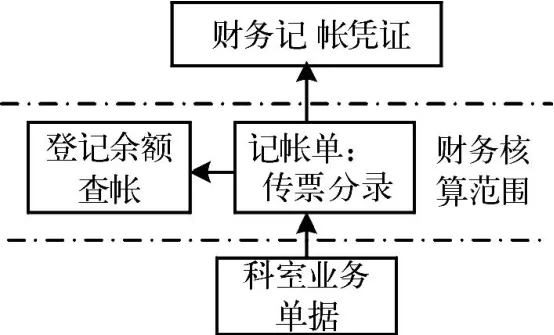

该建筑工程的是以天为单位的核算方式,通过将单据传票的方式,转入到财务软件系统,如图2所示。

财务系统的颗粒度一般比较粗。而业务中数据量非常大,生成记账凭证时一般将传票号记录在凭证摘要或备注中,财务查帐时就可以依此传票号查到相应的业务单据。

[1]李信春,王晓钟.医院成本核算[M].北京:人民军医出版社,2002:52.

[2]吴家晖.试论医院全成本核算的前期准备[J].医院经济,2006,10:46.

[3]张仁华,王辰,周燕颖,等.医院全成本核算的运行模式及管理效果[J].卫生软科学,2005,10(3):19~321.