我国上市公司资本结构动态调整研究

2010-01-24焦瑞新

焦瑞新

(天津大学管理学院, 天津 300072)

在完全无摩擦市场条件下,MM定理证明了公司资本结构与公司价值无关。但现实的市场并不满足完全无摩擦的理想化条件,在现实的摩擦市场中公司的最优资本结构是在负债的税盾收益和代理成本之间权衡(trade-off theory),公司最优负债率应小于100%,即存在一个最优资本结构。公司存在最优资本结构成为众多学术流派讨论的热点,对这一热点的研究延续至今。

中国股票市场作为新兴的资本市场虽然已经建立了较为完善的现代运作制度,但与西方发达市场相比仍然存在许多特质性,如资本结构以股权融资为主、负债利用不足、股权结构单一和一股独大现象普遍等。国外较为成熟的最优资本结构理论未必符合中国上市公司的实际情况,无法确定中国上市公司是否存在一个最优的目标资本结构,若有,它是以什么方式向其最优结构调整的?又有哪些因素来影响资本结构的调整?这些都需要进行深入的探讨,以便为管理层和决策者提供理论支持。

一、 文献综述

国外学者对公司的最优资本结构水平和调整进行了深入的研究,已经成为公司财务理论的热点之一。Fama和Frech(2002)[1]提出公司缓慢将其负债率调至目标值,即通过长时间才返回其杠杆的长期均值或最优水平。Titman和Tsyplakov(2004)[2]提出了一个连续时间模型,在该模型中公司可以动态地调整其资本结构和投资决策。Ju、Parrino、Poteshman和Weisbach(2005)[3]通过使用一个动态资本结构模型检验了最优资本结构的选择策略,估计了向最优资本结构调整的成本,并认为由于修正资本结构偏差的成本相对较小,所以对大多数公司来说不必经常去调整其杠杆率。Atkeson(2005)提出了动态的最优资本结构理论,认为在生产过程的早期,外部投资者面临信息冲突和代理冲突,因此在选择最优资本结构的时候必须在外部投资者报酬和经理人报酬间做出平衡来抵消这两个冲突。Flannery和Rangan(2006)[4]认为,许多研究者在实证检验公司资本结构调整时忽视了潜在的非完全调整,资本结构的调整速度取决于公司的特征变量,调整行为对以市值和面值计算的杠杆率都非常显著。

近年来,我国学者对上市公司资本结构调整问题也做了大量实证研究。王皓、赵俊(2004)[5]分别采用动态调整模型和静态模型检验资本结构有关理论,孔爱国、薛光煜(2005)[6]采用Fama-Macbeth方法研究我国上市公司资本结构的调整,发现公司一般主动地将资本结构向其历史比率温和调整。丁培嵘、郭鹏飞(2005)[7]采用对数部分调整模型对中国上市公司基于行业均值的资本结构动态调整进行了实证检验,发现向行业均值调整现象显著,调整系数均为0.5。童勇(2006)[8]引入资本结构动态调整框架,采用动态面板数据模型分析,发现我国上市公司资本结构确实存在部分调整现象,且调整成本较高。王正位,朱武祥(2007)[2]考虑了资本市场摩擦下的资本结构调整问题,研究发现我国股票市场和银行系统的发展很不对称, 上市公司从股票市场融资时的摩擦远大于从银行系统融资时的摩擦。然而,众多研究未能说明我国上市公司是否存在最优资本结构这一前提条件,并未考虑到最优资本结构本身也是动态变化这一点,同时估计方法缺乏对调整速度连续性的检验。

二、 公司最优资本结构存在性的判定模型

最优资本结构是基于公司代理理论产生的。代理理论认为,高杠杆会通过破产清算威胁和利息支出的现金流压力来约束或激励经理人更好地为股东利益行事,增加公司价值。因为过高的杠杆会使得管理层在没有任何约束情况下倾向于以损害债权人的利益为手段为股东谋利(如进行冒险投资等),债权人就会以含有保护性条款的契约来保护自身的利益,这有时会阻碍或约束公司的经营活动,反而导致代理成本的增加。最优资本结构的选择使股权融资和债务融资的代理成本最小,从而公司绩效达到最优。根据Berger和Patti(2006)[10]对代理成本的检验模型,我们通过公司绩效对负债率及其他影响因子的回归来验证最优资本结构的存在。回归方程如下

Pit=f(Dit,Zit)+eit

(1)

三、 资本结构动态调整模型

以Flannery和Rangan(2006)[4]的部分调整模型为基础,对中国上市公司的资本结构调整进行研究。由于我国资本市场不完善,中小企业直接融资渠道不健全,公司上市依然是一种重要资源的条件下,间接融资依然占据主导地位,因此上市公司大都以改变负债为主要的调整方式。度量资本结构的基本指标采用公司市值负债率Dit,部分调整模型认为最优杠杆可以根据不同公司和不同时间而改变,而最优负债率形式为

(2)

(3)

每一年公司按λ的比例缩小其真实负债率与最优负债率水平之间的差距。将式(2)代入式(3)便得到可以预测的模型

Di,t+1=(λβ)Xit+(1-λ)Dit+δi,t+1

(4)

式(4)表明经理人采取行动来缩小他们真实负债率和最优负债率之间的差异。这将意味着公司实际负债率会最终收敛到其最优水平βX,X对负债率的长期影响β由其估计的系数除以λ得出,且所有公司都有同样的调整速率λ。

理论上调整速度受到公司特征变量的影响,若将调整速度λ作为公司特征变量X的函数并建立模型有

Di,t+1=[λ(X)β]Xit+[1-λ(X)]Dit+δi,t+1

(5)

尽管通过实证研究发现公司的特征变量的确影响调整速度,但根据Robert(2002)的深入研究,我们设定所有公司的调整速率相同,均为λ。

四、 实证模型设计及结果分析

1. 数据选取及统计特征

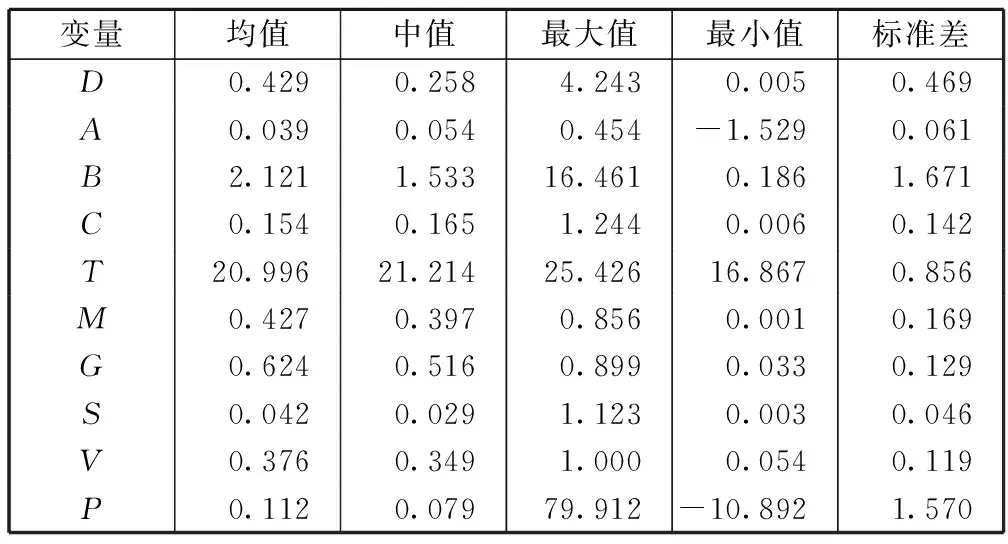

有关中国上市公司的财务和股票数据来源于色诺芬数据库。考虑到数据的完整性和一致性,样本的选择遵循以下原则:1)公司的财务数据必须连续八年以上;2)剔除ST、PT及数据缺失、异常和规范不合格的公司。因此,本文构建了一个包含由2000到2007年间连续可获得相关信息的由750家上市公司组成的平衡面板数据样本。公司特征向量X的统计特征如表1所示。

表1 所选变量含义及统计特征

表1中,变量D、A、B、C、T、M、G、S、V、P分别代表市值负债率、资产收益率、市值账面比、资产折旧率、公司规模、固定资产率、公司股权结构、收益波动、流通股比率、净资产收益率。

对中国上市公司最优资本结构存在性判定方程的具体形式如方程(6)所示。利用最小二乘法进行估计,根据代理成本假说,若D的一次项系数大于零,二次项系数小于零,则证明公司绩效与资本结构的确存在单波型的非单调关系,即中国上市公司存在最优资本结构。对部分调整模型估计的具体方程形式如方程(7)所示。利用固定效应法进行估计,可以得出部分调整的速度λ以及影响资本结构其他因素的有效性和显著性。

γ5·Git+γ6·Vit+eit

(6)

Di,t+k=β0+(1-λ)·Dit+(λβ1)·Ait+

(λβ2)·Bit+(λβ3)·Cit+(λβ4)·Tit+(λβ5)·Mit+(λβ6)·Git+(λβ7)·Sit+δi,t+1

(7)

i=1,2…750;t=1,2,…6,8;k=1,2,3,4,为时间间隔。

2. 对实证模型估计结果的分析

使用Eviews5.0 软件分别对方程(6)、(7)进行回归估计,其结果整理后如表2、表3所示。

1.资本最优结构判定检验

从表2中可以看出,实证数据亦证明了中国上市公司最优资本结构存在的真实性。以净资产收益率作为公司绩效的代理变量,结果表明公司绩效关于市值负债率的一阶偏导大于零(0.167),而二阶偏导小于零(-0.131),说明公司绩效先随杠杆的增加而增加,但超过某一极值后反而随其增加而减小,当公司绩效达到最大值时,资本结构亦达到最优。这一结果符合Jensen和Meckling(1976)关于杠杆率对总代理成本的效应是非单调的观点,同时也反映了我国上市公司的资本结构现状、融资偏好及股权结构的特点。从表1可以看出,我国上市公司的平均负债率不高,均值还不到50%,而发达国家成熟市场均超过了50%,这说明一方面负债在融资结构中还有较大的增长空间,更合理的融资结构促进了公司绩效的改善;另一方面从公司股权结构上看,我国上市公司一股独大现象比较普遍,管理层和大股东都偏好股权融资,而过高的债务比加大了财务危机的概率,可能会减弱管理层的积极性和股东的持股热情,从而降低公司的绩效。

表2 方程(6)估计结果

注:*表示在10%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著。

市值账面比B为正,一般被认为是公司将来具有更好增长前景的信号,故B越高反映了公司绩效越好;公司规模与绩效关系为负,表明我国上市公司存在规模报酬递减的现象,因此较小公司反而具有更好的绩效;股权结构系数为正,表明大股东的存在一定程度上有利于公司的经营绩效,因为大股东有巨大的动力来激励和督促经营者提高效益,并保证自身利益不受损害,最大限度降低了代理成本,从而提高了公司绩效;流通股比率系数为正,因为较多的市场监督有利于促进公司的效率,流通股比例的提高可以视为监督激励加强的信号,这会促使公司提高经营管理效率。

2.资本结构动态调整检验

虽然已验证出最优资本结构的存在,但由于其真实数据是不可观测的,而且随着最优资本结构决定因素的不断变化,公司最优资本结构本身也是动态变化的。动态模型将最优资本结构视为公司滞后一期相关特征变量的函数,再通过调整方程转变为可观测的资本结构与滞后一期资本结构及相关特征变量的函数,故动态模型更能弥补最优资本结构真实值不可测这一问题。以往对动态调整的估计模型考虑到了调整成本,但是估计方法未能表现出数据的面板特征,不能反映出公司具有的相对稳定但未观测到的变量对其最优结构的影响。而利用固定效应方法的回归模型就更能反映这一性质,因此在本文的部分调整模型中使用了固定效应方法对动态面板数据进行回归。表3列出了一系列资本结构模型对同一面板数据集的回归结果。

表3 方程(7)估计结果

注:*表示在10%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著。

第(1)列反映了使用普通最小二乘法对一个典型的简单线性模型的估计结果。Di,t+1=β0+βnXit+δi,t+1,这一模型被大量用来研究公司最优资本结构的决定因素。其估计系数与先前的研究结果相似,表明较高的收益、B值、折旧率、公司股权结构和收益波动等都会降低杠杆的使用,而较大的公司规模则会提高杠杆率。调整后的R2只有0.313,说明该模型估计结果的拟合优度并不高;DW值也仅为0.622,证明残差序列相关性较大。所以从整体上讲,最小二乘法估计效果不是很好,而且第(1)列模型将负债率的滞后项系数限制为0,即认为公司所观测到的资本结构即为最优结构,这种静态模型忽略了调整成本。第(2)列数据结果拒绝了这一假设。

第(2)列模型把负债滞后项这一独立变量加入到线性模型中并用普通最小二乘法估计,在其他变量系数与第(1)列相近的情况下得到该滞后项一个显著性很高的系数0.827,调整后的R2和DW值分别为0.606和0.997,比第(1)列有所提高,但仍不理想。0.827意味着公司每年以大约17%的速度缩小当前资本结构与最优结构间的差距。以这一速度大约需要四年时间才能调整到当前资本结构与最优资本结构差距的一半,这与王皓、赵俊(2004)的动态调整模型结果一致。这样缓慢的调整速度能解释诸如啄序理论、市场时机等其他一些假说,但却不能很好地解释向长期最优收敛过程中公司负债率的变动。而以固定效应方法估计的面板数据回归能反映出任一给定的截面单位里,因变量Di,t+1与整个截面均值的差异程度,并描述了公司具有的相对稳定但未观测到的变量对其最优结构的影响,故能更好地解决这一问题。

第(3)列反映了使用固定效应方法后的向最优资本结构部分调整模型,即对方程(7)的回归估计。首先从回归的拟合程度及相关性指标来看,调整后的R2和DW值都很显著地提高到了0.758和1.570,均优于普通最小二乘法估计值,说明使用固定效应法后的结果得到明显的改进;其次,第(3)列的一些估计系数与前两列的系数有明显的区别,如第(1)列中M为负,而第(3)列中为正等,这反映了模型改进后对自变量的影响。可以看到D滞后项系数为0.535,这意味着公司每年以大约45%的速度进行调整而且只需要大约18个月就能缩小当前资本结构与最优资本结构差距的一半。

标准部分调整模型仅仅近似反映了公司的调整行为,并且理论没有要求在实证观测值中具体区分时间间隔对调整速度的影响。因此我们将方程(7)中D滞后变量的时间间隔k分别扩展到2、3、4年进行估计,来确认估计的调整速度是否与公司每年以一固定比例缩小资本结构差距的假设相一致。第(3)列计算的每年调整速度为0.414,根据资本结构差距以几何递减假说,2年间隔调整的系数为0.657 (=1-(1-0.414)2)。若部分调整模型能很好地解释实证数据,则第(4)列中估计的2年间隔调整系数应为0.657,而实际的估计值为0.647(=1-0.353)。在更长期水平下以每年0.414的速度连续调整3年、4年间隔的调整系数为0.80、0.882,分别对应第(5)、(6)列的估计值0.856、0.896。理论和实证估计值间这样接近的吻合为连续部分调整模型有效刻画实际数据的假设提供了进一步的支持。回归结果证明了中国上市公司的确存在资本结构的调整,但由于调整成本的存在,管理层只能通过改变负债率来缩小当前资本结构与最优资本结构的差距,从而获得最佳公司绩效或公司整体利益最大化。

五、 结 语

本文实证检验了中国上市公司最优资本结构的存在性,并认为由于调整成本的存在,公司不可能立即回归到其最优资本结构,只能部分地缩小与之的差距以获得最佳绩效或最大价值。进一步通过部分调整模型检验了影响资本结构调整的其他因素的有效性和显著性,研究结果显示,中国上市公司每年以大约45%的速度向其最优资本结构靠拢,对更长时间间隔的调整模型估计证明了中国上市公司的确每年以固定速率向最优资本结构连续调整,并且说明了以固定效应方法估计的部分调整模型能有效刻画我国上市公司资本结构的调整行为。

[1] Fama E, French K. Testing trade-off and pecking order predictions about dividends and debt [J].ReviewofFinancialStudies,2002(15):1-34.

[2] 王正位, 赵冬青, 朱武祥. 资本市场磨擦与资本结构调整:来自中国上市公司的证据[J]. 金融研究,2007(6): 109-119.

[3] Nengjiu J,Robert P,Allen P.Horses and rabbits? Trade-Off Theory and optimal capital structure [J].JournalofFinancialandQuantitativeAnalysis,2005(40): 259-281.

[4] Mark J F, Kasturi R. Partial adjustment toward target capital structures [J].JournalofFinancialEconomics,2006(79): 469-506.

[5] 王 皓,赵 俊. 资本结构动态调整模型:沪深股市的实证分析 [J]. 经济科学,2004(3):54-62.

[6] 孔爱国,薛光煜. 中国上市公司资本结构调整能力的实证研究 [J].复旦学报,2005(4): 39-46.

[7] 丁培嵘,郭鹏飞. 基于行业均值的公司资本结构动态调整 [J] .系统工程理论方法应用,2005(5): 454-457.

[8] 童 勇. 我国上市公司资本结构部分调整的实证研究 [J]. 产业经济研究,2006(2):43-48.

[9] Allen N B, Emilia B. Capital structure and firm performance: A new approach to testing agency theory and an application to the banking industry [J].JournalofBankingandFinance,2006(30): 1065-1102.