环渤海地区房地产泡沫实证分析

2010-01-24孙继国

赵 息, 孙继国, 2

(1.天津大学管理学院, 天津 300072; 2.青岛大学经济学院, 青岛 266071)

在被称为中国经济发展第三极的环渤海地区,近年来随着改革开放的深入发展和经济实力的不断提升,房地产市场步入快速发展期,投资增幅较大,房地产价格也随之持续上涨,房地产市场呈现明显的泡沫化特征。同时,环渤海区域内部各城市房地产市场也呈现较大差异化。全国楼市繁荣加上奥运效应,使北京市场供应量和房价上涨幅度都位居全国前列,相比之下,天津则表现为具有强大的发展潜力和后发优势。大连房地产市场是辽宁省甚至东北地区的领头羊,青岛房地产则是山东省市场的风向标。本文选取环渤海地区代表性城市(北京、天津、沈阳、大连、济南、青岛、石家庄)1999—2007年的房地产市场相关指标数据,采用指标分析法对各城市的房地产市场进行描述性分析,并利用因子分析法对各城市的房地产泡沫进行综合测度。

一、 引 言

房地产泡沫是一种实际价格严重脱离理论价值的现象,对于房地产泡沫的测度是一大难点。目前国内外主要研究思路有两种:直接测度法和间接测度法。直接测度法即通过建立数学模型,计算理论价值,与实际价格相比来测度泡沫程度。野口悠纪雄(1997) 利用收益还原模型,计算土地理论价格,并与实际市场价格比较,计算泡沫度大小,从而对房地产市场的安全情况进行预警[1];Wong(1998) 以泰国地产泡沫为背景发展了一个动态模型,展示了在经济过热、国际资本大量流入的情况下,地产商对市场过度乐观的预期以及人们预期间的相互作用所产生的“羊群效应”在地产泡沫产生和膨胀过程中的作用机制[2]。近年来国内学者也运用这一方法来测度房地产泡沫:周京奎、曹振良(2004)研究认为,房地产泡沫是消费者预期变化导致的投机行为造成的,利用房地产业投机度θ来衡量房地产投机泡沫[3];王雪峰(2005)把Ramesy Model用于测算房地产的基础价值,通过比较房地产的基础价值与实际价格测度房地产泡沫[4]。

间接测度法主要是指指标测度法。指标测度是目前国内学者运用比较多的方法。一种是选取房价收入比、住宅空置率、房价升幅与GDP增长率的比值等单个或者多个指标,通过比较实际指标值与指标临界值的差异,定性测度房地产泡沫是否存在[5-6];另一种是利用多维指标体系测度房地产泡沫。这一测度方法先选取若干指标组成指标体系,然后根据国内外研究确定指标临界值和权重,划定不同的测度段,并对其赋予不同的数值,代表泡沫的严重程度。将指标的实际值与测度段比较,得到指标的测度级别值。根据指标权重,通过各指标的测度级别值加权求和,计算得到综合测度值,根据综合测度值来判断房地产泡沫发展的程度[7-8]。

由于目前房地产市场发展不够成熟稳定,合理的地价、费用、建设成本、利润以及未来收益等参数难以确定,数据的获得也困难,直接测度法在实际操作中较难进行。间接测度法在指标权重的划分上多采用国外发达国家经验数据确定临界值和测度段,或者根据Delphi专家自选和层次分析法(AHP)确定指标权重,存在许多的主观性,大大影响对房地产泡沫测度的准确性[9]。而因子分析法可以有效地弥补直接测度法和间接测度法的不足,准确测度房地产泡沫程度。因子分析是一种数据简化的技术,它通过研究众多变量之间的内部依赖关系,用少数几个因子变量来表示其基本的数据结构的一种降维多元统计分析方法[10]。通过因子分析,可以评测各个相关指标的载荷数(权重),进而构建泡沫测度方程,可以较客观地测度房地产泡沫指数。

二、 环渤海地区房地产市场描述性分析

1. 生产层面——房地产开发投资情况分析

表1、表2是环渤海地区各城市房地产投资情况。表1表明,环渤海地区各城市房地产投资和固定资产投资变化保持着相当高的同步性,各城市历年投资增长率呈现出阶段性特点,但总体上房地产波动性大于固定资产投资。如北京市房地产投资增长率从2005年的3.5%变化到2006年的12.8%,而固定资产投资增长率仅从11.8%变化到16.6%。济南市房地产投资增长率从2005年的9.8%变化到2006年的32.2%,而固定资产投资增长率却从31.6%变化到18.6%。

再者,北京、沈阳、大连房地产投资占固定资产投资比重较高。从表2可以看出,北京历年房地产投资占固定资产比重基本在50%左右,沈阳2002年后都大于30%,大连2002年以前大于30%,其他城市基本都小于30%。

表1 环渤海地区各城市房地产投资增长率/固定资产投资增长率 %

注:原始数据来源于历年《中国房地产统计年鉴》、历年《中国统计年鉴》及《各城市统计年鉴》、各城市统计局网站、国研网等,下同。

表2 环渤海地区各城市房地产投资占固定资产投资的比重 %

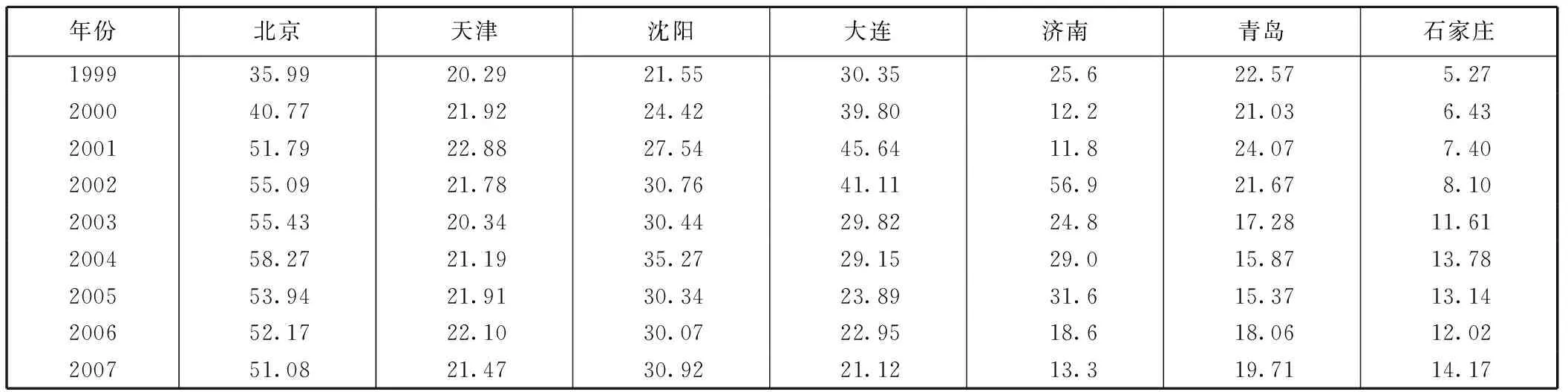

2. 消费层面——房价收入比指标分析

房价收入比反映居民家庭对住房的支付能力,该比值越高,支付能力就越低,房地产市场蕴涵泡沫的可能性越大或房地产泡沫越严重。由于房价最终要靠居民的支付能力来支撑,所以房价收入比能够直接反映房地产市场是否存在泡沫以及泡沫的严重程度。国际上公认的房价收入比合理范围内为3~6,我国由于特殊的住房体制、隐性收入高及需求长期压抑等原因,房价收入比合理范围可能大一点[8]。

从环渤海地区各城市的房价收入比数据(表3)可知,伴随着居民可支配收入的显著提高,房价收入比均显示出逐渐下降的趋势,但各城市的房价收入比都大于6,北京、大连基本都在11以上,这说明该指标的持续下降并不能完全反映居民承受能力的改善,各城市房地产市场仍含有一定的泡沫,而且北京、大连泡沫化比较严重。

表3 环渤海地区各城市商品房房价/房价收入比 元/倍

注:房价收入比=套房销售价格/户均可支配收入,套房销售价格按每套房面积为100平方米计算,每户按3个人计算户均可支配收入。

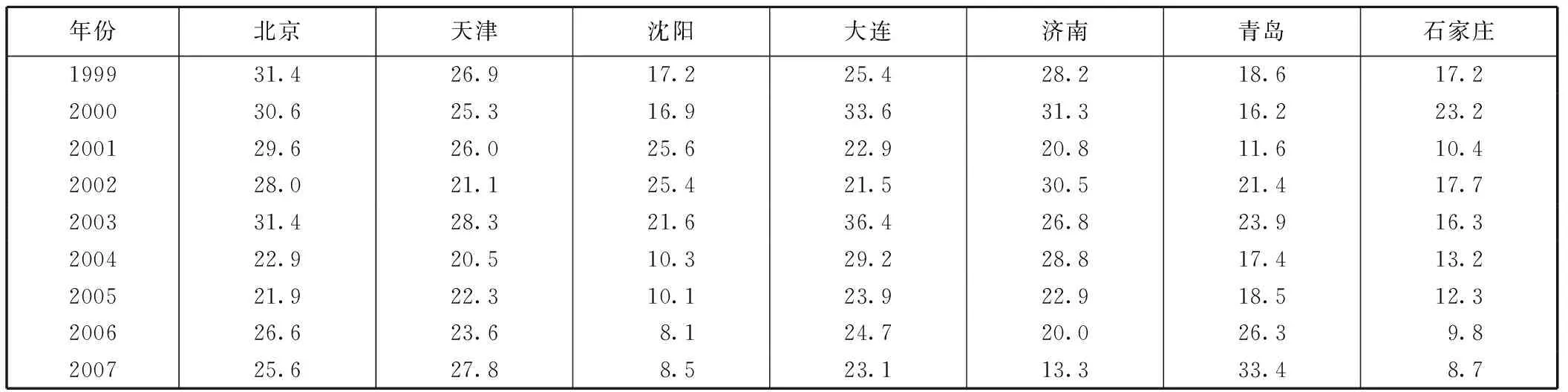

3. 交易层面——商品房空置率情况分析

理论上讲,空置率是衡量房地产产品相对过剩的一个重要指标,产品相对过剩是泡沫经济的集中体现。空置率偏高,说明房屋生产相对过剩,产品积压严重。

从表4可看出,环渤海地区各城市商品房空置率总体上呈现下降趋势,这主要是由于国家逐渐加强对房地产市场的宏观调控以及居民对住房的绝对需求在增加造成的,但许多城市空置率仍然较高。由表4知,北京、沈阳、大连空置率基本都大于15%,天津在2004年以前也较高,房地产市场可能会存在严重泡沫[8]。

表4 环渤海地区各城市商品房空置率 %

注:空置率=商品房空置面积/近三年商品房竣工面积之和×100%。

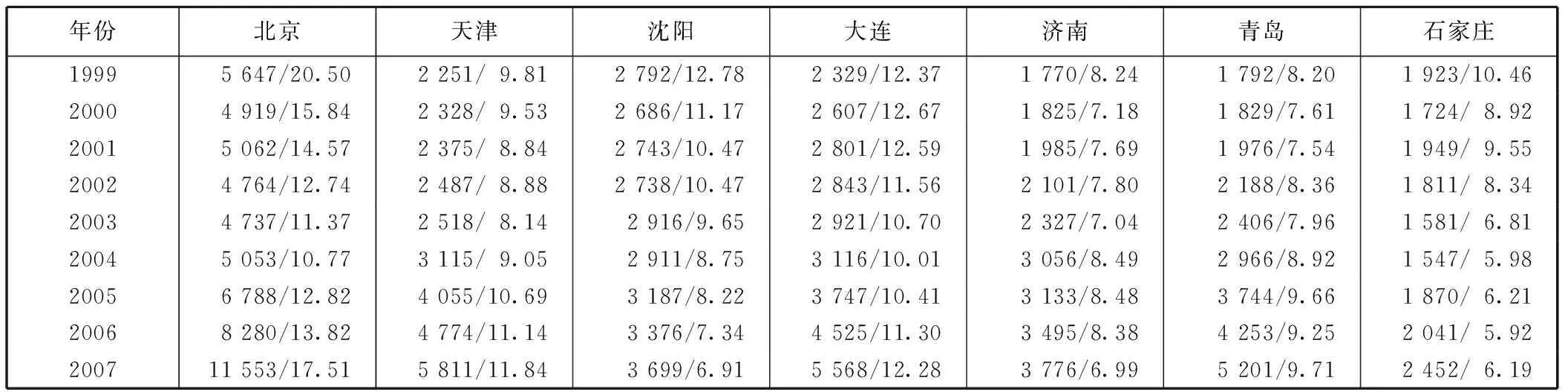

4. 金融层面——房地产开发资金中国内贷款所占比重分析

一般认为,形成房地产泡沫的关键因素有两个:信贷和预期,但信贷杠杆的作用是形成房地产泡沫最为关键的因素。房地产开发资金中国内贷款所占比重这个指标可以反映银行贷款向房地产的集中度,如果房地产开发贷款所占比重过高,泡沫的生成与破灭对银行的破坏力就越大,而且越容易产生金融危机,因为无论是投资还是投机,获得一定数量的资金是前提条件。因此,通过对该指标变动情况的分析可以预测房地产经济活动的非正常变化。

环渤海地区各城市房地产开发资金中国内贷款所占比重见表5。表5显示,环渤海地区各城市历年房地产开发资金中国内贷款所占比重都比较高,北京、天津、大连、济南基本都在20%~30%之间,青岛有四年大于20%,沈阳、石家庄基本在10%~20%之间,这说明各城市房地产开发企业资金来源结构存在隐患,房地产对银行贷款的依赖性较大,房地产投资风险较大,存在一定的泡沫威胁。

表5 环渤海地区各城市房地产开发资金中国内贷款所占比重 %

三、 环渤海地区房地产泡沫综合测度

1. 因子分析数学模型及基本原理

因子分析的一般模型为

(1)

式中:X1、X2…Xp为实测变量;αij(i=1,2,…,p;j=1,2,…,m)为因子载荷;Fj(j=1,2,…,m)为公共因子;εi(i=1,2,…,p)为特殊因子。

在各个因子不相关的情况下,因子载荷αij是第i个原有变量和第j个因子变量的相关系数,即Xi在第j个公共因子变量上的相对重要性。因此,载荷越大,第i个变量与第j个因子的关系越密切;载荷越小,则说明第i个变量与第j个因子的关系越疏远。

为了使找到的主因子更易于解释,往往需要对因子载荷矩阵进行旋转。进行因子旋转的目的,就是要使因子载荷矩阵中因子载荷的平方值向0和1两个方向分化,使大的载荷更大,使小的载荷更小。

最后,计算因子得分。由于公共因子能反映原始变量的相关信息,用公共因子代表原始变量时,有时更有利于描述研究对象的特征,因而往往需要反过来将公共因子表示为变量(或样本)的线性组合,即

Fj=βj1X1+βj2X2+…+βjpXp(j=1,…,m)

(2)

式(2)称为因子得分函数。用它来计算每个样品的公共因子得分。由于因子得分函数中方程的个数m小于变量的个数p,因此不能精确计算出因子得分,只能利用回归法对因子得分进行估计。

接下来再计算各样本的综合得分,即

Si=γi1F1+γi2F2+…+γijFj+εi(i=1,2,…,p;j=1,2,…,m)

(3)

式中:Fj(j=1,2,…,m)值分别为各样本在公共因子上的得分;γij(i=1,2,…,p;j=1,2,…,m)为各公共因子的信息贡献率,其值为第j个因子的贡献率与m个公共因子的累计贡献率之比;γijFj为第i个样本在第j个公共因子上以第j个因子的信息贡献率为权数计算的因子得分;Si为各样本的公共因子综合得分。

2. 环渤海地区各城市房地产泡沫测度的因子分析

结合前面的分析选取房地产开发投资/社会固定资产投资、房价收入比、房价增长率、房价增长率/GDP增长率、商品房空置率、房地产开发资金中国内贷款所占比重六个指标来测度环渤海地区各城市房地产泡沫程度。通过SPSS统计分析软件对各城市变量的相关程度进行检验,检验结果显示变量之间具有较强线形相关性,变量巴特莱特球度检验值均小于0.05,KMO检验值均大于0.5,可以进行因子分析。

根据上述因子分析的基本原理分别对环渤海地区各城市房地产市场进行因子分析,计算出各城市历年的因子综合得分——房地产泡沫综合指数见表6。选取1倍标准差σ作为各城市房地产泡沫指数的正常区间①。房地产泡沫指数落在区间[-σ,+σ]之外,表明房地产市场出现异常,存在泡沫现象。根据泡沫预警区间的划分绘制环渤海各城市房地产泡沫指数趋势图见图1。

表6环渤海地区各城市房地产泡沫综合指数

注:1999年各城市泡沫化指数比较高的原因是由于我国在1998年才开始实行住宅市场化。

图1 环渤海地区各城市房地产泡沫指数趋势

表6及图1表明,北京、天津、大连、青岛房地产市场发展过热,尤其是2003年以后,房地产泡沫指数持续上升,泡沫化比较严重。北京、天津2005年和2007年房地产市场出现较大泡沫,大连2007年出现较大泡沫,青岛2005年房地产市场出现较大泡沫。沈阳、济南、石家庄房地产市场总体发展比较平稳,泡沫化程度不大。石家庄房地产市场在2003年、2004年房地产泡沫指数偏低,说明该市房地产实际价格可能低于理论基础价值,出现负泡沫。

四、 结 语

综合以上描述性分析和因子分析的实证结果,可以看出环渤海地区各城市在房地产发展中基本都存在泡沫现象,其中北京、天津、大连和青岛市场的泡沫化较为显著,沈阳、济南市场泡沫化轻微,石家庄市场泡沫化不明显,具体如下。

(1) 北京房地产市场始终存在较大泡沫,尤其是2003年后,泡沫化比较严重。指标分析表明,北京房地产开发规模高速扩张带来了销售的压力、供需失衡导致的大量空置面积和高空置率、高房价与居民可支配收入的不协调上升引致的不合理的房价收入比等诸多问题使得北京房地产市场各年度始终存在较大泡沫。

(2) 天津房地产市场2004年后出现泡沫,而且近几年有进一步加重的趋势。主要表现为房价相对较高导致较高的房价收入比、金融信贷对房地产业过度支持等现实,房地产市场显现出一定程度的泡沫迹象。

(3) 大连房地产市场2003年后泡沫化严重,尤其是近两年出现较大泡沫。主要表现为房价相对过高,房价收入比始终较大、供需不平衡引致的大量空置面积和高风险空置率等现实,房地产市场发展过热。

(4) 沈阳房地产市场基本运行平稳,但也有不健康发展的因素。主要表现为房地产开发投资规模过大,商品房空置率高,供求失衡等现实,房地产市场需要进一步调整。

(5) 济南房地产市场存在泡沫化的趋势。济南房地产市场2004年、2005年出现异常波动,而且近几年房价上涨幅度加大,房价的大幅上涨值得关注。

(6) 青岛房地产市场存在一定泡沫,尤其是2004年后泡沫化有进一度加大的趋势。主要表现为2004年后房价连续上涨、房价收入比持续上升等现实,房地产市场发展需要加强调控。

(7) 石家庄房地产市场总体运行良好,但需要加快发展速度。无论从房地产开发投资规模、房价,还是金融信贷对房地产业的支持力度,石家庄和环渤海地区其他城市都有较大的差距,因此应加大房地产开发投资力度,促进房地产市场快速健康发展。

注 释:

①各城市正常区间占活动区域都在60%~80%之间,符合房地产市场运行规律。

[1] 野口悠纪雄.土地经济学[M].北京:商务印书馆,1997.

[2] Wong Kar-yiu.Housing market bubbles and currency crisis:the case of Thailand[J].JapaneseEconomicReview, 2001, 52(4): 382-404.

[3] 周京奎,曹振良.中国房地产泡沫与非泡沫:以投机理论为基础的实证分析[J].山西财经大学学报,2004,26(1):53-57.

[4] 王雪峰.中国房地产市场泡沫的测度研究[J].现代经济探讨,2005(8):11-15.

[5] 李维哲,曲 波.地产泡沫预警系统研究[J].中国房地产金融,2002(8):18-21.

[6] 邱 强.我国房地产泡沫的实证分析[J].社会科学家,2005(1):66-70.

[7] 谢经荣,曲 波.地产泡沫与金融危机[M].北京:经济管理出版社,2002.

[8] 胡瑾卿,张大亮.房地产泡沫评测体系研究[J].城市开发,2004(11):33-35.

[9] 王子成,明 娟.珠三角房地产泡沫测度实证研究:以广州为例[J].经济地理,2007(5):819-822.

[10] 方开泰.实用多元统计分析[M].上海:华东师范大学出版社,1989.