对我国汇率制度改革后的货币供应量、汇率和利率动态的实证考量

2010-01-07陈镜冰郑珍远

陈镜冰,郑珍远

(福州大学 管理学院,福州 362000)

近年来,随着我国汇率制度的改革,人民币对美元经历了大幅升值。与此同时,中国人民银行也频繁地调节基准利率,以此调控我国的经济运行。汇率和利率之间存在着相互作用,同时会直接或间接地影响我国的货币供应量;货币供应量又将反作用于汇率和利率。因此,货币供应量、汇率和利率有着复杂地动态关系,将三者放到一起来分析它们的运动过程和相互作用机制,有助于认识金融市场联动特征,对完善我国金融市场、提高货币政策调控水平具有重要的理论和实践意义。

目前,有一些学者研究了汇率和利率的作用机制。王爱俭,林楠(2007)发现人民币名义汇率与利率之间存在交替互动关系,并且当一方存在明显的上升或下降趋势时另一方处于调整状态。赵华(2007)的研究表明人民币汇率和利率之间不存在价格溢出效应。然而,国内还很少人将货币供应量、汇率和利率三者放到一起来分析它们的运动过程和相互作用机制。因此,本文将着重对此进行分析。

1 理论基础及模型的建立

1.1 宏观金融理论基础

1.1.1 套补的利率平价理论

套补的利率平价关系是金融领域非常重要的理论,用公式可以简单表示为:

其中,e为本国即期汇率,f为远期汇率,R和Rf分别为本国利率和外国利率。该理论表明:在其他条件不变的情况下,若提高本国利率(R)将导致e下降,即本币升值,反之亦然。若提高本国即期汇率(e)将导致R下降,反之亦然。因此,该理论给出了汇率和利率的相互关系,具有很高的实践价值。

1.1.2 汇率的资产组合理论

有关货币供应量对汇率和利率的作用关系,普林斯顿大学教授布朗森提出的资产组合分析法给出了较为系统的分析。根据该理论,在我国,私人部门所持有的金融资产包括本国货币、本国有价证券、外国货币和外国有价证劵。

从货币市场上看,货币供给可以认为是中国人民银行控制的外生变量,而货币需求是本国利率、外国利率的减函数,是资产总量的增函数。

从本国有价证券市场上看,有价证券的发行量在一定时期内基本上是给定的。有价证券的发行需要经过金融监管部门的批准,所以有价证券的供给受到金融监管的控制;同时,人民银行可以通过公开市场业务调节本国有价证券的供给。因此,本国有价证券的供给可以认为是金融监管部门控制的外生变量。另一方面,本国有价证券的需求是本国利率的增函数、外国利率的减函数,是资产总量的增函数。

从外国有价证券市场上看,外国有价证券的供给是通过经常账户的盈余获得的。另一方面,外国有价证券的需求是本国利率的减函数、外国利率的增函数,是资产总量的增函数。

因此,该理论可用以下方程组来表示:

式中,W、M、Bp、e、Fp分别表示私人部门持有的财富净额、本国货币、本国有价证劵、汇率(直接标价法)和国外资产;R和Rf分别为本国利率和外国利率。在短期,中央银行进行货币政策操作可以改变资产供给相对量,进而对汇率和本国利率产生影响。结果归纳为如下表格:

表1 货币供应量变动对汇率和利率的影响

同理,紧缩的货币政策有相反的结论。

1.2 金融统计模型的建立

货币供应量、汇率和利率VAR模型的建立

为了分析我国货币供应量、汇率和利率三者的作用关系,引入向量自回归模型,具体如下:

其中,φ0是 3×1 矩阵,Φi为 3×3 系数矩阵(i=1,2,…),ait为序列不相关的随机干扰项。模型表示:每个分量都受到自己滞后变量的影响,同时受到另外两个分量的影响。

1.3 数据描述

本文分析所选取的样本是从2005年8月到2008年12月的月度数据。其中,货币供应量使用M2;汇率选用了人民币对美元的月度平均汇率(直接标价法);利率选取了全国银行间同业拆借利率(期限为30天)。数据来源于中国人民银行网站上公布的金融统计数据。

2 货币供应量、汇率和利率的VAR分析

2.1 VAR模型的估计与模拟

为了分析货币供应量、汇率和利率的动态相互关系,我们使用用公式(6)的VAR模型。 对此模型进行估计,结果如下:

其中,前两个方程的拟合优度很高,约为0.9969和0.9981,第三个方程的拟合优度也还算可以。因此,该模型整体估计比较良好。为了进一步检验该VAR(2)模型,在模型估计的基础上,运用Eviews6.0进行历史模拟,结果如图1、图2和图3所示。从图1、图2可以清楚地看到:货币供应量和汇率的历史模拟与现实值非常接近,模型估计得很好。图3反映了利率序列的历史模拟与前面两者相比稍差一点。总体上,我们认为:该VAR(2)模型反映了2005年8月到2008年12月这段时间里三个金融变量的动态行为,可以将其用于经济分析当中。

2.2 VAR模型的协整分析

在上文的分析中,我们已经知道货币供应量、汇率和利率三个时间序列均是非平稳的。在此,我们在VAR(2)模型的框架下进一步分析平稳性与协整性问题。

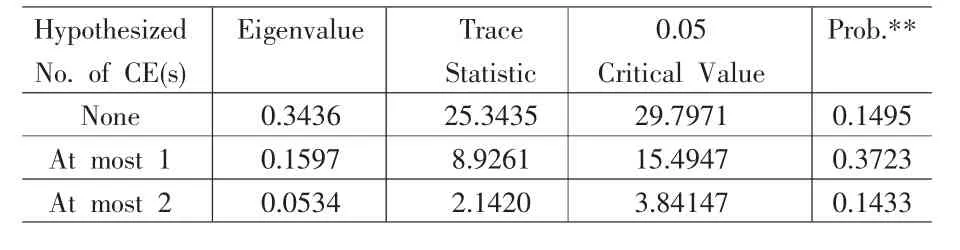

对已估计出来的VAR(2)模型的特征根进行检验,发现:此模型中存在大于1的特征根,是一个非平稳系统。进一步对货币供应量、汇率和利率进行Johansen协整检验,如表2和表3所示。迹统计量检验和最大特征值检验均表明在5%的显著水平货币供应量、汇率和利率三者不存在协整关系,即三者没有长期的稳定关系。这说明了我国的整个金融市场还不够完善,不同的市场虽然相互依赖,但变量信息的传递存在障碍,进而导致货币供应量、汇率和利率难以及时调整以达到相互稳定的状态。

2.3 货币供应量、汇率和利率的动态相依性

对于三个金融变量的信息传递问题,我们可以用公式(7)、(8)和(9)中的系数进一步分析。 首先,公式(7)中,第一个系数约为0.98,说明货币供应量有很强的一阶自相关性;第二个系数约为0.035,说明二阶相关性与一阶相比大大地减弱。

其次,在公式(8)中,第一个系数为正,第二个系数为负,说明货币供应量对汇率先有正效应后有负效应。根据上文的资产组合分析法,货币供应量的增加会导致本币贬值(汇率上浮),即存在正效应。因此,我们发现:滞后一期的货币供应量对汇率有明显的正效应,但随着时间的推移,效应会大大减弱,出现负效应,即滞后多期的货币供应量不再对汇率有正效应。另外,公式(8)中最后两个系数均为负,明显反映了汇率对利率的负相关关系,即利率上升引起本币升值,汇率下浮,与套补的利率平价理论是相符的。这说明自2005年7月21日实行汇率改革之后,汇率弹性明显得到改善,汇率对利率的反应灵敏,符合市场行为。

最后,在公式(9)中,第一个系数为负,第二个系数为正,反映了货币供应量对利率先有负效应后有正效应。而根据上文的资产组合分析法,货币供应量的增加会导致利率下降,即存在负效应。因此,我们发现:在我国,滞后一期的货币供应量对利率有明显的负效应,但随着时间的推移,效应大大减弱。另外,第三和第四个系数均为正,表明汇率对利率有正效应,与套补的利率平价理论相违背。这说明在利率没有完全市场化的情况下,我国的利率变量对汇率的反应不够灵敏,不符合市场行为。

表2 迹统计量检验结果

表3 最大特征值统计量检验结果

2.4 脉冲响应分析

为了进一步分析三个金融变量之间的相互作用关系,我们用已经估计出的VAR(2)模型进行脉冲响应分析,结果见图4。首先,从图4第一行的后两幅图可以看出:货币供应量对汇率有明显的反应,而对利率则反应很弱。这说明自汇率改革以来,汇率的变动趋于市场化,货币供应量随汇率的变动而有明显的变动;相比之下,由于利率非市场化,货币供应量对利率反应迟钝。因此,目前,我国的货币供应量受对外经济的影响较大,而受对内经济的影响较小。

其次,从第二行的第一和第三幅图可以看出:汇率对货币供应量的反应与前文的分析一致;同时,汇率对利率有一个明显的负的反应,符合金融理论。

最后,从第三行的前两幅图可以得到:利率对货币供应量的反应与前文的分析一致;而利率对汇率的反应出现了正效应,再一次说明了在利率没有完全市场化的情况下,我国的利率变量对汇率的反应不够灵敏,不符合市场行为。

3 结论与政策含义

与国外发达国家的金融市场相比,作为转轨的中国市场,货币供应量、汇率和利率的关系呈现出一定的特殊性。基于实证检验,本文得出以下结论:

(1)虽然三个金融变量彼此依赖,但实证发现:货币供应量、汇率和利率三者不存在长期稳定的协整关系。这表明变量信息的传递存在障碍,进而导致货币供应量、汇率和利率难以及时调整以达到稳定的状态。因此,我国的金融市场还有待发展,金融监管的利率政策和汇率政策,需要进一步完善。

(2)在货币供应量、汇率和利率的动态相依性与脉冲响应分析中,我们发现:汇率对利率有一个明显的负的反应,即利率上升引起本币升值,汇率下浮,与宏观金融理论相符。这说明自2005年7月21日实行汇率改革之后,汇率弹性明显得到改善,汇率对利率的反应灵敏。汇率改革使得汇率回归市场。相比之下,汇率对利率有正效应,与宏观金融理论相违背。这说明在利率没有完全市场化的情况下,我国的利率变量对汇率的反应不够灵敏。

(3)同时,实证发现:在我国,滞后一期的货币供应量对汇率有明显的正效应,但随着时间的推移,效应会大大减弱;同样地,滞后一期的货币供应量对利率有明显的负效应,但随着时间的推移,效应大大减弱。

(4)最后,实证证明了货币供应量对汇率有明显的反应,而对利率则反应很弱。因此,目前,我国的货币供应量主要受对外经济的影响,而受对内经济的影响较小。

[1]Ruey S.Tsay.金融时间序列分析[M].潘家柱译.北京:机械工业出社,2006.

[2]姜波克,杨长江.国际金融学(第二版)[M].北京:高等教育出版社,2004.

[3]William H.Greene.计量经济分析(第五版)[M].费剑平译.北京:中国人民大学出版社,2007

[4]詹姆斯 D.汉密尔顿.时间序列分析[M].刘明志译.北京:中国社会科学出版社,1999.

[5]高铁梅.计量经济分析方法与建模——EViews应用及实例[M].北京:清华大学出版社,2006.

[6]赵华.人民币汇率与利率之间的价格和波动溢出效应研究[J].金融研究,2007,(3).

[7]宋玉华,李泽祥.开放条件下中国货币与经济关联度变动原因实证研究[J].数量经济技术经济研究,2007,(9).

[8]王爱俭,林楠.人民币名义汇率与利率的互动关系研究[J].经济研究,2007,(10).

[9]龚刚,高坚,何学中.汇率制度与货币政策———发展中国家和小国经济的思考[J].经济研究,2008,(6).

[10]Ronald Macdonald,Jun Nagayasu.The Long-Run Relationship between Real Exchange Rates and Real Interest Rate Differentials:A Panel Study[J].IMF Staff Papers,2000,47.

[11]So,R.W.Price and Volatility Spillovers between Interest Rate and Exchange Value of the US Dollar[J].Global Finance Journal,2001,12.