中美股市送股比较研究

2009-10-21李健元李刚张清亮

李健元 李 刚 张清亮

摘 要:本文通过比较中美股市送股公司平均净利润增长速度与平均股本扩张速度之差异,指出沪深送股公司相对纽交所送股公司平均股本扩张速度远快于平均净利润增长速度。因而沪深送股公司从整体上不符合送股理论中的“信号假说”和“最优股价区间假说”。其原因:一是纽交所送股公司的送股行为有市场自动抑制机制,股本扩张速度较慢,从而平均每股收益始终保持较高。二是纽交所有严厉的退市制度,盲目股本扩张导致的低股价会受到机构投资者的摒弃。而沪深股市送股公司由于缺少自动限制股本扩张机制,股本扩张速度快于净利润增长速度,导致平均每股收益长期低位徘徊。最后,我们提出了政策建议与措施。

关键词:送股;信号假说;最优股价区间假说

中图分类号:F830.9 文献标识码:A

文章编号:1000-176X(2009)09-0077-06

一、文献综述

Fama,et al[1]、 Asqiuth et al[2]、Klein和Peterson(1989)及Doran(1994)等通过实证研究证明上市公司送股公告后股价有超常收益率,从而说明送股公司的送股公告传递了公司未来净利润有持续和大幅增长的内部信息。后来的许多国外学者,如Ikenberry[3]、Desai和Jain[4]及Ramnath(2002)等都通过实证研究得出了同样的结论,并将送股公告对股价的推动作用归纳为信号理论。与此同时Copeland[5]、Baker和Gallagher[6]、Grinblatt等[7]、Mcnichols等[8]、Angel[9]、Davi Dhar(2003)及Robert M. Conroy(2007)等通过实证研究,提出了公司股价最优价格区间理论,即公司送股的目的是将公司股价调节和保持在公司所认定的最优价格区间。此外,在解释上市公司送股动机方面还有“流动性假说”(Copeland,1979、Lakonishok)[10]、Ravi Dhar(2003)和“最优买卖差价假说” (Conroy[11]、Schultz[12]、Gray,1996)。即送股的动机是除权后降低了股价,增加了股本流通量,提高了股票的流动性、换手率和减少了股票买卖差价。但后两种理论假说在实证研究结果上存在较大差异,如Baker(1980)、Lamoureux[13]、Conroy et al(1990)、Koski[14]等学者的实证研究并不支持“流动性假说”和“最优买卖差价假说”。 我国学者利用中国证券市场的数据对送、转股理论也进行了大量实证研究和深入的理论探讨。陈晓、陈小悦和倪凡[15]、俞乔和程莹[16]、孔小文和于笑坤[17]、何涛和陈小悦[18]、王佩(2004)、阎大颖(2005)、李国富(2005)、金雪军和徐宏伟[19]都利用中国证券市场不同时间段的送股样本分别研究了送股公告后的股价超常收益率、送股信号传递效应、我国上市公司股利政策中的送股偏好等诸多问题,并取得了卓有成效的研究成果。

二、送股理论评述

1.信号理论与最优股价区间理论是送股理论的核心

我们认为,信号理论和最优股价区间理论是相辅相成、互相印证的关系。既然送股公告隐含着公司净利润未来大幅增长或持续增长的信息,除权后净利润的增长必然会使股价回到适合自己公司定位的最优股价区间。如果公司净利润没有大幅或持续增长,未来几个季度被摊薄的每股收益将使股价远低于公司定位的最优股价区间,这种负面信息将导致诸如:股票投资评级的下降、遭到机构投资者的摒弃使市值减少、债务融资和股权再融资难度加大、被收购的风险增加、股票在市场中被边缘化及股价继续下跌的摘牌风险。因此,没有未来净利润高增长和持续增长业绩支撑,乱施高送转对上市公司无异于自杀行为。反之,市场中不同行业、不同市值规模的股票之间没有约定俗成的各自最优股价区间机制的约束,送股行为也没有隐含净利润高增长信息的必要,从而信号理论也不复存在。

2.送股除权后是否改善股票流动性或减少买卖差价取决于投资者对送股信号中未来净利润增长信息的预测与理解

机构投资者如果预测送股股票未来净利润持续高增长则除权后会继续持有,股价会迅速填权甚至填满权,则该股除权后股票流动性不会改善,买卖差价也不会缩小。如果机构投资者预测下几个季度公司净利润只是持续一般性增长,则机构投资者则减少该股资产组合的配置数量,致使成交量放大,换手率提高,流动性增加,买卖差价减少,散户投资者增加。因此,大量的实证研究证实,送股除权后2—5个月流动性并不增加,而在5—12个月表现为增加。其主要原因是投资者从公共信息中较容易预测到公司未来净利润短期的大幅增长(如产能增加、新产品开发及新项目投产等),而较难预测公司净利润持续高增长。所以,实证研究中送股除权后是否提高股票的流动性和缩小股票的买卖差价与被考察样本的时间长短有关,也与送股公司和机构投资者对公司未来净利润增长的预测能力有关。因此,送股的“流动性假说”、“买卖差价假说”本质上是送股的“信号理论”的细化和分支,并不能单独构成送股动机的假说。

3.送股系数高和送股次数多传递着公司未来净利润超常的高增长的信息

正是美国股市中有最优股价区间的约束机制,敢于高比例系数或高频率送股公司暗示着公司有高增长的业绩支撑使股价能通过大幅填权或反复填权回到公司股价定位的最优区间。

4.股价之谜

Shlomo Benartzi(2006)统计美国纽交所自大萧条之后的1932—2006年的70多年中,尽管标准普尔指数和美国消费物价指数分别上涨1500%和1000%,但纽交所的上市公司加权和算术平均股价始终维持在35美元左右,纽交所IPO平均发行价始终维持在18美元左右。在股价结构上,大、中、小三类不同市值公司股价水平分别维持在50美元、35美元和24美元左右。Shlomo Benartzi统计1975—2003年东京交易所和伦敦交易所上市公司名义平均股价最高分别上涨4倍和3倍,但平均送股次数远少于纽交所,说明最优股价区间理论并不适用于日本和英国。因此,美国股市中这种名义平均股价、平均IPO发行价和股价结构70多年不随着通货膨胀率和股票指数而变化的现象,被Shlomo Benartzi(2006)称之为“名义股价之谜”。

我们认为,美国存在“名义股价之谜”主要有以下原因:

(1)上市公司为防止股市系统性风险导致市值大幅减少而采取的措施之一。

根据NYSEData统计,1929年大崩盘之前,纽交所算术平均股价为80—100美元,而至大崩盘最低点的1932年,平均股价为17美元,按平均股价计算,平均市值损失80%以上。所以,自大崩盘以后美国上市公司不断通过送股降低平均股价是汲取大崩盘教训的结果。

(2)美国上市公司净利润增长速度远高于日本与英国上市公司是美国公司送股较多的主要原因。

Edward Dyl(2006)统计1976—2001年纽交所1 019家10送2.5以上的送股样本(占1976年纽交所上市公司家数的65%),2001年名义平均价格35美元,实际平均复权价450美元,即平均股价上涨12.86倍。此期间纽交所上市公司名义算术平均股价仅上涨1.8%。由于2001年美国大熊市的最低点纽约综指的市盈率为15.5倍,是1976年纽约综指市盈率的1.3倍。因此,纽交所送股样本公司的股价上涨是有高增长的净利润支撑的。而英国(1990—2000年)和日本(1980—1989年)在大牛市中上市公司在平均股价上涨3—5倍的情况下平均送股次数远少于美国也验证了送股是未来净利润高增长的信号理论。事实上,熊市来临时,日本与英国上市公司平均股价能腰斩一半也证明其净利润没有同股价一样增长3—5倍。

(3)大市值公司保持高股价而不送股的目的是并购中股权融资的需要。

根据美国SEC联邦咨询委员会(2006)统计,2005年末美国三大交易所市值超过50亿美元以上的公司共计507家,平均股价50美元,平均股本5.36亿美元。Kathleen Fuller(2002)、 Michael Bradley(2005)等统计1990年代公开收购方平均市值分别为102亿美元和72亿美元。因此,美国1990年代收购大战中主要收购方为美国上市公司市值500强。Malcolm Baker(2005)统计1990—2003年美国三大交易所上市公司因并购增发2 040次,增发融资额25 590亿美元,平均每次增发融资额12.5亿美元。如果按47美元价格增发,仅需增发0.2660亿股,如果按1∶2的比例换股收购低价股,则并购后总股本扩张较小。所以,凡是过了高速增长期的市值较大的上市公司继续保持业绩增长的主要模式是通过收购并购进行多元化发展,保持高股价、不送股的目的是避免低价增发和低价换股收购使总股本扩张过快从而摊薄每股收益。

(4)美国中、小市值公司保持35美元和24美元的平均价格的目的是防止股价跌破平均发行价。

根据美国SEC联邦咨询委员会(2006)统计,2005年美国三大交易所市值在10—50亿美元之间的公司1 395家,平均股价35美元。市值在5—10亿之间的公司747家,平均股价24美元。我们根据NYSEData和纳交所网站统计1970—2006年纽交所和纳交所首发平均发行价分别为18美元和12美元,因此,中小市值公司在未来净利润没有高增长的前提下不会高比例系数送股,否则股价不仅会跌破新股开盘价,更会跌破新股发行价,其结果会遭到机构投资者的摈弃。

(5)纽交所70年IPO平均发行价18美元左右的原因。

纽交所首发平均发行价受制于美国三大交易所股价结构的制约。在纳交所诞生之前,美国交交易所长期所作为纽交所的二板市场,其最低发行价4美元,首发平均价格为12美元,而纳交所诞生之后,其最低发行价定位于5美元,首发平均价为12美元。由于纽交所小市值股票(新股)平均价格长期保持在24美元,因此纽交所平均发行价只能定位于12—24美元之间,其平均数恰为18美元。因此,美国二板市场的平均发行价与主板市场的最低平均价决定了纽交所主板市场首发平均价位于18美元左右的区间。

三、本文研究目的与样本选取

1.本文研究目的

本文通过中美送股样本比较,主要探讨以下两点:

(1)通过中美两国主板市场送股样本整体平均净利润增长速度与股本扩张速度比较从而验证送股行为是否符合隐含公司净利润的高增长的信号理论和最优股价区间理论。

(2)分析纽交所美国送股公司平均净利润高增长及沪深A股送股公司净利润相对低增长的原因。

2.样本选取

(1)选取1990年1月1日—2007年12月28日纽交所(美国公司)和沪深交易所A股所有10送1以上的样本。其中纽交所送股样本727家,沪深A股1 015家。数据来源分别为NYSEData、yahoo.finance.splitcanlendar.com和windNet。

(2)样本选取需要说明的问题

第一,剔除NYSEData中送股数据中非美国公司、ADR、ADS、美国共同基金、房地产基金以及历史上有过缩股记录的送股公司。

第二,送股样本不包括截至2007年底已被摘牌(包括被收购)的公司。纽交所因业绩差而摘牌的送股公司267家。沪深A股因业绩差而摘牌的送股公司22家。

第三,分红方案中既有送股又有公积金转赠股本合计为一次,为论述方便,送转股统称送股。

第四,纽交所上市公司中有用库存股送股(送红股)的记录,因股本没有扩张,不计入统计之列。

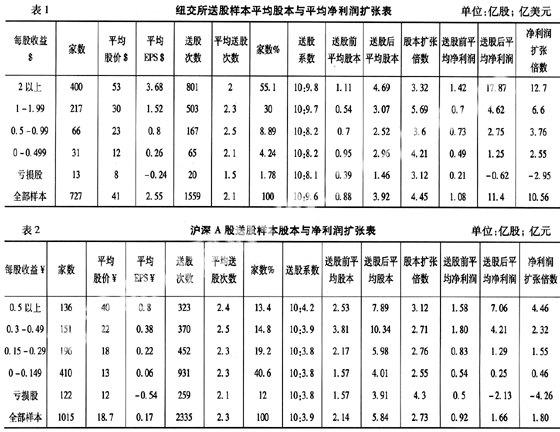

第五,表1和表2中送股前股本指1990—2006年分红方案中第一次送股前股本,送股后股本指2007年底上市公司股本。

四、统计结果与原因分析

1.从平均股本和平均净利润扩张比率的比较看,沪深A股送股样本整体不符合送股行为隐含的未来净利润高增长的信号理论

(1)从表1和表2可以看出,1990—2006年的16年中沪深A股送股公司样本1 015家,其平均股本扩张2.73倍,而平均净利润仅扩张1.8倍,而纽交所送股样本则相反,平均股本扩张4.45倍,平均净利润扩张10.56倍。

(2)沪深A股送股样本中,有879家(占比86.6%)平均股本扩张比率超过平均净利润扩张比率,而纽交所送股样本则相反,有683家(占比94%)平均净利润增长比率超过平均股本扩张比率。说明纽交所送股公司的送股行为整体符合送股隐含净利润高增长信息的信号理论,而沪深A股送股公司因股本增长速度快于净利润增长速度其送股行为整体上不符合送股信号理论。

2.从股价结构看,纽交所送股公司的股价结构符合最优股价区间的送股理论

(1)从表1和表2可以看出,纽交所94%的送股公司股价集中在53美元、30美元和23美元三个股价区间,我们统计了集中在这三个股价区间的送股公司平均市值分别为 247亿美元、100亿美元和43亿美元,16年平均送股次数分别为2次、2.3次和2.5次,即分别约8年、7年和6年送股一次(平均送股系数10送9.6),这说明纽交所高度稳定的多层次股价结构来自于上市公司的谨慎的送股,送股是调节股价、保持公司股价与公司和市场认定的最合理区域的主要手段。这种股价结构的稳定性一方面是由于大型、中型和小型公司三种不同类型的公司分别处于成熟期、稳健成长期和高速成长期,需要送股的次数的不同而形成。另一方面不能随意送股的原因是大型公司需要长期维持高股价以便以微量的增发获得较大额度的融资从而不断进行收购大战,而中型、小型公司由于其成长期不可避免地所伴随的一定的风险性在股价上涨到一定价位必须通过送股除权使股价重新回到合理区域(35美元和24美元),如果中小型公司送股过多,会使股价跌破新股平均发行价(18美元)和二板市场新股平均开盘价(12美元),从而遭到机构投资者的摒弃。因此,纽交所上市公司长期稳定的多层次股价结构既与谨慎的送股政策有关,又与大、中小三类不同公司的成长性和风险性有关。

(2)从表2可以看出,沪深A股86.6%的送股公司股价集中于12—22元之间,这种密集扎堆的股价层次和偏低的股价结构的主要原因:一是沪深大市值公司因历史原因股本做得过大、每股收益偏低,无法拉开大型、中小型市值公司各自的股价定位空间,致使中小型市值公司股价患有“恐高症”,从而送股过多导致对每股收益过多摊薄;二是绩差股股价偏高;三是沪深股市将送股作为不派和少派现金的替代方式(从平均送股系数10送3.8可以看出),而不是净利润高增长条件下调节股价的方式;四是沪深股市机构投资者投资理念不成熟以及摘牌制度不严厉,致使因乱施高送转的绩差和微利公司得不到市场机制的惩罚;五是沪深股市国有股占绝大多数,国有股董事会实质上的代理人性质决定其考虑公司的长远利益较少;六是沪深股市年波动率较大,快速的牛熊转换使长期投资高价股机构投资者如果不送股面临较大的系统性风险。正因为沪深股市没有公司最优股价区间的约束,送股后股价能否填权使其重新回到最优的股价定位则无关紧要,因此,沪深送股公司送股决策大多数没有认真考虑未来净利润是否保持其高增长问题。说明作为送股理论核心的信号理论和最优股价区间理论之间是相辅相成、缺一不可的关系。

3.沪深送股公司净利润增长速度低于纽交所送股公司的原因

从表1和表2可以看出,纽交所送股公司平均股本扩张4.45倍,而沪深A股送股公司平均股本仅扩张2.73倍。我们统计727家纽交所送股公司2006年净利润合计8 200亿美元,占1 862家纽交所美国上市公司净利润9 200亿美元的89%,而沪深A股1 015家送股公司2006年净利润合计1 684亿元,占1 371家沪深A股净利润3 781亿元的44.5%,说明沪深A股送股公司并非沪深A股的主要盈利板块,而数量不到1/3纽交所送股公司却是纽交所美国上市公司的盈利主体。因此,沪深送股公司平均净利润增长速度低于纽交所送股公司平均净利润增长速度则在情理之中。

(1)纽交所送股公司净利润增长速度高的原因。

一是纽交所巨型公司都是从小公司发展而来,都有过送股的记录;二是尽管美国上市公司数量不多,但早已成为美国经济的主体。根据美国国家统计局数据,近10年美国公司净利润始终占美国GDP 1/10以上,而2006年美国GDP 14.9万亿美元,如果美国公司净利润1.49万亿美元,仅纽交所美国上市公司净利润(9200亿美元)即占62%;三是上市公司中有较多的行业垄断型跨国公司和具有核心垄断技术的高科技公司使其能够免受经济波动的影响从而保持高成长性;四是美国有发达的美国科技创新体制和健全的二板、三板市场,保证了纽交所主板市场充分的中小盘高成长公司的供给;五是美国SEC严厉的摘牌制度不仅使亏损公司摘牌,长期微利公司也未能幸免。这种高淘汰机制所形成的不进则退的压力既促进了上市公司的高增长,又减少了送股公司中绩差股的数量;六是残酷的收购大战使上市公司和非上市公司的优良资产不断向优秀上市公司转移,延续了部分上市公司的高成长性。总之,由于严厉的摘牌制度和收购大战,纽交所美国上市公司的数量从1999年的2 619家递减到2007年底的1 862家,但纽交所美国上市公司总市值却从1999年的12.3万亿美元增加到2007年底的17.5万亿美元。

(2)沪深A股送股公司净利润增长速度偏低的原因。

一是沪深股市的净利润绝大部分集中于沪市的少数大盘股,这些大盘股因股本巨大、流通比例小,送股的可能性较小;二是按流通市值计算,中国股市证券化率仍然偏低,2006年沪深上市公司的3 781亿元净利润仅占全部中国企业(包括上市公司)净利润的11.6%,大量的非上市公司净利润没有进入证券市场是沪深A股平均净利润偏低的重要原因;三是沪深上市公司绝大多数属于传统行业,其高度的行业竞争性和周期波动性决定了上市公司净利润的相对低增长和增长的波动性。如上市公司在行业高峰时送股,在行业低迷时则表现为股本扩张超过净利润增长速度;四是科技不够发达,缺少具有核心垄断技术的高成长公司;五是并购活动不够活跃,使上市公司不能通过横向、纵向以及多元化混合兼并方式不断使巨大的非上市公司净利润转入上市公司;六是摘牌制度不够严厉,使大量绩差、绩平和亏损公司缺乏做业绩的动力和压力,并占用了大量的上市资源;七是上市门槛过低,没有最低发行价标准,致使增量上市公司质量不高;八是由于缺乏社会保障制度,对预上市公司的非优质资产、甚至是部分不良资产剥离难度较大,致使上市公司上市前股本做的过大,既降低了每股收益,又严重影响了其成长性。

五、结论与政策建议

1.本文结论

(1)沪深A股送股公司中有72%的公司平均股本扩张速度快于平均净利润增长速度,说明沪深A股送股行为整体不符合反映送股动机的信号理论,即从长期看,大部分送股公司的送股行为没有隐含未来净利润持续高增长的信息。其原因主要包括:上市公司绝大多数属于竞争性激烈的传统行业性质使其净利润的低速增长和周期的波动性、上市公司以送股作为替代现金分红的方式、沪深股市没有自动抑制股本过快扩张的退市机制等。

(2)沪深A股送股公司有87%的公司股价集中在12—22元的狭窄空间,其股价结构不符合送股动机是为了调节股价,使其保持在公司和市场认定的最优股价区间理论。其原因主要包括:沪深股市中大市值公司没有起到高股价定位作用、绩差股股价偏高、中小型公司缺乏高成长性等。

2.政策建议

(1)提高上市标准。借鉴纽交所的做法,设立新股最低发行价标准,鼓励不够标准的公司通过缩股上市,进而提高市场的平均每股收益和平均股价。

(2)提高持续上市费用。纽交所和纳交所持续上市费用分别为每股0.0019美元和0.0006美元,而我国上交所规定持续上市费用仅为每股0.00001元,最多每年封顶6 000元。由于我国交易所收取持续上市费率偏低和有封顶费用,不利于抑制上市公司总股本的扩张,尤其是不能有效抑制无高增长业绩的上市公司的股本扩张。建议提高持续上市费率,以遏制上市公司随意扩张总股本的冲动。

(3)鼓励非上市公司通过资产注入、定向增发等方式对绩差、绩平公司进行资产重组。通过资产重组和并购等方式尽快将非上市公司的优质资产注入股市,进而提高沪深股市平均净利润水平。

(4)鼓励上市公司收购上市公司和非上市公司优质资产。通过并购方式将众多中国企业的优质资产向少数上市公司集中和转移,以做强做大的方式提高上市公司的成长性。

参考文献:

[1] Fama, Eugene, Lawrence Fischer, Michael Jensen,Richard Roll.The Adjustment of Stock Prices to New Information[J].International Economic Review,1969,(10):1-22

[2] Asquith. P., P. Healy,K. Palepu.Earnings and Stock Splits[J].The Accounting Review,1989,(64):387-403

[3] Ikenberry, David L, Rankinge G,Stice EK.What do Stock Splits Really Signal[J].Journal of Financial and Quantitative Analysis,1996,312(3):357-375

[4] Desai Hemang,Prem C. Jain.Long-run Common Stock Returns Following Stock Splits and Reverse Splits[J].Journal of Business,1997,70(3): 409-433

[5] Copeland. T.Liquidity Changes Following Stock Splits[J].Journal of Finance,1979,(34):115-141

[6] Baker, H.,P. Gallagher.Management View of Stock Splits[J].Financial Management,1980,(9):73-77

[7] Grinblatt, Mark, Ronald W. Marsulis,Sheridan Titman.The Valuation Effects of Stock Splits and Stock Dividends[J].Journal of Financial Economics,1984,13(4): 461-490