美国次债危机对我国进一步推行MBS的启示

2009-10-16陈维维

陈维维

摘 要:美国次债危机的爆发,进而引起了全球性的金融危机,通过分析MBS和房地产价格的关系,来分析次债危机爆发的其中一个原因。我国的MBS起步没有多久,规模也有限,但是,MBS以后在我国的推行前景是不容置疑的,那么我国进一步推行MBS要正确处理好与房地产价格的关系,吸取美国的经验教训,使MBS在我国顺利推行。

关键词:MBS 房地产价格;次债危机

中图分类号:F113.7文献标识码:A文章编号:1672-3198(2009)16-0138-02

1 我国实行MBS的现状

1.1 “建元2005一1”的发行情况

2005年12月15日,中国建设银行推出了国内首单个人住房抵押贷款证券化产品——“建元2005——个人住房抵押贷款支持证券”,并于2006年2月20日在银行间债券市场上市交易。“建元2005-1”正式进入全国银行间债券市场,标志着我国住房低押贷款证券化进入了一个新的历程。

“建元2005-1”采用按月还本付息的计息方式,每月26日为支付日。建行本身将购买其中9050万元的次级资产支持证券,其余的29.26亿元优先级资产支持证券将按照不同信用评级分为A、B、C三级。此外,“建元2005-1”总共有51家机构作为一级分销商认购,其中商业银行21家。

1.2 “建元2007-l”的发行情况

在“建元2005-1”成功发行基础上,2007年12月14日,建行发行了第二单MBS“建元2007-1个人住房抵押贷款支持证券”。“建元2007-1”MBS产品总规模为41.6亿元,其中优先级资产约40.2亿元,次级资产约1.4亿元。“建元2007-1”采用浮动利率,基准利率为一年期定期存款利率,利差根据簿记建档结果确定,基准利率每半年调整一次,每月付本息一次。

2 MBS与房地产市场之间的传导机制

2.1 商业银行是传导机制的主体

首先,商业银行作为住房抵押贷款证券化业务的发起人,通过信托机构和证券承销商向银行间债券市场上的投资机构出售个人住房抵押贷款证券产品,取得与住房抵押贷款资产价值基本相等的现金收入M。然后,商业银行根据资产负债管理的要求,把现金收入M投资于公司类贷款、个人类贷款、投资性证券、现金及存放在中央银行的款项等。商业银行在住房抵押贷款证券化以后的投资方式对房地产业的融资将产生重大影响。

2.2 商业银行对住房市场影响的传导机制

首先,抵押贷款证券化提高了商业银行资产流动性,提高了商业银行可投资的资金水平;因此,随着住房抵押贷款证券化率不断提高,商业银行对房地产业的房贷能力和意愿不断提高,最终导致更高比重的社会总资本配置于房地产业,用于房地产企业贷款和个人住房抵押贷款。这是住房抵押贷款证券化对房地产业产生影响的直接传导机制。

此外,住房抵押贷款证券化是直接投资于房地产之外的一种投资产品。通过不断完善金融市场,拓展金融市场的广度和深度,住房抵押贷款证券化为养老基金、保险公司、商业银行、投资基金等机构投资者和个人投资者提供了投资于房地产的间接途径。房地产投资者和投资产品的多元化,必然会改变我国当前房地产市场投资主体过少,房地产投资产品品种单一的局面。

3 MBS与房地产价格的关系

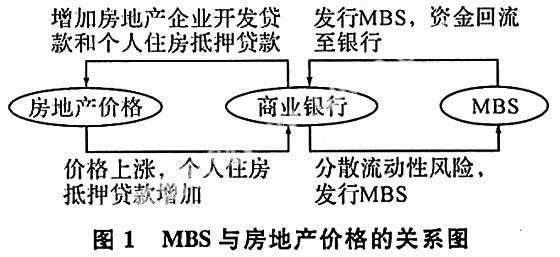

3.1房地产价格的上涨促进了MBS的发行

一方面,近几年房地产价格的不断上涨,促进了房地产市场的繁荣,而房地产市场的繁荣则为MBS的发行提供了优质的基础资产,使MBS的发行具有可行性。“建元2005-1”和“建元2007-1”进入资产池的个人住房贷款均为建设银行的优质资产。如装入“建元2007-1”MB资产池中的12000余笔个人住房抵押贷款亦经严格筛选,绝大部分来自深圳和福建的建设银行分行。这两个地区的个人住房贷款规模、管理规范程度方面在建设银行内部均位于前列,相应的个人住房抵押贷款不良率仅为0.2%、0.25%。

另一方面,房价的上涨推动了购房需求和投资需求,进而房地产市场的投资规模不断扩大,进一步推动房价继续上涨。在这种房价继续上涨的预期下,银行发放的个人住房抵押贷款额度也不断放大,这无形之中就加大了我国商业银行的风险。为了分散商业银行的流动性风险,改善商业银行的资产负债结构,使MBS的发行具有必然性。

3.2 MBS的发行促进了房地产价格的上涨

商业银行发起人通过住房抵押贷款证券化业务把个人住房抵押贷款证券化,提高了资产流动性并取得大量现金以后,必然会面临着如何把这些现金投资出去的问题。以建设银行住房抵押贷款证券化产品“建元2007-1RMBS”为例,说明商业银行在住房抵押贷款证券化后的行为变化。通过“建元2007-1RMBS”产品的销售,建设银行把总价值为41.61亿元的个人住房抵押贷款证券化,真实销售了价值为40.21亿元的优级资产支持证券,并取得了价值为1.40亿元的次级资产支持证券。建设银行在取得了40.21亿元的现金以后,如果按照2007年各类资产的比例(12.73%)进行再投资(见表一),将会把5.12亿元再次投资于房地产企业贷款和个人住房抵押贷款,其中投资于房地产企业的贷款为2.09亿元(5.19%),投资于个人住房抵押贷款的金额为3.03亿元(7.54%)。

商业银行对房地产开发企业的再投资扩大了房地产的供给,而对个人住房抵押贷款的再投资则扩大了消费者的购房能力。从表一中可以看出,商业银行对个人住房抵押贷款的额度大于开发企业的额度,这就说明总的需求是大于供给的,这样房地产的价格就会上扬。所以,MBS通过商业银行这个传导机制,间接的促进了房地产价格的上涨(见图1)。

4 美国次债危机对我国进一步推行MBS的启示

4.1 次债危机的爆发

2000年,美国网络经济泡沫破裂,经济增长迟缓,2001年“9.11事件”再次重创了疲软的美国经济。为了刺激国内需求,美联储从2001年1月连续13次降息,导致房贷利率也同期下降。房贷利率的下降直接推动美国房地产市场的繁荣、房地产价格的持续上扬,刺激了住房抵押贷款的快速扩张,MBS的规模不断扩大。由于MBS与房地产价格的这种相互促进的关系,导致房地产价格的进一步上扬,如此循环往复,就导致了美国房地产泡沫。因而自2004年6月后,美联储的利率政策发生逆转,连续17次调高基准利率。利率的大幅攀升加重了购房者的还贷负担,很多次级抵押贷款市场的借款人无法按期偿还借款,违约率增大。同时,自2006年第二季度以来,美国住房市场开始大幅降温,随着房地产价格的下跌,购房者难以将房屋出售或者通过抵押获得再融资。违约率的大幅攀升直接导致了美国次债危机的爆发。

4.2 美国次债危机对我国的启示

我国在进一步推行MBS的过程中,一定要吸取美国的经验教训,正确认识和关注MBS与房地产价格的关系,处理好整个循环过程中的每个环节,在房地产市场的发展过程中要防止出现房地产泡沫和恶性循环,通过调节基准利率、调节存款准备金率、调节再贴现率来对房地产市场进行调控,使MBS在我国能够顺利稳步的推行,促进我国金融业和房地产业的共同发展。

参考文献

[1]@曲娟.住房抵押贷款证券化[J].山东经济,2007,(3).

[2]@彦莉.中国商业银行MBS-动机、现状及问题[J].上海房地产,2007,(2).

[3]@赵庆明.美国次贷危机对我国商业银行的启示美国次贷危机对我国商业银行的启示[J].中国金融,2007,(18).

[4]@陈钊.住房理论贷款与实践[M].上海:复旦大学出版社,2000.