新企业会计准则中金融资产的会计处理

2009-09-18张亚男

张亚男

一、金融资产的分类

(一)金融资产的初始分类。

金融资产的分类准则第七条规定:金融资产应当在初始确认时划分为下列四类:

(1)以公允价值计量且其变动计人当期损益的金融资产,包括交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产;

(2)持有至到期投资;

(3)贷款和应收款项;

(4)可供出售金融资产。

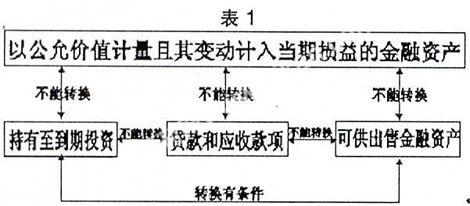

(二)金融资产的重分类。

企业持有的金融资产,随着时间的推移,原来的分类可能会发生变化,因此,有可能出现重分类问题。但在进行重分类时,只有第二类和第四类可以相互重分。如下表1所示:

二、金融资产的计量

(一)金融资产的初始计量。

分类准则第三十条规定,企业初始确认金融资产或金融负债,应当按照公允价值计量。笔者认为,在对金融资产进行初始计量时,关键是要明确不同种类的金融资产关于交易费用和购入时含有的已宣告未分派的现金股利及已到付息期尚未领取的利息的会计处理的异同。

(二)金融资产的后续计量。

准则第三十二条规定:企业应当按照公允价值对金融资产进行后续计量,且不扣除将来处置该金融资产时可能发生的交易费用。

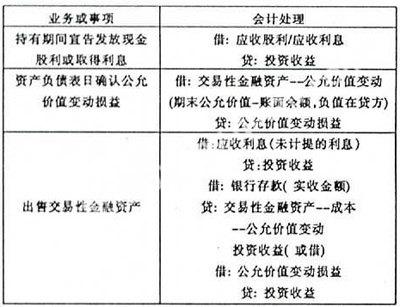

1、交易性金融资产的会计处理。

2、持有至到期投资的会计处理。

准则第三十二条规定:持有至到期投资以及贷款和应收款项,应当采用实际利率法,按摊余成本计量。处置持有至到期投资时,应将所取得价款与持有至到期投资摊余成本之差计人当期损益,同时将计人资本公积的部分转入投资收益。

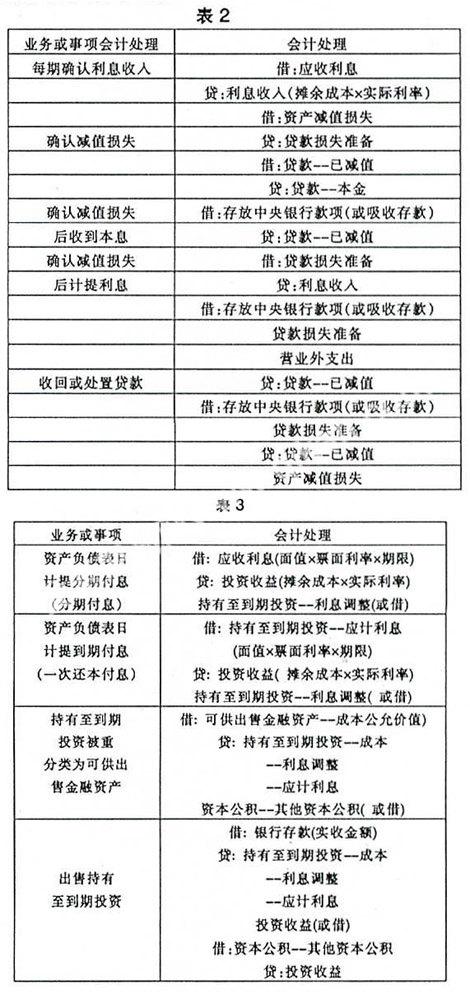

3、贷款和应收款项的会计处理。

贷款和应收款项的会计处理原则,与持有至到期投资大体相同。贷款持有期间所确认的利息收入,应当根据实际利率计算。

4、可供出售金融资产的会计处理。

资产负债表日,可供出售金融资产应该按照公允价值计量,对于债券投资应将公允价值与摊余成本进行比较。公允价值变动不计入当期损益,而是计入所有者权益中,设置“资本公积——其他资本公积”科目。

可供出售金融资产在资产负债表日按照公允价值计量,通常不确认资产减值损失。但是如果可供出售金融资产的公允价值持续下降,且下降幅度较大,预期这种下降属于非暂时性的,这时企业可以认定该资产已经发生减值,应当确认减值损失,计入当期损益。对于已确认减值损失的可供出售金融资产,随后会计期间内公允价值上升,企业应区别不同情况进行会计处理:(1)如果为债券投资,而且公允价值的上升客观上与确认原减值损失事项相关的,应该通过损益转回;(2)如果为权益工具投资,则不能够通过损益转回,应通过资本公积转回。

三、总结

通过以上分析,可以帮助我们对金融资产初始计量和后续计量的会计处理有比较清晰的认识。这对我们充分理解各类金融资产的特征有重要的意义。

参考文献:

[1]财政部,企业会计准则第22号——金融工具确认和计量,2006年

[2]2007年度注册会计全国统一考试辅导教材——会计,中国财政经济出版社,2007年

[3]董淑燕,试论《企业会计准则》金融资产会计处理,财经论坛,2008年

[4]杨家亲,金融资产的会计处理,会计之友,2007年

[5]魏婉纯,对于新的会计准则《金融资产》的理解,商场现代化,2008年