资本结构影响企业研发投资决策吗

2009-09-16曾富全朱丽俊

曾富全 朱丽俊

【摘要】本文实证分析了我国A股上市公司资本结构对企业研发投资决策的影响。结果显示:在总样本、高新技术企业、非国有企业样本中,研发强度与资本结构存在显著的U型关系,即当资产负债率低于某个阈值时,研发支出随资产负债率的增加而减少,反之,随资产负债率的增加而增加;而在非高新技术企业和国有企业样本中,研发强度与资本结构不存在显著相关关系。并根据实证分析结果,分别从国家政策和企业的角度提出相应的政策建议。

【关键词】研发强度;研发费用;资本结构;实证研究

一、引言

党的十六届五中全会将“转变经济增长方式,以科学发展、循环经济和节约资源推动整个经济社会走向新的文明发展道路”作为我国“十一五”时期的三大战略之一。而转变经济增长方式的核心就是科技进步,尤其是要提高企业的自主创新能力。因此,提高企业的研发(R&D)投入、为企业R&D投入提供良好的融资环境,已成为我国政府一项十分重要而紧迫的任务。

融资与投资作为企业的两项基本财务活动,具有紧密的联系,投融资关系的研究构成了财务理论研究的重要部分。近年来,随着我国企业对研发投入的逐渐加大,学术界对于企业研发费用的理论研究也日渐兴起。但由于我国一直没有强制披露研发费用信息制度,导致我国R&D支出研究一般仅限于规范性研究,如薛云奎、王志台(2001)等。本文试图以资本结构作为切入点,从公司融资的角度揭示资本结构对研发投资决策的影响机理,以便为我国融资环境对研发投入的影响提供一个实证视角。

二、文献回顾

目前,国际学术界对资本结构与研发投入的关系尚无统一的明确观点。国外研究成果表明,资本结构与研发投入之间负相关、正相关、非线性相关等三种可能都存在。

Anthony Bilings & Yitzhak Fried(1999)认为,公司资产结构中的债务比例与R&D强度负相关。Chiao(2002)的研究则发现研发与负债呈非线性关系,在高新技术行业中,负债与研发负相关;在非高新技术企业中,负债与研发正相关。Philippe Aghion et al(2004)则发现资产负债率与研发存在着倒U型关系,有高研发强度和无研发的公司比那些有较少研发的的公司拥有更低的资产负债率。Sungcheon Kang(2004)的研究则得出资产负债率与研发强度呈U型关系,并分析负债程度越高的公司越积极投资研发,因为管理层对债权人承担有限责任,高负债公司更乐于考虑从成功的研发活动中获得收益而很少考虑研发失败。如果研发失败了,公司的损失大部分由债权人承担;当研发项目成功时,股东就可以享受超过负债的额外收益。

国内关于资本结构与研发支出相关性实证研究的文献很少,且基本上都是把资本结构作为其中一个变量来研究其对研发的作用,同样是结论不一。

刘星和魏锋(2004)从国有企业内部治理机制入手,实证检验了我国国有企业内部治理机制对企业技术创新活动的影响,结果表明我国国有上市公司资产收益率、领导权结构和资产负债率对企业技术创新有显著的正相关关系。王珍(2004)对研发支出的影响因素进实证行分析,得出资产负债率与研发显著不相关,解释为我国债务合同对其的约束较少,因此其对研发没有明显影响。岑露(2005)得出资产负债率与R&D费用负相关,主要原因是债务契约对上市公司资产负债率的单纯约束,对企业R&D投入有较大的限制性影响。企业的资产负债率越高,企业违背债务契约的可能性越大。为保护股东和上市公司高层管理人员本身的现有利益,企业往往会选择尽量减少R&D活动,从而降低当期R&D费用。

国内其他的研发支出实证研究文献一般不把资本结构作为自变量,如刘运国,刘雯(2007)研究了上市公司的高管任期与 R&D 支出的关系;周杰,薛有志(2008)从管理者激励与监督控制机制两个层面检验了总经理持股与董事会结构对R&D 投入比例的影响。本文把资本结构作为影响研发支出的自变量进行研究,以便为我国融资环境对研发投入的影响提供一个实证视角,这也是本文的创新之处。

三、研究设计

(一)样本选取

本文选取2000年前在上海证券交易所和深圳交易所上市并披露研发数据的公司为研究样本,并剔除金融类上市公司、研究期内相关数据缺失的公司以及被ST、PT的公司,以经剔除后剩余的383家上市公司为总样本,并选取自愿披露研发费用公司相对较多的2002—2005年为研究期间,得到的各年样本观测数据分别为68、94、101、121家。为了保持数据的精确性和可比性,统一取现金流量表里“支付的其他与经营活动有关的现金”项目中披露的研发费用。本文所使用的数据来源于巨潮资讯网(http://gsgg.cninfo.com.cn/)披露的上市公司年报以及Wind金融资讯数据库,数据处理软件为SPSS。

为更好地说明问题,本文还分别按照行业特征和所有制形式,将总样本分别分为高新技术企业样本和非高新技术企业样本(房汉廷,2006)、国有股企业样本和非国有股企业样本两对子样本进行对比分析。

(二)资本结构与研发支出关系的理论分析与假设的提出

根据代理成本理论,由于研发信息的不对称,委托人(债权人)担心代理人(企业)将资金投资于风险较大的项目上,通常会要求比较高的贴现率作为风险的补贴,或者要求企业泄漏更多信息或附加更多的限制性条款以降低风险。而研发活动具有收益不确定性、风险大和见效期长等特点,这势必增大高负债企业的违约风险,导致其R&D投入的动机较弱。同时,企业为了避免较高的资金成本,或者出于研发信息的保密性,也会选择相对较低的负债水平。可见,负债水平较低的企业,其研发动机会更强。

根据财务杠杆原理,举债可以降低企业资金的总成本,提高企业价值,并且当债务比例升高时,管理层股权集中度相对变大,可在项目中获得较大比例的收益。较高的债务比例也会使企业更乐于投资风险性较大的项目(如R&D活动)。Jensen和Meckling(1976)提出了资产替代问题。他们认为,当公司的投资项目有高收益时,股东得到大部分收益,但当公司的投资项目失败时,股东只负有限责任,而债权人则承担了项目失败的大部分不利后果。因此,股东有投资于高风险甚至净现值为负的项目的动机。在我国,许多学者也实证证明我国上市公司存在严重的资产替代问题,如江伟(2004)、童盼和陆正飞(2005)、江伟、沈艺峰(2005)等。并且,根据信号传递理论,债务作为一种向外界传递的信号,经常被管理层所利用,一个高的债务比例显示了管理层对未来预期的信心,对于债务人来说,也乐意投资于这类公司。从这个角度来看,高负债公司的研发动机也可能更强。

我国上市公司(特别是国有上市公司)的负债主要来源于银行借款,公司的债务负担往往有政府在背后隐形担保,银行借款己成为上市公司实力的具体体现之一。上市公司负债率越高,说明其行政后盾越强,上市公司与政府(贷款银行的所有者)之间的纽带关系越紧,公司也就越不容易破产或退市,使得公司的管理者不会因高负债而承受巨大的经营压力。李枫,杨兴全(2008)研究表明,我国上市公司普遍存在严重的过度投资现象,债务融资及其构成特征整体上并未对公司的过度投资行为起到抑制作用。债务融资比例与银行借款在国有控股公司不但没起到抑制过度投资行为的作用,反而还恶化了公司的过度投资行为;债务融资比例与银行借款在非国有控股公司中起到了制约过度投资的作用。因此,对我国国有上市公司来说,高负债并非一定带来相应的高财务风险及破产风险,反而有可能促使公司进行高风险的研发投资。

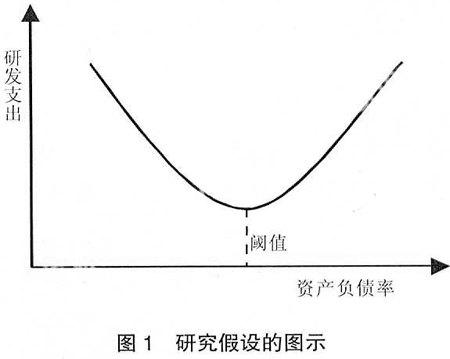

由此,提出假设H0:正常经营条件下,我国企业研发支出与资产负债率呈U型关系,即当资产负债率低于某个阈值时,研发支出随资产负债率的增加而减少,当资产负债率高于某个阈值时,研发支出随资产负债率的增加而增加,如图1所示:

(三)模型构建

本文参照Sungcheon Kang(2004)的模型,构建如下回归模型:

R&DIi= α + β1DEBTi-1 + β2DEBT2i-1 + β3SIZEi + β4CASHi +β5OWNi+β6CAPITALi + YEARi + INDUSTRY+εi

各变量的含义及计算公式见表1:

各变量选择说明如下:

1.因变量:企业的研发强度。研发强度的衡量指标主要有三种:研发支出/总资产、研发支出/收入(或主营业务收入)、研发支出/企业市场价值。但我国企业的市场价值难以计量,且收入一般是公司做预算决策的标准,因此,本文选用研发/主营业务收入这个指标来衡量。

2.自变量:资本结构。本文以上年资产负债率和上年资产负债率的平方作为资本结构的替代变量。由于当公司进行当期投资决策时,股东、债权人之间的利益分配一般由期初融资结构决定,因此,本文使用滞后一期的资产负债率进行回归分析。

3.控制变量:(1)规模。许多关于企业研发与规模的实证结果各说纷纭。一方面,大企业相对小企业而言有更具优势的创新资源;另一方面,小企业比大企业更具灵活性,也更有创新的动力。金玲娣、陈国宏(2001)就我国企业规模与R&D之间的关系进行研究后得到“R&D投入强度随企业规模先递增而后递减,企业R&D活动本身存在临界规模”的结论。王任飞(2005)验证了企业规模、盈利能力都与企业R&D 支出正相关。总之,企业的规模对研发支出有重要影响。(2)资本强度。由于资产专用性的影响,资本强度大的企业在进行创新实践时,会有更多的压力和更大的主动性,由此可以初步判断企业资本强度与技术创新正相关。(3)现金流比率。企业研究与开发活动被视为一项高风险、高投入的投资活动,它要求企业必须保持充足的资金支持。稳定的现金流不但可以帮助企业开展各类投资活动,还可以促成长期、持续的研发活动获得成功,因此,企业资金越充裕,应该越有利于创新活动的开展。(4)行业。不同的行业会使企业具有不同的创新需求,从而导致不同的研发强度。(5)所有制形式。企业的产权主体不同,其研发需求也有所不同。本文以第一大股东的性质来界定上市公司的所有制形式。

四、实证分析结果

(一)描述性统计分析

表2为变量面版数据的描述性统计分析结果,表3为研发强度与资产负债率分组描述性统计分析结果。

从表2可以看出,我国上市公司研发支出的均值只有1.5%,而资产负债率均值为43%,这说明我国上市公司中研发支出普遍较低,但有较高的财务杠杆。上市公司的现金流比率均值只有5.8%,说明在企业中可自由支配现金流普遍较低。

从表3可以发现:1.上市公司R&D研发强度普遍偏低,绝大部分低于2%。2.非高新企业的研发强度和资产负债率普遍低于高新技术企业(只有2005年资产负债率例外),两组的研发强度存在着较大的差距。3.非国有企业的研发强度和资产负债率普遍高于国有企业(只有2002年研发强度例外)。4.非国有企业组与国有企业组之间的数据差异普遍小于高新技术企业组与非高新技术企业组之间的数据差异。

(二)回归分析

为鼓励企业技术进步,我国历来有鼓励高新技术企业发展的优惠政策,如国发(1991)12号《国务院关于批准国家高新技术产业开发区和有关政策规定的通知》就规定了高新技术企业的优惠政策。为了全面检验不同类型企业研发强度与资产负债率之间的关系,笔者按前述模型分别以全部样本以及高新企业、非高新企业、国有企业、非国有企业等4个分组子样本进行回归分析,结果如表4所示。

从表4可以看出,在总体样本、高新技术企业样本和非国有企业样本中,研发强度与资产负债率显著负相关,资产负债率的平方与研发强度显著正相关,即研发强度与资产负债率呈U型关系,支持笔者的假设;而在非高新技术企业样本和国有股样本中,资产负债率、资产负债率的平方与研发强度无显著相关关系,不支持假设;对于其他控制变量,所有的模型都显示为规模与研发强度不显著负相关,现金流与研发强度不显著负相关(国有股除外),资本强度与研发不显著正相关。

模型1(总样本)的回归结果显示,在总样本中,研发强度与资产负债率在5%的水平下显著负相关,资产负债率平方与研发强度在5%的水平下显著正相关,说明总样本的资本结构与研发支出呈U型关系。经计算得出阈值为41.13%,即当负债比例低于41.13%时,负债比例的增加会导致研发强度的降低;当负债比例高于41.13%时,负债比例的增加同时会导致研发强度的增加。

模型2(高新企业子样本)回归结果显示,在高新技术企业组中,研发强度与资产负债率在1%的水平下显著负相关,资产负债率平方与研发强度在1%的水平下显著正相关,说明高新技术企业样本的特征与总体样本相似,研发支出与资本结构也呈U型关系,且结果更显著。其阈值经计算得出为39.03%,比总样本的阀值低。其原因可能是高新技术企业大部分处于成长期,研发的动机比较强烈,且国家政策也大力扶持。

模型3(非高新技术企业子样本)的回归结果显示,研发强度与资本结构之间不存在显著的U型关系。为了进一步检验在该子样本组中研发强度与资本结构U型关系不显著的原因是否在于它们之间存在线性关系,特构建一次模型6,由模型6的回归结果可以看出研发强度与资本结构也不存在显著的线性关系,说明非高新技术企业的研发强度与资本结构不存在显著的相关关系,表明非高新企业的研发动力不足,弱化了资本结构对研发强度的影响。原因可能在于:非高新技术企业无法享受国家科技补贴收入和税收优惠政策,且大多数已经处于成熟期且创新机遇较少,自主创新能力也不强。

模型4(国有企业子样本)的回归结果显示,研发强度与资本结构之间也不存在显著的U型关系。为了进一步检验是否存在线性关系,同样特构建一次模型7,由模型7的回归结果可以看出研发强度与资本结构也不存在显著的线性关系,说明国有企业与非高新企业类似,研发动力不足,弱化了资本结构对研发强度的影响。其原因可能在于大多数国有上市公司都是由原国有企业改制而来,公司高管大多由政府部门任命,容易追求短期效益,忽视长期研发投资。而且我国国有上市公司有许多垄断性企业,由于没有竞争的压力,企业也就失去了生存的紧迫感,缺乏研发投入的动力。

模型5(非国有企业子样本)的回归结果显示,研发强度与资产负债率在1%水平下显著负相关,资产负债率的平方与研发强度在5%水平下显著正相关,与总样本和高新技术企业相似,研发强度与资产负债率呈U型关系,阈值经计算得出为45.46%。原因可能在于非国有企业具有机制灵活、利润动机强、高成长性、没有历史包袱等优点。同时,非国有企业几乎没有国家和社会的资金与技术投入,创新的成本基本上完全自己承担,这迫使其将降低技术与生产成本、提高投入/产出效率作为生存的最重要的法则,非国有企业比国有企业更愿意投资从事研发活动。

(三)独立样本t检验

为了进一步分析四组子样本中的各解释变量之间是否有显著差异,笔者分别对高新企业与非高新企业、国有企业与非国有企业两对子样本进行了独立样本t检验。

1.高新技术企业与非高新技术企业的独立样本t检验结果

(1)高新技术企业的研发强度、资产负债率显著高于非高新技术企业,这与笔者的描述性统计结果相一致,说明具有高研发强度的高新技术企业同样具有较高的资产负债率。

(2)高新技术企业的现金流比率显著小于非高新技术企业的现金流比率,与回归结果相一致,说明非高新企业拥有更多的现金流。这也反映出企业在进行研发时,较多地考虑使用内部现金流。

(3)高新技术企业的规模显著小于非高新技术企业的规模,说明高新技术企业通常拥有较小的规模,创新机制比较灵活。

(4)高新技术企业的资本强度显著小于非高新技术企业的资本强度,说明非高新技术企业更多地选择风险性较小的固定资产投资,而非投资于研发。

2.国有企业与非国有企业的独立样本t检验结果

(1)非国有企业研发强度高于国有企业,但方差和均值都不显著,说明两组样本研发强度相差不大。

(2)非国有企业的资产负债率显著大于国有企业,与描述性统计结果一样,说明平均研发强度较高的非国有企业拥有较高负债率,它们有较大的借债研发的激励。

(3)非国有企业的规模显著小于国有企业,反映了它们行业特征的差异,说明规模较小的非国有企业更乐于研发。

(4)两组样本的现金流比率和资本强度都没有显著的差异。

五、研究结论及建议

(一)研究结论

本文实证研究结果显示,在总样本、高新技术企业组和非国有企业组中研发支出与资本结构有显著的U型关系。当资产负债率低于某个阈值时,研发支出随资产负债率的增加而减少;当资产负债率高于某个阈值时,研发支出随资产负债率的增加而增加。其中高新技术企业组阈值最低,表明高新技术企业样本分布倾向于U型关系的右侧,即研发强度与资本结构正相关,拥有较高资产负债率的公司往往拥有较高的研发强度;非国有企业的阈值明显高于总样本的阈值,其样本分布倾向于U型关系的左侧,即研发强度与资本结构负相关,表明了非国有企业重视研发投入的同时,更关注由于债务比例升高而带来的到期清偿压力和破产风险。

然而,在非高新技术企业组和国有企业组中,研发支出与资本结构不存在显著的相关关系,说明非高新技术企业与国有企业的行业特征使得这两类企业研发动机不强。

(二)政策建议

根据上述实证研究结论,笔者分别从政府和企业两方面提出相应的政策建议:

1.为避免不同类型企业间研发投入差异,政府应通过财政资金的合理配置和引导,建立多层次、多元化的投融资渠道,增加全社会研发投入,并对所有企业的研发投入给予所得税抵免或退税等同等的优惠政策,从政策上引导非高新企业和国有企业也注重加大研发投入,提高非高新技术企业与国有企业的研发动机。

2.企业方面,应适当降低资产负债率,合理利用财务杠杆,并完善企业内部风险治理机制,降低企业利用负债进行高风险研发投资的风险。同时,为减少由于研发活动而产生的信息不对称现象,应在表外增加对研发信息的揭示,年报或中报应披露当期研发费用的具体数额。●

【主要参考文献】

[1] 刘星,魏锋.国有企业内部治理机制对企业技术创新活动的影响——来自我国深市的实证证据[J].重庆大学学报(自然版),2004(3):143-147.

[2] 王珍.我国上市公司研究开发费用的市场反应及影响因素的实证研究[D].重庆大学硕士论文,2004.

[3] 岑露.中国上市公司R&D费用的契约动因研究[D].重庆大学硕士论文,2005.

[4] 房汉廷.上市公司科技板块分析报告(2005)[M].经济管理出版社,2006.

[5] 薛云奎,王志台. R&D的重要性及其信息披露方式的改进[J]. 会计研究,2001(3):20-26.

[6] 童盼,陆正飞.负债融资、 负债来源与企业投资行为[J].经济研究,2005(5):75-84.

[7] 江伟,沈艺峰.大股东控制、 资产替代与债权人保护[J].财经研究,2005(12):95-106.

[8] 谭芳.企业研发投入影响因素实证研究综述[J].中国商界,2008(8):74.

[9] 李枫,杨兴全.债务融资、 债务结构与公司过度投资行为[J].大连理工大学学报(社会科学版) ,2008(4):46-51.

[10] B. Anthony Billings & Yitzhak Fried. 1999.The effects of taxes and organizational variables on research and development intensity.R & D Management, Volume 29, Number 3, July 1999, pp. 289-302:14.

[10] Chaoshin Chiao.2002.Relationship between debt,R&D and physical investment,evidence from US firm-level data.Applied Financial Economics. Volume 12, Issue 2 February 2002, pp.105-121.

[12] Philippe Aghion & Stephen Bond & Alexander Klemm & Ioana Marinescu, 2004. Technology and Financial Structure: Are Innovative Firms Different?, Journal of the European Economic Association, MIT Press, vol. 2(2-3), pp. 277-288, 04/05.

[13] Sungcheon Kang.2004.Three essays on the strategic effects of debt on firm's R&D decisions.Submitted to the faculty of the University Graduate School in partial fulfillment of the requirements for the degree. Doctor of Philosophy in the Department of Economics, Indiana University.April.pp:1-122.