上市公司会计舞弊博弈分析

2009-08-28温章林

温章林

摘要:上市公司会计舞弊案件层出不穷,扰乱了市场经济秩序,给国家和投资者带来了重大的损失。上市公司会计舞弊问题已成为社会各界广泛关注的问题。从博弈论的视角对上市公司会计舞弊问题进行分析,并就其应对策略进行探讨。

关键词:会计舞弊;博弈;纳什均衡;策略

中图分类号:F23

文献标识码:A

文章编号:1672—3198(2009)11-0180—02

1博弈的主要动因及其典型后果

管理层和投资者有不同的效用函数,它们之间的利益并不一致,有时甚至是相互对立的。管理层为了自身利益,有时会投机取巧,甚至弄虚作假,欺骗外部信息使用者,期望通过会计舞弊获得超额收益。投资者希望管理层提供真实的会计信息以便能够了解公司的真实情况,做出正确的经济决策。管理层和投资者为了追求自身利益最大化而展开博弈。

1、1博弈的主要动因

博弈论,是研究相互依赖、相互影响的决策主体的理性决策行为,以及这些决策的均衡。

按照参与人对信息掌握程度来划分,博弈可分为完全信息博弈和不完全信息博弈。完全信息博弈指的是每一个参与人对所有其他参与人的特征、战略空间及支付函数有准确的认识。相反,如果没有准确的认识,就是不完全信息博弈。

1、2信息不对称的典型后果

信息不对称将会导致两个典型后果,即逆向选择和道德风险。信息不对称可能发生在合同签订之前,也可能发生在合同签订之后。如果信息不对称发生在合同签订之前,信息优势方即代理人在合同签订之前会隐藏某些信息,导致事与愿违,就会出现逆向选择问题。信息不对称发生在合同之后,导致信息优势方发生“败德”行为,即发生道德风险问题。

1、2、1逆向选择

逆向选择是指在契约签订前,代理人就掌握了一些委托人所不知道的信息,代理人可以利用这一信息优势签订对自己有利的契约。

委托人与代理人签订合同之前存在不对称信息,代理人在与委托人进行交易之前对委托人隐瞒他所拥有的信息。只要上市公司存在利用会计舞弊、内幕交易等方式进行舞弊以获利的空间和机会,公司管理层就会隐瞒真实的会计信息,甚至披露虚假的会计信息,发生损害投资者利益的会计舞弊行为。管理层是实质上的会计信息生产者,他们责令形式上的信息生产者即会计人员在进行处理时尽可能地粉饰会计报表。投资者即信息劣势方由于受信息限制,无法判断会计信息的真实性、可靠性,也就无法对交易对象做出正确估价。但他知道作为代理人的经营者会对他隐瞒信息。为了减少可能发生的损失,投资者假设管理层没有提供真实可靠的会计信息,假设交易对象都是低价值的,因此他们要么只肯接受一个低水平的交易价格,要么不愿意进行交易,其结果是市场上本具有较高价值的投资项目,因为无法找到合适的交易对象,以及合适的交易价格进行交易而被迫退出市场,最终在市场上剩下的大多是具有较低估价的投资项目,从而出现所谓的“劣品驱良品”的现象。

1、2、2道德风险

道德风险指由于“合同”签订之后,委托人与代理人之间信息不对称,企业代理人在对他行为的后果不必承担全部责任的情况下,因追求其自身效用最大化而做出损害委托人利益的不道德行为。

管理层的道德风险是“委托代理”道德风险的主要方面。交易达成后,管理层利用自身占有的信息优势进行“寻租”、“败德”,实行“内部人控制”。管理层为了最大限度地增加自身效用,会提供虚假会计信息,从而作出不利于所有者及外部信息使用者的“败德”行为。由于不对称信息和不完全的合同使负有责任的管理层不能承担全部损失或利益,因而他们不承担他们行动的全部后果,这引起各方的利益冲突,破坏了市场均衡,导致市场低效益。

2博弈过程

上市公司会计舞弊问题的博弈过程广泛存在于上市公司的各相关方之间,如上市公司与注册会计师之间,上市公司与政府监管部门之间,上市公司与投资者之间,管理层与投资者之间都存在博弈行为。本文所要分析的是管理层与投资者之间的博弈,并以此为例对上市公司会计舞弊问题的博弈进行分析。

2、1一次博弈对上市公司会计舞弊的影响

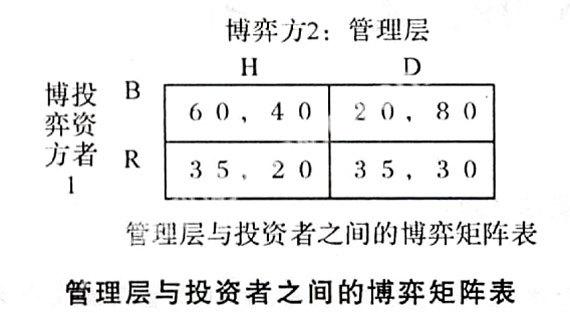

管理层与投资者之间的博弈矩阵表可以很清楚地说明其博弈情况。

管理层与投资者之间的博弈矩阵表

表中:H-企业真实披露会计信息,D-企业会计舞弊,B-投资者作出买的决策,R-投资者作出不买的决策。

表中的各组数据分别代表了投资者与管理层在不同组合中获得的效用。从表中可以看出,投资者与管理层分别有四个选择,在模型中有四种策略组合。

(1)HB策略组合:如果管理层选择H,投资者则会选择B。管理层选择H的情况下,投资者面临B和R两种选择,投资者选择B能获得的效用水平是60,选择R的效用是40,投资者则会选择B。在这一策略组合下,管理层诚实披露,投资者进行购买活动,企业筹集到所需的资金,而投资者也在对企业正确理解的基础上做出了投资决策,是双赢的策略组合。

虽然对于管理层和投资者双方而言,HB策略组合所得收益大于DR组合策略,但由于它处于不稳定的状态,所以HB策略组合不是该博弈的纳什均衡。

(2)DB策略组合:投资者选择B,企业管理层则会选择D。当投资者选择B时,企业管理层面临H和D两种选择。从表中可知,企业管理层选择H获得40效用,选择D能获得80单位的效用,企业经营者肯定作出选择D的选择,这时的组合是DB组合。在这一策略组合下,经营者歪曲披露,进行会计舞弊。投资者在受到欺骗的情况下进行投资。在不正确信息的指导下做出的决策对投资者是不利的,经营者在此策略组合下,可减少资金和努力程度的投入,从而获得较高的效用。

(3)HR策略组合:HR是不可能的组合。HR不是模型的纳什均衡。

(4)DR策略组合:企业管理层选择D,投资者又将在B和R两者中选择,选择B能获得的效用水平是20,选择D的效用水平是35,此时的组合是DR组合。

在这一策略组合下,管理层提供虚假的会计信息,进行会计舞弊,投资者作出不投资的决策。

DR组合是唯一能使每个博弈方都满意的策略组合,这时,就达成了“纳什均衡”。“纳什均衡”是一种非合作博弈均衡,双方在博弈过程中不能够达成一个具有约束力的协议。

纳什均衡是不合理的、无效率的均衡。

2、2无限次重复博弈过程中的合作博弈及其不稳定性

上述博弈只是一次博弈,在一次博弈中,博弈双方关注的是一次性收益。经营者有目的地歪曲会计信息,进行会计舞弊。在短期内很难被投资者发现,如果企业的目标是短期经营,经营者可能获得短期额外的收益。

资本市场要求企业管理层与投资者的交易能够长期、稳定地进行下去,管理层与投资者之间的博弈并不是仅进行一次。管理层与投资者双方需要进行无限次重复博弈。在无限次重复博弈过程中,可能形成合作关系。

然而,管理层与投资者之间进行的合作博弈不够稳定。合作博弈的达成依赖于博弈双方的信誉机制,而信誉机制是比较脆弱的,单靠声誉机制很难有效解决管理层歪曲信息进行会计舞弊的问题。如果法律体制不健全、市场监管不够有效或对提供歪曲信息的企业管理层的惩罚力度不够,即投资者受到的法律保护有限,将导致背叛者接受惩罚后收益仍然高于选择合作的收益,那么,这种惩罚就变得不可惧,从而再次陷入“囚徒困境”。

3上市公司会计舞弊问题的解决对策

会计舞弊对投资者危害很大,要杜绝、减少会计舞弊现象的发生,就需要适当有效的措施,问题的解决可采取如下措施。

(1)强化注册会计师审计。依靠企业外部力量来减少经营者与投资者之间的信息不对称现象。财务报表审计的目标是注册会计师通过执行审计工作,对财务报表是否按照规定的标准编制发表审计意见。注册会计师有责任按照审计准则的规定实施审计工作,获取财务报表在整体上不存在重大错报的合理保证。对能够导致财务报表产生重大错报的舞弊,注册会计师应当合理保证能够予以发现。

(2)制定有效的市场监管和惩罚机制。管理层与投资者之间可能进行合作博弈,但合作博弈的达成依赖于博弈双方的信誉机制,而信誉机制是比较脆弱的,合作博弈不够稳定。单靠信誉誉机制很难有效解决管理层歪曲会计信息、进行会计舞弊的问题。当然,这些问题并非没有“合作解”,实现合作解的条件是给制定有效的惩罚机制、加强市场监管,对不合作的一方以严厉、有效的惩罚,使之不合作的代价大于利益。

(3)加强会计信息管制。为遏制会计舞弊行为的发生,除依靠重复博弈而形成的制约机制外,还需要依靠政府的强制性约束机制。加强会计信息管制可以解决会计信息市场失灵,达到“帕累托改进”。政府的角色是制定与监督各种“博弈规则”,通过管制来纠正市场失灵的问题,并创造公平竞争的环境,使“市场效率”和“社会公平”得到有效的结合。