央行票据再考察:债务置换工具视角

2009-06-29李相栋杜亚斌

李相栋 杜亚斌

摘要:与把央行票据性质定位为中央银行债券的传统角度不同,本文从债务置换工具的视角重新阐释了央行票据的性质。我国的“外汇资产—人民币”发行模式导致了货币的超额发行,央行票据是对中央银行超额发行债务的置换。外汇资产的递增趋势决定了央行票据作为债务置换工具的可持续性。针对央行票据过度膨胀带来的负面影响,文章认为,应该从根源上解决人民币超额发行问题。

关键词:央行票据;债务置换工具;超额发行

Abstract:Unlike the former view that the character of Central Bank Bill is bond issued by Central Bank,this paper afresh explains its character from debt replacement instrument. Because of RMB'S excess issue through “foreign currency assets - RMB”model in China,Central Bank Bill as a debt tool has been replacing the excess currency. The increasing trend of foreign currency assets determines the continuance of Central Bank Bill as debt replacement instrument. Too much Central Bank Bill leads to some negative effect,the article concludes the problem about RMB'S excess issue should be solved from the root.

Key Words:Central Bank Bills,Debt Replacement Instrument,Excess Issue

中图分类号:F820.3文献标识码:A文章编号:1674-2265(2009)05-0038-04

一、引言

央行票据在我国货币政策操作与金融体系中发挥着特殊的作用。作为特殊的政策工具,它承担着冲销外汇占款、调控基础货供给的功能。对外汇占款的持续冲销,使之成为我国债券市场最大的品种,如从2002年至2007年末央行票据发行总额已达12.93万亿元,其中,在2007年一年里央行票据发行量就达4.07万亿元,占一级债券市场发行份额的52%。至2007年底,我国央行票据余额为3.66万亿元,占债券市场份额的37%,居于首位。在经济转轨期间,庞大的央行票据增量、存量及可预见的长期存在性决定其将会对我国经济运行和金融发展产生深远影响。

伴随央行票据的产生及重要性的凸显,近年来涌现了不少研究央行票据的文献。这些文献大致分为两类:一类主要介绍、研究了央行票据的产生、作用及其效应,如戴根有(2003)、央行货币政策报告(2003年二季度)、武剑(2005)、陆前进(2005)、张红地(2005)等;另一类从央行票据存在的可持续性角度出发,考察了央行票据的发展前景,如汪洋(2005)、曾秋根(2005)、蔡超(2006)等。综合来看,上述文献大都把央行票据的性质理解为中央银行发行的特殊债券,以其为分析基础,学者们一方面肯定了央行票据在短时期的存在价值,另一方面又指出了央行票据长时间内带来的滞胀等消极影响。与上述文献的研究角度不同,本文从债务置换工具的视角重新阐释了央行票据的性质,认为央行票据是对中央银行人民币超额发行债务的置换,其性质应当是债务置换工具。

二、央行票据的性质:债务置换工具

(一)央行票据能够把可流通性债务置换为不可流通性债务

从我国货币当局的资产负债现状来看,中央银行的负债主要包括通货、金融机构存款、央行票据、政府存款等科目。按照是否流通,这些债务可以区分为可流通性债务与不可流通性债务两类:法定准备金存款和央行票据属于不可流通的债务,通货、超额准备金存款属于可流通性债务。央行票据等债务的不可流通性表现在:不具备普遍可接受性,不具有货币与准货币的流通手段职能,不能够购买一般产品及服务,流通范围狭窄。

从央行票据与通货、银行超额准备等可流通性债务之间的关系来看,央行票据的性质可以被理解为是中央银行的债务置换工具。借助央行票据,中央银行的可流通性债务被转换为不可流通性债务。央行票据与银行准备金的利差可以看作是可流通性的价格。金融机构用准备金购买央行票据,是用一种央行债务交换另一种央行债务,结果是失去了其资产的可流通性。央行票据与银行准备金之间的息差则是对商业银行放弃其资产的可流通性的补偿,或者是央行进行负债结构转换的代价。作为债务置换工具,央行票据的发行与到期仅仅反映了央行负债结构的变动,并不涉及央行的资产业务。对通货和超额准备金存款等可流通性债务的持续置换使央行票据已成为我国央行第二大类负债科目,占比达20.38%(参照表1)。

(二)央行票据是对人民币超额发行债务的置换

在我国,由于基础货币的投放主要体现为“外汇资产—人民币”货币发行模式,从而使得人民币发行的增长明显超过实际经济所需,即人民币存在超额发行现象。因为外汇资产是人民币初始发行的主要担保资产,外汇资产的持续增长对应着基础货币的同比例增长,于是导致传统政策工具已很难有效应对人民币的大规模超额发行。而央行票据的债务置换工具性质则可以有效应对这一货币发行难题。

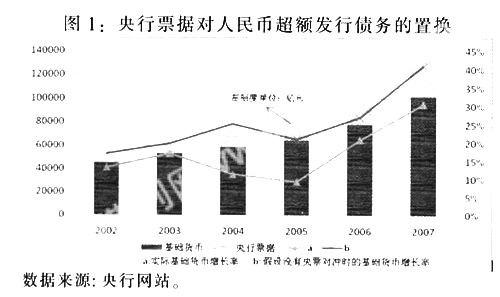

央行票据的债务置换性质适应了当前较长时期内人民币超额发行的刚性特点,对中央银行超额货币债务的持续置换能够把货币供给稳定在均衡的实际货币需求水平,有助于实现央行的政策目标。如图2,由利率、价格水平和国民收入决定的货币需求曲线Md相对稳定,而人民币超额发行使货币供给偏离均衡水平Me。通过发行央行票据,央行又把名义货币供给稳定于均衡水平Me处,使之重新成为可控的外生变量,有利于保持物价稳定并以此促进经济增长。可以预见到,如果没有央行票据置换超额发行货币债务,在货币乘数效应下,人民币超额发行将会使货币加倍创造,从而加剧货币供给扩张。

由于央行票据按照市场化方式发行,其收益率一般不会低于同期的国债收益率,金融机构对央行票据存在着正常的资产配置需求。这样,在微观层次上,央行票据是把金融体系中的潜在放贷资金置换为不可流通的资产,有利于抑制贷款过度扩张,从而最终防止宏观上超额发行货币对需求的过度刺激。综合来看,央行票据的性质应当是债务置换工具,宏观上它把中央银行的可流通性债务转换为不可流通性债务,并且具备微观基础,它对超额发行货币债务的置换,保证了与实际货币需求相一致的均衡的货币供给。

三、央行票据作为债务置换工具与其他可选政策方式的比较

(一)与出售资产方式的比较

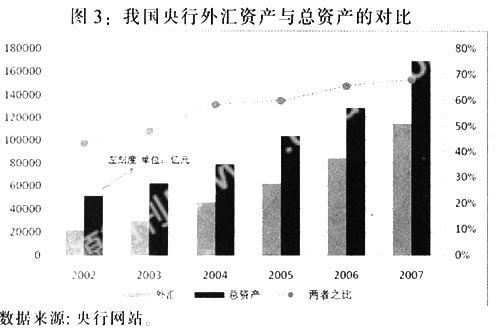

在央行的货币操作中,央行使用债务置换工具(发行央行票据)与出售资产(包括一般国债、特别国债和再贷款)都可以回笼基础货币,回收超额货币债务的客观效果相同。外汇占款被动投放从而基础货币过多,根本原因是外汇资产的增加。如果通过出售国债、回收再贷款等资产方式来回笼由此而生的基础货币,会受到央行持有国债、再贷款等资产有限存量的制约。以国债、再贷款等资产为担保的初始货币发行相对较少,决定了以这些资产的返售方式回收超额货币的操作空间有限。随着外汇资产不断递增,运用此种方式来回收超额货币注定要面临枯竭的境地。况且,外汇资产增加,国债等资产被动减少,此消彼长,会加速外汇资产对国债等其他资产的替代过程,最终会导致外汇资产占据央行资产的绝对比例。如图3,外汇资产占总资产比例已接近70%,而且还呈现日益扩大的趋势。长此以往,有可能使我们的货币发行制度向货币发行局制度逼近,而这一制度带有很强的殖民色彩,意味着货币主权的丧失。所以,必须从债务置换角度来考虑冲销经济体中的过多货币。

我国公开市场操作工具的一个创新是发行特别国债,用于弥补一般国债的不足,但是它也不能够完全替代央行票据。因为特别国债是10年期限以上的长期债券,而央行票据的期限品种较为丰富,包括3月、6月、1年和3年等品种。央行票据与外汇资产短期变动特点相适应,用长期性质的特别国债完全替代央行票据会带来期限错配风险。

(二)与提高存款法定准备金率方式的比较

法定存款准备金率的提高是通过对货币乘数起作用,以便降低银行体系的货币创造能力;央行票据发行主要是通过冲销超额货币,减少参与货币创造的高能货币。与发行央行票据相比,两者的直接作用变量不同,但操作目标一样,都有利于减少银行系统的超额货币供给。两者相比较:首先,法定存款准备金工具政策效果过于猛烈,涉及面宽,面向所有存款机构大范围紧缩会对经济体造成负面影响;而央行票据相比前者具有更鲜明的针对性。其次,提高法定存款准备金率所形成的法定存款不能够流通,属于刚性调节的范畴,金融机构持有的央行票据可以在二级市场上小范围流通转让,属于柔性调节的范畴。因此,央行票据作为债务置换工具具备公开市场业务工具的灵活、主动、精准调控货币供给的优点,并且可以连续使用,相比前者更适合于实现置换超额货币发行的政策目标。

四、外汇资产扩张与央行票据作为债务置换工具的可持续性

由于央行票据是对超额发行货币债务的置换,央行票据作为债务置换工具的可持续性与超额发行货币现象的持续存在紧密结合在一起。在很长一段时期内,我国货币发行机制以“外汇资产—人民币”模式为主,这就决定了外汇资产的持续递增是引起货币超额发行从而央行票据作为债务置换工具长期存在的根本原因。归根结底,只要我国外汇资产的递增趋势持续存在,就必然会导致央行票据作为债务置换工具而持续存在。在国际收支双顺差的情况下,我国外汇资产的递增趋势难以逆转。当前,我国国际收支顺差的存在条件主要体现在三个方面,分别构成央行票据作为债务置换工具具有可持续性的内在原因、外部影响与直接因素。

(一)对冲“双顺差”

随着全球经济一体化的深入,中国出口导向型的经济发展模式带来了我国经常账户和资本账户持续“双顺差”,我国也因此逐步积累了巨额的外汇资产。这是央行票据产生及规模迅速膨胀的内在原因。

(二)吸纳美元扩张

近十几年来,为了刺激消费,带动经济增长,实现充分就业,美联储一直执行相对宽松的货币政策。宽松的货币政策引起美元的超额发行或者叫做“滥发”,美元“滥发”的重要证明有:长期超过历史中轴水平的联邦基金利率、长期走低的美元加权贸易汇率指数、持续走高的以美元计价的黄金、石油等大宗商品价格、为了拯救美国金融危机而投放的巨额货币。巨额的美元通过经常账户赤字渠道外溢到对美贸易顺差国家。在美元本位制下,美元的扩张对应着全球其他货币币种的扩张。中国作为全球经常账户顺差最多的国家之一自然吸收了相当比例的美元顺差,最终美元“滥发”或直接或间接地引起人民币超额发行。美元“滥发”成为重要的外部因素影响着央行票据作为我国中央银行债务置换工具的可持续性。

(三)保持币值稳定

汇率意味着我国中央银行以新货币发行(人民币)收购外汇资产的价格。从2005年7月21号起,人民币进入了小幅升值通道:2005年、2006年、2007年和2008年上半年分别升值为2.56%、3.35%、6.9%和5.58%。人民币对美元等外汇资产的相对价格的低估以及没有升值到位,预示着相对于均衡的人民币实际汇率而言,我国中央银行收购同等数量的外汇资产需要付出(发行)更多的人民币,从而造成人民币的过度投放。因此,相对稳定甚至长时期不变的人民币对外汇资产的收购价格是使央行票据作为债务置换工具持续运用的一个直接因素。

五、央行票据持续膨胀的负面后果及解决方案

(一)负面后果

1. 央行票据本身具有矛盾性。央行票据本身有矛盾性的一面,虽然它是置换超额货币的债务工具,但它同时又带来超额货币的发行效应:巨额的利息支出意味着新的货币发行,这使其自身具备货币超额发行的自我衍生机制。随着央行票据的连续发行和利率的提高,这种自我衍生的机制会导致人民币超额发行问题更加突出。根据表3,我国央行发行余额已由2002年的1488亿元迅速膨胀至2007年年底的3.66万亿元。与此同时,它在我国中央银行负债结构中的地位显著上升,截止2007年底比重已达20.38%,仅次于基础货币发行的比重。按照1年加权平均定期存款利率估算,央行票据利息支出共计约为2714.2亿元。而2007年通货发行与基础货币余额为23787.57亿元、101545.4亿元,利息支出分别占比达11.41%、2.67%。这说明,中央银行货币发行的相当一部分以央行票据利息支出的形式被注入经济体,央行票据在置换超额货币发行债务的同时,又造成了新的超额货币发行。

2. 对货币政策的制定和实施起着潜在制约作用。表现为以下方面:第一,利率提高,央行票据的利息支出增加,这会产生一种利益冲突:当宏观经济过热、面临通货膨胀压力时,央行提高利率会增加它的财务负担、不提高利率就有可能偏离货币政策最终目标。第二,作为债务置换手段的央行票据,实质上属于数量型调控工具,在实现货币供给目标过程中,央行票据价格(利率)处于附属地位,从而可能会人为推高货币市场利率,干扰市场化利率的形成,扭曲了的利率价格信号也不利于公众形成理性预期。

3. 降低了银行系统的稳定性。相对于贷款等高收益资产而言,央行票据利息较低,反映在银行的资产负债表上属于低收益、低流动性资产。这种资产如果占据比例较多,既违背了商业银行的盈利性经营原则,又会降低商业银行开发新产品、开拓新市场、寻找新的合适借款人的积极性、主动性。更为严重的是,一旦利率发生逆转,利率开始上升,央行票据的市场价值会大幅度缩水,商业银行的账面亏损增加,资产负债表恶化。

(二)解决方案

从根源上讲,央行票据作为债务置换工具被使用是为了置换与外汇资产持续递增趋势相伴而生的超额货币。中央银行运用央行票据作为债务置换工具是解决人民币超额发行问题的产物,央行票据是结果而不是原因,因此,它并不能从根本上解决这一问题,只是暂时缓和了货币超额发行对经济的冲击。短期来看,虽然央行票据发行是治理人民币超额发行问题的最佳政策选择;但是随着时间的累积,央行票据规模的过度膨胀又引致了很多新问题。所以,我们必须从根源上探讨解决货币超额发行问题,其方案包括以下几方面:

1. 积极转变经济增长方式,尽快改变经济失衡的局面,变外部需求为内部需求,扩大国内消费比例,实现国内产业升级,从根本上减少基于外汇资产的人民币发行比例。

2. 探索外汇资金流出与减少流入的多种渠道,缓解人民币超额发行压力。

3. 增强货币政策与其他政策的协调,改变货币政策对冲人民币超额发行的单调形式,丰富冲销手段与思路。可考虑由财政部出面,发行具有特定用途的专项国债,用于对冲一部分人民币超额发行。

4. 推动实施人民币国际化战略,扩大人民币的海外流通范围,发行人民币国际债券,增强人民币在国际商品交换领域和国际金融市场中的影响力。

参考文献:

[1]郭树清.中国的内部失衡和外部失衡[J].经济研究,2007,(12):4-10.

[2]吴晓灵.国际收支双顺差下的中国货币政策[J].中国金融,2007,(1):12-13.

[3]李相栋、杜亚斌.中国人民银行资产负债结构的经济学分析[J].上海金融,2008,(7):31-35.

[4]中国人民银行货币政策执行报告(2003-2007年各期),http://www.pbc.gov.cn.

(责任编辑 刘西顺)