浅析资源消耗会计

2009-06-20倪建欣张金贵项文晓关景

倪建欣 张金贵 项文晓 关 景

提要资源消耗会计是作业成本法与德国弹性边际成本法结合的一种尝试。它吸收了两种成本方法的优点,是一种先进的成本方法。本文重点介绍了资源消耗会计的基本概念及其原理,期望能对我国的成本管理方法改进有所裨益。

关键词:资源消耗会计;作业成本法;德国成本会计

中图分类号:F23文献标识码:A

一、引言

进入21世纪以后,一些学者发现作业成本法的推行不容乐观。根据Bain咨询公司近来所做的调查表明,在美国实行过作业成本法的企业曾多达60%,但坚持下来的只有20%。这意味着实施作业成本法的大部分企业放弃了这个先进的成本方法。IMA的另一项调查也表明,在145位答卷者中,只有30位说他们还在使用作业成本法。1999年起,美国管理会计协会发现德国的成本核算方法已经沿用了40多年,其在德语企业中应用很广。美国管理会计协会主席怀特也在国内大力推广德国的成本方法。同时,有些学者将德国成本与作业成本结合形成了一种新的成本方法——资源消耗会计(RCA)。

资源消耗会计是在作业成本法的基础上,引入德国成本会计对成本中心的理念,对资源成本性质进行划分,将资源分配到各作业和资源结集点中并最终归入产品的分配方法。它是将德国成本会计与作业成本法相结合的一种尝试。

二、资源消耗会计的基本概念

RCA涉及的概念有:资源与资源消耗、计量基础与资源结集点、成本性态。

1、资源与资源消耗。在RCA下,资源是一个广义概念,资源消耗是指部门之间成本(价值)的转移。例如,用货币购入的劳动力(工人工资、职员薪酬、福利待遇),员工接受报酬提供相应的劳动:购入的劳动对象(库存材料)、劳动手段(固定资产)、固定资产按期摊入成本的价值(折旧)和转入成本的材料费用;企业的维修车间所发生的一切工、料、费用等都是资源。可见,RCA根据因果关系并以资源为焦点进行成本归属,即依据资源向成本对象分配成本,它与ABC有明显的不同。ABC主要解决间接费用的分配问题,RCA则是用ABC的方法把德国GPK的优点结合进来,解决资源消耗,即价值从一个部门转移到另外一个部门,故称“资源消耗会计”。在RCA的认识上,某种资源是因为对其他资源提供效用而存在的。此时,基于RCA的资源结集点包含所有的资源,据此的相关成本需要面向资源进行归属计算,全面反映基于成本分配的操作成本,努力体现因果关系。RCA作为从资源角度分析并管理ABC的一种新的描述方法,在明确资源消费是成本发生的根源这一事实的基础上,需要兼顾ABC的收益。RCA要求在资源与作业之间进行分配,协调和整合分配机制,通过相关技术与方法的共用,提高资源与资源消耗之间以及资源与作业之间的相互关联性,进而增强ABC的功能。

2、资源结集点。资源消耗会计引进了德国成本会计中成本中心的理念,资源结集点就相当于美国管理会计中称为“成本中心”的一个单位。这个单位发生的所有资源的耗费都在此结集。结集后的产出数量称为资源产出量。与传统的管理会计和作业成本法不同,资源结集点可以是、也可以不是一个行政单位,通常这个单位会小于一个行政单位。RCA继承了德国成本会计的计算框架,其资源结集点与GPK中的成本中心定义差不多,但RCA中的资源结集点可分为初级成本结集点和二级成本结集点。初级成本结集点是直接从事生产产品或提供可销售劳务的单位,与“基本生产”的单位相仿。但初级成本结集还包括直接为可销售的产品或劳务提供服务的部门。因此,除了生产部门以外,还包括销售、发运和顾客服务部门;为基本生产单位或为其他二级成本结集点服务的单位,称为二级成本结集点,与“辅助生产”的单位相仿。

3、计量基础的设计。计量基础是指对成本分配采用的计量方式,它意味着RCA在各资源结集点采用了可计量的手段,从而使资源消耗的各关联方通过金额单位体现出来,明确了资源的消耗与成本分配(消费的价值)的因果关系,实现了评价手段的定量化,为人们理解有关资源消耗与成本分配的关系提供了首尾一贯的观察视角。

4、成本的性态。RCA对成本的本质从两个层面上进行了定义:(1)对于最初拥有的成本是否为固有性质的成本,需要结合资源消耗模式进行判断。成本依据战略与组织的选择,决定了其在发生时点是固定的还是比例的;(2)事实上,对于比例成本具有的潜在特性,从资源消耗时点上看可能会发生变化。按比例供给的资源,尽管是作为固定费用处理的,但是在相应的形态上具有消费的特性。根据成本的忡质,可以将成本分为直接成本和初级费用。直接成本是指本单位直接发生的成本,如材料、工资、福利费和折旧费。与直接成本相对应的是转入成本,是由于消耗了二级成本结集点所产出的资源而发生的成本。初级费用是反映一项成本费用固有的成本性质,与“成本费用要素”相似,与“总账科目相同。与此相对应的是二级费用要素,反映由于资源的消耗而改变了的性质。如工资、福利、折旧和维修都是总账科目,属于初级费用要素。但人力资源部门或供电部门消耗了这些初级费用要素,其产出就不再是原有的资源了,产出的称为二级费用要素。

三、资源消耗会计的基本原理

在RCA框架中,主要是基于计量的成本分配。资源消耗会计根据数量加以核算,并按每一资源单位进行评价。因此,这些成本从资源结集点向成本对象(如作业、项目、产品、顾客等)进行分配,在这种处理方式下,RCA注重成本性质的分析,并为实现利益目标而致力于剩余,闲置生产能力的管理。资源消耗会计的基本原理主要有以下七个方面:

1、对所有资源结集点的产能进行定量化处理。一个资源结集点通常是由与货币和数量表示的各资源要素组成的,这些资源要素是与其产出相联系的全部产能。一个部门可能包括一个或多个以数量计量的资源结集点,比如生产部门的资源结集点的产出量通常用机器小时和人工小时表示;另一种部门可能其产出不能用数量表示。这些成本中心分配到其他成本中心的成本就不具有因果关系或者不能有效地分配或者两者都有。比如,管理部门的成本,这些成本就应该作为公司层面的成本计入利润表。

2、对资源剩余闲置产能进行管理。对于企业来说,现有的条件下不可能达到完全的供需平衡,企业的管理者也在思考一个问题:公司的生产怎样才能在尽量少的利用剩余资源的前提下满足未来对产品的需求?而RCA就会告诉我们剩余资源到底在哪,它有多少。因此,管理决策者可以通过改变产品和资源的预算选择其产能。在最后的分析中,我们也可以发现剩余闲置资源的管理对财务的作用。

3、资源结集点的相互关系。预算时,最重要的就是对在公司内部的次级资源结集点中

资源的预计。供应部门产出的数量是根据接受部门消耗的数量决定的,然后再根据标准的单位成本计算总成本。

4、被投入资源的成本,确认其在当初所具有的固有性质以及在消耗时点上的成本性质的变化。资源结集点分为初级资源结集点和次级资源结集点,次级资源结集点主要归集其他资源结集点分配的固定成本和变动成本。也许,RCA中最让人感兴趣的就是成本的性态了。资源成本的计量是与资源结集点的产出密切相关的。第一次成本由初级资源结集点归集,其直接反映了资源最初的固定和变动的特征。随着消耗数量的变动,消耗资源的成本资源结集点的成本性态也在发生变化。总而言之,资源成本的固定或变动的性态是会随着资源结集点的消耗而改变的。

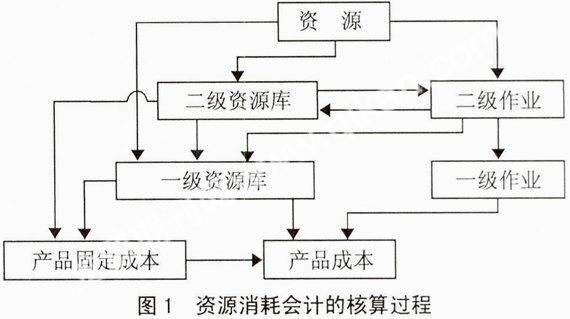

5、依据计量基准开展成本计算,将所有的关联成本进行归集计算。RCA的一个核心概念就是建立以数量为基础的计量结构。资源要素是通过资源结集点分配到作业或直接分配到产品对象的,RCA就是对资源要素成本的分配进行计量的。图1表示了RCA的成本模型。这个模型表达了资源成本流动的路线及资源之间相互的关系。所有资源结集点之间的数量关系都是在预算过程中定义的。例如,像劳力、机器这样的次级资源结集点中的成本需要归集到产品资源结集点中的,此时计算产品资源结集点的成本就是根据该部门预算消耗的资源产出量来进行计算的。换句话说,产品资源结集点的产出中包括了次级资源结集点产出的数量。这些资源之间的关系随后会用于销售的预算以平衡收益率,并影响到最终的预算结果。(图1)

资源管理包括资源结集点及其产出。RCA的一个重要原则就是资源结集点中的成本不仅分配到成本对象而且也分配给其他的资源结集点。资源结集点的产出可用来预计标准成本,计算实际产品成本和用于收益率的分析。并不是所有资源结集点的成本都可归入到产品成本中的,有的则是直接计入利润表(如管理费用和销售费用)。RCA把作业成本法与资源管理相结合,通过这种方式为预计和实际的成本对象把一些管理费用归集到标准成本中。与作业有关的管理费用是一种标准的成本,它是通过耗费其他资源结集点的产出获得的。接着我们便可以根据ABC的驱动成本计算出每个作业的产品成本。

6、基于多元收益性目标的层面,仅局限于集中计算和吸收固定费,而不对产品/顾客的全部成本进行集中计算和归集。企业中的成本有些是能通过因果关系进入产品成本的,而有些则不行。例如,作业和一些资源结集点可以直接把成本归入到产品,但像管理费用则需直接计入到利润表而不能归入产品成本。通过这样的处理,我们可以正确地将真正与产品相关的成本进行归集。那些与产品无关以及剩余/闲置成本则直接计入到利润表。

7、在操作层面,不仅战术层次,且在战略层面也支持资源的管理和经营决策。资源消耗会计可以从不同层面对企业的决策提供支持。在对象层面,成本中心的产能可以通过货币和数量进行预测;在战术层面,为了避免成本出现死螺旋现象,企业可以相应地做出决策;在战略层面,可以为产品是否进入或退出市场等问题提供更多的相关信息。

四、资源消耗会计的计算步骤

第一步:与德国成本会计一样,首先需要区分不同的成本类型,比如劳动力、原材料和折旧等。每个成本类型也要分为固定成本和变动成本,并且这种划分会随着中心成本而分配。这里的变动成本依然是与产出量相关的。

第二步:将资源分配到各资源库或作业。由于二级资源库和二级作业属于辅助生产的单位,因此经过资源分配以后,在二级资源库之间、二级资源库与作业之间也可能发生价值之间的转移。然后,经过价值转移后的二级资源库和二级作业会把成本分配到一级资源库和以及作业。在分配过程中,成本需要始终保持固定和变动两部分。对于与资源库产出量无关的划为固定成本并单独计算。

第三步:将一级资源库和一级作业中的成本分配到产品。这一步主要是计算产品的变动成本,再加上留在一级和二级资源库中的固定成本就得到产品的完全成本。