河北上市公司综合业绩实证分析

2009-06-20苏跃辉尹庆伟杨蕾

苏跃辉 尹庆伟 杨 蕾

提要本文在选择企业业绩评价财务指标后,以上海证券交易所和深圳证券交易所中的河北上市公司为样本,采用因子分析法,应用SPSS统计软件,对河北上市公司2007年综合业绩进行分析,并在此基础上提出对策建议。

关键词:绩效评价;因子分析法;对策

一、我国公司业绩评价综述

1999年6月财政部、国家经济贸易委员会、人事部、国家发展计划委员会等四部委联合颁布了《国有资本金业绩评价规则》及《国有资本效绩评价操作细则》。这对我国企业内部开展业绩评价工作起到了良好的推动作用。评价指标体系由基本指标、修正指标、评议指标三个层次构成。该评价体系主要是以企业的财务效益状况作为绩效评价的核心内容,采取多方面、多层次的指标体系和多因素的分析方法,评价的标准由国家财政部统一测算公布,每年颁布一次。

2002年2月为进一步加强企业监督管理、规范企业经营业绩评价行为以及完善企业业绩评价方法,财政部、国家经济贸易委员会、中央企业工委、劳动保障部和国家发展计划委员会五部委根据《国有资本金绩效评价规则》,联合印发了《企业业绩评价操作细则(修订)》。新的指标体系由三个层次构成,包括基本指标、修正指标和评议指标,基本指标评价内容分为财务效益(净资产收益率、总资产报酬率)、资产营运(总资产周转率、流动资产周转率)、偿债能力(资产负债率、已获利息倍数)、发展能力(销售增长率、资本积累率)四个部分,全部指标共28项,以全面反映企业的生产经营状况和经营者的业绩。

二、上市公司综合业绩评价方法与指标选择

(一)上市公司综合业绩评价方法。在进行统计分析时,增加观察指标可以使研究过程变得更加完整,但同时也使得分析的复杂性增加,所以就需要较少的典型指标来代替多元指标体系。而因子分析法却能有效地解决上述问题,所以本文采用了因子分析评价方法。因子分析法主要是通过降维来达到提炼主要公因子的目的,使分析更为客观和易于操作。根据原始变量的相关程度将相关度高的变量分为一组,用一个综合变量来代表,降维后各主因子之间的相关度较弱。这样既不会造成原有变量的大量丢失,其可信度仍然很高,而且这些新的因子彼此间互不相关。得出因子的表达式后将原始变量的数据带入表达式得出因子得分值,最终得到分类结果。

(二)上市公司业绩评价指标选择。本文参照《国有资本效绩评价操作细则》和《企业业绩评价操作细则(修订)》中的指标体系,选用了如下指标:净资产收益率、总资产报酬率、总资产周转率、资产负债率、每股收益增长率、股东权益比率、流动比率、速动比率、销售净利率、每股负债比、销售收入现金含量、盈余现金保障倍数、每股净资产增长率、净利润增长率、资本积累率,共15个指标。为了增加分析的准确性和可比性,所有指标均采用相对指标。

三、河北上市公司综合业绩实证分析

(一)样本选择与数据定义。本文的样本公司是参照上海证券交易所、深圳证券交易所上市公司资料河北链接中的信息,以河北36家境内上市公司为样本。这15个指标所采用的数据或直接来源于各上市公司2007年的年报,或者加以处理而成。实证分析主要采用SPSS统计分析软件进行。获得原始样本数据后,通过整理计算将其输入计算机,采用上述因子分析法进行分析。

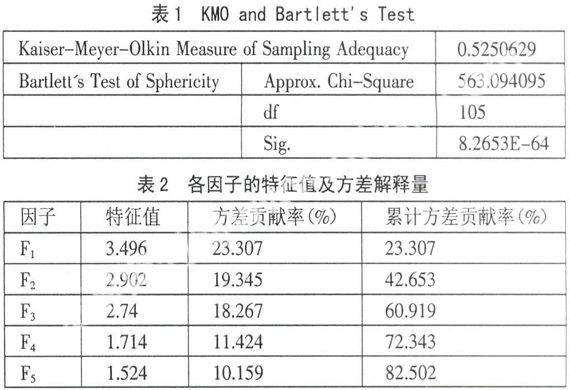

(二)河北上市公司2007年度综合业绩评价分析。将36家上市公司的各个财务指标数值输入SPSS16.0中,进行KMO and Bartlett检验,结果如表1。可以看出,KMO and Bartlett检验值为0.5251,根据相关的数值参照,说明比较适合做因子分析。(表1)

从表2可以看出,前六个公因子的累计贡献率达到82.502%,并且第五特征值大于1,表明这五个公因子方差占全部因子方差的82.502%,所包含的信息量已达到原来总信息量的绝大部分。鉴于此,提取五个公因子作为综合变量。(表2)

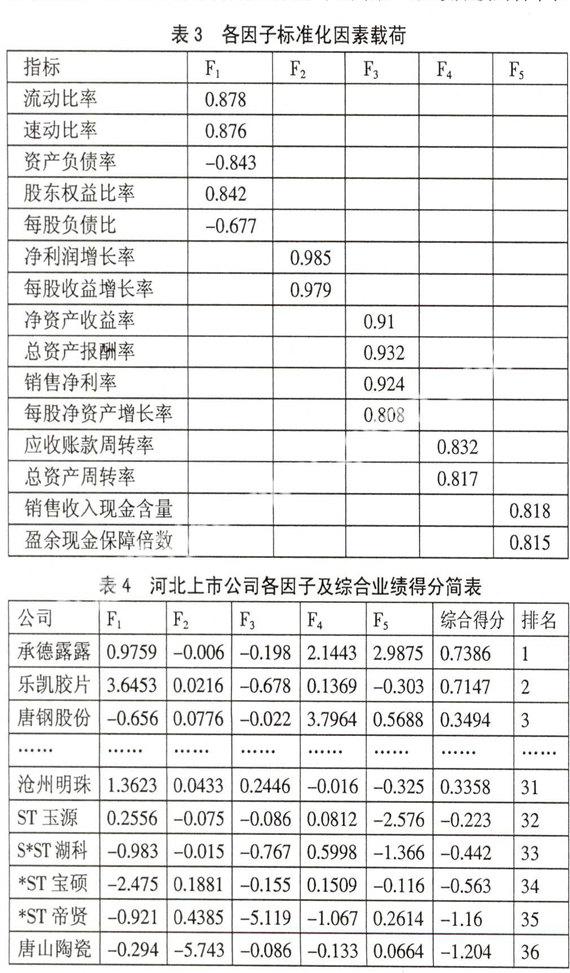

从表3可以看出,第一公因子主要集中了流动比例、速动比例、资产负债率、股东权益比率、每股负债比的大部分信息,可以解释为公司偿债能力,即偿债因子;第二公因子主要集中了净利润增长率和每股收益增长率的大部分信息,反映了公司盈利增长能力,即增长因子:第三公因子主要反映了净资产收益率、总资产报酬率、销售净利率的主要信息,还包含了每股净资产增长率的部分信息,可以解释为公司当年的盈利能力,即盈利因子;第四公因子主要集中了总资产周转率和应收账款周转率的绝大部分信息,反映资产的运营效率和公司的总体运营能力,即运营因子;第五公因子主要集中了销售收入现金含量和盈余现金保障的信息,反映公司收入和盈余获取现金的能力,即现金因子。(表3)

在为因子命名后,我们可以看到,第一公因子的方差贡献率达到了23.307%,比其他公因子的方差贡献率大很多,而第二、第三公因子的方差贡献为19.345%18.267%和11.424%,第四、第五公因子的方差贡献率为11.424%和10.159%。这说明,河北上市公司良好的偿债能力是业绩表现的灵魂所在。

从表4可以看出,承德露露和乐凯胶片排名前两位,其得分分别为0.7386和0.7147,远远超过其他公司的表现。承德露露在前三个公因子上的得分不是很高,但其在第四和第五公因子的得分足以让它排在第一位,得分分别为2.1443和2.9845,这表明承德露露虽然偿债能力、增长能力以及盈利能力不是很高,但是具有很强的资产运营效率和现金获取能力,这也和财务数据相符合,其销售收入现金含量(1.5886)和盈余现金保障(45.1229)在所有的上市公司名列第一,应收账款周转率和总资产周转率的数值也位于前列。排名第二的乐凯胶片主要得益于其在第一公因子偿债因子上的得分,其值达到3.6453,在所有的上市公司中得分最高,而且远远超出其他公司得分,这表明该公司具有较强的债务偿还能力。从原始数据中,可以看出该公司的流动比率、速动比率和股东权益比例在所有的上市公司中是最高的(即资产负债率和每股负债比最低)。而排名最后两位的公司是唐山陶瓷和帝贤。唐山陶瓷排名最后归咎于其在第二公因子的得分为-5.743,在所有的上市公司中排名最后,这说明该公司2007年的盈利同2006年相比,有了很大幅度的下降,其净利润增长率下降了-5099.29%。而帝贤主要是由于其在第三公因子上的得分比较低,为-5.119,这说明公司当年的盈利水平比较低,其销售净利率为-2322.48%便是证明。(表4)

四、提高河北上市公司综合业绩的建议

上市公司不仅要注重规模的扩大,更应注重综合效绩的提高,这是企业做大做强的根本出路。

(一)建立一套完善的业绩评价体系。设立主营业务鲜明率指标来反映上市公司主营业务的鲜明状况,因为主营业务增长率在上市公司成长评价中具有举足轻重的作用,表明公司重点发展方向的成长能力:同时,应增加市场投资回报率、股价波动率等指标来反映股票的增值水平,即市场表现,以充分体现上市公司的投入回报特性,以反映公司的成长性。

(二)加强信息披露制度。要在源头之初确保数据来源的准确性,就必须建立起规范的上市公司信息披露制度,通过完善相关的法律法规,使信息披露有法可依,还要加大监督的力度和能力,提高对上市公司公布信息准确度的鉴别力。同时,为了加大信息披露的及时性、全面性和准确性,应逐步增加上市公司年度报告中非财务指标的披露,如无形资产比重、员工学历技术层次比例、资源使用率、新增客户比例等披露。

(三)加大对上市公司的支持力度。河北上市公司大都分布在制造业上,属于第二产业,这和河北资源比较丰富密切相关。政府除了提高行政效率、降低企业的行政成本外,还要加大对科技、教育的投入,同时培育、健全资本市场,对企业进行资金支持,从而为企业提供良好的经济环境。

(四)加大科技投入,加快上市公司改革。对于企业来讲,也应逐步加大在科技上的投入,将其行业领域内的高新技术应用于产品和业务中去,或与科研单位合作,将传统产品与新兴科技相结合,提高企业的绩效水平。