台湾与大陆银行业展开金融合作的前景分析

2009-04-14李玫高小红

李 玫 高小红

摘要:通过对台湾银行业在本土发展的现状分析,可以看出台湾银行业在本地市场的发展正在受到很大的考验,市场不足造成了台湾银行业发展的主要障碍。随着台商在大陆投资的增多,台湾银行通过积极扩展其在大陆的市场才能抓住发展的机会,实现持续稳定的发展。

关键词:两岸金融合作银行业前景分析

一、台湾银行业发展现状

1997年6月的台湾金融统计月报显示台湾金融机构466家,其中外国银行分行32家,分支机构共计2846个;截至2009年1月在接受存款的货币机构中,除台湾当地“中央银行”外,共有37家台湾本地银行(含中小企业银行):一类是台湾本地一般银行,如台湾银行等:一类是专业银行,即中小企业银行,包括台湾中小企业银行等;32家外资银行在台分行;264家农会信用部;25家渔会信用部;邮汇局一家,下辖分支机构共计5885个。金融机构在近10间扩充1倍有余,但是金融创新业务并未随着银行数量爆炸式的增长而同步增长。这也是上世纪90年代末期的台湾本土型金融风暴及近年来银行资产恶化、逾期贷款率升高的重要原因。

从金融机构存贷状况看,截至2007年5月底,包括全体货币机构和邮汇局在内的主要金融机构存款余额为25.34万亿新台币,比上年增长0.9%;贷款余额17.81万亿新台币,比上年增长1.08%。就各类金融机构分析,台湾本地银行占有率最高,存贷款占有率分别达到72.7%和91%,农渔会信用部次之。外国银行在台分行的存贷款占有率仅占3.07%和3.18%。

从逾放贷款来看,2007年5月台湾银行总体逾放金额4168亿新台币,逾放比率为2.26%较之2001年的8.16%有了大幅回落,但是比上一年度增加11%。

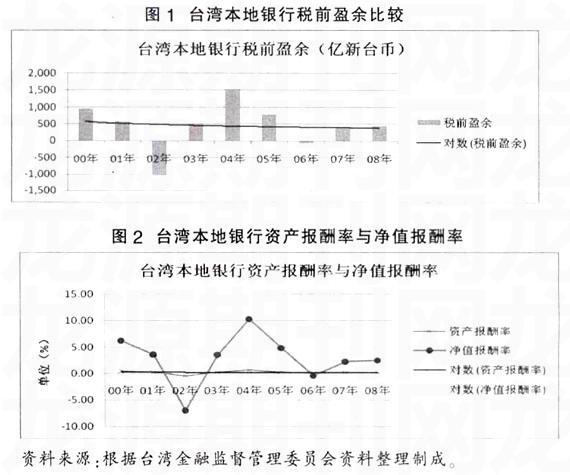

从盈利能力来看银行的税前盈余在近10年间除2004年出现较大增长外其余年份表现平平,2002年甚至出现较大亏损。

台湾本地银行的获利能力一直受到市场规模的限制,体现在过去近10年银行资产报酬率几乎未出现增长,甚至在个别年份资产报酬率为负。净值报酬率虽然体现在原始值上波动较大。但是大起大落,总体上来讲也有逐渐减小的趋势。具体数字方面,2007年5月盈余为120.5亿新台币,但是在3月却有184.2亿新台币的亏损,所以2007年整体盈利水平并不高。从其近年发展趋势来看无论是资产报酬率还是净值报酬率都呈现出增长不能逐渐减缓的态势。

在整体金融实力、银行的数量、软硬件设施、金融的高度自由化和国际化、金融业的管理与秩序等方面台湾和香港、新加坡相比还有很大的差距、从上述数据也可以看出台湾银行业务在现有条件下已经没有更大突破的空间。地理上临近两大国际化金融中心,金融创新和风险管理能力和经验都无法形成竞争优势,使台湾的金融行业发展受到了限制,获利能力缺乏持续增长的动力。

二、台湾银行业向大陆转移的动因分析

自上世纪80年代中期以来,随着台湾经济的持续增长和人们收入水平的提高及台当局推动经济金融自由化政策,岛内服务业步入快速发展期。服务业占台湾GDP比重迅速由1987年的52.2%大幅攀升至2006年的71.65%。从服务业内部结构看,金融保险业作为台湾服务产业中的支柱行业,至2006年产值占GDP的比重上升到10.33%。自20世纪90年代后期开始,岛内外环境的转变对服务业进一步发展带来了严峻的挑战,台湾第三产业特别是金融、保险业增速减慢,在1987年到1997年其平均年增率高达11.5%,是带动台湾服务业增长的主要动力;但1998年至2002年间,年均增长率骤降至2.6%,低于全体服务业的增长率。占岛内GDP比重高达三分之二以上的服务业增速减慢,直接导致台湾经济增长率由过去的中速增长转入低速增长。

如果作为台湾经济核心的台湾金融业得不到进一步的发展和优化,如果台湾服务业无法加快产业升级、增加国际竞争力和拓展海外市场,就很难带动台湾经济保持持续快速增长。

台湾金融业发展面临的挑战和困境的原因主要有下述几点:

第一,台湾海岛经济的市场容量有限,台湾金融业服务主要对象其一是台湾民众,但20世纪90年代以后由于泡沫经济的破灭及人均收入增幅趋缓,台湾民众的消费扩张速度减慢,相应减弱了金融服务业的扩张。

第二,台湾金融机构的另一主要客户——制造业部门出现向大陆地区加速外移的现象,使得台湾金融机构的服务客户逐渐减少。

第三,自由化政策所导致的台湾银行开放造成了新设银行过多的问题,平均3700人就有一家银行提供金融服务。

从另一方面来看,台湾和大陆之间的经济联系却在逐渐紧密。据商务部统计,截至2006年底,大陆累计批准台商投资项目71847项,合同台资金额1010亿美元,实际投资438.9亿美元:两岸间接贸易总额累计6036.9亿美元,其中大陆对台出口1024.5亿美元,台湾向大陆出口5012.4亿美元,台湾对大陆实现贸易顺差累计达3987.6亿美元。大陆自1991年以来一直是台湾贸易顺差的来源地,从2002年开始成为台湾第一大出口市场。目前,在大陆设立的台商投资企业已超过7万家,有近60万台商及其眷属在大陆工作、生活。2006年两岸贸易额首次超过千亿美元。

三、台湾银行业布局大陆市场现状

台湾当局于1995年7月提出分三阶段开放两岸金融往来方案。入世后的2002年,台湾当局扩大开放两岸金融往来政策,允许符合条件的台湾银行赴大陆设立办事处,从而为台湾银行进入大陆及两岸银行业的合作提供了条件。随后,符合条件的台湾大型银行开始积极争取在大陆设立办事处。中国人民银行于2002年3月14日批准台湾世华联合商业银行和彰化商业银行在上海和江苏昆山设立代表处:2002年9月12日批准了华南银行在深圳、合作金库银行在北京设立代表处的申请2002年12月中下旬批准了土地银行和第一商业银行在上海设立代表处以及中国信托商业银行在北京设立代表处的申请。至2002年底。7家台资银行来大陆设立代表处的申请已全获批准。台湾地区银行的国际金融业务分行(OBU)纷纷与大陆地区的各银行完成密押交换作业,建立代理关系。并开始两岸直接通汇业务的实际操作。至2006年12月获准申办授信业务的台湾本地银行31家,获准申办应收账款收买业务的为29家:外国银行分别为15家和14家。

台湾金融机构目前在大陆的布局很明显地带有“客户跟随”的现象,即目前在大陆开设办事处的台湾金融机构主要是为了给在大陆的台商提供金融服务,目前台湾在大陆的7家金融办事处分别分布在珠三角的深圳、长三角的上海、苏州、昆山及北京等台商投资密集区,因此台湾银行在祖国大陆布局目前锁定台商作为其主要服务对象。此外台湾金融机构在大陆的初期主要业务为信息收集、与祖国大陆当地银行进行策略联盟或为台湾总行开拓潜在客户等。台湾世华银行的主管就明确表示,大陆祖国办事处初期在

政策范围内主要以服务台商、拓展客户和征信业务为主,同时该行也会积极与当地银行进行策略联盟,或与当地银行合作,建立更便捷的通汇管道服务台商。

台湾银行通过在大陆建立支行或者代表处的形势不仅可以利用其熟悉台湾企业业务状况的优势,通过大陆市场更好的为台商服务,提高其经营业绩,还可以通过布局大陆。利用台商资源为起点,逐步熟悉大陆市场,为其未来的发展铺平道路。

就投资经营环境来讲,台湾银行业在大陆的投资相对于大陆银行赴台投资也有很大优势。首先是政治环境,不同于台湾当局对于外国投资银行业的诸般限制,大陆政府对于台湾对大陆的投资一直秉持支持态度,不仅在设立审批等环节上,还在经营条件上给予最大的优惠。相对于台湾银行业在大陆设立分支机构的快速实现,在2003年已经得到中国人民银行批准赴台设立办事处的浦东发展银行等4家银行至今尚未正式登台。

四、台湾银行业与大陆展开金融合作的前景分析

通过在大陆建立分支机构处理台商在大陆的资金问题,可以使银行监控大陆台商的经营以及资金使用状况,在授信管理方面的成本将减少,同时经营安全性、经营效率也较之前有所提高。在大陆投资的中小企业也可以直接对其大陆办事处提出贷款申请,减少了取得贷款的成本,资金的使用效率得到了提高使公司盈利可能性增加,反过来减少了银行的信用风险。这些改变也能使台湾企业,尤其是中小型企业在大陆的发展更加平稳。

另外,由于台商在大陆发展资金短缺严重,一种绕过两岸监管的非法金融——两岸地下金融逐渐升温,谋求企业发展的大量中小型台资企业开始在台湾金融市场上寻求民间融资借贷。再通过地下金融管道汇进大陆,大量的资金从台湾流向大陆。据测算,其规模在100亿元人民币和1500亿美元之间。非法的资金流动加大了两岸金融监管工作的难度,同时也会积累风险,引起严重的社会问题。

加强两岸金融在银行业方面的合作,可以通过银行间的合作,创新更多适合在大陆投资的台湾商人的融资产品,可以在减少台湾银行自身经营风险的基础上保证对大陆台商的服务质量,为受到本土市场规模限制以及周边环境制约的台湾银行业谋求一条新的发展道路。大陆除大陆台商以外也有更广阔的市场,这些都可以促进银行同业积极提高自身业务水平。