拥有5套房产家庭的理财模型

2005-10-28彭振武

彭振武

家庭背景

家庭成员

娄先生,41岁,某银行职员,年收入6万元,身体健康,有基本医疗、失业、养老保险。

娄太太,35岁,某会计师事务所注册会计师,年收入12万元,有基本医疗、失业、养老保险。

娄先生的父母已去世,岳父母已退休,健康状况不大理想,有基本医疗、养老金。

女儿10岁,就读小学4年级。

家庭资产状况

(1)在浙江地级市区有1套房改房,112平方米,市值50万元左右,现自住。

(2)在浙江地级市区有l套单位集资房,90平方米,只有使用权没有所有权,年租金0.8万元。

(3)在浙江地级市区有l间写字楼,78平方米,市值40万元左右,贷款13.5万元,月供1449.27元,目前准备出租,估计年租金1.3万元。

(4)在上海郊区有1套住宅,52平方米,市值50万元左右,贷款28万元,月供1683.38元,目前已交付,准备出售。

(5)在上海郊区专业市场有l间立地式店铺,132平方米,市值40万元左右,公积金贷款22万元,月供1358.54元。估计2005年10月交付,交付后准备出租,但有一定的出租风险。

(6)目前持有股票原始价值11万元,现市值6万元,股票型基金10万元,信托基金3万元,年收益率在5%左右。

(7)银行通知存款10万元。

家庭支出状况

(1)银行贷款月供本息支出4491.19元。

(2)家庭日常开支年安排2.5万兀。

(3)孩子教育费用及学钢琴费用年安排1万元。

(4)旅游消费每年1万元。

(5)保险费用:女儿投保平安少儿保险每年支出722元;夫妇俩投保平安泰康寿险每年共支出1310元;全家投保平安意外伤害综合保险每年共支出400元,每人可获得意外保障金额10万元。

(6)民间资金互助会每年支付8300元,应会期限5年,2007年6月得会费5万元。

理财需求

(1)中期想近一步改善住房状况。

(2)近期将动用银行存款购买18万元左右的家庭汽车价值,不够部分准备申请银行贷款10万元。

(3)筹备孩子高等教育费用。

(4)筹措退休生活费用。

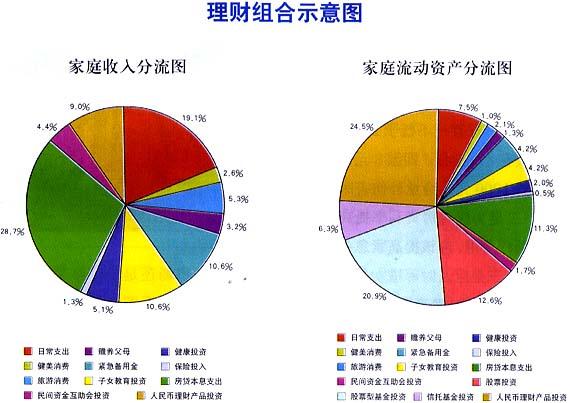

理财组合建议

(1)日常生活支出年安排3.6万元。

(2)健美消费年安排4800元。

(3)旅游消费年安排1万元。

(4)赡养父母年安排6000元。

(5)紧急备用金年安排2万元,其中5万元以定活两便存款形式保持常数。

(6)子女教育投资目前阶段女儿日常教育经费年安排1万元。另购买国寿鸿星少儿两全保险(分红型),6年期缴费,年缴保险费1万元。

(7)健康投资娄先生投保国寿康宁终身保险10份,20年期缴费,年缴保险费9600元。

(8):其它保险投入继续维持已投保保单的效力,年缴保险费2432兀。

(9)房贷本息支出目前阶段年安排53894.28元。

(10)民间资金互助会投资年安排8300元。

(11)股票投资继续持有6万元股票,暂不追加。

(12)股票型基金投资继续持有10万元股票型基金。

(13)信托基金投资继续持有3万元信托基金。

(14)人民币理财产品投资将10万元银行通知存款转为短期人民币理财产品,并每年追加1.7万元。

理财建议分析

从背景资料看,娄先生夫妇是一对理财高手。特别是在风险投资方面,思维活跃,善于充分运用自己的比较优势:阳信贷杠杆,在低利率期切入房产投资,将家庭私人资本成功放大,激活了。特别难能可贵的是,娄先生夫妇能够充分运用住房公积金贷款优势,并将投资的触角延伸到了上海郊区和写字楼、商铺等前景更为看好的高风险、高回报投资领域。从背景资料来看,娄先生夫妇已投资的房产价格不是很高,如果地段位置、配套设施好,升值空间将较大。

根据“抓住今天的快乐,规避明天的风险,追逐未来生活的更加快乐”的理财目标,娄先生夫妇在理财上,应着重关注以下几点。

遵循原则

(1)集中财力投资擅长领域

对自己已有的5套住房、写字楼和商铺,娄先生夫妇要认真作些分析和甑别,例如考察哪些投资已经获利,但风险已渐次凸现;哪些投资目前收益不是很理想,但未来增值潜力大;哪些投资目前收益不理想,未来走势也不很乐观。然后在此基础上对升值前景广阔的房产,继续拥有;而对那些风险凸现和未来发展不很乐观的房产,及时处置变现。与此同时,要不断对房地产市场进行调查研究,一旦发现有投资价值的房产可以再行投资。不过,作为投资者应该懂得,房地产市场是一个周期性市场,也得遵循价值规律,不可能永远只涨不跌或只跌不涨,因此在房地产投资操作上应顺势而为。从浙江特别是温州、杭州的房地产市场和上海的房地产市场来看,都存在过热的问题,因此娄先生夫妇应对风险予以高度关注。至于对股票、股票型基金的投资,似乎不是娄先生夫妇的强项,最好减少相关领域的投资。

(2)作好基本的避险应对

从背景资料来看,在避险方面娄先生夫妇已有一些投入,但还存在散和少的问题,即资本投入与避险需求不匹配,还不足以转嫁家庭经济风险。具体来说,娄先生夫妇应作好4个方面的准备。一是提高人身意外伤害保险的保额,即夫妇俩分别投保20万元的保额才比较适宜(费率一般在2‰);同时还应附加人身意外伤害医疗保险,其保额应不低于2万元(费率一般在8%0左右,即缴8元保险费可获得1000元人身意外伤害医疗保障)。二是为应对房贷利率提高和岳父母医疗费用,应该提高紧急备用金的数额。三是应及时筹措女儿的大学(含研究生阶段)教育费用,哪怕目前相关保险投资的预定利率过低,也应马上切入。四是应该开始关注娄先生的健康投资。

(3)暂缓家用汽车的购买

今年前7个月,中国的车市可以用寂静或僵持来概括,但8月8日上海大众的“飓风行动”打响了今年车市降价第一枪,各路汽车厂商终于按捺不住,也纷纷打起了降价牌。其实,这种降价大仗还只开了一个头,远远没到结束的时候。这是因为:首先,中国的汽车市场还是一个半垄断的市场,其准入制度即政策壁垒尚未解除,因此它还存在高额的垄断利润,这种高额的垄断利润将随着市场的逐步开放和竞争最终走向微利。其二,根据WTO协议,2006年汽车进口关

税还有较大幅度下调。其三,中国的汽车业还属于民族幼稚工业,且存在散、小、差的问题。中国汽车业欲融入国际市场竞争,并与国外汽车业抗衡,必须重新进行整合,以解决布局散、规模小、核心研发技术差的问题。而这种整合的实现,最直接的手段就是实力比拼、价格比拼,并在这种竞争中实现强势企业对弱势企业的兼并。其四,人民币升值带动进口汽车和进口汽车零部件也相对便宜起来,为进口汽车价格下移腾出了空间,从而对国内汽车业形成价格压力。

(4)适当提高生活的水准

娄先生家庭的日常生活水平应在现有水平基础上,适当提高一点,以与家庭资产、收入水平匹配。

具体安排

(1)日常生活支出三口之家年安排3.6万元,月人均1000元,在浙江台州市,这样的消费水平不低且能与收入水平匹配。

(2)健美消费于35岁的娄太太而言,这项现代女性的刚性消费尤为重要。考虑到娄太太所在地的消费水平,每月安排400元,做4次肌肤护理。

(3)旅游消费娄先生夫妇从现在起应拟定一个旅行计划。国内游按照先难后易、先远后近的原则安排;国外游的成行时间可选在风险投资获利了结时,一方面心情好,另一方面也有足够的经济支持。

(4)赡养父母娄先生岳父母虽有退休金,能够自食其力过好自己的日子。但作为儿女,在父母年老时,一方面要常回家看看,另一方面也不要忘了经常给老人们买一些礼物,以从物质、精神两方面给老人一些慰藉和欢乐。建议娄先生夫妇在每年的3个传统节日时候分别安排2000元孝敬父母。

(5)紧急备用金鉴于房贷利率将逐步提高(工商银行和光大银行将推出固定利率房贷,娄先生夫妇应予以关注以规避房贷利率风险),以及娄先生岳父母都已年愈六十,医疗保健需求将逐渐凸现,虽然岳父母都享有基本医疗保障,但这种保障是低水平、广覆盖的,不足以应对。因此,紧急备用金不可不留,也不可少留。

(6)子女教育投资娄先生虽然为女儿投保了少儿保险,但于女儿的教育来说,意义不大。此时,一方面应采用渐进式、积累式方式完成子女的教育投资,另一方面,虽然目前市场的利率水平处于一个历史的低点,此时投保相关保险价格较贵,然而,对于快10周岁的女儿而言,在资金的筹措上已没有过多的选择余地,应该从现在起立即为女儿投保国寿鸿星少儿两全保险(分红型)。到女儿18周岁时,可领取首年大学教育金16515元;到女儿19、20、21周岁时,每年可分别领取大学教育金9909元到女儿22周岁时,可领取研究生教育金19818元。此外,通过保单红利分配,可以抵消一些通货膨胀的负面影响。

(7)健康投资娄先生现在年龄在40岁左右,正是切入健康投资的最佳时期,若此时投保重大疾病保险,可获得保障30万元,其中,重大疾病保障20万元。

(8)保险投入继续维持已投保保单的效力。

(9)房贷本息支出刚性支出,必须安排。

(10)民间资金互助会投资这项投资是一种高风险、低收益的投资,风险与收益不相匹配。它的风险源于2点:一是私募基金管理人的道德风险在当今社会频频发生,防不胜防;二是投资失败的风险也较大。娄先生夫妇此时可继续维持此项投资,不过建议最好在合适的时候退出。

(11)股票投资继续持有6万元股票,在市场高点时获利了结。

(12)股票型基金投资继续持有,待证券市场走向高点以后获利了结。

(13)信托基金投资此项投资风险较高,建议娄先生夫妇可在合适的时候退出。

(14)人民币理财产品投资鉴于娄先生拟购汽车和换房的计划,流动资产的处置应讲究计划性、流动性和安全性,以顺利达成购车目标。至于换房,一方面娄先生夫妇可通过渐进式积累加快进程,另一方面可通过已有房产获利变现来完成。在目前情况下,投资短期固定利率人民币理财产品,可以获得高于银行存款的收益,同时又不影响购车目标的达成。

★理财提示★

(1)在银行利率处于正常或较高水平时,娄先生夫妇可考虑购买一些商业养老保险,理财规划相应予以调整。

(2)娄太太40岁左右时,应考虑健康投资,理财规划相应予以调整。