赎回潮后理财产品的变化

2024-03-16温婉

温婉

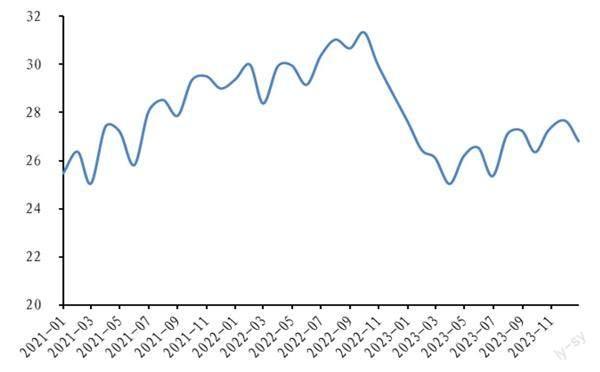

2022年底,受资金面边际收紧、防疫优化和地产放松等因素影响,信用债收益率跟随无风险利率抬升,理财净值大幅回撤造成投资者集中赎回,理财规模由2022年10月的31.3万亿元大幅下滑至2023年3月的25万亿元。2023年4月起,理财规模逐步回升,截至11月已回升至27.7亿元,接近2021年三季度规模,12月因年末银行拉存款因素影响,理财规模小幅回落。

2023年9月至10月,债券收益率再次抬升,引發市场对理财赎回的再次担忧,但实际赎回压力尚可。2022年赎回潮对理财市场产生了什么影响?为避免了赎回潮的再次发生,理财的投资行为又发生了什么变化呢?

图1 理财存续规模大幅下滑后逐步回升

数据来源:银行理财业登记中心,普益标准

募集节奏放缓,产品波动降低

受2022年底理财赎回潮的创伤效应,2023年理财产品募集节奏放缓,增长斜率较往年整体下降、回落幅度有所扩大。但理财规模变化依然吻合季节性规律,募集量呈现逐步修复的趋势,创伤效应整体影响有限。

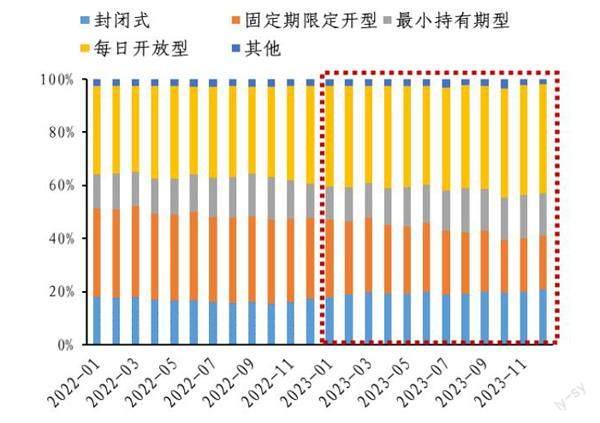

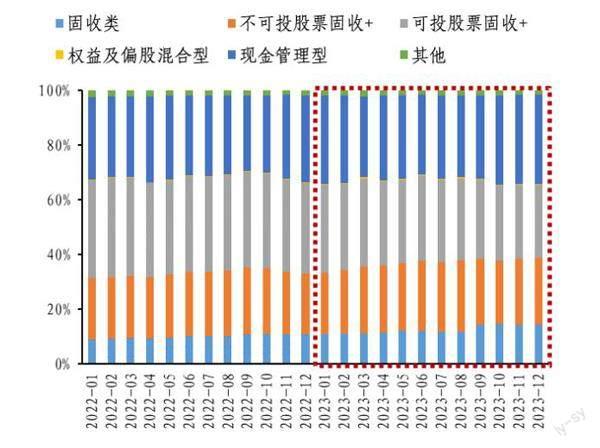

为迎合投资者低风险偏好,2023年理财产品更偏好募集低波动型产品。从产品募集方式来看,封闭式、每日开放型产品占比明显增多,主因这两类产品多采用摊余成本法、混合估值法估值,净值波动较小。截至2023年12月,两类产品占比之和高达62%,较2022年12月上行8个百分点。从募集种类来看,现金管理类和偏固收类产品占比增多。截至2023年12月,固收类、不可投股票固收+、现金管理型占比之和高达72%,较2022年12月上行7个百分点。

投资配置更加保守

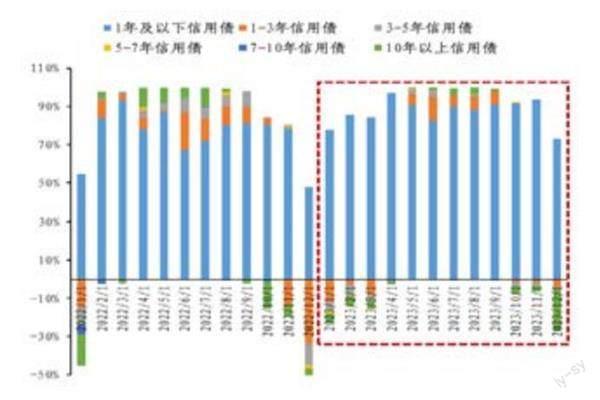

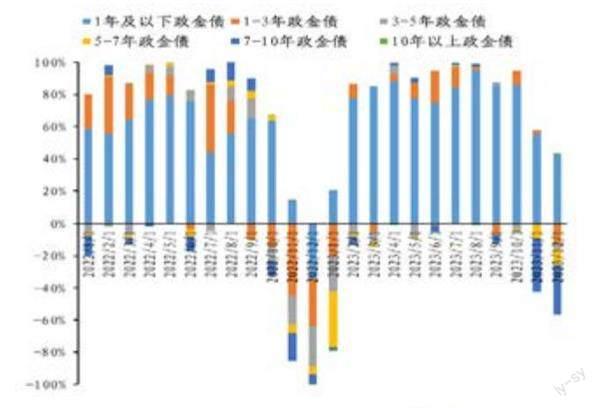

为了降低利率波动对理财产品净值影响、提高产品底仓流动性,2023年理财产品对拉久期更加慎重。截至2023年12月,理财产品持仓结构中,占比前三的是信用债(不含同业存单)、同业存单、政金债,占比分别为47%、21%、20%。其中,同业存单全部为1年以内的短久期债券。而在信用债、政金债方面,2023年理财投资也更加偏好短久期债券,同时加大了对长久期债券的卖出。

图2 封闭式和每日开放型占比增多

数据来源:普益标准

图3 固收类和现金管理型占比增多

数据来源:普益标准

图4 信用债买入久期缩短

数据来源:idata

图5 政金债买入久期缩短

数据来源:idata

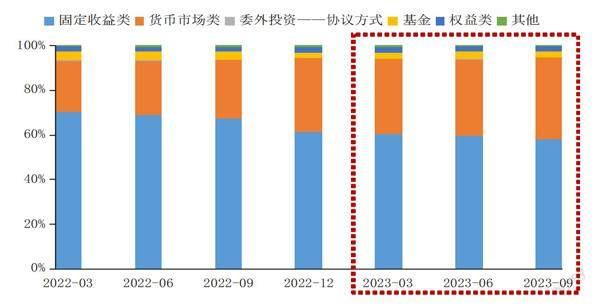

图6 理财产品穿透后资产配置占比

数据来源:普益标准。注:固定收益类对应债券、理财直融、非标资产,货币市场类对应现金及银行存款、同业存单、拆放同业及买入返售资产,公募基金对应理财直接投资的基金类产品,资管产品对应资产管理计划、资金信托计划等。

赎回潮后,理财投资者的流动性需求提升,风险规避情绪加强。为满足投资者偏好,理财产品的资产配置策略更加保守,配置以现金、银行存款、同业存单为主的货币市场类资产比重持续提升。截至2023年三季度,理财产品配置货币市场类资产占比高达36%,同比提高11个百分点。

2022年理财赎回潮以前,银行二永债由于兼顾安全属性和品种溢价,在优质资产稀缺的资产荒时期,备受理财产品的青睐。然而二永债的交易属性较强,波动性更大,在赎回潮期间收益率大幅上行。2023年以来,理财产品在更保守的配置策略下,减少了二永债的投资。从银行二级资本债信用利差变化可观察到,2023年理财有赎回压力时,二级资本债的信用利差波动幅度明显小于2022年。

因2023年理财产品加大了对存款类资产的配置,同时缩短了债券投资的久期,纯债理财产品的收益率波动较2022年明显下滑。2023年2月至8月,10年期国债收益率大幅下行36bps,但纯债理财产品收益率并未出现明显提升。而2023年9月至10月,10年期国债收益率大幅上行16bps,纯债理财产品收益率虽小幅回落,但依然保持正收益率。

综合而言,受理财赎回潮创伤效应影响,2023年理财产品募集节奏相较往年放缓,募集产品中封闭式、每日开放型占比明显增多。为迎合理财投资者低风险偏好,理财产品投资配置较赎回潮前更加保守,加大对现金、银行存款、同业存单为主的货币市场类资产配置,债券投资久期缩短,降低波动性较大的银行二永债持仓。受此影响,理财收益率的波动性变小,稳健性增强。

(作者来自建设银行金融市场部。本文仅代表作者本人观点,与所在单位无关)