重疾险怎么选更划算

2023-12-14王力

王力

“为什么支付宝上有的重疾险一年只要几百元,而保险代理人推荐的产品却要卖好几千元?”很多人对这个情况感到疑惑:两者的差距为什么会这么大?其实,虽然都叫重疾险,但不同价格的产品之间是有差别的。

大家都知道重疾险很重要,但同时也都觉得重疾险的价格不便宜,对于预算不多的人来说,压力不小。于是,很多人会发现在支付宝或者其他第三方互联网平台购买重疾险,同样的保额价格会便宜很多,一年只要几百元,这是为什么?

几百元的重疾险基本是一年期的,也就是买一年保一年,而上千元的重疾险是长期的,例如缴费10年、保障到70岁,或是缴费20年、终身保障。可以简单理解为保障期限长,所以保费就贵。但两者的区别不仅只有保障期限不同。

保费有差别

目前,市场上大多数一年期重疾险采用的都是自然费率,简单说就是会涨价,随着年龄的增长,患重疾的风险增加,保费就跟着上涨。刚开始涨得不多,可能几十块钱,大家也不在意。但是等到了40岁以后,每年涨得就多了。

长期重疾险一般采用均衡费率,即把整个保险期间的费用平均分摊到每一年或每个月中,这笔费用是固定的,从合同生效开始,到付最后一笔钱时,价格都是不变的。

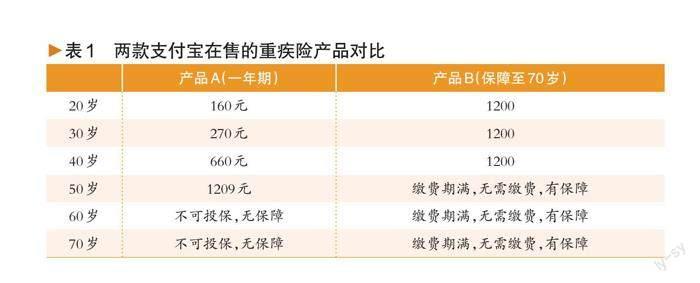

在人年轻时,同样保额的前提下,一年期重疾险价格极具竞争力,而长期重疾险的价格优势则是在后期才能凸显出来。可参考表1,其中用作对比的两款产品都是目前支付宝在售的重疾险产品,保额同为10万元,从20岁开始投保,缴费20年。

续保不稳定

从表1中,也能看到一年期的重疾产品有个突出的问题,即随时可能失去保障,续保没有保证。比如,到了一定年龄就不能投保,个人健康出了新问题也会影响续保,还有保险公司进行业务调整,产品停售了,也不能续保。如果遇到这些情况,就要重新找别的产品买,要是年纪太大了,可能连别的产品也买不到。

长期重疾险就不会有这个问题。在内地的保险市场,长期重疾险从投保那一刻开始就有了续保保证及费率保证,也就是不仅所缴纳的费用不会增加,保障时间也不会改变,合同约定保障到什么时候就是什么时候,除非投保人主动退保,否则保险公司不能改变合同或者停止给你保障。

保障有多少

现在市场上卖的重疾险,保障内容丰富多样,除了基本的轻中症和重疾外,还会有一些额外的保障,比如特殊疾病保障、多次赔付、重疾额外赔付、身故保障、保费豁免等。大家可以根据自己的预算和健康状况,进行多元化的選择。

相较之下,一年期重疾险的保障内容会少很多,通常只包含最基础的轻症和重疾;所保障的疾病数量也会少一些,例如同一系列产品,长期重疾险可保障200种疾病,但是一年期的只包含170种。

长期的保险都会有现金价值,也就是选择退保时能退回来的钱。一般而言,这个钱少于所缴纳的保费总额,但从积极的一面考虑,相当于给自己做了一份强制储蓄,如果遇到极端情况,需要现金的时候,多了一个退保的选择。

以上一年期重疾险和长期重疾险的差别,归纳至表2,供读者对比参考。

究竟买哪款

选购重疾险时,建议大家还是选择那些能长期提供稳定保障的产品,因为我们不知道什么时候会生病,也不知道生病后能不能再买到合适的保险。如果我们只买一年期重疾险,可能会在最需要的时候失去保障。

当然,一些初入社会的年轻人或是家庭经济遇到困难的人,可能暂时没有足够的资金选择配置长期重疾险,那么,可以先用一年期重疾险过渡一下,等到收入增加了再换成长期重疾险。或者选择一些保障20至30年的产品,这类重疾险的价格也不贵,且保障内容比较全面。不过,很多疾病的高发期,都是在60岁之后,保障20至30年的产品,可能还是会遇上保障期限不够的问题。

除此之外,符合以下情况者则可以考虑一年期的重疾险。例如,已经有了一份长期重疾险,但是觉得保额不够用,尤其是家庭绝大部分收入还要靠自己的,可以选择再买一份一年期重疾险来补充,提高个人和家庭的风险防范能力。

一年期重疾险的健康告知要求门槛低,有的甚至不要求健康告知,有一些因身体原因买不到长期重疾险的人,可以选择购买一年期的重疾险作为兜底保障。虽然这类带病投保产品的价格可能会比较高,但是总比没有保障要好。

总之,在选择重疾险时,要根据自己的实际情况和需求来作出决定,不能只看价格,还要看保障内容、时间、方式等等。只有这样,我们才能真正享受到重疾险带给我们的安心和保障。