创新支持政策下自贸试验区企业多阶段研发投资动态决策分析

2023-12-11罗舟

摘 要:基于实物期权理论,构建自贸试验区企业多阶段研发投资动态决策模型,运用数值模拟方法,考量自贸试验区相关税收、补贴以及知识产权保护等创新支持政策对企业研发投资行为的影响。结果显示:相比传统投资决策方法,多阶段研发投资动态决策模型能更好地帮助企业根据市场环境变化动态调整研发投资策略,发掘政策红利;有助于政府及时调整与完善相关政策,激励与引导企业创新。鉴于此,需完善鼓励类产业目录、优化事中事后监管规则、健全知识产权保护机制、适时调整企业发展战略。

关键词: 自贸试验区;创新支持政策;实物期权;研发投资

中图分类号:F273.1;F276.44 文献标识码: A 文章编号:1003-7217(2023)06-0094-06

一 引 言

创新是引领经济发展的第一动力,也是帮助中国跨越“中等收入陷阱”的关键[1, 2]。自贸试验区作为对外开放的“新高地”与全面深化改革“试验田”,其创新支持政策体系具有较强的示范与辐射带动效应,是帮助中国产业体系在国际分工中获取竞争优势的重要基础[3, 4]。对于企业而言,由于研发项目相对于一般实物资产,具有投资周期更长、投入成本更大、收益不确定性更高等特性,因此其价值评估更为复杂和困难[5]。企业在推进研发项目投资过程中,需要考虑更多影响因素,并根据环境变化情况适时动态调整投资策略[6]。鉴于此,在实施自贸试验区提升战略背景下,如何完善区内创新支持政策体系和帮助企业利用管理的灵活性发掘政策红利,是亟待研究的重要问题。

从现有21个自贸试验区建设的总体方案来看,促进企业研发创新,突破“卡脖子”难题,进而推动产业结构转型升级与经济高质量发展,是自贸试验区的重要建设目标[7, 8]。学界普遍认为自贸试验区助推企业研发创新的主要路径有两条:一是加大鼓励类产业的研发补贴与税收优惠力度,这不仅能够激发产业研发投入积极性,提升创新效率[9, 10];还能有效弥补研发失败的资本成本,减轻企业融资压力,进而增强企业研发信心[11-13]。二是从产权、技术、贸易、金融等多个层面入手,健全知识产权保护体系,进而吸引地区优势资源聚集,推动知识产权创造与运用[14, 15]。在实证研究方面,有学者基于沪深A股上市公司的数据,研究了自贸试验区设立对企业技术创新的影响[16];还有学者分别从区域创新能力、企业出口质量、契约执行环境改善的视角,研究了自贸试验区对企业创新的影响,发现在东部地区、小规模企业和非国有企业的政策效应更为明显[17-19]。

从投资决策方法来看,得益于在处理投资不可逆性、环境不确定性与管理灵活性等问题上的优势,实物期权方法被广泛运用于各类研发项目投资决策。比如新药研发的复合实物期权模型[20]、松柏分布假定下企业突破性技术创新的实物期权模型[21]、基于价值创新链视角的医药科技成果价值评估模型[22]、团队协作情形下共有成果持续研发实物期权的决策模型[23]等。

综上所述,学界在自贸试验区企业研发创新以及研发项目实物期权等领域均取得了丰硕研究成果,但鲜有文献从实物期权视角,聚焦自贸试验区企业研发项目投资决策开展研究。究其原因,主要有两点:一是自贸试验区改革创新涉及的政策制度种类繁多,难以厘清各项政策与企业研发投资行为之间的关系;二是由于研发项目周期长、投入成本大、收益不确定性高等特性,需要考虑的影响因素更加复杂。因此,本文在已有研究的基础上,基于实物期权理论,研究创新支持政策下的自贸试验区企业多阶段研发投资动态决策,以期为企业决策与政策完善提供参考。

二、模型构建

根据上文可知,自贸试验区创新支持政策主要包括两个方面:一方面,各自贸试验区通常会对鼓励类产业企业的研发投资给予专项补贴与税收优惠等政策红利,比如给予直接性的研发投入补助、设置研发投资专项经费、对于技术专利给予资金奖励以及各类税收减免与抵扣等;另一方面,各自贸试验区通过不断推进政策制度创新健全知识产权保护体系,进而推动营商环境优化与对接国际经贸规则,比如建立知识产权法院和知识产权法庭、设立知识产权保护中心、建立知识产权失信惩戒机制等。据此,基于实物期权理论,结合研发项目投资的基本特性与自贸试验区创新支持政策内容,构建自贸试验区企业多阶段研发投资动态决策模型。

(一)基本假设

参考现有文献,结合自贸试验区创新支持政策内容,对模型做出如下基本假设[24-28]:自贸试验区内某家企业考虑对一项有着N个投资阶段的研发项目进行投资,从项目开始研发到投入生产,企业在每个投资阶段都要对是否继续投资进行决策。设在任意第k(k≤N)阶段的投资沉没成本为Ik,且该研发项目投资完成后能生产价格为P、经营成本为C的单位产出。价格P受市场不確定性的影响,服从以下几何布朗运动:

dP=αNPdt+σNPdz(1)

假定这种价格不确定性能用资本市场来描述,μN为该项目经风险调整的未来收益贴现率,令δ=μN-αN。其中,αN和σN分别为价格的瞬时漂移率和波动率,dz为标准维纳过程。

假设根据自贸试验区相关政策,项目的所得税税率为τN,并且在项目的投资研发阶段能够获得研发成本补贴,补贴在第k阶段沉没成本Ik中的占比为θ。为了简化方程,设P′=P(1-τN)为该项目的税后收入,I′k=(1-θ)Ik为项目在第k阶段的补贴后成本。假定当P下降到小于经营成本C时,企业可以无成本地暂时推迟该项目,当P上升到大于C时,企业可以无成本地恢复该项目,则该项目的利润流可表示为:

其中,P*k是第k阶段的最优投资临界值,因此第k阶段的最优投资时机为Tk=inf{t>0|P(t)≥P*k},即当价格P第一次超过P*k的时刻。相比于传统决策方法,该模型能够更好地帮助企业根据市场环境的变化及时动态调整研发投资策略,进而有效化解由于研发项目投资周期长、不确定性高等特性带来的风险与负面影响。

四、模型分析

由于模型较为复杂,无法求出投资临界值的解析解,因此下文将在对相关参数估计方式进行充分说明的基础上,采用数值模拟方法分析自贸试验区创新支持政策对企业多阶段研发投资动态决策的影响。

(一)参数说明

临界值与期权价值的估计准确度与相关参数信息的可靠性密不可分,因此有必要对参数的来源与计算方法进行说明:

(1)无风险利率r:当投资对象不存在任何风险时获得的利息率。一般可以参考短期国债利率或国债即期收益率。

(2)研发项目产出价格漂移率αN:可以利用类似资产的价值增长率或在证券市场中找到与研发项目有较大关联的股票历史价格增长率进行估计。

(3)研发项目产出价格波动率σN:可以在证券市场上找到一系列与该研发项目有较大关联的股票历史价格波动率进行类比分析,或根据类似研发项目资产价值的历史数据波动率进行初步预估。

(4)第k阶段的研发投资成本Ik:让研发项目完成第k阶段并进入第k+1阶段所需要支付的沉没成本,一般是企业通过财务预算的方式进行计算。

(5)研发项目经营成本C:指项目在研发成功投入生产后,单位产出所需要的成本,主要包括原材料成本、电力消耗成本、人工工资成本等。可根据这些生产所需的要素价格进行估计。

(6)研发补贴θ:根据自贸试验区为了鼓励企业研发创新而出台的相关补贴、奖励等激励政策进行估计。

(7)研发项目所得税税率τN:根据自贸试验区的基本所得税政策、研发项目所属产业门类的优惠性税收政策(比如所得税减免、所得税递延等)以及涉及所得税的其他创新支持政策(比如研发费用税前加计扣除等)进行估计。

(二)数值模拟分析

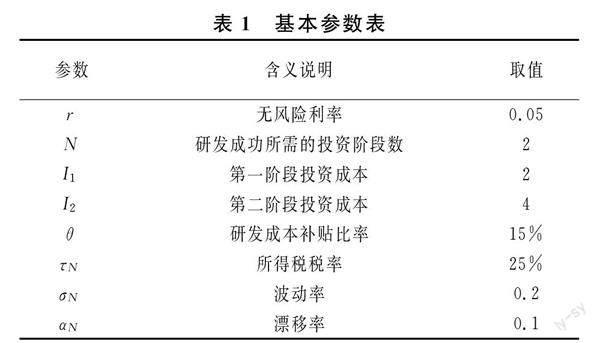

在模型的实际运用中,需根据各自贸试验区的实际情况,利用上述计算方法估计参数的实际值。参考学者Cassimon等、王文轲和赵昌文、袁业虎等、Niu等、李庆与周艳丽、程承等[20, 24-28]的模型参数设定,以一项两阶段研发项目投资为例进行数值模拟分析,基本参数设置如表1所示。

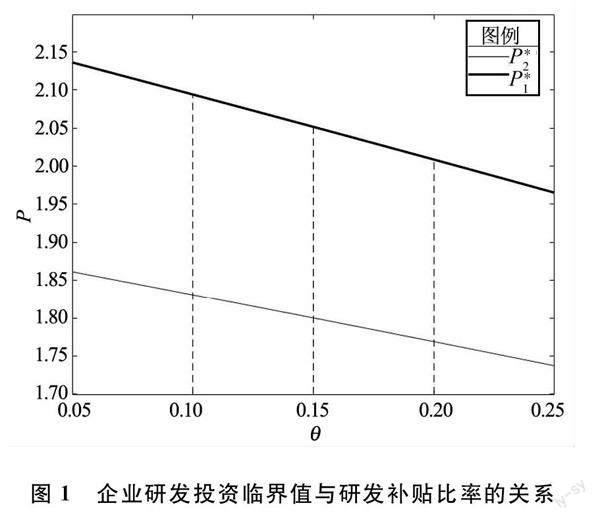

(1)自贸试验区研发补贴政策对企业研发投资行为的影响。

基于表1的参数设置,图1刻画了两个阶段投资临界值与研发补贴比率之间的关系。其中,粗实线为第一阶段投资临界值P*1与研发补贴比率的关系曲线,细实线为第二阶段投资临界值P*2与研发补贴比率的关系曲线。三条垂直虚线从左至右分别代表研发补贴比率θ=10%、15%、20%。

图1中,根据虚线θ=15%与两条曲线的交点,可知在现有补贴比率下研发项目第一阶段与第二阶段的投资临界值分别为2.05与1.80,若在当前阶段的产出价格高于投资临界值,则执行投资,否则延迟投资。根据左边虚线与曲线的两个交点可知,当补贴比率下降为10%时,P*1、P*2分别为2.09与1.83,说明当补贴比率减小时会导致企业投资临界值上升,从而削弱企业的投资动力。当θ=20%时,虚线与曲线两个交点对应的投资临界值分别为2.01与1.77,说明当补贴比率上升5个百分点时,P*1、P*2分别下降了0.04与0.03,这是因为加大补贴力度提高了企业的投资意愿。因此,在企业投资动力不足的情况下,自贸试验区政策制定者可以通过提高研发补贴的方式降低企业投资临界值,从而达到促进企业研发创新的目的。

(2)自贸试验区税收优惠政策对企业研发投资行为的影响。

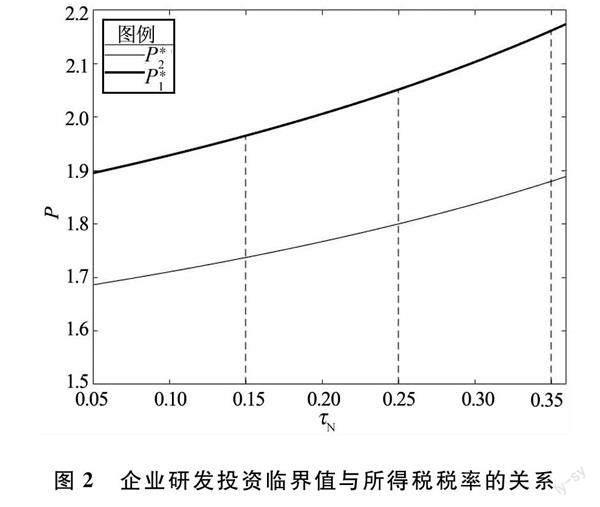

图2刻画了两个阶段投资临界值与所得税税率之间的关系。其中,三条垂直虚线从左至右分别代表所得税税率τN= 15%、25%、35%。

从图2中可以看出,虚线τN=25%与两条曲线交点的对应价格即为现有所得税税率下的P*1、P*2,分别为2.05与1.80。根据右边虚线与曲线的两个交点可知,当所得税税率上升为35%时,P*1、P*2分别上升了0.11与0.08,这说明所得税税率的增加会导致企业投资临界值上升,从而降低企业的研发投入意愿。当τN=15%时,虚线与曲线的两个交点对应的投资临界值分别为1.97与1.74,说明当实施10%的所得税税率减免时,能够让企业第一阶段与第二阶段的投资临界值分别下降0.08与0.06,这表明所得税减免政策能够激发企业的投资动力。因此,当产品的市场价格低于企业投资临界值时,自贸试验区政府可以通过减免所得税的方式刺激企业执行投资。

(3)自贸试验区知识产权保护政策对企业研发投资行为的影响。

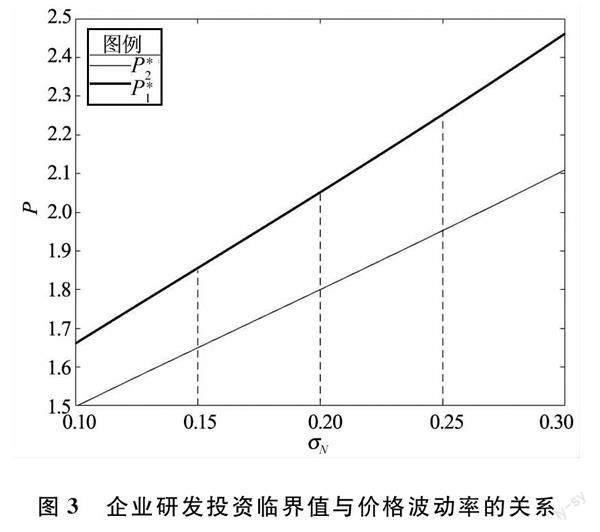

完备的知识产权保护机制是打造高质量营商环境的重要一环,若研发成果不能得到充分保护,将增加未来被窃取或侵权的可能性,让企业蒙受损失,进而打击其创新积极性。通过加大知识产权保护力度,能够有效防范与打击不正当竞争,维护市场稳定,进而降低项目未来收益的不确定性[29,30]。假设这些不确定性影响因素被涵盖在产品价格波动率中,图3描绘了投资临界值与价格波动率之间的关系。其中,虚线从左至右分别代表价格波动率σN为0.15、0.2、0.25时的情况。

图3中,虚线σN=0.2与曲线两个交点对应的P*1、P*2分别为2.05与1.80,当价格波动率上升为0.25时,P*1、P*2随之变为2.25与1.95,分别上升了0.2与0.15,这说明价格波动率的增加会导致企业投资临界值上升,从而降低企业研发创新积极性。当σN=0.15时,虚线与曲线两个交点对应的临界价格分别下降为1.85与1.65,说明降低研发项目未来收益的不确定性,能够营造更加稳定的创新环境,进而有效增加企业研发投资信心。因此,自贸试验区政府可以通过健全与完善知识产权保护体系等举措维护项目产出的价格稳定性,进而提升企业创新积极性。

五、结论与建议

基于实物期权理论,依据研发项目投资周期长、投入成本大、收益不确定性高等特性以及自贸试验区创新支持政策内容,构建自贸试验区企业多阶段研发投资动态决策模型,利用数值模拟方法分析了自贸试验区创新支持政策对企业研发投资行为的影响。結果显示:相比NPV等传统投资决策方法,该模型能够更好地帮助企业根据市场环境变化动态调整研发投资策略,发掘政策红利;有助于政府及时调整与完善相关政策,激励与引导企业创新。鉴于此,建议:

第一,完善鼓励类产业目录。虽然自贸试验区创新支持政策能够激发企业研发投入的积极性,但很大一部分政策优惠只有鼓励类产业企业能够享受,因此鼓励类产业目录制定的合理性是充分释放政策效应的关键核心。自贸试验区应综合考量不同片区的产业基础、资源禀赋、战略定位与功能划分等,科学制定与完善鼓励类产业目录,并规范鼓励类产业目录中的条目界定标准,以打消市场主体顾虑,进而达到引导产业发展方向、加快企业集聚速度的目的。

第二,优化事中事后监管规则。从自贸试验区的制度设计来看,实行事前放权让企业自行判别进行申报,就必须加强事中事后监管,以防机会主义等不良企业行为。同时,必须妥善设置惩处规则,对于因条目界定不够清晰、企业理解存在偏差等问题而生产的误报行为,给予一定程度的豁免,以确保政策能够高效落实。

第三,健全知识产权保护机制。研发项目投资周期长、投入成本大、收益不确定性高等特性是阻碍企业进行投资的重要原因。建立涵盖知识产权培育、认证、成果转化等全过程全周期的保护机制,能够有效降低创新风险,稳定市场环境,进而提振企业研发信心。

第四,提升企业政策意识。企业的政策意识不仅是其投资策略制定的关键影响因素,也是推动政策有效落实的重要前提。自贸试验区政府应通过加大政策宣传与普及力度、扩增鼓励类产业目录等手段扩大政策影响力。区内企业则应重视政策学习,进而能够更加精准地研判市场投资机会,为投资策略的科学制定提供支撑。

第五,适时调整企业发展战略。属于自贸试验区鼓励类高端产业的企业应该充分利用园区创新支持政策红利,通过科学的研发投资决策提升自身核心竞争力与企业价值,进而迅速发展壮大。对于不属于自贸试验区鼓励类产业的传统企业,则应该充分把握园区创新支持政策带来的机遇,通过加大研发创新力度向现代服务业、高新技术产业等高端产业转型,以应对产业集聚带来的竞争与挑战,并获得更加稳定且长远的发展。

参考文献:

[1] 洪银兴.论中国式现代化的经济学维度[J].管理世界,2022,38(4):1-15.

[2] 王智新,赵沙俊一,朱磊.营商环境改善对企业技术创新的影响——来自中国企业微观层面的经验证据[J].财经理论与实践,2021,42(1):117-124.

[3] 濮灵.习近平新时代中国特色社会主义经济思想中的构建开放型经济新体制研究[J].经济学家,2018(4):5-10.

[4] 芮明杰.构建现代产业体系的战略思路、目标与路径[J].中国工业经济,2018(9):24-40.

[5] 吴敬静,任宇新,张雪琳.新能源汽车产业链企业的研发投入、政府补贴与企业价值[J].财经理论与实践,2022,43(6):140-147.

[6] Myers S C. Determinants of corporate borrowing[J]. Journal of Financial Economics, 1977, 5(2):147-175.

[7] 曹翔,李慎婷,郭立萍.自贸试验区与高技术产业研发投入——基于政府和企业投入的分析[J].中国科技论坛,2021(7):97-106.

[8] 傅钟中,孙琪,闫晗,等.自贸试验区与经济腹地联动发展:演进路径、联动机理和政策建议——以浙江自贸试验区杭州、宁波、金义片区为例分析[J].国际贸易,2021(12):43-49.

[9] 罗舟,胡尊国.中国自贸试验区政策试点对地区外商直接投资的影响——基于双重差分法的验证[J].财经理论与实践,2021,42(2):67-72.

[10]颜建军,冯君怡.政府创新补贴时点对企业技术跨越影响的实证研究[J].财经理论与实践, 2021,42(2):98-105.

[11]Jones C I, Williams J C. Measuring the social return to R&D[J]. Finance & Economics Discussion, 1997(4):1119-1119.

[12]Hewitt-Dundas N, Roper S. Output additionality of public support for innovation: evidence for Irish manufacturing plants[J]. European Planning Studies, 2010, 18(1):107-122.

[13]Gorodnichenko Y, Schnitzer M. Financial constraints and innovation: why poor countries don’t catch up[J]. Munich Reprints in Economics, 2013, 11(5): 1115-1152.

[14]周汨,李斌.知识排他性、知识产权保护与区域技术差距[J].财经理论与实践,2011,32(3):80-84.

[15]陶一桃,张超.中国自贸试验区健全知识产权运用体系的实践与发展路径[J].经济体制改革,2019(5):20-27.

[16]谭建华,严丽娜.自由贸易试验区设立与企业技术创新[J].中南财经政法大学学报,2020(2):48-56+158-159.

[17]杨玉桢,冀康孟.自贸试验区设立对区域创新能力的影响研究[J].工业技术经济,2022,41(4):11-18.

[18]王明益,刘晓宇,李冉.自贸试验区促进了企业高质量出口吗[J].国际商务(对外经济贸易大学学报),2022(6):38-55.

[19]李鑫,葉永卫.自由贸易试验区建设与企业研发投资——基于契约执行环境改善的视角[J].国际贸易问题,2023(1):142-157.

[20]Cassimon D, Backer M D, Engelen P J, et al. Incorporating technical risk in compound real option models to value a pharmaceutical R&D licensing opportunity[J]. Research Policy, 2011, 40(9):1200-1216.

[21]刘卫柏,游达明,李中.企业突破性技术创新投资决策的泊松分布研究[J].管理学报,2013,10(6):862-867.

[22]王红悦,茅宁莹.医药科技成果价值评估方法探析——基于创新价值链的视角[J].科技管理研究,2020,40(18):87-93.

[23]王梦迪,郭菊娥,晏文隽.企业需求驱动下技术成果持续研发的合作博弈与投资决策[J].管理学报,2022,19(11):1703-1713.

[24]王文轲,赵昌文.新药研发投资动态多阶段决策模型及应用研究[J].科技管理研究,2010,30(6):12-15.

[25]袁业虎,刘斯佳,舒海棠.基于多阶段动态投资的企业智力资本形成机理及其模型构建[J].当代财经,2019(4):88-95.

[26]Niu Y, Yang J, Zhao S. Robust stimulus of private investment: tax rate cut or investment subsidy? [J]. International Journal of Economic Theory, 2022,18(3):339-357.

[27]李庆,周艳丽.光伏发电增值税优惠政策效应实物期权分析[J].科研管理,2020,41(1):234-243.

[28]程承,王震,刘慧慧,等.执行时间视角下的可再生能源发电项目激励政策优化研究[J].中国管理科学,2019,27(3):157-167.

[29]李伟,余翔,蔡立胜.政府科技投入、知识产权保护与企业研发投入[J].科学学研究,2016,34(3):357-365.

[30]马滔,刘征驰,陈文武.知识付费产权保护视域下的定价机制与质量决策[J].管理学报,2021,18(12):1822-1829.

(责任编辑:钟 瑶)

Analysis of Dynamic Decision-Making for Multi-Stage R&D Investment of Enterprises in Pilot Free Trade Zones under Innovation Support Policies

LUO Zhou

Abstract:Based on the theory of real options, a dynamic decision-making model for multi-stage R&D investment of enterprises in the pilot free trade zones is constructed, and numerical simulation method is used to analyze the impact of innovation support policies such as taxes, subsidies, and intellectual property protection on the R&D investment behavior of enterprises in the pilot free trade zones. The results show that compared to traditional investment decision-making methods, the model can not only better assist enterprises in dynamically adjusting their R&D investment strategies according to changes in the market environment, exploring policy dividends, but also help the government adjust and improve relevant policies in a timely manner, incentivizing and guiding enterprise innovation. In view of this, it is necessary to improve the directory of encouraged industries, optimize the rules of supervision during and after the event, improve the mechanism for intellectual property protection, and adjust the development strategy of enterprises in a timely manner.

Key words:pilot free trade zone; innovation support policy; real option; R&D investment

收稿日期: 2023-04-10

基金項目:海南省哲学社会科学规划课题[HNSK(YB)23-38];海南省“南海新星”哲学社会科学人才平台项目[琼社科函(2023)22号]

作者简介: 罗 舟(1991—),博士,海南大学国际商学院博士后,助理研究员,研究方向:投资决策与风险管理。