C房产开发公司老项目未完工转完工后企业所得税相关实务

2023-10-30骆佳佳

骆佳佳

广东农工商职业技术学院

国税发〔2009〕31 号文件第3 条指出,房地产开发产品完工证明资料已报房地产管理部备案即视为达到完工状态。房地产开发企业在开发产品未完工年度收到预收售房款时,会计处理不符合收入确认原则但按税务规定已预缴企业所得税,在开发产品完工后,会计核算上符合收入确认原则,应计算确定实际毛利额,按照国税发〔2009〕31 号第9 条规定,应将实际毛利额减去其预计毛利额,差额归入当年应纳税所得额。本文以C 公司为例,阐述房地产开发企业在完工年度,项目未完工前仍应按当年当地税务局确认的预计毛利率计算,进行预缴增值税、土地增值税及相关附加税的处理,而在开发的老项目完工后,会计税务均应确认收入,计算实际毛利额,但要将以前累计确认的预计毛利额、当年实际发生的税金及和附加和土地增值税转回。同时用数字解释表A105010 第29 行“转回实际发生的税金及附加”一栏与利润表“营业税金及附加”项目勾稽不符的原因。

一、C 公司基本情况介绍

C 公司专为开发Z 大厦项目成立,系增值税一般纳税人,房地产开发管理为其主营业务,所在地为城市市区。其《建筑工程施工许证》约定的施工日期为2016.3.20,按照国税总局2016 年第18 号公告第8 条与财税〔2016〕36 号文件的内容,Z 大厦项目施工日期在2016.4.30 之前,属于房地产老项目,C 公司选择5%的征收率计缴增值税。

C 公司2019 年度预收售房款3100 万元,2020 年度预收售房款7700 万元,两年合计预收10800 万元,2020年度开票确认收入8400 万元,简易计税420 万元,预收款余额1980 万元。2019 年当地税局确定C 公司计税毛利率为15%,核算的预计毛利额3100/(1+5%)*15%=442.86(万元),2019 年度已预缴土地增值税90.34 万元,预缴增值税88.57 万元,预缴城市维护建设税6.20万元,预缴地方教育费附加1.77 万元,预缴教育费附加2.66 万元,假定C 公司按照税法相应规定应预缴的税费均已实际缴纳,2020 年度会计利润简表如下:

表1 C公司2020年度会计利润简表

二、C 公司2020 年度开发产品完工后所得税相关处理

(一)房产开发公司特定业务纳税调整

C 公司2019、2020 年合计预收售房款10800 万元,2020 年度开票确认收入8400 万元,简易计税420 万元,即预收账款转出8820 万元,预收款余额1980 万元。首先,对于开票确认的8400 万元,按照国税发〔2009〕31号文第9 条,先计算实际毛利额,再减去对应预计毛利额,差额归入至本年公司共同核算的应纳税所得额中;其次,预收款余额1980 万元,由于买方原因C 公司尚未开具发票,会计处理未确认收入,但应按权责发生制原则计算确认,故预收款余额1980 万元应分析填列在表A105020 进行纳税调增。

C公司2020 年度转出预收账款8820 万元,其中3100万元属于2019 年度的预收售房款,已按照税法相关规定预缴相关税费,则2020 年其差额部分5720 万元,扣除5%的增值税,不含税收入为5720/(1+5%)=5447.62(万元),C 公司企业所得税征管归属当地税务局确定2020 年度计税毛利率为10%,预计计税毛利额为5447.62*10%=544.76(万元)。根据国税总局公告2016 年第18 号文第10 条,应预缴增值税163.43 万元,计算公式:5447.62*3%=163.43(万元)。根据国税总局公告2016 年第70 号文规定,应预缴土地增值税166.70 万元,计算公式:(5720-163.43)*3%=166.70(万元),根据应预缴增值税163.43 万元,计算应预缴城市维护建设税11.44 万元,预缴地方教育费附加3.27 万元,预缴教育费附加4.90万元。则2020 年应预缴土地增值税和三项附加税费共186.31 万元。

结转预收房款8820 万元,不含税收入为8400 万元(主营业务收入),结转成本6100 万元(主营业务成本),每平方米单价为0.86 万元,计税毛利额2300 万元,实际毛利率为27.38%,应缴增值税8400*5%=420(万元),由于C 公司尚未进行土地增值税清算,根据国税总局2016 年第70 号公告,仍应预缴的土地增值税为90.34+166.70=257.04(万元),应缴城市维护建设税420*7%=29.40(万元),应缴教育费附加420*3%=12.60(万元),应缴地方教育费附加420*2%=8.40(万元)。则2020 年度应转回销售未完工产品的预计毛利额=442.86+544.76=987.62(万元),实际应缴纳的土地增值税和三项附加税费合计为90.34+6.20+2.66+1.77+186.31=287.28 万元。

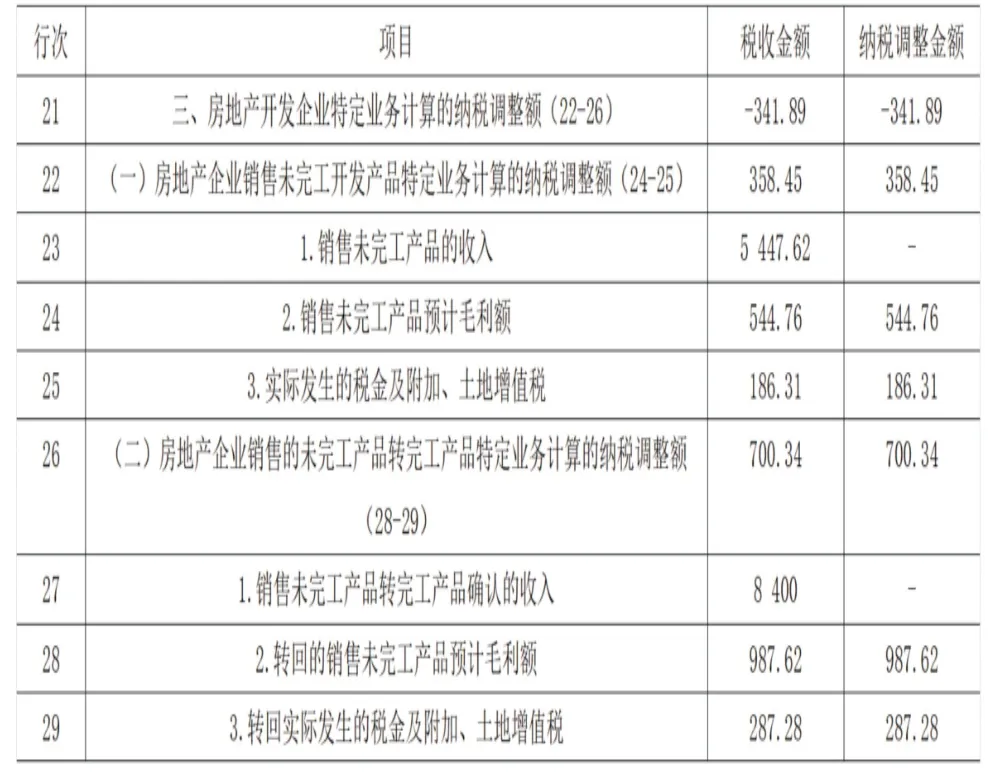

综上所述,C 公司2020 年度由于开发项目完工,销售未完工产品纳税调增额为544.76-186.31=358.45(万元),销售的未完工产品转完工产品计算的纳税调减额为987.62-287.28=700.34(万元),纳税调整额为358.45-700.34=-341.89 万元,根据上述资料,C 公司填制表A10510,视同销售和房地产开发企业特定业务纳税调整明细表,由于C 公司无视同销售业务,故表A10510 仅需填制第三部分,具体填制见下表所示:

本例中,C 公司2020 年度转回的实际发生税金及附加、土地增值税合计287.28 万元,但是利润表列示的税金及附加为400 万元,在进行企业所得税申报检查时会弹出提示框,两者金额不一致。笔者认为两处金额无法一致,差异原因在于利润表列示的税金及附加还包括企业收到租金确认的相关税费如房产税、印花税以及土地使用税等税费。

表2 视同销售和房地产开发企业特定业务纳税调整明细简表 单位:万元

(二)纳税调整未按权责发生制确认收入

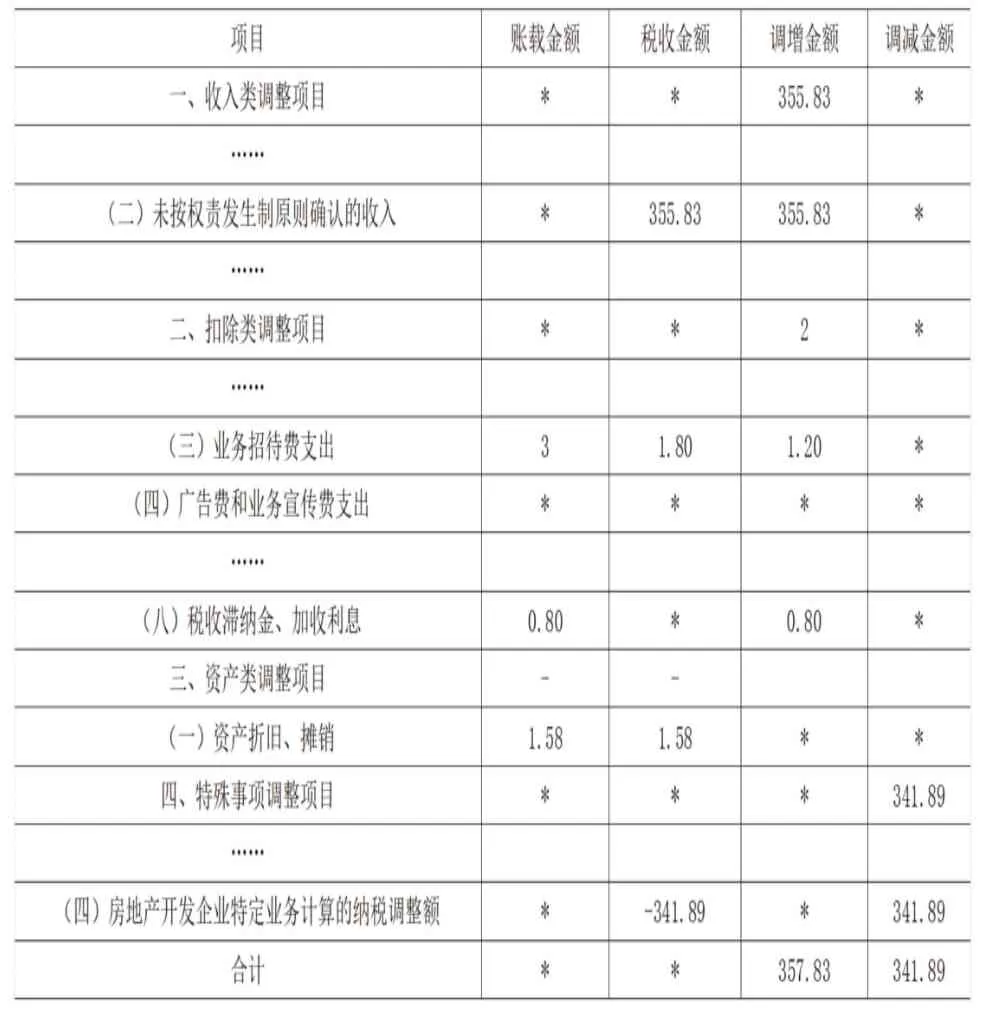

C 公司截至2020 年12 月31 日预收款余额1980万元,系C 公司开发产品完工后预收的款项,假设C 公司2020 年度会计处理未确认收入,则在年度汇算清缴时,应作为纳税调增处理事项,填报表A105020。C 公司预收款1980 万元,按照5%简易征收增值税,应确认1885.71 万元收入,按照每平方米0.86 万元乘以销售面积1700 平米计算,应确认成本1462 万元,实际毛利额为423.71 万元,需缴纳增值税1885.71*5%=94.29(万元)、预缴土地增值税(1980-94.29)*3%=56.57(万元),按照应纳增值税94.29,三大附加税费7%、2%、3%的税率计算,应缴城市维护建设税6.60 万元,地方教育费附加1.86 万元,教育费附加2.83 万元。因此,本年度纳税调整增加355.83 万元,计算公式为:423.71-67.88。具体填制如下表所示:

表3 未按权责发生制确认收入纳税调整明细表

(三)广告费及业务宣传费税务调整

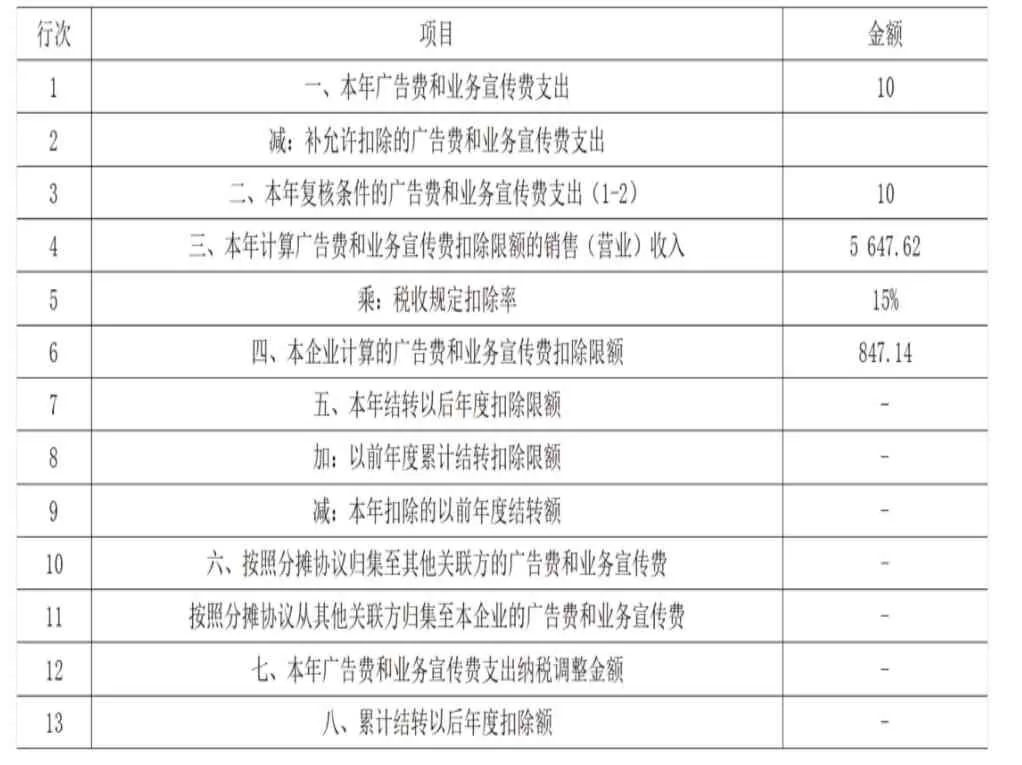

2020 年度C 公司广告费支出是10 万元,2020 年度计算广告费和业务宣传费扣除限额的营业收入是2020年度利润表营业收入8600+2020 年度销售未完工产品收入5447.62- 销售未完工产品转完工产品确认的销售收入8400=5647.62(万元),按照我国《企业所得税法实施条例》第44 条,2020 年度计算广告费和业务宣传费扣除限额为5647.62*15%=847.14(万元),故本年发生的10万可在企业所得税前全额扣除。具体填制如下表所示:

表4 广告费和业务宣传费跨年度纳税调整明细表 单位:万元

(四)业务招待费纳税调整

C 公司2020 年在业务招待方面的开支共有3 万元,根据我国《企业所得税法实施条例》第43 条,本年销售(营业)收入的5‰是(8600-341.89)*5‰=41.29 万元,业务招待费支出的60%为1.8 万元,故C 公司2020 年度业务招待费仅能按照1.8 万元进行税前扣除,1.2 万元要进行纳税调增处理。

(五)填报纳税调整明细表

C 公司2020 年度缴纳税收滞纳金0.8 万元,根据我国《企业所得税法》第10 条的规定,此项不能在税前扣除,故0.8 万元要进行纳税调增处理。假定无其他纳税调整事项,综上所述,C 公司2020 年度纳税调增金额合计为357.83 万元,纳税调减金额2020 年度合计为341.89万元,明细见表5 所示:

表5 纳税调整明细表 单位:万元

表6 企业所得税弥补亏损明细表 单位:万元

(六)填列企业所得税补亏明细表

C 公司2020 年度利润总额是1476 万元,纳税调增金额合计为357.83 万元,纳税调减金额合计为341.89万元,则C公司2020 年度纳税调整后所得为:1476+357.83-341.89=1491.94 万元。根据我国《企业所得税法》第18 条的规定,具体填制见下表所示:

(七)填写公司所得税年度纳税申报表

C 公司2020 年度纳税调整后所得为1491.94 万元,无需弥补以前年度亏损,则C 公司年度应纳税所得额即为1491.94 万元,应纳所得税1491.94*25%=372.99 万元,假定C 公司2020 年度已缴纳所得税额312.99 万元,则C 公司2020 年度应补缴所得税额60 万元,具体填制见表7 所示:

表7 企业所得年度纳税申报表 单位:万元

三、总结

房地产开发企业完成产品开发的年度,首先,在完工日之前如有预收售房款,仍需按照国税发〔2009〕31号第9 条规定,将预计毛利额归入当期应纳税所得额。笔者提请注意:由于年度计税毛利率可能会发生变化,一定要咨询征管税务局确定当年计税毛利率;其次,在填制表A10510 时,要注意既要调增本年按照预计毛利率计算的纳税调整额,又要注意调减本年度销售未完工产品转完工产品这类业务计算的纳税调整额,即按照国税发〔2009〕31 号第9 条的规定,将其实际毛利额减去对应的预计毛利额,差额归入本年企业共同核算的应纳税所得额;最后,在开发产品完工后的收到的售房款,若暂未开具发票,会计核算上未确认为收入的,在进行所得税汇算清缴时必须计入纳税所得额,按照未按权责发生制确认收入进行纳税调整,计缴企业所得税,以防范税务稽查,税务处罚风险。同时笔者认为由于利润表列示的税金及附加囊括的税种更多,会导致表A105010 第29 行转回实际发生税金及附加、土地增值税一栏填写的金额,和利润表列示的税金及附加金额无法相等。