中国对东盟出口贸易潜力的实证研究

2023-07-18张兵

张兵

摘要:文章基于2002—2021年中国与东盟各国的相关数据,在分析中国对东盟国家出口贸易发展的基础上,运用贸易引力模型对中国对东盟国家出口贸易的影响因素及出口贸易潜力进行实证研究。研究结果表明,20年间,中国对东盟贸易出口呈逐年增长态势,双边贸易产业互补性大于产业竞争性。中国与东盟国家的经济规模、自由贸易协定的签署对中国贸易出口额的提升有显著的正向作用。中国对东盟国家的出口贸易潜力较大,双边贸易存在广泛的合作领域。为促进中国与东盟的贸易发展,双方应加强数字经济、绿色经济等新兴领域合作,构建更加紧密的双边关系,高质量地实施《区域全面经济伙伴关系协定》,共同打造中国—东盟自由贸易区3.0版。同时,中国应加快产业转型升级,推动新兴战略性产业、先进制造业的发展壮大,提高中国对东盟贸易出口竞争力。

关键词:中国;东盟; 引力模型; 出口贸易; 贸易潜力

[中图分类号] F752.62;F753.3 [文献标识码] A [文章编号] 1003-2479(2023)02-062-15

An Empirical Study on China's Export Trade Potential to ASEAN

Zhang Bing

Abstract: Based on the data of China and ASEAN countries from 2002 to 2021, this paper empirically studies the factors and export trade potential affecting China's export to ASEAN countries by using the gravity model of trade and analyzing the development of China's export trade with ASEAN countries. The study results show that over the past two decades, China's trade exports to ASEAN have been increasing year by year, and the complementarity of China-ASEAN bilateral trade was more than the competition. The economic scale of China and ASEAN countries and signing of the China-ASEAN Free Trade Agreement have a significant positive effect on the promotion of China's trade exports. China has great potential to carry out export trade with ASEAN countries, and there is a wide range of areas of cooperation in bilateral trade. In order to promote China's trade with ASEAN, both sides should strengthen cooperation in emerging areas such as the digital economy and green economy, build closer bilateral ties, conduct high-quality implementation of the RCEP, working together to create Version 3.0 China-ASEAN Free Trade Area.At the same time China should accelerate industrial transformation and upgrading, and promote the development of new strategic industries and advanced manufacturing industries, so as to improve the competitiveness of China's trade exports to ASEAN.

Keywords: China; ASEAN; gravity model; export trade; trade potential

自2020年起,中国与东盟互为第一大贸易伙伴。2022年,中國与东盟贸易总值达到6.52万亿元,占中国外贸总值的15.5%,其中,中国对东盟出口3.79万亿元1。东盟作为一个新兴经济体,人口约为6.6亿,GDP总量超过3万亿美元,成为世界第五大经济体。新加坡总理李显龙在第50届东盟经济部长会议开幕式上发表讲话时表示,预计到2030年东盟将成为世界第四大经济体1。随着《区域全面经济伙伴关系协定》(RCEP)正式签署生效,东盟市场前景广阔、潜力巨大。在经济全球化背景下,对中国与东盟贸易现状与特点进行深入分析,全面剖析影响双边贸易水平的相关因素,挖掘中国对东盟贸易出口的潜力,对保持中国对外贸易稳中有升的发展态势,推动对外贸易高质量发展具有重要的理论价值和现实意义。

一、文献综述与研究问题提出

毕红毅和江璐在构建贸易便利化指标体系基础上,使用贸易引力模型将东盟国家贸易便利化水平对中国出口贸易的影响进行实证研究,并认为贸易便利化水平每提升1%,中国出口东盟的贸易流量将增加3.66%2。夏文祥和周德铭从经济规模和产业结构视角分析日本、韩国和印度等第三方经济对中国—东盟出口贸易的影响,认为日本和韩国产业结构升级将带动中国—东盟贸易出口增长,印度经济增长到一定程度将会促进中国—东盟贸易出口3。冯永琦、梁月和李文硕分析中国、美国和日本出口东盟的产品结构,提出中国的初级产品和中间产品高于美国和日本,中国的最终消费品高于日本但低于美国,并认为各国经济水平、产业分工和贸易结构等因素的差异造成其在东盟市场地位的不同4。陆建人和文樟梅从美国与东盟双边贸易关系发展现状及趋势的角度,分析美国与东盟加强贸易联系对中国的影响,认为美国与东盟虽然进一步升级双边贸易关系,但是由于中国与美国产业结构的不同以及出口东盟的产品结构差异,在一定时间内美国与东盟加强贸易联系不会对中国贸易出口产生重大影响5。张中元和沈铭辉运用双重差分法分析中国—东盟自由贸易区的建立对双边贸易产品结构的影响,认为中国—东盟自由贸易区的建立及《货物贸易协议》的签订,促进了中国与东盟进出口产品的互补性6。朱小明、鄂筱曼和牛楠基于中国对东盟出口贸易的数据,从出口的产品质量、贸易模式、技术复杂度、贸易方式四个指标维度分析中国对东盟出口贸易结构的变化趋势,提出进一步优化中国对东盟出口贸易结构7。宗会明和郑丽丽结合HM指数,分析中国与东南亚国家双边贸易格局,提出中国对东南亚国家的出口贸易依赖程度在今后一段时间内逐渐加深8。申韬和曹梦真认为竞争力效应逐渐取代规模效应并成为影响中国对东盟出口贸易的主要因素,提出要结合东盟实际需求优化对东盟出口产品的结构9。韦苏倢和李立民认为中国和东盟之间的地理距离制约中国对东盟的出口贸易,建议加强中国与东盟港口建设10。杨友孝和宁静从基础设施角度研究其对中国与东盟双边贸易的影响,认为基础设施水平的提高能够促进双边贸易的提升,其中交通基础设施影响最大1。孙穗和朱顺和认为大部分东盟国家对信息通信技术的使用较落后,增加了外界对东盟的感知距离,阻碍了外界对东盟的直接投资,进而抑制与东盟的贸易,并提出应加强东盟国家信息通信能力建设2。

通过梳理相关文献发现,近年来,学者主要从贸易便利化水平、第三国因素、经济规模、产业结构、自由贸易区建立、外贸出口结构、基础设施等方面深入分析中国与东盟双边贸易关系,研究中国对东盟出口贸易的影响因素,并提出具有参考价值的对策建议。但仍存在以下两方面的不足:一方面,缺少对中国与东盟多年来进出口贸易发展趋势的深度分析;另一方面,对中国与东盟双边贸易的竞争性和互补性研究不足。随着RCEP的实施,区域内国家的贸易市场不断开放,中国对东盟国家出口贸易的增长潜力将进一步释放。本文基于2002—2021年中国对东盟出口贸易的数据,深入分析近20年来中国对东盟国家出口贸易的演变,探讨双边贸易的竞争性和互补性,利用相关贸易模型围绕中国对东盟出口贸易的潜力进行实证研究,并在此基础上提出具有参考价值的对策建议。

二、中国对东盟国家出口贸易发展与演变

(一)中国对东盟出口贸易发展的总体趋势

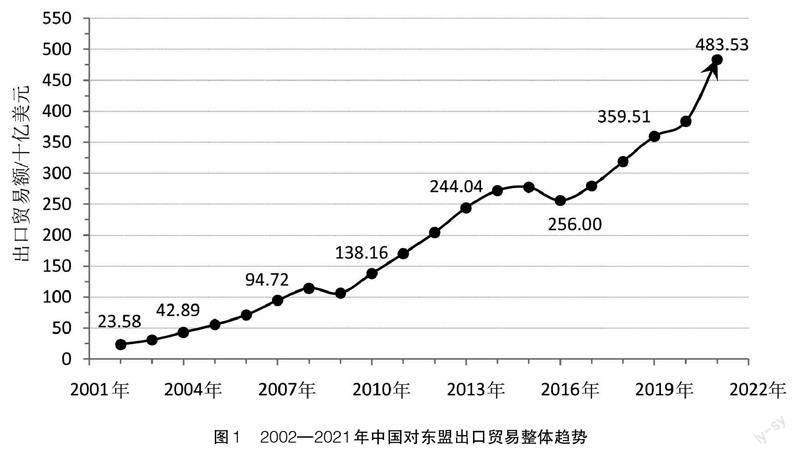

在1999年第3次中国—东盟领导人非正式会议上,中国提出将深化与东盟国家的互利合作,并表示愿意加强与东盟自由贸易区的联系。从2002年中国与东盟签署《中国与东盟全面经济合作框架协议》,到2009年《中国—东盟自由贸易区全面经济合作框架协议投资协议》正式签署,再到2022年RCEP正式生效,中国对东盟出口贸易增长成效显著。

从图1可以看出,2002—2021年,中国对东盟出口贸易增长了20倍,除了2009年和2016年有所下降,其余年份均保持增长趋势。以中国—东盟自由贸易区的建成和RCEP的正式签署为两个标志性事件,将这20年分为三个阶段,即第一阶段为2002—2009年,第二阶段为2010—2020年,第三阶段为2021年至今。从图1可知,在第一阶段,中国对东盟出口贸易增长了4.5倍,整体增速呈上升趋势,在这阶段除了2009年,中国对东盟出口贸易年均增长率为30.13%, 2009年,受到国际金融危机的严重冲击,中国与东盟双边贸易下滑收窄。在第二阶段,中国—东盟自由贸易区建成后,中国对东盟出口贸易大幅度增长,这一阶段中国对东盟出口贸易额平均每年增长250亿美元。2016年,中国对东盟出口贸易有所下降,主要是由于全球经济环境不景气,导致大宗商品价格下降,造成中国对东盟出口贸易额有所下降。在第三阶段,随着RCEP的正式签署,2021年中国对东盟出口贸易达到4800亿美元,较2020年增长了近1000亿美元。由此看出,2002年至2021年20年间,随着中国—东盟自由贸易区建设的不断推进,中国对东盟出口贸易总体呈快速增长态势。

(二)中国对东盟各国出口贸易情况

由于东盟国家在经济发展水平、人口规模、发展阶段等方面的差异,中国对东盟各国出口贸易不尽相同。从图2可以看出,2002—2021年这20年间,中国对东盟各国出口贸易总体呈增长趋势,但增长幅度不一,增长幅度从大到小依次是越南、马来西亚、泰国、印度尼西亚、菲律宾、新加坡、柬埔寨、缅甸、老挝和文莱。其中,中国对越南出口贸易增长幅度最大,从2002年的21.5亿美元增长到2021年的1379亿美元,增长了1357.5亿美元;其次是马来西亚,从2002年的49.7亿美元增长到2021年的787亿美元,增长了737.3亿美元;泰国从2002年的29.6亿美元增长到2021年的693.6亿美元,增长了664亿美元。在东盟各国中,中国对外出口贸易增长幅度较小的是文莱和老挝,文莱从2002年的2100万美元增长到2021年的6.39亿美元,增长了6.18亿美元;老挝由2002年的5400万美元增长到2021年的16.67亿美元,增长了16.13亿美元。

20年间,中国对东盟各国贸易出口都取得大幅度增长,显示东盟国家经济社会发展取得较快发展,同时,各国增长幅度不一,这表明东盟各国之间的经济发展存在差距。由于东盟各国发展的不均衡,中国对东盟各国出口贸易势必会随着东盟各国经济发展状况的变化而呈现结构性变化(表1)。

从表1可以看出,2002年,新加坡是中国对东盟最大出口贸易国家,占中国对东盟出口贸易总额的29.61%,马来西亚、印度尼西亚分别位居第二、第三,占比分别为21.09%、14.53%。2013年,越南成为中国对东盟最大出口贸易国家,占比为19.91%,马来西亚继续保持第二(18.82%),新加坡跌到第三(18.78%)。到2021年,越南稳居中国对东盟最大出口贸易国家位置,且中国对越南出口贸易不断扩大,增长到28.52%,马来西亚、泰国、印度尼西亚和菲律宾纷纷超过新加坡,新加坡则位居第六。从东盟各国出口贸易额占中国对东盟出口贸易总额看,与2002年相比,2021年所占份额增加的国家有越南、泰国、菲律宾、柬埔寨、老挝和文莱6个国家,马来西亚、印度尼西亚、新加坡和缅甸4个国家所占份额有所减少。20年间,中国对越南出口贸易额占中国对东盟出口贸易总额比例不斷扩大,从2002年的9.11%增长到2021年的28.52%;对泰国出口份额在12.5%~15.2%之间波动;对菲律宾出口份额比例也有些波动,但整体呈增长态势,从2002年的8.66%扩大到2021年的11.85%;对缅甸、柬埔寨、老挝和文莱出口份额占比较小且变化不大,中国对这4个国家出口贸易总额从2002年的4.46%增长到2021年的5.04%。2002—2021年,中国对新加坡出口贸易额占中国对东盟出口贸易总额比例在2006年达到最大,占比为32.51%,之后不断缩小,到2021年仅为11.42%,占比份额减少三分之二;对马来西亚出口份额则一直在缩小,由21.09%一度缩小到14.67%,2021年稍微有所扩大,达到16.28%;对印尼出口份额则是先扩大再缩小,由14.53%扩大到17.18%,又缩小到12.54%;对缅甸出口份额则是先缩小再扩大到又缩小,从3.07%扩大到2015年的3.48%缩小到2.18%。整体来看,中国对东盟出口贸易主要集中在越南、马来西亚、泰国、印度尼西亚、菲律宾和新加坡6个国家,占中国对东盟出口贸易总额93%左右。同时,中国对东盟国家出口贸易更加均衡,从2002年新加坡和马来西亚占中国对东盟出口贸易总额的一半以上;到2021年,除了越南所占份额接近三成,马来西亚、泰国、印度尼西亚、菲律宾和新加坡所占份额相差不大。

(三)中国对东盟出口商品结构分析

由于东盟各国处于不同发展阶段,以及随着中国生产力水平和经济实力的不断提高,中国对东盟出口商品结构发生了较大改变。通过分析20年间中国对东盟出口商品结构的变化,推演东盟各国经济社会发展情况和所处阶段,对今后中国调整和优化产业结构和产业布局、提高产品质量和竞争力,扩大向东盟国家出口贸易份额具有重要意义。联合国国际贸易标准分类将商品分为22大类(表2)。从表3可以看出,2002—2021年,中国对东盟出口贸易的前10大类商品主要存在两个变化:一是出口前10的商品种类每年各不相同,有进有出;二是出口前10的商品所占比例每年也不相同,有的商品占比增大,有的则减少。

从表3可以看出,2002—2021年,矿产品(第5类商品)、化学工业及其相关工业的产品(第6类商品)、塑料和橡胶及其制品(第7类商品)、纺织原料及纺织制品(第11类商品)、贱金属及其制品(第15类商品)、机电设备及零部件(第16类商品)和车辆、航空器、船舶及有关运输设备(第17类商品)这7类商品始终位居中国对东盟出口贸易前10。其中,机电设备及零部件是中国向东盟出口最多的商品,在2010年以前该类商品出口均占当年出口贸易总额40%以上,2010—2015年有所减少,在2015年以后又有所提升,但始终占中国对东盟出口贸易的三成以上。该类商品出口占比虽然在波动变化中呈减少趋势,但是由于中国对东盟出口贸易增长了20倍,所以这类商品出口绝对值是一直增长的。20年间,塑料及其制品和贱金属及其制品这两类商品占中国对东盟出口贸易总额比例比较稳定,总体上呈稳中略升的变化趋势。化学工业及其相关工业的产品、纺织原料及纺织制品和车辆、航空器、船舶及有关运输设备这三类商品占中国对东盟出口贸易总额比重呈来回波动的变化态势。矿产品这一类商品占中国对东盟出口贸易总额比重呈波动式下降趋势。植物产品(第2类商品)和精密仪器与设备及其零件附件(第18类商品)这两类商品分别在2012年和2016年以前是中国对东盟出口贸易的前10类商品,但在2012—2015年植物产品出口占比大幅度下降,跌出中国对东盟出口贸易的前10类商品,2016年植物类产品出口占比有所回升,重新回到前10类商品。精密仪器与设备及其零件附件与植物产品类似,在2016年及以后出口比例大幅度下降同样跌出中国对东盟出口贸易前10类商品,但2021年出口比例有所回升,重新回到前10类商品。食品、调味品与烟草及其制品(第4类商品)在2005年以后出口占比大幅度下跌,跌出前10类商品。杂项制品(第20类商品)在2006年以后稳居中国对东盟出口贸易前10类商品之一,并且占比呈扩大的趋势。石料产品、陶瓷产品与玻璃及其制品(第13类商品)从2012年开始跃居中国对东盟出口贸易前10类商品之一。

整體而言,由于20年来中国向东盟出口贸易增长了20倍, 因此各类商品虽然出口占出口总额比例各有变化, 有增有减, 但是出口的绝对值是始终增加的,且在商品种类上变得更加均衡(图3、图4)。

具体到中国对东盟国家的各类商品的结构变化,2002—2021年,中国对越南出口的机电设备及零部件明显增长,其出口贸易额从2002年不到4000万美元增长到2021年的600亿美元,且增长势头还在继续。中国对柬埔寨出口最多的商品是纺织原料及纺织制品,在2002—2019年该类商品占中国出口柬埔寨商品总额的50%以上,虽然近两年有所下降,但仍比其他东盟国家占比高。中国对菲律宾和老挝出口的贱金属及其制品,在这20年间保持快速增长,从2002年的6.41%增长到2021年的17.38%;老挝也从2002年的2.7%上升为2021年的14.26%。中国对泰国、马来西亚和柬埔寨3个国家出口的塑料和橡胶及其制品也得到较大增长,分别从2002年的1.58%、1.41%和1.27%,上升到2021年的6.65%、6.07%和6.76%,20年间保持增长,是这3个国家所有商品中占比扩大幅度最大的商品。新加坡、印度尼西亚、越南、老挝和缅甸5个国家该类商品从中国的进口额也得到增长。相比于其他东盟国家,从2015年开始,中国对缅甸和老挝出口的杂项制品迅速增长,成为这两国从中国进口的前10类商品,而且占比不断扩大,在2021年分别达到10.76%和8.95%。在植物产品方面,东盟各国需求情况不同,新加坡、柬埔寨、泰国和老挝4个国家相较其他国家需求较低,未进入该国从中国进口的前10类商品;菲律宾和马来西亚在2010年前需求较多,该类商品常年位居这两国进口商品前10,但2010年以后需求有所下降;越南和印度尼西亚是从中国进口植物产品最多的东盟国家,20年间该产品始终是前10类进口商品。中国对缅甸和老挝出口的食品、调味品与烟草及其制品仍然有一定的市场,相较于其他东盟国家,这两个国家的该类商品仍处于本国前10类进口商品,但需求强度也在逐渐减弱。中国出口到新加坡的矿产品是所有东盟国家中最多的,且20年间始终是中国出口到新加坡的前3类商品。中国对老挝出口化学工业及其相关工业的产品保持稳定且较大增长,从2002年的1.78%增长到2021年的10.43%。越南在2012年扩大从中国进口精密仪器与设备及其零件附件,从2012年起该类商品成为中国出口到越南的前10类商品,且占比逐渐扩大,而柬埔寨、缅甸和菲律宾3个国家对该类商品的需求相对越南和其他几个国家要小很多。新加坡对中国的车辆、航空器、船舶及有关运输设备类商品需求量较大,20年间中国出口到新加坡的该类商品常年稳居出口到该国的前3类商品。老挝对中国的车辆、航空器、船舶及有关运输设备类商品需求量在2017年之前较大,该类商品进口大部分年份居于中国出口到老挝的第二,但2017年以后有所下降。

从中国出口到东盟各国商品变化情况来看,东盟各国经济社会处在不同发展阶段且国情也有所不同,因此对中国商品需求存在一定的差异。但整体而言,东盟各国向中国进口的商品结构较为均衡,缅甸2002年从中国进口的商品中前10类商品占全部进口商品比例为94.4%,到2021年这一数值下降到90.8%;该比例在越南从94.82%下降到92.56%;在菲律宾从90.22%下降到88.58%;在印度尼西亚从93.48%下降到91.88%;在泰国从93.56%下降到91.2%;在马来西亚从93.52%下降到88.95%;在文莱从94.35%下降到92.19%;在老挝从98.25%下降到94.82%;在柬埔寨从97.37%下降到92.64%。而新加坡这20年间从中国进口的商品中前10类商品占全部进口商品比例基本没有太大变化。随着前10大商品占比的减少,其他商品则在增加,中国出口到东盟国家的商品结构变得更加均衡。

三、中国与东盟国家双边贸易的竞争性和互补性分析

目前,中国与东盟互为第一大贸易伙伴,双边之间的贸易变得日益频繁和更加重要。因此,分析当前中国与东盟国家双边贸易的竞争性和互补性,对研究中国对东盟出口贸易潜力具有重要意义。本文使用格鲁贝尔-劳埃德(G-L)指数对中国与东盟国家双边贸易的结构进行分析,G-L指数可以對贸易国的产业内贸易程度进行测度。

G-L指数公式:

Ti=1- |Xi—Mi|/(Xi+Mi)(1)

式(1)中Ti表示i产业的产业内贸易指数,Xi和Mi表示i产业的出口额和进口额。当Ti接近1时,反映了i产业进出口贸易更接近于产业内贸易,贸易的双方该产业竞争性强;Ti接近0,表明i产业更接近产业间贸易,贸易的双方关于该产业互补性强(表4)。

从表4可以看出,中国与文莱所有商品的G-L指数都接近0或小于0.5,表明两国产业互补性很强,产业间贸易突出。中国与柬埔寨有4类商品的G-L指数大于0.5,显示两国之间产业互补远远高于产业竞争,未来两国贸易有很大提升空间。中国与印度尼西亚有6类商品的G-L指数大于0.5,其中食品、调味品与烟草及其制品(第4类商品)的G-L指数为0.91,鞋、帽、伞与羽毛及其制品等(第12类商品)的G-L指数为0.86,显示这2类商品在两国之间竞争激烈,但整体而言,两国之间的产业互补远高于产业竞争。中国与老挝有5类商品的G-L指数大于0.5,G-L指数最高的3类商品是第6、12和20类,G-L指数分别为0.77、0.76和0.74,表明这3类商品两国之间竞争比较激烈,但整体而言,两国之间仍是产业互补的趋势。中国与马来西亚共有7类商品的G-L指数大于0.5,这7类商品在中国和马来西亚之间竞争比较激烈,它们的G-L指数都超过了0.7。中国与缅甸共有5类商品的G-L指数大于0.5,其中化学工业及其相关工业的产品(第6类商品)和艺术品、收藏品及古物(第22类商品)的G-L指数分别为0.91和0.97,显示两国在这两个产业竞争性较强,但两国整体上产业互补高于产业竞争,未来两国贸易合作仍有较大提升空间。中国与菲律宾有5类商品的G-L指数大于0.5且超过0.8,显示两国在这5个产业领域竞争较为激烈,但其余类别商品的G-L指数小于0.3,表明在这些产业领域互补性较强,两国未来在这些产业领域贸易合作潜力较大。中国与新加坡有8类商品的G-L指数大于0.5,其中矿产品(第5类商品)、木浆与纸制品等(第10类商品)和电气设备及其零件等(第16类商品)这3类商品的G-L指数达分别为0.83、0.91、0.82,表明这3类商品在两国之间竞争最为激烈。中国与泰国有12类商品的G-L指数大于0.5,是东盟各国中种类最多的国家,并且这12类商品中有7类商品的G-L指数超过0.9,表明两国在相关产业上竞争激烈。中国与越南有11类商品的G-L指数大于0.5,其中电气设备及其零件等(第16类商品)的G-L指数为0.99,表明两国在该产业上未来竞争激烈。

整体上看,中国生产的食品、调味品与烟草及其制品(第4类商品),化学工业及其相关工业的产品(第6类商品),塑料和橡胶及其制品(第7类商品),电气设备及其零件等(第16类商品),以及艺术品、收藏品及古物(第21类商品)等5类商品面临东盟国家更多的竞争,其余的商品与东盟国家则为互补,产业间贸易更明显。

四、实证研究及结果分析

(一)模型构建与数据来源

在国际贸易实证研究领域中,引力模型是运用最为成功的模型之一1。引力模型以牛顿经典力学的万有引力公式为基础,Tinbergen和Poyhonen两位学者最先将其用于经济问题研究中。引力模型认为两国的经济总量和距离对两国之间的贸易流量产生重要影响,两国的贸易流量与经济总量成正比,与距离成反比1。

在前人研究的理论模型基础上,本文结合具体的研究内容,引入虚拟变量,将是否与中国签署自由贸易协定(FTA)纳入引力模型中,得到含有经济总量(GDP)、地理距离(DIST)和是否签署自由贸易协定(FTA)3个自变量的贸易引力模型,见公式(2)。

ln EXportit=c+β1ln GDPt·GDPit+β2lnDISTit+β3FTAi+εit(2)

公式(2)中c为常数项,εit为随机误差项,EXportit代表中国在t年份向i国的贸易出口额,GDPt表示中国t年份的生产总值,GDPit表示t年份i国的生产总值,FTAi表示中国与i国是否签订自由贸易协定,1代表两国之间有自由贸易协定,0则代表两国之间没有自由贸易协定。DISTit表示t年份中国与i国贸易的距离成本。两国之间的距离用两国首都间的距离表示。借鉴蒋殿春和张庆昌的方法,采用国际燃油价格与两国之间的距离相乘对距离因素进行调整2。

模型主要研究中国对东盟国家贸易潜力,因此将文莱、缅甸、柬埔寨、越南、菲律宾、马来西亚、印度尼西亚、泰国、老挝和新加坡10国作为样本国。考虑到数据可获取性,研究的时间段选取2002年至2021年,共计20年。中国向东盟各国的出口贸易额([EXportit])数据来源于联合国贸易数据库(UN Comtrade Database)。中国与东盟国家的GDP来源于世界银行(The World Bank)数据库, 各国GDP按照2015年不变价美元计算。中国与东盟国家距离数据来源于CEPII数据库,国际燃油价格来源于美国能源信息署(EIA),两者相乘得到[DISTit]。中国与东盟国家是否单独签署自由贸易协定(FTA)数据来源于中国自由贸易区服务网。

(二) 数据检验与回归结果分析

为了防止在进行面板数据回归过程中出现伪回归的问题,需要先对面板数据进行单位根检验,以检验数据的平稳性。单位根检验有很多种方法,这里主要使用LLC和PP两种单位根检验方法。LLC检验和PP检验的原假设都是面板数据含有单位根(面板数据不平稳),备择假设是面板数据平稳。主要观察LLC检验和PP檢验的p值,如果P值小于0.05,说明在5%的显著性水平下拒绝原假设,面板数据平稳。如果p值大于0.1,说明不能拒绝原假设,面板数据不平稳(表5)。在表5中3个变量的LLC检验和PPP检验的p值均为0,说明面板数据非常平稳,可以建立引力模型。

在通过单位根检验确定可以建立引力模型后,接着进行模型检验,选择出最优的模型(表6)。检验结果表明,随机效应模型优于固定效应模型,因此选择面板随机效应模型进行估计,回归结果见表7。

回归结果分析,从表7可知,变量lnGDPt·GDP在1%的水平下通过显著性检验,且回归系数值为1.131>0,说明两国的经济规模对中国向东盟国家出口贸易会产生显著的正向影响关系,与预期相一致。引力模型显示两国经济规模每增加1%,中国向东盟国家出口贸易额将增加1.131%。变量[lnDIST]在1%的水平下通过显著性检验,且回归系数值为0.368>0,距离成本系数值与预期方向不一致,但与经济规模和是否签署自由贸易协定的系数相比小很多,表明其影响中国对东盟国家出口贸易额比不上经济规模和是否签署自由贸易协定两者的影响大。距离成本系数为正,主要有以下两方面原因:一方面,首先距离成本是两国首都地理距离和原油价格相乘来计算,因为油价是变化的,所以有可能距离成本系数为正反映的是油价的变化;另一方面,如前文分析,中国与东盟国家在大多数商品存在互补,所以距离成本不能成为阻止中国和东盟国家在互补性很强的产业领域进行贸易的主要因素。变量FTA在1%的水平下通过显著性检验,且回归系数值为0.895>0,说明中国与他国签署自由贸易协定有助于中国向该国出口贸易。两国签署自由贸易协定能够消除贸易壁垒,对贸易出口产生积极效应。

(三)中国对东盟出口贸易潜力分析

将前文贸易引力模型回归得到的各变量系数代入公式(2)中,得到中国对东盟国家出口贸易潜力的模型,见公式(3)。

lnEXport= -44.518 + 1.131lnGDPt·GDP +0.386[lnDIST]+0.859FTA(3)

利用公式(3)测算出中国对东盟国家出口贸易额的预测值,在此基础上计算中国对东盟国家贸易潜力值。贸易潜力值等于出口贸易的实际值与预测值的比值,当比值≤0.8为贸易不足,当比值在0.8与1.2之间为潜力开拓型,当比值≥1.2为贸易过度1。由公式(3)测算出2021年度中国对东盟国家出口贸易潜力如图5所示。

从图5可以看出,中国与东盟国家的贸易潜力值均在0.950~1.050之间,其中对越南的贸易潜力值最大(1.048),对印度尼西亚的贸易潜力值最小(0.951),10个国家中有6个国家的贸易潜力值大于1,说明总体来看中国对东盟国家的出口贸易潜力较大。中国与东盟国家产业间贸易互补性强、自由贸易协定的签署,以及自贸区的建立,这些都对中国向东盟出口贸易起到了积极作用。印度尼西亚、新加坡、文莱和老挝4个国家的贸易潜力值小于1,说明中国对这些国家的出口贸易具有开拓的潜力。

四、结论与对策建议

(一)研究结论

本文基于2002—2021年中国与东盟国家的相关数据,通过对中国对东盟国家出口贸易现状的分析,运用贸易引力模型对影响中国对东盟国家出口贸易的影响因素及出口贸易潜力进行实证研究。研究发现:一是中国对东盟出口贸易总体呈逐年增长态势,20年增长了20倍;二是中国对东盟国家出口贸易都取得了大幅度增长,但增长幅度不一,其中对越南出口贸易增长最多,对文莱和老挝出口增长相对较小;三是杂项制品是中国对东盟出口量最多的商品,20年来始终占中国对东盟出口总额的三成以上;四是随着中国与东盟国家经济社会的发展,中国出口到东盟国家的商品结构较为均衡;五是中国与东盟国家双边贸易竞争性和互补性共存,但总体上产业间竞争多于产业内竞争,产业互补性要大于产业竞争性。根据贸易引力模型的实证分析发现,中国与东盟国家的经济规模、双方是否签署自由贸易协定对中国出口贸易额的提升有显著的正向作用,距离成本对中国的出口贸易影响不如经济规模和自由贸易协定两者影响大。通过贸易引力模型预测得出中国对东盟国家的出口贸易潜力较大,双边贸易存在广泛的合作领域。

(二)对策与建议

基于本文研究得出的结论,给出以下几点对策与建议。

第一,构建更加紧密的双边关系。目前,东盟超过美国和欧盟成为中国第一大贸易伙伴,东盟在中国对外贸易发展中的地位愈发重要,加之中国与东盟是山水相连的近邻,构建更加紧密的双边关系对中国和东盟双边贸易至关重要。回顾20年来中国与东盟双边关系发展史,1991年中国与东盟建立对话伙伴关系,1996年中国成为东盟全面对话伙伴,1997年双方建立面向21世纪的睦邻互信伙伴关系,2003年中国与东盟缔结面向和平与繁荣的战略伙伴关系,2021年中国与东盟建立全面战略伙伴关系,中国与东盟不断加强政治互信、经济互惠、睦邻友好,紧密的双边关系是中国与东盟互相成为第一大贸易伙伴的重要基础。中国与东盟双方在未来要建立更加紧密的双边关系,积极推动构建更加紧密的中国—东盟命运共同体。只有筑牢稳固深厚的双边关系,中国与东盟才能抵御各种风险,共同促进地区的繁荣发展。

第二,高质量实施RCEP。根据贸易引力模型测算RCEP生效对促进中国出口贸易额提升有显著正向作用。以RCEP生效为契机,深入推进高水平制度型开放,进而推动中国对外贸易高质量发展;聚焦贸易便利化、投资自由化、要素便捷流动和“边界后”规则等领域,全面推动相关政策、制度、标准和措施的建立,健全与国际接轨的监管标准和规范制度;提高对企业支持和服务水平,营造符合RCEP标准的营商环境和投资环境,积极开展RCEP服务平台建设,为企业提供RCEP相关服务一揽子解决方案;加快产业转型升级,优化产业结构,推动新兴战略性产业、先进制造业的发展壮大,加快数字化转型和绿色经济发展,提高中国对东盟出口贸易竞争力,从而开拓中国对东盟国家外贸出口新局面。只有提高中国产业和产品竞争力,才能从容面对来自RCEP的更高标准、更严规则和更强竞争。

第三,共同打造中国—东盟自由贸易区3.0版。在中国—东盟建立对话关系30周年纪念峰会上,中国提出启动中国—东盟自由贸易区3.0版建设,得到东盟国家积极响应。中国和东盟都是RCEP成员国,共同打造中国—东盟自由贸易区3.0版本就要牢牢把握RCEP新机遇,让RCEP相关协议和规则在中国—东盟自由贸易区落地生根,加快释放RCEP政策红利。同时,中国与东盟在绿色经济和数字经济领域有着互补优势,中国—东盟自由贸易区3.0版要谋划在绿色经济和数字经济等新兴领域开展产业合作,尝试共同创建新兴领域经济示范园区,推动双边经贸创新发展。通过RCEP的高质量实施和中国—东盟自由贸易區3.0版的建设,进一步打通中国与东盟国家之间的贸易壁垒。强化中国与东盟国家双边和多边合作机制,将合作做实做细,惠及中国与东盟各国产业,实现经济增长。中国与东盟要共同维护国家间和区域内供应链和生产链稳定,增强区域内供应链的韧性。

第四,中国与东盟高水平推动共建国际陆海贸易新通道。继续加强国际陆海贸易新通道建设,扎实推进基础设施互联互通。加快推进中老(昆明—万象)铁路同泰国铁路系统互联互通,推动形成贯穿中南半岛的铁路大动脉;加快推进中越铁路车同轨工作;加快推进中缅铁路全面建成通车。通过中老、中泰、中缅铁路的建设,连接泰国到新加坡的铁路,形成覆盖中国、越南、老挝、缅甸、马来西亚、泰国、柬埔寨和新加坡等东盟国家的泛亚铁路圈。扎实推进北部湾国际门户港建设,进一步完善公铁联运、公海联运、江铁海联运体系,加快铁海联运发展;持续加大与东盟国家港口的联系与合作,开放合作、互利共赢。打通中国西部地区运往东盟的物流大通道,中国西部省份与东盟产业互补性强,但物流通道不畅通,影响中国西部地区对东盟的出口贸易,如果中国西部地区运往东盟的物流大通道顺利打通,就将大大提高中国对东盟出口贸易额。

第五,充分发挥比较优势,促进中国与东盟国家双边贸易发展。东盟各国国情不同,经济社会发展所处阶段也不相同,产业结构、科技创新、资源禀赋、国家政策等方面都有各自的特点,需要深入研究东盟各国国情、科技水平、产业政策、产业结构,充分比较中国与东盟国家在各自产业上的比较优势,有针对性地与东盟国家进行双边贸易。中国与柬埔寨、缅甸和老挝等国家,应在基础设施、传统制造业、数字基础设施和绿色农业经济等领域加强合作,进一步扩大产业间贸易和出口规模。中国与新加坡应在高科技行业和高端制造业加强合作,并保持现有其他产业领域的稳定出口贸易。目前,越南是中国出口贸易最大的东盟国家,未来中国对越南的出口贸易的潜力也很大,应继续发挥与越南的产业比较优势,在高端制造业、高科技行业、新型基础设施、数字经济、绿色经济等领域加强合作。菲律宾、泰国和马来西亚分别是中国向东盟贸易出口的第二、第三和第五大国家,且未来贸易潜力较大,中国应持续保持良好的双边关系,同时提高中国出口商品竞争力,努力开拓新的贸易增长点。

(责任编辑:刘 娴)