我国券商行业并购案例研究

2023-07-15韩健

韩 健

(作者单位:1.青海民族大学;2.国信证券山西分公司)

一、并购情况概述

中信证券计划于2018 年12 月收购广州证券作为其控股子公司。因此,中信证券将广州证券32.8%和67.2%的股权从广州证券的两大股东,即广州越秀金融控股集团股份有限公司(以下简称越秀金控)和广州越秀金融控股集团有限公司(以下简称金控有限)手中购回,但收购的前提就是要剥离广州证券持有金鹰基金24%的股份和广州期货99%的股份[1]。首先,中信证券将收购越秀金控手中32.76%的广州证券股份,然后收购金控有限持有的67.24%的广州证券股份。中信证券通过越秀金控持有广州证券0.1%的股权,而中信证券则持有广州证券99.9%的股权。在交易完成前,越秀金控将获得广州证券持有金鹰基金的24.01%和广州期货99.03%的股份,越秀金控则以现金方式支付13 亿元的所有剥离资产。在完成合理的评估和剥离之后,经双方谈判,最终的成交价为134.6 亿元。

二、并购动因分析

(一)应对加剧的竞争形势,补齐国内华南市场短板

从中信证券2018 年的年报来看,中信证券的主营业务收入为288.01 亿元,而在广东省只有2.43 亿元,只占总收入的0.84%。与浙江、北京的中信证券相比,华南和广东省都有很大的发展空间[2]。与中信证券相比,2017—2018 年广州证券在华南的盈利能力非常强。有关资料显示,2018 年中信证券在华南地区的营业额约为18 840 万元,广州证券公司的营业额约为22 120 万元。可见,这两家公司在华南证券市场的收益差异十分显著。更为突出的是,广州证券的相关收益较中信证券高出5 000 万元左右。另外,广州证券在华南和广州等方面的表现均优于中信证券。综合来看,中信证券之所以选择广州证券,最大的理由在于敢正视华南市场发展的缺陷,并努力提高中信证券在华南和广东省的发展实力。

收购完成后,中信华南公司将合并广东省(深圳除外)、广西壮族自治区、海南省、云南省、贵州省的分支机构营业网点,中信证券在上述区域的分支机构将从21 个增至59 个[3],从而进一步加强华南区域的布局,提高净值客户的数量。同时,扩大客户的资产规模,降低市场竞争成本,迅速有力地完成华南市场的全面布局。

(二)逆周期收购,降低收购成本

根据证券业协会2018 年发布的券商行业数据,广州证券总资产和净资产分别为434.85 亿元和108.30亿元,排名分别为35 名和42 名。2018 年,在行业景气度持续下滑的背景下,广州证券业绩表现不佳,全年营业收入为25.80 亿元,净利润为-2.60 亿元,净资产收益率(Return on Equity, ROE)为-2.38%。目前,我国证券市场业务格局逐渐向头部化发展,行业下行周期速度加快,以广州证券为代表的中小型券商将面临巨大的券商风控管理和业务压力。中信证券可通过逆周期收购的方式降低收购成本。

(三)提升行业集中度,打造航母级券商

2018—2020 年,中信证券在资产总额和净利润上都是行业第一。2018 年(并购之前),中信证券的资产规模在行业内领先排名第二的国泰君安证券1 731.43亿元;2019 年,二者之间的差距扩大到1 887.64 亿元;而到2020 年,中信证券的资产总额与华泰证券之间的差距已经达到2 725.17 亿元[4]。从这一数据可以看出,中信证券在收购广州证券之后,资产规模进一步扩张,巩固了行业龙头地位,也成为一家大型券商吸收中小券商、提高证券行业集中度的典型例子,让中信证券在未来的发展中向“航母级”券商方向迈进。

三、并购绩效分析

(一)短期绩效分析

就短期业绩而言,本文运用国内外学者常用的短期行为研究方法,对个案公司进行并购后的短期市场反应进行分析。

事件日期:中信证券于2019 年10 月31 日对外宣布将积极进行股票发行,是对公司收购资产的一次探索性尝试。所以,本文的研究把这次并购事件日定在2019 年10 月31 日。

窗口期:2019 年10 月31 日,中信证券以公告形式向外界公开声明,积极开展发行股份的形式,是购买资产的一种探索性尝试,因此本文将2019 年10 月31日作为事件日。本文选取2019 年10 月31 日的前后15 个交易日和经济事件发生前100 天的交易日,分别是数据收集的起止时间,把活跃于上述两个时间段内的中信证券A股股票的收盘价和日收益率分别作为“事件期”和“清洁期”基础研究数据。图1 所示为事件期中信证券的表现。其中,MACD 是异同移动平均线,DEA 为数据包络分析,DIF 为差离值。

根据上述数据,创建出预测正常收益率的相关模型,并运用该模型对中信证券A 股股票展开全面分析,分别计算出收益率的实际表现和预期值,再依靠以上数据,运用相关公式分别计算出异常收益率和累积异常收益率。

通过图1 分析发现,在事件发生前15 天内,非正常收益率的正、负表现不稳定,在0 左右;非正常收益率在6 天内高于0,而低于0 的天数为9 天;以事件后15 天为数据区间,异常收益率在5 天内低于0,10 天内出现异常,总体趋势没有明显改变,说明经济活动对股票市场影响较大;中信证券的股东所获得的非正常收入并没有持续太久。通过对累计异常收益率的分析,发现在结点之前累计异常收益率没有达到0,表明股东盈利处于亏损状态,这与当时股市低迷、证券板块整体处于弱势的底部波动密切相关。并购消息传递出正面讯息,累积的异常收益率在这一利好消息的推动下逐渐攀升,尽管在近期有向上的迹象,但仍低于0,这表明中信证券在进行并购后,其短期业绩并未得到显著提高[5]。

(二)中期绩效分析

与短期财务绩效分析不同的是,中期财务绩效分析需要采用综合分析的方法。因此,本文采用财务指标分析法对此次并购进行综合财务分析。

1.盈利能力分析

从表1 可以看到,中信证券的营业净利在并购后的第二年(2019 年)实现了较大幅度的增长,其中,净资产回报率和总资产净利率都有所上升。可以说,这两年中信证券的盈利能力得到明显的提高。

表1 中信证券盈利能力数据

2.营运能力分析

并购完成后,中信证券的固定资产周转率有较大幅度提高,但其总资产、所有者权益的周转率没有显著提高,说明收购对中信证券的营运能力有较大提升作用。具体数据如表2 所示。

表2 中信证券营运能力数据

3.偿债能力分析

在并购后的2019—2020 年,权益乘数和产权比率大幅上涨,资产负债率也小幅度增长,说明此次并购后中信证券偿债能力逐渐下降。具体数据如表3 所示。

表3 中信证券偿债能力数据

4.发展能力分析

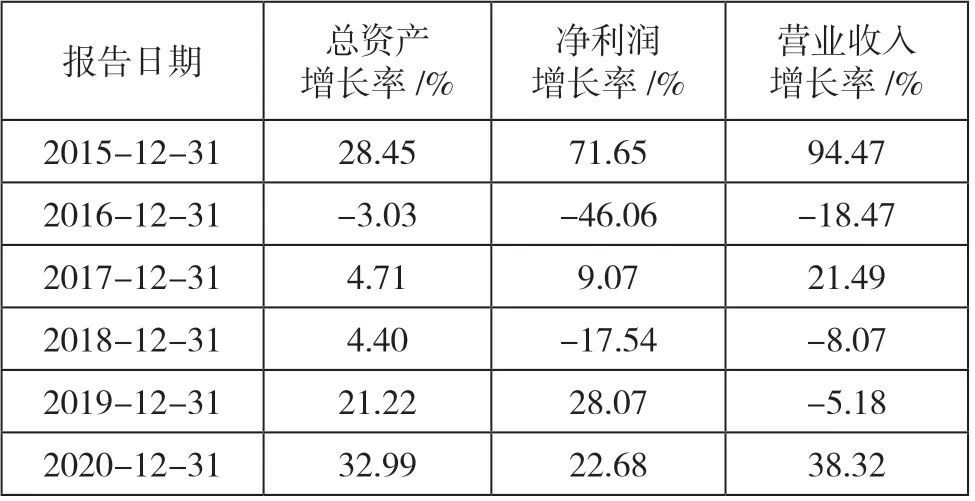

收购广州证券之后,公司的净利润增速在2019 年有所提升,在2020年有所下滑,总体呈增长趋势。同时,合并之后,公司的经营业绩增速也有很大提高,特别是在2020 年,公司内部合并使得中信证券业务营收增速呈上升趋势;合并后的总资产增长速度也有所提高,说明本次收购对中信证券的发展具有十分重要的正面影响。具体数据如表4 所示。

表4 中信证券发展能力分析

四、结论与建议

中信证券收购广州证券是我国近几年影响较大的一次并购,也是我国上市公司在政策激励下进行的一次并购,具有一定的借鉴意义。本文通过相关研究分析,建议企业在实施并购时选择适当的并购目标,充分考虑并购行为可否给企业规模的扩大和行业影响力的提升带来正面影响,同时要选择合理的并购方式,保证并购双方的小股东权益受到保护。在实施并购策略时,首先需要寻求政府和监管部门的支持,打造良好的并购环境,以保证并购活动顺利进行;其次,必须把握好并购时机,综合考虑宏观政策层面与企业自身发展情况来实施并购行为;最后,在选择并购目标时一定要做好尽职调查,确定并购目标,避免资产流失。