ESG、财务绩效与配对交易收益的关系研究

2023-05-30李浩

李浩

摘要:ESG投资作为一种新兴的责任投资模式,近些年来在国内外逐渐得到投资者的认可。本文使用2017—2019年中国全部A股上市公司数据,探究企业ESG与财务绩效之间的关系,并以金融行业为例分别探究公司ESG和财务绩效对配对交易收益水平和稳定性的影响。结果表明:(1)企业的ESG指数与财务绩效之间呈现出明显的正相关关系;(2)选择较高ESG评级的股票对能够提高配对交易的收益水平和稳定性;(3)选择较高财务绩效的股票对能够提高配对交易收益水平,但无法提升稳定性。本文研究有助于投资者了解我国ESG理念的践行以及对ESG投资的认可程度,为政府和监管机构制定ESG相关的方针政策提供依据。

关键词:ESG;财务绩效;配对交易;收益水平;稳定性

中图分类号:F275 文献标识码:A 文章编号:1007-0753(2023)03-0079-14

一、引言

近些年,社会各界开始加大对企业的环境保护、企业社会责任和公司内部治理(Environment、Social、Governance,ESG)的关注力度,并且在投资领域也逐渐向以上三个维度表现较好的企业倾斜。加强对企业的环境保护和社会责任能力的考察与评估,以对社会和环境负责的方式开展投资,正成为全球机构投资者和个人投资者的共识。大量实证研究结果显示,基于企业ESG指数的投资策略可以实现筛选非财务风险、增加长期投资收益的功能,从而可以明显提高投资组合的风险控制能力,平滑投资组合收益的波动。因此,在各类机构投资者的带领下,ESG投资已然成为一种实现长期稳定收益的主流策略。

目前不少国外评级机构均已经设立了自身的ESG评级体系,并且针对标的企业定期发布ESG指数。国外的ESG评级机构主要包括汤森路透、富时(FTSE)、明昇(MSCI)、彭博(Bloomberg)、道琼斯和标准普尔等机构。而国内ESG评级是近五年才开始发展起来的,陆续出现了华证ESG评级、商道融绿ESG评级、社会价值投资联盟ESG评级、WIND ESG评级以及富时罗素ESG评级等结合我国发展现状构建的ESG评级体系,其会定期发布A股部分上市公司的ESG指数。在这些ESG评级体系的基础上,很多机构投资者制定了ESG投资策略,将ESG评级纳入投资决策过程,且在一些发达国家和新兴市场国家均表现出较好的收益。国外尤其是欧美地区关于ESG评级体系的构建和投资应用研究已经非常成熟,但是我国对于ESG各方面的研究仍处于初级阶段。回顾我国在ESG领域的相关文献,其研究方向主要集中于ESG评级体系的构建和与之相匹配的信息披露制度的完善方面,关于ESG在量化投资策略中的应用研究则相对较少。

为了避免新冠肺炎疫情对实证结果产生影响,本文选取2017—2019年全部A股上市公司作为研究样本,首先利用面板模型分析企业的ESG与财务绩效之间的关系;然后以金融行业为例,按照企业三年ESG评级的平均分数建立高、低ESG评级组,比较两组中的股票对进行配对交易实现的策略收益、夏普比率和最大回撤率,分析ESG评级是否能够影响配对交易的收益水平和稳定性;最后按照企业三年财务绩效的平均水平建立高、低财务绩效组,比较两组中的股票对进行配对交易实现的策略收益、夏普比率和最大回撤率,分析财务绩效对配对交易收益水平和稳定性的影响。

二、文献综述

虽然ESG概念已经提出多年,但是在中国其还是一个新鲜的名词。自2018年6月1日,我国A股被纳入MSCI新兴市场指数后,ESG的相关研究在我国开始飞速发展。ESG研究内容一般分为三类:ESG信息披露制度、ESG评级指数和ESG投资。

(一)ESG评级体系及信息披露制度的构建

国内关于ESG评级体系和信息披露制度构建方面的研究很多。在ESG评级体系方面,张红力等(2017)根据我国现实情况,以工行的自有客户数据和第三方权威数据为基础,开创性地在国内商业银行领域建立了自有ESG评级体系,并在实证中构建了ESG主题相关指数。张佳康(2019)对ESG的发展历程进行了梳理,并以MSCI的ESG评级体系作为基础,论述了评级的一般思路和方法,并结合实例阐述了我国ESG评级体系未来发展的方向。操群和许骞(2019)突破了以往构建整个市场ESG评级体系的框架,运用对比、案例分析等方法,通过总结国外ESG体系的构建方法,指出金融ESG评级不仅包括金融机构自身的ESG发展,而且还应包括金融机构通过各项业务影响的其他经济主体的ESG水平,并且结合国际评价标准,提出了我国的金融ESG评级体系,深入分析了ESG在我國金融领域的运用情况及存在的问题。刘璐和吁文涛(2021)从不同角度对比分析了企业ESG评级体系和传统的信用评级体系之间的差异,认为ESG评级扮演着传统信用评级的补充角色,在我国ESG评级体系构建方面,其提出在我国ESG发展起步阶段,应以监管部门和行业协会为主,完善ESG理念推行、信息披露以及绩效评价三方面的框架,以规范主体商业模式可持续性的标准。

在ESG相关的信息披露制度方面,马险峰等(2016)对比了国内外上市公司的ESG相关信息披露制度,并根据我国实际,提出我国应逐步建立并完善强制ESG信息披露制度,制定详细的ESG披露标准并辅以激励机制,加大不遵守制度的惩罚力度,加强各监管部门之间的合作。张巧良和孙蕊娟(2015)使用实验研究法分别检验了投资者决策锚定效应受企业财务绩效、ESG绩效和信息披露模式的影响程度,结果表明在不同的财务绩效水平、不同的可持续绩效和不同的披露信息模式下会产生相异的锚定效应,并发现如果公司采用整合报告的信息披露模式,投资者会将财务信息和可持续发展信息同时纳入考虑范围,这样就能有效降低投资决策的锚定效应,因此建议上市企业主动进行整合报告的披露。

(二)ESG投资

ESG投资的概念源自西方发达国家,国外对该领域的研究较多,主要研究范围包括投资效率、投资方法和投资成果等。Jain等(2016)以美国上市公司为样本进行分析,结果发现ESG评级较低的公司,其市场价值和未来财务绩效较差,且操作风险更高,其还发现企业ESG得分与对应股票卖空几率之间存在明显的负相关关系,即ESG评级越低越容易被卖空。Liu和Hamori(2020)使用恒定和时变copula模型研究了ESG指数与四个可再生能源指数的依赖结构,并评估了在投资组合中使用不同比率的ESG指数的潜在表现,结果显示较高的ESG指数可以降低潜在的CVaR(条件风险价值)且能提高投资回报。

国内对于ESG投资的研究起始于近几年,屠光绍(2019a,2019b)的研究追溯了责任投资的历史,详细介绍了ESG责任投资的操作方法,论述了ESG主动投资与被动投资的区别,并结合中投公司ESG投资现状提出了当代中国ESG发展中存在的问题和不足。杨新兰(2020)借鉴ESG投资的国际经验,强调可持续性、投资责任、投资溢价等因素,阐述了ESG投资在我国资管行业的可行性,并针对我国实际情况为资管行业践行ESG投资提出了政策建议。孙书章和侯豫霖(2021)通过对比不同国家市场上的基准指数和ESG指数的收益水平与波动情况,分析不同国家的ESG投资效率是否存在显著差异,结果显示ESG投资效率在成熟市场较低,而在新兴市场较高。高杰英等(2021)以中国3 000余家A股上市公司作为样本,实证检验了投资效率与ESG表现的关系,结果表明企业的ESG表现与投资效率之间存在明显的正相关关系,而且ESG对不同的投资水平的影响机制存在差异。李瑾(2021)以我国A股市场上市公司为研究样本,实证分析了企业的ESG评级与股票收益之间的关系,结果表明我国市场中存在ESG风险溢价,较好的ESG表现可以显著提高股票收益率,但在新冠肺炎疫情之后,这种影响出现了下降趋势。

(三)ESG与财务绩效之间的关系

多年来,ESG与财务绩效之间的关系一直是学术界关注的焦点。国内外的一系列研究发现,ESG责任投资可以改善财务绩效,两者之间存在显著的正相关关系。Friede等(2015)对20世纪70年代以来的大约2 200项相关研究进行分析,发现绝大部分研究结果都证明了ESG与企业财务绩效之间存在非负相关性,并且随着时间的不断延长,这种关系趋于稳定。Velte(2017)对德国2010—2014年的412个公司的年度数据进行相关性和回归分析,结果显示企业的ESG与ROA(总资产收益率)之间存在正相关关系,但是与Tobin Q没有关系,其中公司治理对财务绩效的影响更大。Forcadell和Aracil(2017)以欧洲银行业企业作为研究对象,指出企业的社会责任表现会影响声誉这一对银行极其重要的战略资源,并且实证证明在经济动荡之前,企业的社会责任表现对财务绩效有积极的影响,但是在经济动荡时期,这种影响会减弱。针对国内市场,张琳和赵海涛(2019)选取了A股部分公司作为研究对象,回归分析企业的ESG表现与企业价值之间的关系,结果表明两者之间存在显著的正相关关系,并且存在一定程度的企业性质异质性。雒京华和赵博雅(2022)以A股非金融行业上市企业作为研究对象,分析企业ESG评级与短期财务绩效之间的关系,并探究了区域制度环境在其中所起到的调节作用,结果表明企业较高的ESG总体评分和各分项评分不仅能提升企业当期的财务绩效,而且对滞后的财务绩效也同样具有积极作用。然而,也有研究表明ESG责任投资会恶化财务绩效,两者之间存在负相关关系。Garcia等(2017)以金砖国家的公司作为研究样本,分析了365家上市公司的历史数據,结果表明敏感行业的公司业绩仅与环境方面的表现相关,而且这种负关联性表明ESG表现最好的公司往往利润最低。 Franco等(2020)认为企业的社会责任表现同时会给企业带来成本和收益,企业社会责任与财务绩效呈U型关系,即只有在企业与利益相关者建立稳定联系的情况下,好的社会责任表现才能促进财务绩效提升,否则社会责任投资只能被看作公司的成本支出,损害公司效益。此外,Horváthová(2010)、Duque-Grisales和Aguilera-Caracuel(2021)、Galema等(2008)的研究结果证明ESG责任投资与财务绩效之间并无关联。

通过梳理已有文献,可以看出国内对ESG影响的研究证实了较高的企业ESG评级所产生的部分积极作用,但是其主要关注点仍局限于对投资效率和企业市场价值的影响,而对ESG与企业自身财务绩效关系的研究相对较少,并且由于过去几年国内关于企业ESG的评级覆盖范围较小、样本量少,以往研究很难代表我国A股市场的整体情况。此外,以往研究较少涉及ESG对配对交易收益的影响分析,以及企业财务绩效对配对交易收益的影响分析。本研究试图以利益相关者理论为基础,结合数据收集情况,借鉴已有的ESG评级体系,使用理论分析与实证结合的方法检验企业的ESG评级对财务绩效的影响,分析企业的ESG评级的高低和财务绩效的高低分别对配对交易收益的影响,从而为投资者进行ESG投资提供参考。

本文的边际贡献在于:(1)目前对企业ESG与财务绩效之间关系的研究大多基于国外市场,针对国内市场的研究也主要是集中于某个行业,研究结果适用性较差。本研究扩大了数据范围,选取中国全部A股上市公司作为研究对象,结果更具有可信度。(2)目前对于ESG投资的研究较多使用排除法,鲜有关于ESG对量化交易影响的分析,本研究选取量化交易中的配对交易,分析ESG高低对配对交易收益水平和稳定性的影响。(3)目前对于配对交易的研究主要参考的是股票市场价格走势,而鲜少考虑企业财务绩效,本研究在同一行业内进行财务绩效高低分组,判断企业的财务绩效对配对交易收益水平和稳定性的影响。

三、研究假设

国外关于企业的ESG表现与财务绩效关系的研究较多,其结论主要分为三种:正相关、负相关和不相关。在起始研究阶段,很多学者由于接受新古典经济学知识的熏陶,大部分人主张企业的ESG指标与财务绩效存在负相关关系。这是因为企业在提升自身环境保护、企业社会责任和公司内部治理三个维度的绩效时会增加资金投入,从而导致企业的经营成本大幅上升,同时由于受市场供求的限制,产品的价格不能随意提升,即便产品质量的提升可以拉高产品价格,价格提升的幅度也难以弥补其在经营成本方面的损失。也有一部分实证结果表明企业在ESG三个维度的综合表现与其财务绩效之间并无明显的相关关系,企业的ESG绩效不会影响其盈利水平。

但是,随着近年来绿色、低碳、可持续发展的理念开始在全球广泛传播,并在越来越多国家得到践行,国内外投资者对企业在环境、社会责任和公司治理方面的表现予以高度关注。企业也逐渐认识到,不仅要以利润最大化或者公司价值最大化为目标,还要兼顾环境保护、社会责任的承担以及公司治理结构和制度的优化,这样才能实现企业更长远的发展。

利益相关者理论认为,企业不应只坚持股东至上,而应将公司所有利益相关者纳入考量,以利益相关者整体的利益为经营目标。从消费者角度来看,对于ESG表现良好的企业,消费者大体上表现出了较高的认可度,并增加购买规模和购买频率,从而提高企业的营业收入和经营绩效;从政府角度来看,具有优良ESG表现的企业更容易享受政府的优惠和扶持政策,同时作为消费的一方,政府在产品选择时也会更加倾向于这些企业,从而提升企业的财务绩效;从银行等金融机构角度来看,在我国出台了一系列有关可持续发展、绿色发展等政策的背景下,银行等金融机构更倾向于向在ESG方面表现优异的企业提供贷款融资等服务,甚至会通过提供优惠贷款和无息贷款等扶持性贷款来鼓励相关产业发展,使这些企业在融资成本方面获得巨大优势,从而有利于节约经营成本,提高企业的收益水平。因此,企业实施环境保护措施、提升社会责任表现和改善公司治理框架和制度,可以改善企业与利益相关者之间的关系,这样不仅能够为利益相关者带来益处,而且能够增强企业自身的综合实力,适应时代和社会的新要求,进而获得竞争优势,从根本上改善企業的财务表现。而如果企业在ESG方面表现较差,不仅会受到舆论的压力,降低品牌的认可度,而且会面临政府的一系列惩罚和管制,甚至银行等金融机构也会减少对其的资金供给,导致企业的现金流出现问题,进而影响其财务表现。基于上述理论分析,本文提出以下研究假设:

H1:企业良好的ESG评级能够提升企业的财务绩效,即ESG表现与财务绩效呈正相关关系。

一般情况下,股票价格属于非平稳的时间序列,存在一定的异方差特性。因此,从时间角度看,两只股票的价差均值并不会维持在一个稳定的水平,而是会随着股票价格升高而逐渐变大,随着股票价格的降低而逐渐减小。好的财务绩效能够直接改善公司基本面,从根本上提振股票的市场表现。当股票价格上升时,两只股票的价差会变大,从而有更大的概率触及配对交易的开仓阈值,增加单位时间内的配对交易次数,因此选择较高财务绩效公司的股票对会提升配对交易的收益水平。基于上述理论分析,本文提出以下研究假设:

H2:在进行配对交易时选择较高财务绩效的股票对能够提高策略的收益水平。

基于以上假设,较高的ESG水平能提升企业的财务绩效,改善市场表现,从而增加配对交易频率并提高配对交易的收益水平,那么选择较高企业ESG评级的股票对就能够提高配对交易的收益水平。

此外,ESG评级可以有效实现长期风险筛查。近些年发生的英国石油公司原油泄漏事件、大众尾气排放造假事件均表明,非财务风险的出现会对上市公司的市场表现产生毁灭式打击,从而给各类投资者带来严重损失。但是,由于ESG评级能够实现筛选非财务风险的功能,在投资过程中通过考量企业ESG评级的高低并据此将非财务风险较大的企业去除,能够实现长期稳定收益。因此,近些年来ESG评级在投资决策中的应用逐渐增多。国外很多实证研究结果也表明,相较于指数投资,在投资决策中考虑ESG因素能够显著地平滑投资组合的波动,实现长期稳定的投资收益,ESG投资策略也逐渐由一种新型策略转变为较为成熟的投资策略(屠光绍,2019a)。

因此,较高的ESG评级不仅可以通过提高财务绩效来提振市场表现,增加配对交易的交易频率,提高策略的收益水平,而且还可以通过降低非财务风险的方式,减少股票对在交易过程中出现突破止损线被动平仓情况的概率,提高配对策略的稳定性。基于上述理论分析,本文提出如下研究假设:

H3:在进行配对交易时选择较高ESG评级的股票对能够提高配对策略的收益水平和稳定性。

四、研究设计

(一)企业ESG评级与财务绩效的关系检验

1.样本与数据来源

本文选取2017—2019年中国全部A股上市公司为初始研究样本。为保证研究的规范性和可靠性,对数据进行了严格的筛选:(1)剔除*ST和ST类上市公司;(2)剔除数据缺失的公司;(3)剔除2017年后上市的公司和2019年前退市的公司;(4)为了减小极端值对实证结果的影响,对主要变量按上下1%的水平进行Winsorize缩尾处理。经过以上的筛选流程,研究样本中剩余2 078家企业,市场数量占比达到42.26%,可以在一定程度上说明所述问题。数据来源于国泰安数据库、WIND数据库,经过EXCEL整理、由STATA 17.0分析完成。

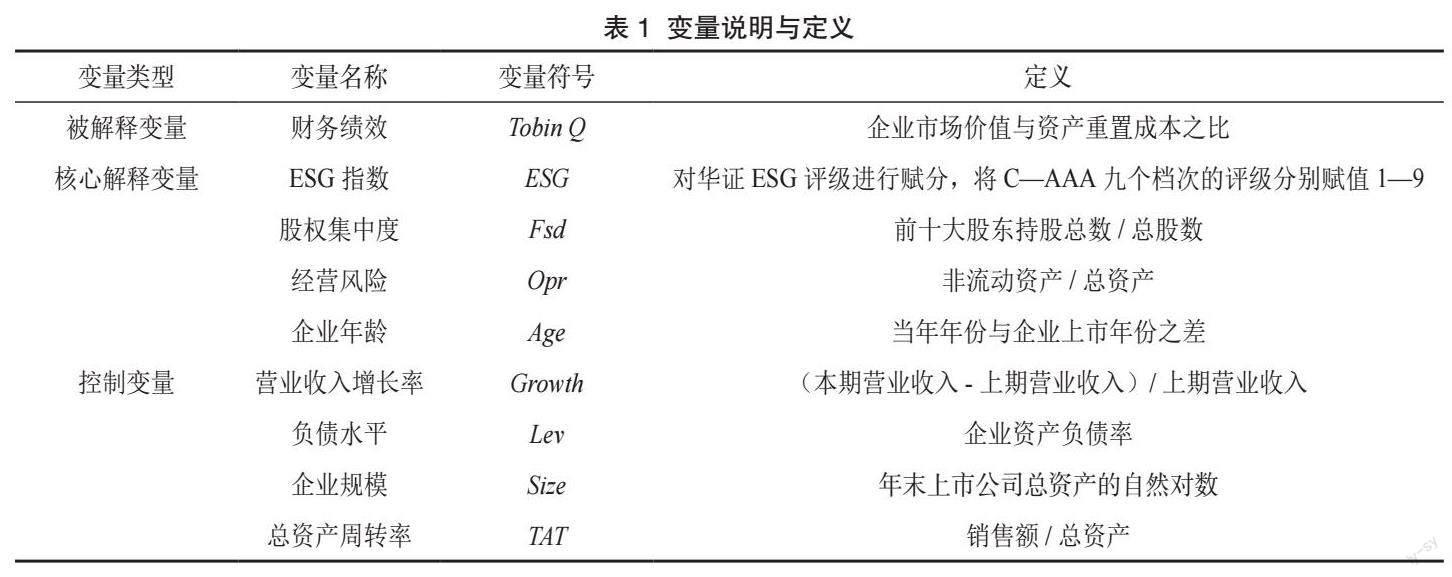

2.变量定义

(1)被解释变量。有关财务绩效的衡量指标主要分为两种,一种是企业经营类指标,包括总资产报酬率、净资产收益率和销售利润率等,另一种是市场投资类指标,包括Tobin Q、股票投资收益率和经济增加值等。本文参考张琳和赵海涛(2019)的做法选择Tobin Q作为衡量财务绩效的指标。Tobin Q是企业市场价值与资产重置成本的比率,较高的Tobin Q表明企业的重置成本相对较低,有利于推动企业扩大投资规模、提升企业价值,改善股票的市场表现。Tobin Q包含投资者对企业未来经营状况、盈利状况和财务状况的综合预测,反映投资者对企业成长能力的综合评价和对未来发展的预期,该比率越高,表示公众对公司的评价越高,公司的发展潜力越大。

(2)核心解释变量。随着环保意识和责任投资意识的普及和强化,国内外不断出现新的ESG评级机构和评级体系。不同评级体系在评价标准、评级数据来源、维度筛选以及不同维度权重配比上存在较大差异。本文选择华证ESG评级作为衡量企业ESG表现的标准。与其他ESG评级体系相比,华证ESG评级体系覆盖股票范围更广、更新频率更快、数据更齐全,其参考了国外主流ESG评级框架,并融入更多符合国内市场发展现状的指标,在评级过程中设定了26个三级指标和超过130个的底层数据指标,每季度更新一次,覆盖了大部分A股上市公司。华证ESG评级一共包含九个档次,从高到低分别为AAA、AA、A、BBB、BB、B、CCC、CC、C。本文参考高杰英等(2021)的做法,核心解释变量的取值采用赋值的方式,将C—AAA九个档次的评级分别赋值1—9,表示企业的ESG评分。

(3)控制变量。为了尽量消除其他未知因素的影响,本文参考朱清香(2020)的做法,选取股权集中度(Fsd)、经营风险(Opr)、企业年龄(Age)、营业收入增长率(Growth)、负债水平(Lev)、企业规模(Size)、总资产周转率(TAT)为控制变量,此外本文还控制了年份(Year)带来的影响,具体变量说明如表1所示。

3.模型设定

根据上述相关理论的分析,构建模型(1)用于检验企业ESG评级水平对财务绩效的影响:

式(1)中,下标i表示个体,t表示年份,Controli,t为各控制变量的总称,μi 为企业的个体固定效应,?t为年份固定效应,εi,t 为随机误差项。

(二)企业ESG和财务绩效对配对交易收益水平及稳定性的影响检验

1.配对交易检验环节设计

配对交易检验环节的目的是检验财务绩效的高低对配对交易收益水平和稳定性的影响,同时验证ESG水平是否对配对交易的收益水平和稳定性产生影响。具体环节如图1所示:

本文首先按照财务绩效Tobin Q进行分组,判断选择较高的财务绩效水平的股票对是否可以提高配对交易的收益水平和稳定性(见图1中链条①),然后按照ESG评级进行分组,验证是否可以通过选择较高ESG评级的股票对实现配对交易较高的收益水平和稳定性(见图1中链条②)。

2.配对交易模型构建

(1)待检验股票池的构建。本文选择应用范围较广的协整模型进行股票对的配对交易。根据图2所示,按照配对交易的流程,首先根据投资者的偏好或者投资方向选择目标行业,建立股票池。其次通过计算股票池中股票两两之间的相关系数,筛选出相关系数较高的股票对作为待检验股票对,并进行平稳性检验和协整性检验。

(2)平稳性和协整性检验。本文使用ADF检验法验证平稳性,使用Engle-Granger两步法来验证协整性。具体过程如下:

首先,假设{Pa t }与{Pb t }分别代表资产a和资产b的价格时间序列,对两者进行ADF检验确定其平稳性,如果确定两者均为非平稳序列且为一阶单整,就可以使用最小二乘法对两个资产的价格序列{Pa t }与{Pb t }构建回归模型(2):

对以上回归模型的残差序列{εt}进行ADF检验确定其平稳性,如果检验结果证明残差序列不存在单位根,则证明残差序列满足平稳性要求,那么{Pa t }和{Pb t }之间就满足协整关系,即{Pa t }和{Pb t }之间存在长期的均衡关系。

(3)配对比例的确定。在经过上述步骤选定配对股票后,通过回归模型得到的β1即为配对系数,也就是1单位的a股票与β1单位的b股票进行配对。

(4)确定开仓与平仓的阈值。为配对交易设定形成期和交易期,形成期的数据用来确定可配对的股票价差均值、方差以及配对比例,交易期则根据当期价差与阈值比较进行交易。其中价差序列为:

根据式(3)可以计算形成期的价差均值μ和标准差σ,选择均值μ加减一定倍数的σ作为交易期的阈值,即μ±Nσ。本文取N=1.5。当交易期的价差超过μ+1.5σ時,进行开仓,卖出1单位的a股票,买入β1单位的b股票;当价差低于μ-1.5σ时,则进行相反的开仓,买入1单位的a股票,卖出β1单位的b股票;当交易期的价差又恢复到μ附近时,进行平仓。

五、实证结果及分析

(一)企业ESG评级与财务绩效的关系

1.描述性统计与相关性分析

核心解释变量与被解释变量的描述性统计结果如表2所示。财务绩效(Tobin Q)在0.858 5和9.063 5之间,平均值为2.279 1,标准差为1.481 1,说明样本的财务绩效水平差距较大。ESG平均值为6.474 4,说明整体表现较好,标准差为1.240 9,但是最小值为3,最大值为9,说明不同企业之间的表现相差较大,具有可比性。其他变量的均值和中位数大体相近,说明这些变量整体符合正态分布。总体来看,各控制变量的分布均在合理范围内。

为避免共线性问题,本文对各个变量进行了相关性分析,结果发现所有相关系数的绝对值都要小于0.6,且最高值仅为0.515 5,与共线性的临界条件(ρ=0.8)相距甚远,这表明以上变量之间相关性较小,不存在多重共线性问题。

2.回归结果分析

本文采取Hausman检验判断应采用何种回归模型,检验结果如表3所示,P值为0.0000,远小于1%,因此拒绝使用随机效应模式的原假设,整体回归采用固定效应模型。

此外,本文创建了年度虚拟变量,如表4所示。首先采用双向固定效应模型初步检验时间固定效应是否有存在的必要,在此基础上,通过测试各year虚拟变量的系数联合显著性,最终判断是否加入时间固定效应。结果显示,全部year虚拟变量的显著性P值都远小于0.05,且year虚拟变量的系数联合显著性很高,所以可以认为模型中应包含时间固定效应。综上,本文采用时间和个体的双向固定效应模型进行回归。

基准回归结果如表5所示。当期ESG指数的估计系数为0.037,且在5%的水平下显著为正,说明企业的ESG表现能够显著正向影响企业的财务绩效,假设H1得以验证。

3.稳健性检验

(1)改变核心解释变量。本文参考高杰英(2021)的做法,将华证ESG评级指数分为两个大类,构造解释变量ESG2,BBB级及以上的,ESG2=1;BBB级以下的,ESG2=0。在替换解释变量后,对各变量重新进行回归,回归结果如表6第(1)列所示。替换后的解释变量(ESG2)的估计系数为0.077 6,且在5%的水平下显著为正,说明替换解释变量后本文主要结论没有变化。

(2)改变回归模型。借鉴李瑾(2021)的研究,通过改变回归模型验证实证结果的稳健性,采用普通最小二乘回归模型进行再次回归,回归结果如表6第(2)列所示。ESG在OLS模型下的回归系数为0.042 1,且在1%的水平下显著,说明改变回归模型不会影响主要实证结果。

综上,本文结论具有稳健性,即企业良好的ESG评级能够提升企业的财务绩效。

(二)财务绩效与ESG评级对配对交易的影响

1.根据财务绩效进行分组实证

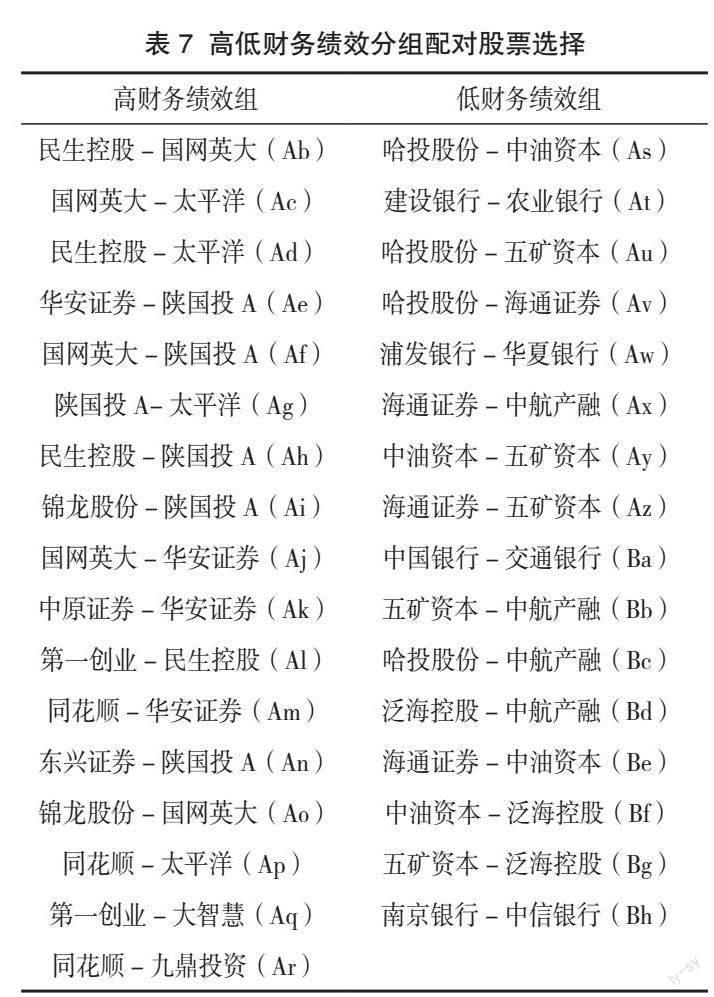

(1)股票池的构建。本部分选择A股金融行业全部股票作为备选股票,剔除Tobin Q数据不全的企业、*ST和ST企业以及股价数据不全的企业,剩余共计68只股票组成股票池。

(2)建立高、低财务绩效组。将股票池中各个股票按2017—2019年Tobin Q平均值进行高低排序,选取平均值排名前20的股票为高财务绩效组,选取平均值排名靠后的20只股票为低财务绩效组。建立高、低财务绩效组并分别实行配对策略,检验不同财务绩效水平下配对交易的收益水平和稳定性。

(3)配对交易。本文选定2017年1月1日—2018年12月31日为配对形成期,2019年1月1日—2019年12月31日为配对交易期。在数据频率上,选取日内前复权收盘数据。本文的回测是利用股票历史数据进行模拟交易,交易在Joinquant平台上自动执行。

为使高、低财务绩效组内的对比股票对数量相近,减少股票对数量因素对分析结果的影响,高财务绩效组内选择相关系数大于0.93的股票对进行配对交易,低财务绩效组内选择相关系数大于0.90的股票对进行配对交易。经过平穩性和协整性检验后,选择的两组内待配对股票对如表7所示。

(4)配对交易结果。利用Joinquant平台对高、低财务绩效组的各个股票对进行模拟配对交易,交易结果如表8所示。表8中列示了各股票对配对策略的策略收益、夏普比率和最大回撤率,其中策略收益表示一段时间内的投资收益率,夏普比率表示一单位风险所产生的超额报酬,策略收益和夏普比率均可以用来表示策略的收益水平;最大回撤率是指在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值,其用来表示策略的稳定性,该值越低,表明收益稳定性越高。

图3为根据表8中平均值数据绘制的财务绩效对配对交易收益水平和稳定性的影响柱状图。可以看到,高财务绩效组相较于低财务绩效组具有较高的策略收益,这表明在配对交易中选择高财务绩效的股票能够提高盈利能力;财务绩效对配对策略的夏普比率会产生影响,高财务绩效的股票在进行配对交易时,在相同风险承受水平下能够获得更多的超额收益,因此选择较高财务绩效股票进行配对交易时能够提高策略的收益水平。但是,高财务绩效组的配对交易的最大回撤率要高于低财务绩效组,这初步说明选择较高财务绩效的股票进行配对交易并不一定能够降低收益的风险。

2.根据ESG评级进行分组实证

(1)股票池的构建。本部分选择A股金融行业全部股票作为备选股票,剔除ESG数据不全的企业、*ST和ST企业以及收盘价数据不全的企业,剩余共计83只股票组成股票池。

(2)建立高、低ESG评级组。由于各公司在2017—2019年的ESG评级变化不大,本文选用公司这三年ESG平均值作为排序数据,将以上83只股票从大到小排序,并选取均值排名前20的股票为高ESG评级组,均值排名后20的股票作为低ESG评级组,通过对比分析验证ESG水平能否显著影响配对交易的收益水平和稳定性。

(3)配对交易。与高、低财务绩效组配对交易类似,高ESG评级组内选择相关系数大于0.95的股票对进行配对交易,低ESG评级组内选择相关系数大于0.90的股票对进行配对交易。经过平稳性和协整性检验后,选择的两组内待配对股票对如表9所示。

(4)配对交易结果

利用Joinquant平台对高、低ESG评级组的各个股票对进行模拟配对交易,表10列示了高、低ESG评级组中各股票对配对策略的策略收益、夏普比率和最大回撤率,反映了配对交易的收益水平和稳定性情况。

图4为根据表10中平均值数据绘制的ESG评级对配对交易收益水平和稳定性的影响柱状图。由图可知,在高、低ESG评级组分别进行配对交易的情况下,策略收益、夏普比率和最大回撤率方面均存在一定的差别。高ESG评级组内的股票对进行配对交易时能够获得更高的策略收益和夏普比率,这可以初步说明选择较高ESG评级的股票能够显著提高配对交易的收益水平。ESG评级也会对配对交易的最大回撤率产生影响,高ESG评级的股票相对低ESG评级的股票而言,配对交易的最大回撤率比较小,这可以初步表明在配对交易中选择高ESG评级的股票能够提高策略的稳定性。

3.进一步分析

为进一步验证财务绩效和ESG高低对配对交易的影响,本文构建两个哑变量,即财务绩效分组和ESG分组,分别将高财务绩效和高ESG评级设定为1,将低财务绩效和低ESG评级设定为0。以上述两个哑变量作为解释变量,以配对交易的策略收益、夏普比率和最大回撤率作为被解释变量,探究前者对后者的影响,去除异常值后回归结果如表11所示。

从表11列(1)—(3)可以看出,财务绩效分组变量对策略收益、夏普比率、最大回撤率的估计系数均为正,且至少在10%的水平下显著,这表明选择具有较高财务绩效的股票能够显著提升配对交易的收益水平,但同时也会增加策略的风险,假设H2得证。从列(4)—(6)回归结果可知,ESG分组变量对策略收益的回归结果不显著,对夏普比率的估计系数显著为正,对最大回撤率的估计系数显著为负,说明较高ESG评级的股票可以显著提升配对交易的收益水平,并同时提高策略的稳定性,假设H3得证。

六、结论与建议

(一)研究结论

本文对中国2 079家A股上市公司的ESG表现与财务绩效的关系进行了实证分析,然后探究了ESG评级和财务绩效的高低是否会对配对交易策略的收益水平和稳定性产生影响,得出如下结论:

第一,在控制企业规模、企业年龄、营业收入增长率和经营风险等容易影响企业财务绩效变量的情况下,企业较好的ESG表现能够显著提高企业的财务绩效。

第二,选择高财务绩效的股票进行配对交易可以提高策略的收益水平,但是不能提升策略的稳定性。

第三,选择高ESG评级的股票进行配对交易既能够提高策略的收益水平,也能够降低策略的风险,提升策略的稳定性。

(二)对策建议

对政府而言,在我国经济由高速增长阶段转为高质量发展阶段的背景下,为了促进企业的稳健发展、维持盈利,政府应该将发展重点转移至支持环境友好、承担企业社会责任和公司内部治理表现优良的企业,这样不但能够助力实施我国绿色发展和可持续发展战略,而且也能从根本上提高企业的经营水平,提高其国际竞争力。

对企业而言,为了实现自身长远的可持续发展,改善自身经营效益,在着力提高产品质量、优化产业结构和积极推进研发创新的同时,还要改善自身的社会责任表现,提升公司的ESG水平,以获得更多利益相关者的支持,从而提升自身的财务绩效表现。

对投资者而言,在进行配对交易过程中,除了要检验待配对股票的平整性和协整性,关注市场上的股票价差走势外,还要把注意力放在发行股票公司的基本面上,关注企业的财务绩效和ESG表现,选择具有较高ESG评级和财务绩效的公司股票进行配对交易,从而提升自身的投资收益。

对监管层而言,由于企业的ESG表现对于其自身的市场表现越来越重要,除了要保证上市企业的财务安全,同时也要关注其非财务状况,尽快制定并完善A股市场ESG信息披露制度和ESG监管体系框架,为投资者分析企业提供更充分的条件。

参考文献:

[1] 张红力, 周月秋, 殷红等. ESG绿色评级及绿色指数研究[J]. 金融论坛, 2017,22(09):3-14.

[2] 张佳康. ESG投资评估体系的启示[J]. 中国金融, 2019(04):74-75.

[3] 操群, 许骞. 金融“环境、社会和治理”(ESG)体系构建研究[J]. 金融监管研究, 2019(04):95-111.

[4] 刘璐, 吁文涛. 企业ESG评价和传统信用评级体系比较研究[J]. 新金融, 2021(04):59-64.

[5] 马险峰, 王骏娴, 秦二娃. 上市公司的ESG信披制度[J]. 中国金融, 2016(16):33-34.

[6] 张巧良, 孙蕊娟. ESG信息披露模式与投资者决策中的锚定效应[J]. 财会通讯, 2015(29):26-28.

[7] JAIN A,PANKAJ K,REZAEE Z. Value-relevance of corporate social responsibility: Evidence from short selling[J]. Journal of management accounting research, 2016,28(02):29-52.

[8] LIU G, HAMORI S. Can one reinforce investments in renewable energy stock indices with the ESG Index?[J]. Energies, 2020,13(05):1179.

[9] 屠光紹. ESG责任投资的理念与实践(上)[J]. 中国金融, 2019(01):13-16.

[10]屠光绍. ESG责任投资的理念与实践(下)[J]. 中国金融, 2019(02):21-23.

[11]杨新兰. 以ESG投资策略推动资管业转型[J]. 中国金融, 2020(23):53-54.

[12]孙书章, 侯豫霖. 不同市场条件下的ESG投资模式有效性分析[J]. 征信, 2021,39(09):81-88.

[13]高杰英, 褚冬晓, 廉永辉, 等. ESG表现能改善企业投资效率吗?[J]. 证券市场导报, 2021(11):24-34.

[14] 李瑾. 我国A股市场ESG风险溢价与额外收益研究[J]. 证券市场导报, 2021(06):24-33.

[15] FRIEDE G, BUSCH T, BASSEN A. ESG and financial performance: Aggregated evidence from more than 2000 empirical studies[J]. Journal of sustainable finance & investment, 2015,5(04):210-233.

[16] VELTE P. Does ESG performance have an impact on financial performance? Evidence from Germany[J]. Journal of Global Responsibility, 2017,8(02):169-178.

[17] FORCADELL F J, ARACIL E. European Banks reputation for corporate social responsibility[J]. Corporate Social Responsibility and Environmental Management, 2017,24(01):1-14.

[18] 张琳, 赵海涛. 企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于A股上市公司的實证研究[J]. 武汉金融, 2019(10):8.

[19] 雒京华, 赵博雅. ESG表现与企业短期财务绩效——基于制度环境的调节效应检验[J]. 武汉金融, 2022(07):20-28.

[20] GARCIA A S, MENDES-DA-SILVA W, ORSATO R J. Sensitive industries produce better ESG performance: Evidence from emerging markets[J]. Journal of Cleaner Production, 2017,150:135-147.

[21] FRANCO S, CAROLI M G, CAPPA F, et al. Are you good enough? CSR, quality management and corporate financial performance in the hospitality industry[J]. International Journal of Hospitality Management, 2020,88:102 395.

[22] HORV?THOV? E. Does environmental performance affect financial performance? A meta-analysis[J]. Ecological Economics, 2010,70(01):52-59.

[23] DUQUE-GRISALES E, AGUILERA-CARACUEL J. Environmental, social and governance (ESG) scores and financial performance of multilatinas: Moderating effects of geographic international diversification and financial slack[J]. Journal of Business Ethics, 2021,168(02):315-334.

[24] GALEMA R, PLANTINGA A, SCHOLTENS B. The stocks at stake: Return and risk in socially responsible investment[J]. Journal of Banking & Finance, 2008,32(12):2646-2654.

[25] 朱清香, 邹涛, 崔晓敏, 等. 企业环境绩效对财务绩效的影响研究——基于不同类型政府干预的调节作用分析[J]. 经济与管理, 2020,34(04):72-81.

(责任编辑:张艳妮 / 校对:赵偞贝)