基于哈佛框架的山西汾酒财务分析

2023-05-16郝亚杰

郝亚杰 韩 阳

(作者单位:1.山西工程技术学院;2.国家电网阳泉供电公司)

山西汾酒拥有“杏花村”“竹叶青”“汾”三大中国驰名商标,主要生产和销售汾酒、竹叶青和杏花村酒,其中汾酒是中国名白酒的领头者、清香型白酒国家标准的制定者。汾酒历史文化悠长,杜牧的“借问酒家何处有?牧童遥指杏花村”的诗句中也提到了汾酒。山西汾酒酿造技艺精湛,清香品质卓越,真正见证了中国白酒的发展历史,是当之无愧的“中国酒魂”。但面对严峻的竞争形势和市场环境,山西汾酒需要加强财务管理,明确经营发展中存在的问题[1]。

一、战略分析

(一)优势

山西汾酒白酒文化历史悠久,公元561 年,北齐武成帝所饮“汾青”就是杏花村酿造的。消费者对山西汾酒公司酒品也有一定文化认同感。该公司是省管骨干公司,是山西省对外的“明信片”,并且在山西市场上具有绝对知名度,政府管理部门因此也给予其一定优惠政策。此外,山西汾酒在全国也较为知名,甚至曾获世界名誉,有较高的品牌知名度。公司实施纵向一体化发展战略,在山西等地拥有超过7 公顷的原粮种植基地,拥有国内外超105万家终端销售网点,形成了从田间原料、生产、销售到餐桌的布局。

(二)劣势

从员工情况来看,2021 年公司行政人员占比14.45%,比茅台占比的5.57%和古井贡酒的8.99%都高,行政人员人数过多,意味着公司管理成本高,存在管理效率不高的问题。从研发投入来看,2021 年公司研发投入总额占营业收入的0.12%,远低于古井贡酒的2.27%,由此可见,公司研发力度不够,科技创新投入不足。从省内外收入分布来看,山西省内营业收入占40.74%,但省外市场要比省内市场容量大,省内、省外营业收入相差不多,说明省外市场拓展力度不够。

(三)机会

国家大力推进“一带一路”建设[2],给各行业发展带来了新的市场,拓宽了市场边缘,可以使企业放眼国际,开辟新的市场。白酒行业呈现整体增长趋势,根据国家统计局发布的数据,2021 年全国规模以上白酒企业实现销售收入6 033.48 亿元,同比增长18.60%。白酒行业出现的“强分化”趋势在“十四五”规划期间会有延续表现,多数名酒公司会获得高质量发展。消费者越来越关注品牌和性价比,要求产品“健康”“品质”和“服务便捷”,这种消费者升级也给白酒行业分层繁荣带来机遇。另外,电商平台的兴起和发展转变了消费者传统的线下消费情况,拓宽了销售渠道。这些变化都给山西汾酒带来了新的发展机遇。

(四)挑战

白酒行业会受到宏观经济影响,宏观经济的任何波动,如宏观经济结构变化,都会对白酒企业生产经营产生一定影响。白酒行业集中度的提高加剧了白酒行业内部竞争,加之啤酒、红酒等替代品的出现也在挤占白酒市场。消费者需求多元化,不再满意于白酒这单一产品,转而追求啤酒、红酒、调味酒等产品,对白酒的忠诚度也在下降。白酒行业对原材料依赖程度较高,其原材料主要是粮食等农作物,而农作物又容易受到气候等不确定因素的影响,存在供应不稳定的情况。这些影响因素同样给山西汾酒的发展带来了挑战。

二、会计分析

(一)存货分析

由山西汾酒2017—2021 年财务报表可知,其存货净值每年都有所增长,其中2019 年增长最多,为74.77%,这是因为2019 年公司收购集团旗下10 项资产,提高了酒曲产量,提升了白酒产能,增加了系列酒产品,以及原材料、在产品增加和成品酒增产。2020 年,其存货净值增长率只有9.37%,是因为公司对系列酒进行停产整顿、重新定位,对产品架构进行梳理调整,产量有所减少。2017—2021 年,其存货占总资产的比率在25.76%~34.74%,变化不大,说明公司存货管理有效,没有出现存货过多或过少的现象。

(二)固定资产分析

由山西汾酒2017—2021 年财务报表可知,其固定资产原值逐年增长,说明公司注重对生产设备等固定资产的投资,以求不断提高生产能力。2019 年的增长率最低,为2.44%;2021 年的增长率最高,为19.98%。原因是公司固定资产项目中有房屋和建筑物,其建造需要时间,2021 年在建工程大量转入造成固定资产原值显著增加。公司没有计提固定资产减值准备,说明资产利用程度高,没有资产闲置。

(三)应收款项分析

由山西汾酒2017—2021 年财务报表可知,其营业收入逐年递增,增速不同,2018 年增长48.46%,2020 年增长最少,增长率为17.63%,2021 年增长最多,增长率为42.75%。应收款项的增长率除2018 年增长69.95%外,2019—2021 年都在下降,其中2019 年为-99.83%,更是呈现断崖式下降。2017 年和2018 年应收款项占营业收入的比率分别为35.55%和40.70%,2019—2021 年的占比大大下降,分别为0.05%、0.01%。2017 年和2018 年应收款项由应收账款和应收票据组成,2019—2021 年就只有应收账款。数据分析可知,虽然2017 年和2018 年应收款项占营业收入的比重大,但是主要由银行承兑汇票组成,采用银行承兑汇票的收款方式可以在放宽收款时间吸引消费的同时保证收款的可靠性,因为银行承兑汇票的付款人是银行,到期银行会无条件支付[3]。2019年后,山西汾酒改变了信用收款方式,彻底清理了应收票据,只剩下应收账款,并且每年的应收账款占营业收入的比率很低,可以保证营业收入现金收回,坏账率降低。

三、财务分析

(一)偿债能力分析

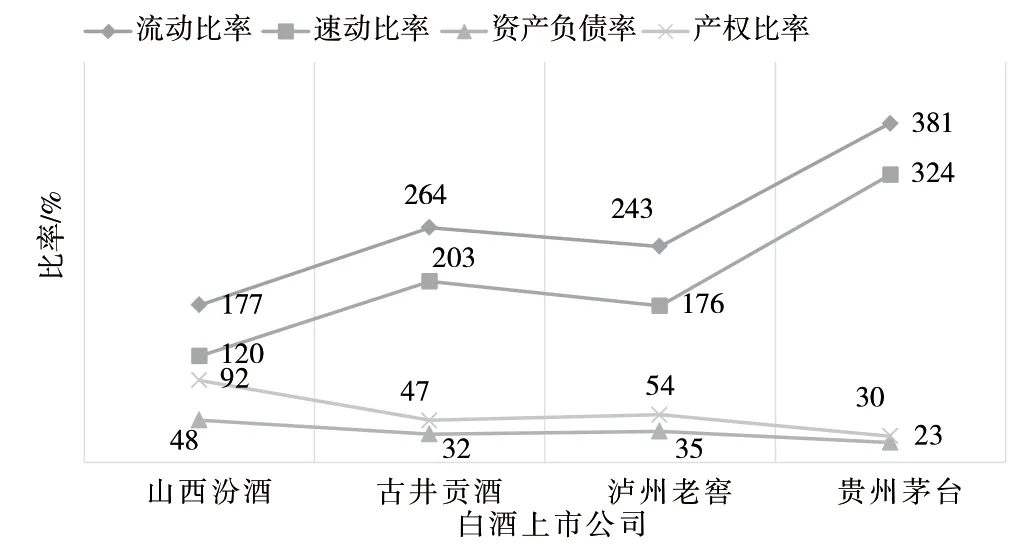

偿债能力分为短期偿债能力和长期偿债能力,偿债能力高低决定公司是否会资不抵债,也是债权人决策的参考因素。偿债能力可以通过流动比率、速动比率、资产负债率和产权比率指标分析获得[4]。由山西汾酒2017—2021 年财务报表可知,其流动比率先下降后上升,2017 年时最高为265%,且超过财务风险安全标准值2;2018—2021 年比率下降到标准值2 以下,但大于1.5。速动比率是去除存货后的指标,变化趋势和流动比率相同,说明存货保持接近,同样2017 年速动比率最高为169%,超过安全标准值1;2019 年和2020 年虽然不足1,但接近1。由此可知,山西汾酒的短期偿债能力较弱。资产负债率一般在40%~60%较好,山西汾酒2017—2021年均在此范围内。产权比率能反映公司资金结构,是负债和权益的比值,产权比率越高,说明财务风险越大,一般安全值为50%,而山西汾酒2017—2021 年5 年的值都超过了安全值,2019 年更是负债大于权益。所以说,山西汾酒的长期偿债能力也较弱,存在较高的财务风险。

为了与同行业其他上市公司的偿债能力进行对比,笔者绘制了图1。由图1 可知,山西汾酒的流动比率和速动比率较其他三家公司来说是最低的,其他三家公司的指标都处于标准值之上,财务风险低,但也从另一角度反映出三家公司的流动资金过多,增加了公司的机会成本。山西汾酒的资产负债率高于其他三家公司,产权比率远高于其他三家公司,说明山西汾酒的长期偿债能力远不如其他三家公司,要注意改进。

图1 2021 年部分白酒上市公司偿债能力指标对比

(二)盈利能力分析

盈利能力是指公司获取利润的能力,是公司所有者和债权人非常关注的财务指标,同时也能反映公司管理者的经营能力。盈利能力可以通过销售净利率、总资产报酬率和净资产报酬率分析获得。由山西汾酒2017—2021 年财务报表可知,其销售净利率2017—2021 年逐年递增,2020年和2021 年出现大幅度提升,说明公司提出的“1357+10”的市场布局获得了成效,山西汾酒正在不断发展南方市场,并不断开拓国际市场。总资产报酬率稳中有增,净资产报酬率持续增长,说明公司经营者对资产管理有效,公司获取利润的能力在逐年增强,保护了公司所有者权益。另外,净资产报酬率远高于总资产报酬率,说明公司利用了财务杠杆,用债权人的投资为公司所有者赚取了更多的效益。

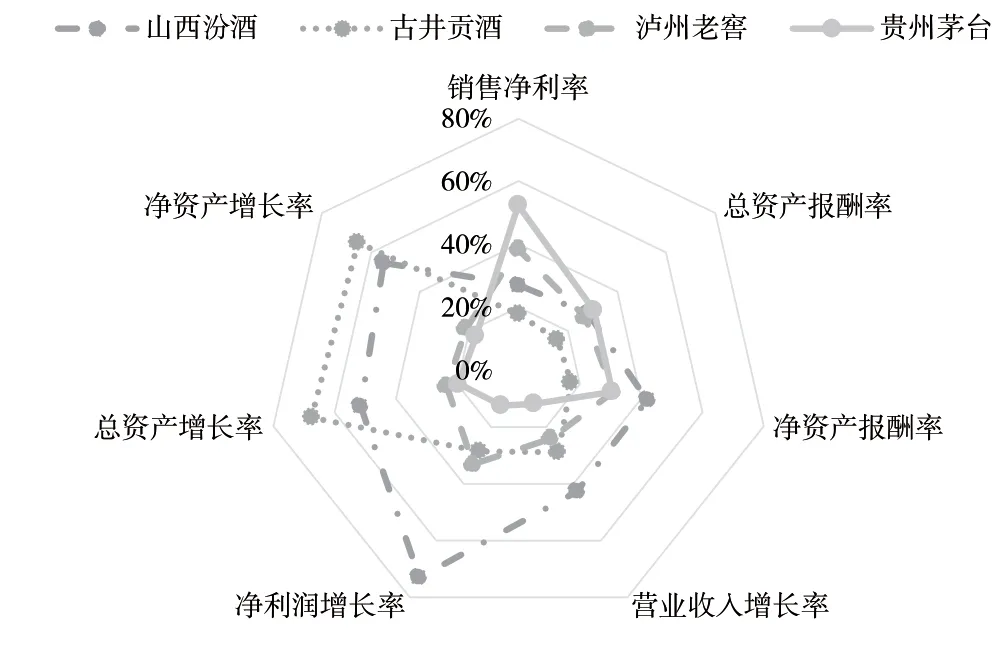

为了与同行业其他上市公司的盈利能力进行对比,笔者绘制了图2。由图2 可知,山西汾酒销售净利率仅高于古井贡酒,远低于贵州茅台,说明山西汾酒的销售净利率还有很大的提升空间,应继续努力。总资产报酬率与泸州老窖、贵州茅台相近,高于古井贡酒。净资产报酬率较其他公司最高,说明公司经营管理资产有效,获利能力较其他公司强。

图2 2021 年部分白酒上市公司盈利能力指标对比

(三)成长能力分析

成长能力分析是根据公司现阶段的情况推测公司未来经营管理能力。成长能力可以通过营业收入增长率、净利润增长率、总资产增长率和净资产增长率分析获得。由山西汾酒2017—2021 年财务报表可知,其各成长能力分析指标都是正值,说明2017—2021 年营业收入、净利润、总资产和净资产每年都是增加的,只不过增速不同。这些都与公司多年坚持深化改革有关。山西汾酒在营销方面经历整合、创新、优化和全国布局,并通过战略投资进行资源整合,不断提高品牌知名度,从基础管理、战略管理、人才建设、科研发展和板块联动等方面实现了管理效能提升。

由图2 可知,山西汾酒营业收入增长率和净利润增长率较其他公司来说位居首位,说明公司在经营管理方面取得的成效较好,未来在获取收益和利润方面的前景是非常好的;总资产增长率和净资产增长率低于古井贡酒但远高于其他两家公司,说明山西汾酒在白酒行业具有较大的成长潜力。

四、前景分析

前景分析主要是预测公司未来,所以本节将在前文分析的基础上对山西汾酒的未来发展进行预测,并提出建议。

白酒行业集中度呈现加速提升态势,在“十四五”期间,预计分化趋势将会延续,多数名酒公司呈现出高质量发展的良好态势[5]。另外,白酒行业在“十四五”期间会继续革新,山西汾酒也在此形势下获得新的发展机遇。山西汾酒在这样的宏观环境下,一定要抓住机遇迎接挑战,充分利用自己的优势,弥补自己的不足。

(一)扩大品牌影响力,打破区域限制

山西汾酒历史悠久,在国家大力推进“一带一路”建设的背景下,该品牌在国内和国际上都有一定的知名度。山西汾酒应继续提升品牌影响力,运用线上线下营销模式,加大省外营销力度,并进军国际市场,进一步提升销售净利润。

(二)重建人员结构,加大研发投入力度

山西汾酒应减少行政人员数量,从而降低公司管理成本,重视人员综合素质的提升,加强人才队伍建设。另外,创新是公司生命的源泉,山西汾酒应增加研发和创新投入,创设人人参与创新的公司氛围和企业文化。

(三)增强财务综合能力,促进公司稳健发展

山西汾酒的财务综合能力还有待提高,销售净利润有提升空间,偿债能力有待增强,公司应优化资本结构,合理举债,在提高盈利能力和经营管理能力的同时降低财务风险,以稳中求进,获得可持续发展。