战略管理会计视角下的企业绩效评价体系研究

2023-05-16赫宇

赫 宇

(作者单位:北京优材百慕航空器材有限公司)

一、战略管理会计相关内容概述

(一)战略管理会计的概念

战略管理会计的概念于20 世纪80 年代提出,由于全球性竞争不断加剧,仅仅依赖于科学精细化管理理念已经难以满足企业发展需求,越来越多的企业更加注重具有战略性的管理理念。战略管理会计是保障企业战略管理能够顺利实施的一个会计分支,其作用是保证企业决策层能够站在企业长远发展的角度进行分析决策,不仅为企业提供与客户和竞争对手具有关联性的会计信息,同时提供企业内部与发展战略有关的会计信息[1]。

(二)战略管理会计的特征

1.重视整体性与长期性

战略管理会计服务于企业长远发展战略,对象是企业整体而非一个项目或者某个部分。比如,在企业发展战略规划方面,战略管理会计重点分析企业所在产业链的发展情况、产品生命周期以及企业未来发展中的竞争对手。战略管理会计从整体进行分析,能够为企业发现更多的风险点,找到更大的发展机遇,从而使企业在竞争中获得优势[2]。战略管理会计更加重视企业发展的长期性。企业长远发展战略目标是实现良性可持续发展,所以在追求利益时更加注重长远利益而非眼前利益。总而言之,战略管理会计重视从整体性与长期性视角去分析问题,从而为企业长远发展提供服务,保证企业能够在未来竞争中赢得先机。

2.重视内外部信息分析

传统管理会计往往以分析企业内部信息为主,而战略管理会计不仅关注内部信息,还关注外部信息。外部环境的变化对于企业制定战略目标具有重要影响,所以只有将企业置于大环境中进行会计分析,才能更好地了解未来发展趋势。外部环境既包括行业市场的变化、客户的需求,还包括现有竞争对手和潜在竞争对手的发展状况。战略管理会计以外部环境信息为抓手为企业进行准确定位,同时分析内部信息,找准自己的优势、劣势、机会与挑战,并进行补短板、增优势,从而在激烈的市场竞争中占据一席之地。

3.设计的绩效评价指标更加科学

传统管理会计视角下,企业绩效评价往往更加注重财务指标,尤其是企业利润、成本等指标,虽然这种评价指标能够促使企业保证短期内的利润,但并不能保证其长远发展。在日益激烈的市场竞争中,企业与企业之间的竞争已经不再局限于成本与利润,更多体现在软实力方面,如企业文化、企业研发能力等,这些软实力能够保障企业发展的可持续性。而战略管理会计视角下的企业绩效评价则将企业非财务指标与财务指标放在同等位置,强调从全方位角度去评价企业绩效。

二、战略管理会计视角下的企业绩效评价体系框架

当前,绩效考核在企业运营中十分常见。绩效考核体系主要有三种:一是应用最多且最为普遍的考核体系;二是基于平衡计分卡法的绩效考核评价体系;三是以经济增加值为核心的绩效考核评价体系。本文所提出的战略管理会计视角下的企业绩效评价体系则融合了上述三种绩效评价体系的优势,通过重新组合构建一种新的评价体系,其框架如图1 所示。

图1 战略管理会计视角下的企业绩效评价体系框架

三、战略管理会计视角下的企业绩效评价体系构建策略——以S 企业为例

S 企业以医疗器械为主营业务,业务覆盖全国各地,从2020 年开始出现连续亏损,虽然2021 年营业收入达到1 962.4 万元,但2021 年净利润为-3.5 万元。从S 企业资产负债情况来看,该企业具有一定的营运能力与偿债能力,在融资方面还未开展相应活动,仅在2020 年向当地银行借了一笔短期贷款,用于拓展医疗康复业务。目前,S 企业绩效考核采用的是关键绩效指标法,并以财务指标为主,虽然短期内对业务增长起到了很好的作用,但现阶段,医疗器械行业竞争非常激烈,企业亟待转变绩效考核方法,建立战略会计视角下的绩效考核评价体系。

(一)设计科学的绩效评价指标体系

S 企业要将发展战略目标进行逐层分解,可以结合平衡计分卡法将企业绩效评价指标体系分成四个维度。在确定评价指标时,要坚持科学性、有效性、适量性以及战略性原则,保证各指标既能体现出企业的发展状况,又对企业制定长远发展战略具有积极影响。S 企业绩效评价指标体系如表1 所示。

表1 战略管理会计视角下的S 企业绩效评价指标体系

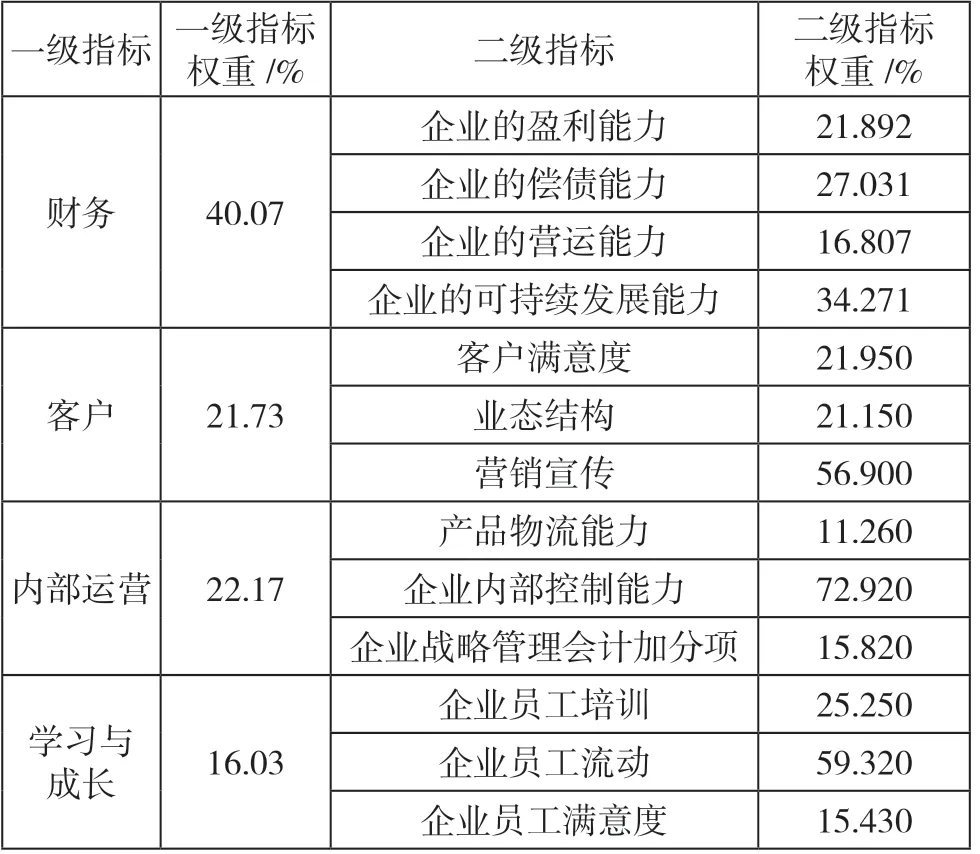

(二)合理确定绩效评价指标权重

S 企业可以运用层次分析法确定各绩效评价指标权重,这样既能保证定性分析的优势,又能兼顾定量分析的优势。S 企业可以通过对不同指标按照重要性进行赋分,得到各级指标的权重。首先,采用层次分析法(Analytic Hierarchy Process,AHP)对一级指标的权重进行分析,四个一级指标的判断矩阵及AHP 层次分析结果如表2 和表3 所示。同理,采用层次分析法对各二级指标的权重进行分析,下面以财务维度二级指标权重计算为例,具体如表4和表5 所示。

表2 一级指标判断矩阵

表3 一级指标AHP 层次分析结果

表4 财务维度二级指标判断矩阵

表5 财务维度二级指标AHP 层次分析结果

客户、内部运营、学习与成长维度可采用同样方法求出各指标的权重,最终汇总可以得到S 企业绩效评价指标体系权重表(见表6)。

表6 S 企业绩效评价指标体系权重表

四、战略管理会计视角下的企业绩效评价体系实施保障策略

(一)营造开拓进取的绩效文化氛围

战略管理会计视角下的企业绩效评价体系旨在保证企业长远发展战略顺利落地。这是一项持续且需不断完善的工作,所以企业需要营造开拓进取的绩效文化氛围,通过文化熏陶让绩效不再是悬在员工头上的“一把剑”,而是员工愿意努力工作的内动力。企业文化建设也是企业发展战略的重要内容,要在企业文化建设中融入绩效文化,通过宣传、培训让员工能够自觉认同,使其对企业发展愿景、发展战略有清晰认知,能够将自身的职业规划与企业发展战略自觉同步,从而为企业发展赋能。

(二)分解战略目标,将其与绩效考核强关联

企业在制定发展战略目标后要进一步分解战略目标,不仅要明确经营目标,还要将目标细化到各部门,通过将绩效考核与激励机制相结合充分调动全体员工的积极性。同时,企业要明确客户目标群体、产品竞争策略,不断优化内部组织结构,提升内部运营效率,从员工成长角度加强人力资源管理对企业发展战略目标的支撑。另外,通过绘制战略地图,将企业发展战略目标与企业财务、客户、内部运营以及员工的学习与成长进行链接,从而保证企业发展战略目标与绩效考核强关联。

(三)建立激励机制,体现绩效评价结果的价值

首先是正向激励。企业要将绩效考核的结果与员工的职业成长空间、薪酬待遇等直接挂钩,对于在绩效评价中表现较好的部门、员工要给予相应的物质奖励,以及晋升的机会。其次是负向激励。对于在绩效评价中表现不尽如人意的部门、个人,要采取相应的惩罚措施,必要时可以采取末位淘汰的方法[4]。最后,建立有效激励机制还要保证绩效考核的公平性、公正性,通过部门之间的交流激发员工的进取精神,进而提高整个企业的工作效率[5]。

(四)从客户价值出发建立一体化绩效考核模式

绩效考核的目的是保证企业发展战略目标的落地。而发展战略目标的落地需要部门之间的协同,所以企业要不断进行组织创新,打破部门之间的壁垒,从客户价值出发,建立一体化绩效考核模式。未来,绩效考核评价要实现跨部门开展,即不同部门之间要有共同的指标,通过指标考核倒逼部门间进行积极合作,从而形成以客户为中心,快速响应、全方位服务的部门合作模式。