财会类专业通识教育研究的知识图谱分析

2023-03-26刘慧

刘 慧

(武汉商学院工商管理学院,湖北 武汉 430056)

财会类专业必须持续加强和深化通识课程实践改革,进一步发挥通识教育在学生能力提升、视野拓展和素质培育方面的应有功能,实现促进财会人才的全面发展和引领社会发展。正基于此,本文以中国知网CNKI数据库所收录的财会类通识教育研究文献为样本,采用Cite space对其展开文献计量分析和可视化应用,系统直观地梳理和呈现该领域的研究动态、关注热点及演进趋势,以期为财会专业通识教育体系的理论研究和实践运用提供参考。

1 数据来源

笔者以“会计/财务管理/审计”+“通识教育”在CNKI展开精确检索,检索时段设计为2002年1月1日至2022年11月25日,共计显示相关文献267篇。经人工剔除新闻、征稿、会议纪要等与研究主题相关性较弱或其他杂乱信息的文献,最终挑选217篇有效文献作为研究样本继续数据分析[1-4]。

2 财会类专业通识教育研究的动态分析

2.1 发文量概况分析

2002年至2022年期间,财会类专业通识教育相关研究发文数量统计情况如图1所示,不然发现,研究样本在数量上呈现持续相对上升的态势。2004期间,虽然有研究者开始关注该领域,但发文量仅2篇,并在2005~2006年期间出现断层,这也说明财会类专业关注通识教育层面非常少,在2002年至2006年之间没有发生明显的变化;2007年至2016年,研究者越来越关注通识教育对财会类专业多维度的影响,该领域发文量逐年攀升,虽偶有回落,但也始终呈递增状态;2014年出现较大的降幅,此时点正值全面深化高等教育领域综合改革、提升内涵质量之际,伴随“双一流”建设方案的启动,2015年至2018年发文量迅速增加,整体水平均超过前期数量,并在2018年达到峰值26篇;2019年至2022年,该领域发文量有着较大的起伏波动。

图1 财会类通识教育文献数量统计图

综合来看,财会类专业通识教育相关研究在一定程度上比较依赖国家政策导向,当然这是积极响应高等教育发展理念并转化为实践探索,但对前沿的挖掘与创新必然会有所丧失。

2.2 发布者概况分析

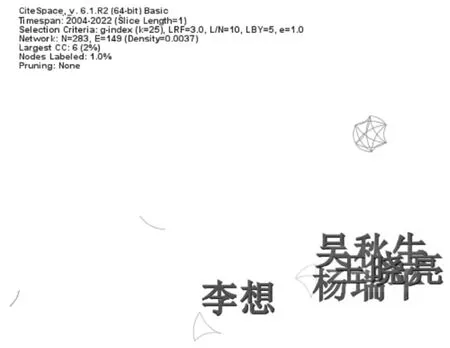

笔者使用Citespace6.1.2版本,时间宽度设定为2002—2022年,时间切片设定为1年,节点类型选择作者,其他参数均采用默认值。运行程序并经过比较后发现,共计26位作者发表2篇及以上文章,其余作者仅发表1篇文章,这说明虽然关注财会类专业通识教育研究者较多,但大多数研究者是受国家政策引导进行相关研究,缺乏持续性和钻研性,且高水平研究成果较少。

根据可视化分析,高频作者的合作图谱如图2所示。不然发现,王晓亮、吴秋生和杨瑞平三人组成研究团队,其余作者均处于较为分散的状态。同样地,系统显示共有283个节点、149条连线,网络密度0.0037,也恰好验证这一结论,研究者之间合作并不密切,大多数情况都是独立研究。

图2 财会类专业通识教育相关研究高频作者合作图谱

2.3 研究单位概况分析

按照相同原理,节点类型选择机构,运行程序并经过比较后发现,共计26个研究单位发表2篇及以上文章,其余研究单位仅发表1篇文章,这些单位大多数都是财经类院校,且与研究者情况正好匹配,同样地,系统显示共有210个节点、30条连线,网络密度0.0014,也恰好验证研究单位之间也未展开密切合作,大多数情况还是教师的独立行为。

3 财会类专业通识教育研究的热点分析

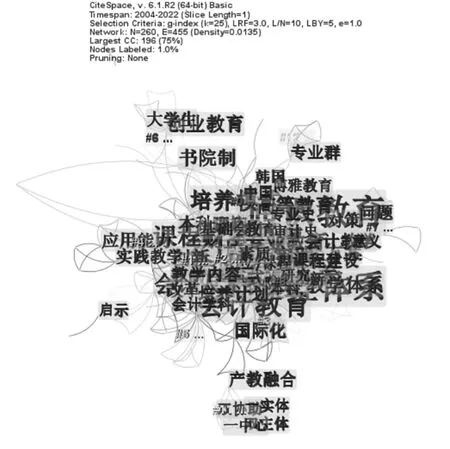

关键词作为文章主旨的提示词,往往概括出研究内容的主要架构及处理模式,可见对关键词进行图谱分析,能够较好体现当前研究领域的重点内容和热点话题。按照相同原理,节点类型选择关键词,运行程序并可视化分析后,财会类专业通识教育相关研究的关键词共现图谱如图3所示。在图中,系统显示共有260个节点(代表关键词出现频次)、455条连线(代表关键词之间联结关系),网络密度0.0135。

图3 财会类专业通识教育相关研究的关键词共现图谱

从图3不然看出,除“会计学”“财务管理”和“通识教育”外,“课程体系”“课程设置”“人才培养”“实践”和“创业教育”等都是高频关键词,集中程度高,反映出这段时间内财会类专业通识教育研究的关注热点。在此基础上,笔者对文献再次深度阅读展开二次加工分析,发现培养模式研究、课程体系研究、课程设置研究和实践与对策研究是我国财会类专业通识教育研究突出的四个热点方向[5]。

3.1 财会类专业通识教育的培养模式研究

根据文献二次加工分析,关于财会类专业通识教育的培养模式主要集中在以下层面:(1)财会类专业通识教育的培养理念。王晓亮等人认为“通识教育与专业教育的有机融合”是实现会计人才培养目标的前提,其他学者也提出按照“创意、创新、创业”思路拓宽通识教育对会计创新人才的培养;(2)财会类专业通识教育的培养实践。财会类专业一直持续探索通识教育培养模式改革,如原南京审计学院会计学与财务管理专业打造“研讨与讲座”“分类修读课程”和“实践类课程”三个模块全学程通识教育体系,武汉城市职业学院会计学专业构建通识教育“职—课—践—评”嵌入型培养体系;(3)财会类专业通识教育的培养载体。当前我国财会类专业通识教育培养更多还是依赖承担通识课程的学院,而南京审计大学从2014年启动书院制改革,实行“书院+学院”联动,构建“双院”协同育人的长效机制[6]。

3.2 财会类专业通识教育的课程体系研究

根据文献二次加工分析,关于财会类专业通识教育的课程体系主要集中在以下层面:(1)财会类通识教育课程体系的素质目标构建。金慧娟认为基于OBE成果导向,以职业素养匹配度为基准重构财会类专业人才培养目标,韩真真等人认为可以从数智化背景进行重构,崔锐等人认为可以从“新国标”、产教融合等角度切入,从而调整通识课培养力度;(2)财会类通识教育课程体系的版块设计。从整体上看,我国财会类专业通识教育课程体系主要集中在通识必修课大类、通识选修课大类、综合实践课程大类、创新创业教育大类这几个版块,不同的专业对不同大类内的课程分拆、重组或重新搭建[7]。

3.3 财会类专业通识教育的课程设置研究

根据文献二次加工分析,关于财会类专业通识教育的课程设置主要集中在以下层面:(1)财会类通识教育课程设置的主体内容。蔡则祥、张维认为主要由两课、数学、英语、体育、信息技术、军事理论等组成高校通识课程必修内容(占比高达33%以上),其他学者则认为通识选修和实践环节作为前者的补充,应该尽可能多元化和富有实践性;(2)财会类通识教育课程设置的学期与学时、学分设置。从整体上看,我国财会类通识教育课程中绝大多数课程都是在1~4学期内完成,虽然部分选修课可选择在1~8学期完成,但整体实施效果不好,且课程学时、学分设计带有相当的主观性,需要考虑结合教师、学生实际的输出和接收过程来进行改良和优化。

3.4 财会类专业通识教育的实践与对策研究

根据文献二次加工分析,关于财会类专业通识教育的实践与对策主要集中在以下层面:(1)从学校层面搭建顶层设计。学校可考虑成立专门管理通识课程的机构,对课程开设、教学互动、效果评价等进行收集、评估、反馈,并给出改革建议与方向;(2)从教师层面打通领域壁垒。专业教师可考虑在教学备考环节与通识课老师互帮互助,选择与课程主题相关的社会热点,双通道引领学生培养意识、掌握规律;(3)从学生层面突破教育惯性。学生应拥有了解财会类专业通识教育理念、目标以及实施过程的权利,以此为基础可考虑浮动选修课制度,按照试听的内容决定是否选课[8]。

综合来看,财会类专业通识教育研究面向当前培养模式、课程体系、课程设置以及实践与对策中的热点和痛点问题展开剖析,给出了好的建议和继续探索的指引。

4 财会类专业通识教育研究的趋势分析

针对2002年至2022年期间,将我国财会类专业通识教育研究进行关键词共现分析显示其整体的演进历程,其高频出现关键词的结果以关键词突现图(图4)反映。根据图中呈现结果,我国财会类专业通识教育研究的演绎脉络可归纳为三个阶段:第一阶段(2004~2012年),这一阶段该领域相关研究刚刚起步,关注的角度侧重于宏观分析,涉及通识教育、财务管理专业、课程体系、培养实践等方面;第二阶段(2013~2018年),这一阶段该领域相关研究持续增加并形成微观聚焦点,从不同切入点探寻有效的运行模式或实施路径,涉及书院制、导师制、五位一体模式、人才试点、专业群等方面;第三阶段(2019~2022年),这一阶段该领域相关研究处于波动起伏变化,研究内容更加贴合时代背景及社会新鲜元素,人才培养也随之延伸并加入新的元素,涉及课程思政、三全育人、跨界融合、双创核心力、生态理念等方面。很明显,这个时期的研究趋势很可能是未来几年财会类专业通识教育的追逐热点和演变趋势[9-10]。

图4 关键词突现图

5 结语

综合来看,我国财会类专业通识教育的研究中文献整体数量表现为螺旋上升的趋势,其发文作者及单位主要集中于财经类院校,并且大多都是独立研究,缺乏团队合作力,核心期刊数量较少。伴随着研究层次的转化,现阶段研究范围更趋于多元化,这些结合时代背景及社会新鲜元素的研究热点极有可能形成未来该领域的突破。