美国大型银行中间业务的发展经验

2023-02-08刘妍

刘 妍

近年来,国内主要上市银行中间业务发展取得显著成效。伴随着居民财富保值、增值需求逐渐增加,企业综合化金融服务需求日益多元,中间业务成为除传统资产负债业务外,为客户提供服务、获取收益的重要渠道,其轻资产、轻资本的优势,也是银行未来经营转型的重要方向。本文通过对标美国大型银行中间业务发展实践,分析其发展阶段、发展战略、发展结构等,探讨国内银行未来中间业务发展方向并提出相关建议。

美国银行业中间业务发展情况①关于中间业务收入统计口径,目前国内银行业倾向于参考财务报表“手续费净收入”这一指标,但由于使用的会计准则不同,美国银行业及其大型银行财务报表并未披露手续费净收入,仅披露非利息收入。因此,为保证指标维度可比,本文在与美国银行业对标时所述中间业务收入均指非利息收入。

美国银行业中间业务发展的四个阶段

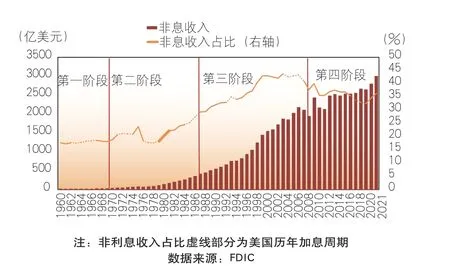

美国银行业非利息收入发展与利率市场化改革及混业经营密切相关,共分为四个阶段。第一阶段是利率市场化前(1970年以前)。美国在利率市场化改革前实行分业经营和利率管制,商业银行收入主要来源于利息收入,利息收入占比超过80%;非利息收入总量不到利息收入的四分之一,占比基本维持在18%。第二阶段是利率市场化期间(1970——1986年)。商业银行存贷差迅速缩小,利息收入占比持续下降,非利息收入占比逐年增加。1970——1986年,利息净收入占比从81%降至73%,非利息收入占比从19%升至27%,非利息收入总量增长了8.5倍,年均复合增速为14.3%,增速高于利息收入3.4个百分点。第三阶段是利率市场化结束至金融危机前(1987——2007年)。自利率市场化改革结束后,美国银行业经营范围不断拓展:1987年允许银行开展证券业务,1989年允许银行开展债券业务,1990年允许银行经营股票承销业务,1996年允许银行开展非银业务,1999年的《金融服务现代化法案》正式允许商业银行、证券公司和保险公司混业经营。在此期间,美国银行业的非利息收入持续扩大,占比不断上升。1987——2007年,非利息收入占比从29%上升至41%,非利息收入年均复合增速为8.5%,高于利息收入2.8个百分点。第四阶段是金融危机后(2008年至今)。2008年,美国金融危机对银行业非利息收入发展带来冲击,当年非利息收入同比下降8%,非利息收入占比从2007年的41%降至38%,至2012年才逐步恢复稳健增长,占比保持在33%——35%(见图1)。

图1 1960——2021年美国银行业非利息收入情况

从过去六十多年美国银行业的发展来看,不同阶段的美联储加息周期中,非利息收入表现不同。在利率市场化之前的加息周期中,非利息收入占比保持低位,不到18%;在利率市场化过程中的加息周期,非利息收入呈增长态势,且非利息收入占比稳定;随着利率市场化改革结束、混业经营放开,2003年和2016年的加息周期中,非利息收入占比均小幅下降。

美国领先银行已形成差异化发展战略

美国大型银行非息业务逐渐从2008年金融危机中恢复后,已经形成“多元经营+专业深耕”差异化发展战略。一是多数大型银行推动综合化经营,提供多元化金融服务。摩根大通以“投行+商行”模式,持续加大金融科技投入,投资银行及财富管理业务全球领先。美国银行并购美林证券后,业务领域拓宽,公司、个人消费、财富管理及市场交易等各板块均衡发展。富国银行零售业务领先优势明显,交叉销售为业内典范。花旗集团依托全球化布局,投资交易类收入成为非利息收入的主要构成。美国合众银行以传统银行服务业务为主,提供多元化金融产品;Truist聚焦综合能力提升,旗下保险经纪子公司为全球最大保险经纪公司。二是也有银行深耕专业化领域,拓展业务蓝海。纽约梅隆银行是全球最大的托管银行,聚焦资产管理和投资服务两大领域,业务发展特色明显,非利息收入占比高达84%。美国运通是全球最大的独立信用卡公司,信用卡业务发展特色明显,产品设计以年费、商户手续费、增值服务费、交换网络服务费等为主要收入来源,非利息收入占比达82%。而第一资本以信用卡、房屋按揭贷款和汽车贷款等消费信贷业务为主,贷款利息收入为主要来源,非利息收入占比仅为21%。美国大型金融机构差异化发展战略已日益成熟(见表1)。

表1 2021年部分大型金融机构非利息收入

美国四大行中间业务发展简析

本文选取摩根大通、美国银行、富国银行和花旗集团四家综合性银行,从总量、结构及趋势变化角度分析自2008年金融危机以来的中间业务发展情况。

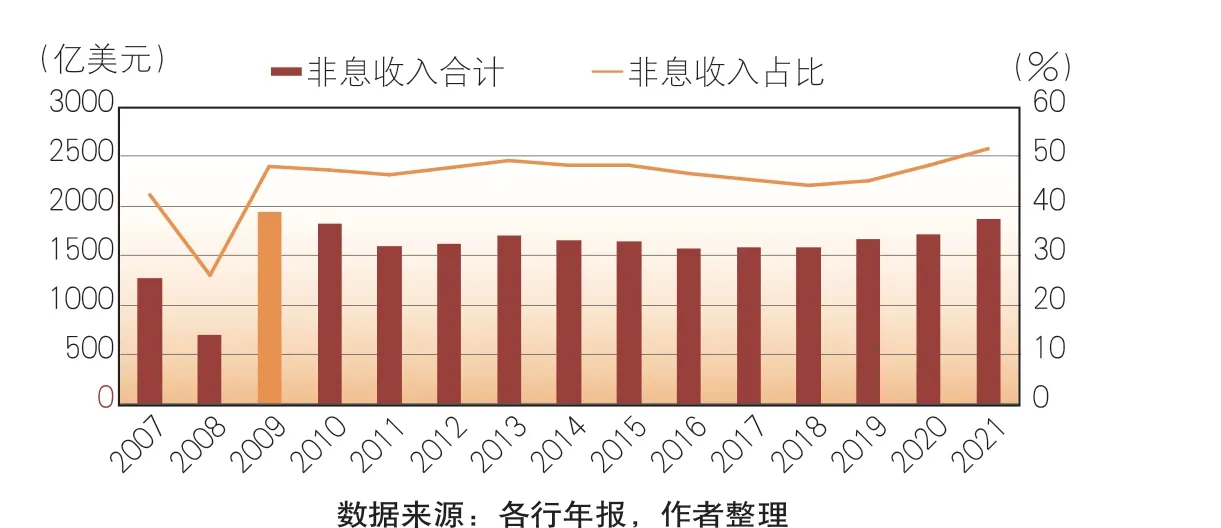

自2008年金融危机后,美国四大行加大并购力度,成为全能型银行,非利息收入总量迈上新台阶。美国四大行非利息收入总量在2008年前后波动巨大,呈现“一低一高”特征。“一低”主要是非利息收入在2008年处于历史较低水平。2008年,美国四大行非利息收入合计705亿美元,较上年下降45%;非利息收入占营收比重为26%,较上年下降16个百分点。其中,花旗集团降幅最大,金融市场交易高杠杆、高风险的投资策略,使其在金融危机中受到重创,非利息收入从2007年的319亿美元骤降至2008年的-22亿美元。摩根大通也受累于交易收入大幅下降,非利息收入同比降幅为37%。而富国银行、美国银行以零售业务及低风险策略为支撑,2008年非利息收入基本保持稳定,降幅分别为1.1%和5.1%。“一高”主要是非利息收入总量在2009年达到近十余年来最高。2009年美国四大行非利息收入合计1955亿美元,是2008年的2.8倍,总量为2009——2021年的最高点。这背后的主要原因是各行加大并购力度,通过并购形成优势互补。如摩根大通在2009年并购贝尔斯登和华盛顿互惠银行,投行业务和零售业务进一步拓展;美国银行并购美林证券,财富管理及证券经纪业务得到快速拓展;富国银行并购美联银行,再凭借低风险交易策略,使其在金融危机中全身而退,成为全美第一大零售银行。此外,花旗集团当年的交易业务由前两年的巨额亏损逐渐恢复,非利息收入基本恢复至2006年水平。

在经历了“一低一高”的剧烈波动后,美国四大行非息业务逐渐恢复,非利息收入占比于2021年首超50%。依托并购布局带来的各项头部优势,聚焦财富管理、投资银行、交易银行等业务机遇,美国四大行非利息收入2021年达到1876亿美元,总量自2016年起连续六年保持正增长。由于非利息收入快速增长,以及2020年疫情暴发后美联储降息至零利率水平,非利息收入占营收的比重在2021年达到52%,是自2007年以来的最高值(见图2)。

图2 2007——2021年美国四大行非利息收入及占比统计

从业务结构看,财富管理成为主要支撑,交易相关收入波动性较大,投资银行占比逐渐上升,传统存贷及银行卡业务保持稳定。为了便于比较,本文根据美国四大行年报披露数据,对非利息收入细项进行加工整理,将非利息收入分为财富管理、交易相关、投资银行、存贷服务费、银行卡收入五大类,具体统计口径为:财富管理收入为大口径,包括经纪佣金、信托费、投资管理费、资产管理费、托管费等;交易收入包括交易账户收入、股权及债券投资损益;投资银行收入包括股权和债券承销、银团贷款及顾问咨询收入等;存贷服务费收入包括存款账户管理费、现金管理费、贷款承诺、保证、信用证等收入;银行卡收入包括年费、结算、收单费用等。五大类收入结构特征详见表2。

表2 美国四大行非利息收入结构

财富管理占非利息收入比重超过30%,成为非利息收入的重要支撑。在组织架构上,美国四大银行均有单独的财富与投资管理板块,财富管理收入已经成为主要的非利息收入来源。四大行财富管理收入总量从2011年的428亿美元增加至2021年的588亿美元,占非利息收入的比重从27%上升至31%,近十年年均复合增速为3.2%,高于全部非利息收入增速1.6个百分点,已经成为非利息收入的重要支撑。

交易相关收入近年来从金融危机中恢复,占非利息收入的比重在20%左右,但受市场及投资决策影响,波动较大。交易相关收入主要由交易账户收入、股权及债券投资损益构成。相关收益情况与市场相关性大,也取决于不同银行在不同时期的风险偏好及投资决策。如2008年金融危机期间,美国四大行交易相关业务合计损失375亿美元,其中仅花旗集团一家就亏损247亿美元。2009年四大行交易收入合计408亿美元,主要是当年美国银行处置建行和贝莱德股权带来投资收益大幅增加。从近年来看,交易相关收入维持小幅波动,占非利息收入比重在20%以上。

投资银行是美国商行混业经营的典型代表,收入总量十年来实现翻倍,占比已超过15%。近年来,美国四大行投资银行收入总量保持上升趋势,收入合计从2011年的151亿美元上升至2021年的312亿美元,十年时间总量已翻倍,年均复合增长率为7.5%,高于全部非利息收入增速5.9个百分点,成为非利息收入增长的主要动力。

存贷服务费、银行卡等传统收入呈下降趋势。存贷服务费在2009——2011年下降较快,主要是由于监管政策对透支账户交易及费用收取进行规范。存贷服务费近年来基本保持稳定,占非利息收入比重约12%。

银行卡收入主要由收单、信用卡和借记卡结算费用、年费等构成。银行卡收入在2009——2012年下降较快,主要由于信用卡法案等对信用卡收费进行规范。银行收入近年来基本保持稳定,占非利息收入比重不到10%。

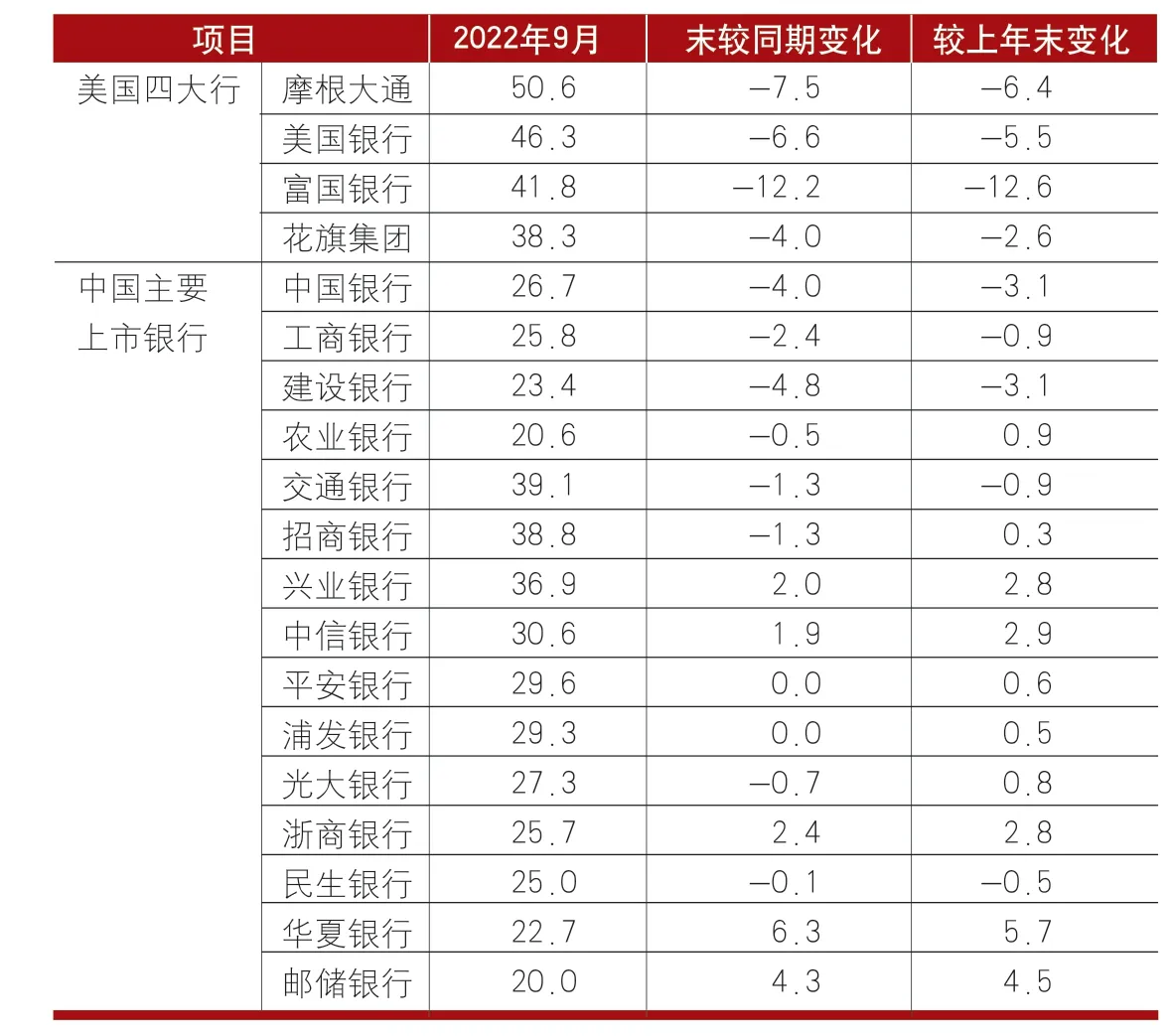

2022年以来,伴随美联储连续加息和资本市场下行,美国四大行净利息收入保持较快增长,非利息收入同比下降。四大行净利息收入增速均在10%以上。2022年9月末,摩根大通净利息收入增速最快,为20%;美国银行、富国银行和花旗集团净利息收入增速分别为19.8%、18.9%和11.8%。四大行净利息收益率平均为2.14%,较上年同期增加30个基点。

受资本市场持续走弱等因素影响,四大行投资银行收入同比大幅下降,降幅在30%以上。但各行财富管理、交易相关收入表现存在分化。富国银行两项业务降幅较大,尤其是交易性收入降幅为66%;摩根大通两项业务保持稳健,增速略高于1%;美国银行、花旗集团借助FICC和权益衍生品收益等,交易收入实现较快增长。由于净利息收入和非利息收入的表现差异,2022年1——9月,美国四大行非利息收入占营业收入的比重平均为45%,较上年同期下降7个百分点(见表3)。

表3 2022年1——9月美国四大行非利息收入统计

中美大型银行中间业务发展对比

本文主要选取工商银行、农业银行、中国银行、建设银行四家大型银行作为比较对象。从国内外对比情况看,国内银行非利息收入在总量、占比及产品结构上均与美国四大行存在差距。

总量差异。美国四大行非利息收入超过万亿元(折人民币),国内四大行非利息收入不到其七成。对比国内外银行主要盈利指标,除非利息收入外,美国四大行营业收入、利息净收入、拨备前利润、净利润等指标均低于国内四大行。2021年,美国四大行非利息收入合计1.2万亿元(折人民币),国内四大行非利息收入合计7933亿元,仅占美国四大行的66%。2022年9月末,美国四大行非利息收入合计8256亿元(折人民币),国内四大行非利息收入合计5730亿元,为美国四大行的69%。

占比差异。国内银行非利息收入占比逐年提高,但与国外银行相比仍有差距。自股改后,国内四大行加大非利息收入拓展,产品及服务不断丰富,非利息收入占比明显提升,从2006年的16%上升至2021年的26%,但仍低于美国四大行26个百分点。国内其他主要银行,尤其是以招商银行、兴业银行等为代表的股份制商业银行,聚焦轻型银行、财富管理、投资银行、债券投资等业务发展,2021年非利息收入占比为29%,高于国内四大行3个百分点,但仍明显低于美国四大行。值得关注的是,如前文所述,2022年以来,美国四大行非利息收入占比明显下降,2022年9月末,非利息收入占比为45%,较上年末下降7个百分点。国内银行表现分化,四大行由于资产规模快速增长带动利息净收入实现较快增长,利息收入增速快于非利息收入,非利息收入占比较上年末下降2个百分点至24%。国内其他主要银行总体上利息净收入增速低于非利息收入,尤其是兴业银行、中信银行、浙商银行、华夏银行、邮储银行5家银行非利息收入增速超过10%,带动非利息收入占比合计较上年末提升2个百分点至31%(见图3、表4)。

图3 2006——2022年三季度国内外主要银行非利息收入占营业收入比重比较

表4 非利息收入占营业收入比重比较(%)

结构差异。国内银行在财富管理、投资银行、交易相关收入等方面与国外银行有较大差距,平均差距超过千亿元人民币。对比非利息收入结构,由于美国银行业混业经营,且在2008年金融危机后大型银行集中度上升,美国四大行在财富管理、投资银行、交易相关收入方面明显高于国内四大行。对比美国和中国四大行平均数据,2021年,美国四大行财富管理、投资银行以及交易相关收入三项收入,高于国内四大行1177亿元(折人民币),三项业务占非利息收入比重分别为31%、17%和23%,分别高于国内大行9个百分点、11个百分点和3个百分点。2022年上半年,美国四大行财富管理、投资银行、交易相关收入等三项业务高于国内四大行578亿元,占比高于国内32个百分点(见表5)。

表5 中美大型银行非利息收入结构比较(亿元,%)

启示与思考

从外部环境看,中间业务发展与经济发展背景、监管政策、市场环境等密切相关。中间业务发展,离不开经济稳健增长、多元化市场支撑以及监管鼓励的市场环境。美国银行业六十年的非利息收入业务发展,是伴随着利率市场化改革进程的结束、直接融资市场的扩容以及混业经营的放开而持续向前推动的。相比之下,中国银行业中间业务发展可大致分为三个阶段。第一阶段为21世纪的前十多年,即至2011年左右,银行业非利息收入总量低、增速快,保持了年均30%以上的高速增长。之后,伴随市场需求的增加及配套产品服务创新,非利息收入总量迈上了新台阶,尤其是居民线上消费、移动支付习惯逐渐形成,在财富保值增值需求日益迫切、理财业务快速发展等因素的带动下,零售业务成为收入增长的重要支撑。第二阶段为2012——2018年,主要上市银行(指在A股上市的15家全国性商业银行)非利息收入年均复合增速为14%,总量突破1.2万亿元。第三阶段为2019年至今,随着“资管新规”落地实施、多项减费让利政策出台,非利息收入增长放缓。与此同时,由于外汇市场、债券市场和资本市场的波动性增加,非利息收入的波动性也相应增加。尽管经过二十多年的发展,国内银行业非利息收入总量取得了显著增长,但无论是总量还是结构,仍远低于美国银行业。美国混业经营放开,直接融资体系发达,非利息收入占比保持在较高水平,背后是综合金融集团的多元业务发展。而中国直接融资占比仍然较低,银行业信贷投放仍是主要支撑,多渠道服务实体经济、综合融资服务能力仍需提升。此外,美国的银行交易性业务收入占比高,是其完善的金融市场、丰富的交易品种、成熟的交易制度以及较强的交易能力共同作用的结果。但其交易性业务收入也存在波动性强等特点,对于盈利预期管理提出了更大的挑战。

从对标管理看,业务发展要保持定力,强调提升核心竞争力。发展中间业务,对优化业务结构、提升价值创造能力、保持盈利稳健增长的作用凸显,对增强市值管理、提升社会影响力具有重要意义。尤其是当前银行经营面临多重挑战,息差不断收窄,商业银行依靠规模带动利息收入增长的模式面临巨大挑战。资本内生积累能力下降,内源性资本补充难以支撑风险加权资产增长,资本缺口快速增加,发展轻资本、轻资产业务并提升价值创造能力是必然选择。国内银行中间业务发展早已跨过高速增长期,同业竞争甚至跨界竞争都越发激烈,产品及服务同质化情况严重,需认真思考如何培育并巩固核心竞争力。纵观美国领先银行的发展实践,都是在战略上有独特优势和过硬的市场竞争能力,并且始终保持着定力。比如,摩根大通、美国银行、花旗集团分别在投资银行、财富管理、交易型业务领域全球领先;纽约梅隆银行、美国运通作为全球最大的托管银行和最大的信用卡公司,借助专业化经营市值排名位列全美前十。再举一个极端的例子,美国第一资本非利息收入占比仅为20%左右,利息为主要收入来源。美国第一资本自成立之日起一直保持战略定力,在消费信贷领域持续深耕,凭借消费信贷业务的数字化经营、差异化定价和高收益优势,跻身美国第五大零售银行和第八大银行。这也从侧面说明了业务发展保持战略定力和差异化定位的重要性。

从发展方向看,银行要回归服务本源,真正以客户为中心,推动中间业务高质量发展。中间业务发展的本质是向客户提供服务,需要以客户为中心、回归服务本源,只有在为客户创造价值的前提下与客户共享收益,才是业务稳健可持续发展的前提、基础和保障。这就需要银行更加及时、准确地适应客户需求的变化,打造“综合融资+财富管理+消费金融+交易银行”的领先服务模式。一方面,对公业务发展亟需转型,提升差异化服务能力,以适应客户的新需求。例如,对于大型客户,随着经济结构转型升级、资本市场深化改革、债券市场加速发展,优质客户“脱媒”,传统的存款、贷款业务面临激烈的价格竞争,亟需从传统贷款融资向综合融资转变,为客户提供资金结算、交易撮合、顾问咨询、衍生产品、资金管理等全面金融服务。对于中型客户,围绕制造业、绿色信贷、科技创新、基础设施、农业产业等实体经济重点领域,在细分行业提供更加专业的金融服务尤为重要。由此衍生出来的行业研究、投贷联动、定制化服务将更被客户看重。对于小微客户,作为陪伴企业共同成长、与企业共赢的金融服务提供方,联动多方资源支持企业集群,在对公交易银行业务、公私联动(如代发)、企业资金管理、新型结算服务等领域还有很大发展空间,在企业不断成长过程中衍生的多元金融需求还有很多服务潜力。另一方面,围绕个人客户,需提升数字化经营能力,打造客户“主支付+主财富”银行。目前,个人客户“普惠、共享、专业、智慧”的财富管理需求正在不断深化。人均GDP突破1万美元后,居民财富管理需求将明显上升。我国14亿人口中有4亿中等收入人群,内需潜力将不断释放,超大规模市场优势将为财富管理带来广阔空间。人口老龄化趋势加剧,养老新政出台为财富管理市场带来新机遇;监管部门引导长期限存款利率的下降,也将激发居民投资理财的增量需求。此外,消费市场仍有较大潜力,线上消费、新兴消费场景蕴藏新的商业机遇,要推动产品及服务创新,提升场景融合能力、完善客户体验、加快技术迭代更新。这些都需要商业银行及时捕捉、准确洞察,以新理念、新打法为客户提供新服务,推动业务高质量发展。