中国上市房地产公司劳动成本对股票收益的影响

2023-01-09容宇恩张梅

容宇恩 张梅

摘要:本文检验了中国上市房地产公司劳动成本与股票收益的关系。理论分析认为,在其他条件相同的情况下,较高劳动成本提高了房地产公司的经营杠杆,增加了公司的经营风险,从而提高了股票的风险溢价。使用时间和公司双向固定效应面板回归证明上市房地产公司的滞后一期劳动成本水平正向影响股票收益以及股票收益波动性,此结论也得到稳健性检验证明。本文对房地产公司控制风险和改善管理有一定参考意义。

关键词:劳动成本;房地产公司;股票預期收益

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.23.047

0引言

在中国资本市场逐渐走向成熟的今天,无论是投资者、公司管理层还是政府主管部门对公司的股票收益都高度关注。20世纪80至90年代,以Fama和French(1993)为代表的国内外学者着重研究了公司规模、账面市值比等因素对股票收益率的影响,提出了著名的三因子资产定价模型。最近几年,国内外学者研究重点之一是劳动要素与资产定价的关系。范青亮、王婷(2016)使用中国数据研究了人力资本与风险溢价的关系。Donangelo(2014)使用美国数据考察了公司劳动力流动性与股票收益率的关系。

基于这样的研究背景,本文关注并检验中国A股上市房地产公司劳动成本对股票预期收益率产生的影响。这是因为房地产是影响国民经济发展的一个关键行业,它既是一个资本密集型行业,又需要大量的劳动力投入。资本和劳动两种生产要素对房地产行业都有重要意义,有利于检验劳动成本对股票收益的影响。本文针对上市房地产公司的劳动成本状况构造相应指标,并运用实证数据进行分析,对于研究我国企业的劳动要素使用问题以及发展劳动经济学理论具有一定的借鉴意义。

1研究假说

本文对房地产公司劳动成本与股票预期收益关系的探析建立在前人研究的基础之上。自从Danthine和Donaldson(2002)提出企业薪酬因其变动频率较低增大了股东分红不确定性从而提高了股票风险溢价的观点以来,一些关于股票价格行为的前沿文献开始关注劳动要素对企业股票收益产生的效应。这些效应的影响渠道之一是经营杠杆渠道,集中在与企业薪酬相关的研究上。Donangelo等(2016)的研究结合了工资粘性与劳动成本,认为具有粘性的劳动成本是企业经营杠杆的重要来源,可以使用劳动收入份额作为劳动杠杆的代理变量,实证检验表明具有较高劳动份额的企业其营业利润对宏观冲击更为敏感,也拥有较高的资产预期收益率。

承袭有关文献从经营杠杆渠道分析公司薪酬对股票收益影响的思路,本文认为房地产公司劳动成本对其股票预期收益率具有一定的预测能力,其作用机理可以归结为,对于其他条件相同并且具有理性行为的企业而言,较高的劳动成本往往意味着企业拥有较高的劳动力价值以及较强的生产能力;如果企业具有较高的上期劳动成本,其本期劳动成本当中就包含了较大比例的固定支出,从而提高了企业的经营杠杆水平,这意味着市场需求增长时,其股权边际收入高于其他条件相同而经营杠杆较低的企业,但当市场需求下降时,其股权边际收入则低于经营杠杆较低的企业;可见,较高的上期劳动成本提高了未来股权收入的波动性,增加了股权收益的风险,引致更高的预期收益风险溢价;同时,经营杠杆水平的提高将普遍增加企业的系统性风险(Lev,1974;吴武清等,2012),从资本资产定价模型可知,企业的股票预期收益率在理论上也会有所提高。房地产是一个需要大量劳动力投入的行业,劳动成本对股票收益的影响应当比较明显。为此,本文提出研究假说:在其他条件相同的情况下,如果房地产公司上期劳动成本水平较高,其股票预期收益率会有所提高。

2数据来源与变量说明

2.1数据来源

本文考察房地产公司滞后一期劳动成本对股票收益率的预测能力,股票收益率数据的时间跨度为2008年7月至2016年6月。我们参考Fama和French(2015)的做法,使用t-1年的公司财务数据与t年7月至t+1年6月的股票收益率数据配对。财务数据与股票收益率数据存在半年的时间间隔是考虑到投资者在获取财务数据后对其投资策略进行相应调整。我们通过国泰安数据库收集公司职工薪酬等财务数据以及企业股票收益率等股票市场数据,通过色诺芬(CCER)经济金融数据库收集最终控制人信息。以证监会2012年行业分类标准的房地产业公司为初始样本,剔除关键变量的空缺值,我们得到866个房地产公司年度观测值供进一步研究分析使用。

2.2变量说明

本文实证研究的劳动成本水平是类似于投资水平指标那样平减一个恰当的变量,而并非指企业劳动支出的绝对金额。Donangelo等(2016)对劳动成本代理变量的选取进行了讨论,我们参考其建议使用劳动收入份额作为房地产公司劳动成本水平的代理变量,本文对劳动成本水平(Labor)的定义为:劳动成本水平=支付给职工以及为职工支付的现金/(营业收入-营业成本+支付给职工以及为职工支付的现金+固定资产折旧)。支付给职工以及为职工支付的现金代表劳动收入,涵盖了工资、奖金、各种津贴、养老保险、住房公积金等多个项目的费用。劳动收入份额即为劳动收入占企业总增加值的比重,表示劳动者从产出中获得的报酬占比,本文认为以此作为反映企业劳动成本负担的代理变量是合适的。

股票收益率(Return)是本文的被解释变量,以2008至2016年间每年7月至次年6月的个股年度收益率为样本。研究的控制变量包括投资水平(Investment),定义为购建固定资产、无形资产和其他长期资产所支付的现金/总资产;市场收益率(Market),采用沪深300指数的年度收益率衡量;账面市值比(B/M),定义为年底股东权益账面价值/年底市值;公司规模(Size),使用6月底市值衡量,以10亿元为单位;产权属性(Dumproperty),如果最终控制人类型是国有控股,Dumproperty等于1,否则等于0。

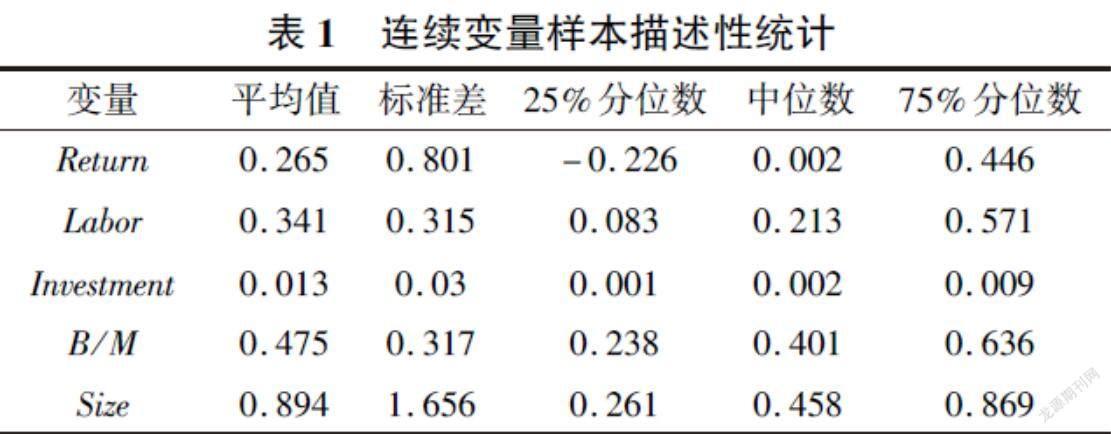

2.3描述性统计

表1报告了上述连续变量的基本统计特征。样本企业劳动成本水平的均值为0.341,标准差为0.315,离散系数为0.924(标准差/均值)。个股年度收益率在样本区间的标准差为0.801,离散系数是3.02,反映我国房地产上市公司在此时间区间的股价波动剧烈,个股收益率差异较大。

3回归分析

本节构造实证方程(1),使用双向固定效应面板回归方法,考察房地产公司劳动成本水平对股票收益率的预测关系。除劳动成本变量外,实证方程(1)控制了公司投资水平、市场收益、账面市值比、公司规模以及产权属性,以检验这些因素维持不变时,劳动成本水平对股票收益率的影响;也控制时间和公司的固定效应。

Returni,t=α0+α1Labori,t-1+α2Investmenti,t-1+α3Markett-1+α4B/Mi,t-1+α5Sizei,t-1+α6Dumpropertyi,t-1+∑Yeart-1+∑Firmi,t-1+εi,t-1(1)

方程(1)采用面板回归方法,并对系数t值进行聚类稳健性修正。表2报告了实证方程(1)及不同设定的回归结果,列(1)控制企业和年度固定效应后,单独使用劳动成本(Labor)对股票收益率作面板回归,劳动成本的系数估计值是0.2931且在5%水平上显著,表明劳动成本与收益率存在正向的预测关系。列(2)显示在控制公司投资水平后,劳动成本仍然正向影响收益率,估计系数为0.2917,在5%水平上显著。可见,企业投资水平这一因素对劳动成本与股票收益率的正向关系没有明显影响。列(3)增加了更多的控制变量,劳动成本变量的系数估计值是0.3098,在1%水平上显著。在控制变量方面,市场收益(Market)和账面市值比(B/M)的系数估计值均显著为正,公司规模(Size)的系数显著为负,与经典文献(如Fama和French,1993)得出的结论相符;此样本中的公司投资(Investment)和产权属性(Dumproperty)的系数估计值则不显著。综上所述,房地产公司劳动成本对股票预期收益率有明显的预测作用,两者存在显著的正向关系,证实了研究假说。

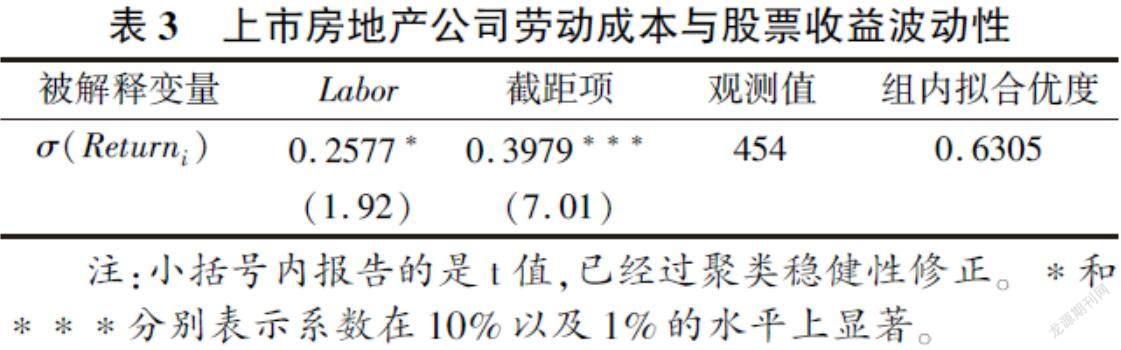

本文还使用股票收益率波动性对上市房地产公司劳动成本进行回归,以证明高劳动成本的房企具有较高的整体风险。构造以下模型

σ(Returni)=β0+β1Labori,t-1+∑Yeart-1+∑Firmi,t-1+εi,t-1(2)

其中,σ(Returni)是以t年7月至t+4年6月的股票年度收益率标准差反映的股票收益率波动性。Labori,t-1表示企业在t-1年的劳动成本水平,以上文定义的劳动收入份额作为代理变量。控制企业和年度固定效应,采用面板回归方法,并对系数t值进行聚类稳健性修正,回归结果如表3所示。

劳动成本水平(Labor)的回归系数为0.2577,在10%水平上显著,反映了上市房地产公司的劳动成本水平越高,其整体风险也越高。这证实了上文的理论逻辑,高劳动成本水平提高了房地产公司的风险,也相应提高了其股票收益率。有的文献记录,劳动成本粘性也会提高企业整体风险,从而提高企业的股票预期收益率。实际上,本文认为劳动成本水平与劳动成本粘性是劳动成本影响股票收益的两个方面,两者是互补的,它们程度提高,都会提升企业的风险与股票预期收益。

在稳健性检驗中,我们使用替代变量对实证模型(1)中的劳动成本变量(Labor)重新定义。使用上市房地产公司年度财务报表中的“支付给职工以及为职工支付的现金”除以“支付给职工以及为职工支付的现金+营业收入”来衡量企业的劳动成本水平,该指标调整了前文关于劳动收入份额的计算。表4报告了采用面板模型进行回归的结果,列(1)至(3)的劳动成本变量(Labor)回归系数分别是0.2618、0.2609和0.3218,均显著为正,与前文以另一劳动收入份额定义作为代理变量的回归结果一致,再次表明房地产公司劳动成本变量正向影响股票收益率。使用股票收益率波动性对新的劳动成本代理变量进行面板回归,未列示的结果也没有本质变化。另外,我们还对股票收益率、股票收益率波动性以及劳动成本变量做了双侧1%的处理,以减少离群值的影响,回归结果没有本质变化。因此,本节的回归结果和研究结论是稳健的。

4结论与政策建议

本文使用实证分析的方法对中国房地产上市公司劳动成本与股票收益关系进行了检验。时间和公司双向固定效应面板回归方法显示,房地产公司上期劳动成本水平显著正向影响股票收益率以及股票收益率的波动性。本文认为公司劳动成本通过经营杠杆渠道影响股票收益率,这是因为在劳动成本粘性存在且账面市值比等其他条件相同的情况下,对具有理性行为的房地产公司而言,较高的滞后一期劳动成本意味着公司具有较高的经营杠杆,引致较高的预期收益风险溢价。

劳动成本水平与股票收益率的关系对房地产公司和相关管理部门都有一定的启示意义。高劳动成本对房地产公司而言意味着高风险,建议企业通过加强对员工的培训,提高人力资本投资积累,从而提升劳动生产效率。同时,相关管理部门可以考虑进一步降费降税,扩大企业的利润空间;这些举措能够帮助包括房地产公司在内的各类型企业缓解工人薪酬上涨带来的压力,降低劳动成本引致的经营风险。

参考文献

[1]范青亮,王婷.企业并购、人力资本与风险溢价——以沪深300指数成分股公司为例[J].中国经济问题,2016,(2):82-98.

[2]吴武清,陈暮紫,黄德龙,等.系统风险的会计决定:企业财务风险、经营风险、系统风险的时变关联[J].管理科学学报,2012,(4):71-80.

[3]Danthine J P,Donaldson J B.Labour Relations and Asset Returns[J].Review of Economic Studies,2002,(69):41-64.

[4]Donangelo A.Labor Mobility: Implications for Asset Pricing[J].Journal of Finance,2014,(3):1321-1346.

[5]Donangelo A,Gourio F,Kehrig M,et al.The Cross-Section of Labor Leverage and Equity Returns[J].Working Paper,2016.

[6]Fama E F,French K R.Common Risk Factors in the Returns on Stocks and Bonds[J].Journal of Financial Economics,1993,(33):3–56.

[7]Fama E F,French K R.A Five-Factor Asset Pricing Model.[J].Journal of Financial Economics,2015,(116):1-22.

[8]Lev B.On the Association between Operating Leverage and Risk[J].Journal of Financial and Qualitative Analysis,1974,(9):627-641.

基金项目:广东省高校青年创新人才项目(2017WQNCX115);广州市哲学社会科学发展共建课题(2022GZGJ15)。

作者简介:容宇恩,男,经济学博士,讲师;张梅,女,经济学博士,副教授(通讯作者)。