各税种对公财税收收入影响的实证研究

——以河北省为例

2022-12-15田盛兴

田盛兴

一个地方的公共财政保障水平如何,关键还是看本地区一般公共预算收入,上级转移支付大部分是专项转移支付或一般转移支付专项化,提高一般公共预算收入是根本,提高公财税收收入是关键,如何提高公财税收收入,具体提高哪些税种对公财税收的增长拉动较大,具体通过什么行业来实现目标是本文要研究的问题。

一、引言

随着“营改增”税制改革的落地,我国目前有18大类税种,分别为:增值税、企业所得税、个人所得税、消费税、资源税、城镇建设维护税、城镇土地使用税、房产税、印花税、土地增值税、契税、耕地占用税、车船使用税、车辆购置税、关税、烟叶税、环境保护税和船舶吨税。其中:增值税中央分享50%、地方分享50%;企业所得税中央分享60%、地方分享40%;个人所得税中央分享60%、地方分享40%;消费税、关税、车辆购置税中央分享100%;其他涉及到河北省的税种全部归地方分享。

本文通过河北省2012年-2021年十年的一般公共预算收入中税收收入数据来研究各税种对公财税收收入的影响系数如何?重点发展哪些税种对公财税收收入的额外拉动作用更大?

二、公财税收十年现状

河北省公财税收收入从2012年的15605736万元增长到2021年的27356841万元,增幅75.3%,年均增速6.4%,低于一般公共预算收入年均增幅8.0%,年均落后1.6个百分点;如果考虑到“营改增”的影响,在“营改增”之前,营业税全部归地方收入,按照增值税中央50%、地方50%分享后,2012年的公财税收收入为12938480万元,到2021年的27356841万元,增幅111.4%,年均增长8.7%,也低于调整后一般公共预算收入年均增幅9.7%,年均落后1.0个百分点。税收收入增幅低于一般公共预算收入增幅,一般公共预算收入质量在下降。

把营业税按照增值税中央、地方分成比例进行调整后,各税种加权年均占公财税收收入的比重分别为:增值税38.90%、企业所得税15.63%、个人所得税3.49%、资源税2.46%、城市维护建设税6.11%、房产税2.98%、印花税1.98%、城镇土地使用税5.45%、土地增值税8.78%、车船税1.96%、耕地占用税3.35%、契税8.45%、环境保护税0.43%、烟叶税及其他税种0.03%。可见,公财税收收入中增值税和企业所得税是主要税种,占比达到54.53%,占据半壁江山之多;再加上以增值税和消费税为基数计算的城市维护建设税,占比达到60.64%,接近公财税收收入的三分之二;再加上房地产相关税种土地增值税和契税(以下简称“房地产相关税”),占比达到77.87%,超过公财税收收入的四分之三。可以这么说,抓好增值税、企业所得税和房地产相关税就抓住了公财税收收入,通过提高这几个税种收入就相应提高了公财税收收入。每个税种对公财税收收入的拉动系数到底有多大呢?下面进行实证分析。

三、各税种对公财税收收入影响的实证分析

1.相关税种收入调整

以河北省2012年-2021年十年的一般公共预算收入中的税收收入为基础,考虑到“营改增”之前,营业税全部归地方收入,把营业税按照增值税中央、地方分成比例进行调整,调整后数据作为实证数据。

2.实证研究之一

涉及到河北省公财税收收入的税种有:增值税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船使用税、耕地占用税、契税、环境保护税、烟叶税及其他税种。

考虑到个人所得税在2017年度进行了改革,这次改革使以后年度个人所得税总体下降后又上升,对公财税收收入拟合度产生影响,不做为回归因子;城市建设维护税是根据增值税和消费税为基础计算的一种税种,本身的变动随增值税和消费税而变动,不作为回归因子;资源税是对资源的开发征收的一种税,比较稳定,且在公财税收收入中占比较低,不作为回归因子;房产税、印花税、车船使用税比较稳定,属于缓慢增长的税种,且在公财税收收入中占比较低,不作为回归因子;耕地占用税属于一次性税种,且在公财税收收入中占比较低,也不作为回归因子;环境保护税、烟叶税及其他税种占比非常低,不作为回归因子。

增值税和企业所得税是主要税种,在公财税收收入中占比较高,十年加权年均占比分别为38.90%和15.63%,并且是直接反映当地经济状况的税种,应作为回归因子;土地增值税和契税(房地产相关税)是反映房地产行业纳税多少的直接标尺,并且在公财税收收入中占比较高,十年加权年均占比合计为17.23%,在公财税收收入中占据重要地位,应作为回归因子;城镇土地使用税十年加权年均占比为5.45%,在公财税收收入中占据比较重要的地位,也作为回归因子。

综上所述,将增值税(zh)、企业所得税(qy)、房地产相关税(fch)和城镇土地使用税(czh)作为回归因子,影响调整后的公财税收收入(y)的程度如何?

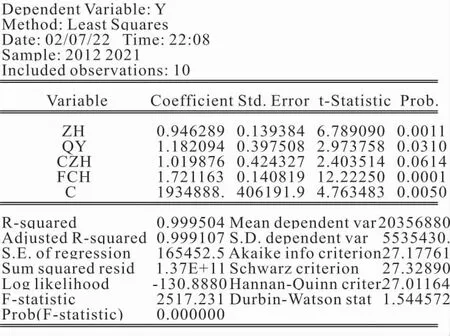

将以上数值通过eviews8.0软件运用VAR模型进行实证分析,得出:

根据结果,Prob(F-statistic)=0,拟合度很好,回归方程为:Y=0.95zh+1.18qy+1.02czh+1.72fch+1934888

可见,增值税对公财税收收入影响系数为0.95、企业所得税对公财税收收入影响系数为1.18、城镇土地使用税对公财税收收入影响系数为1.02、房地产相关税对公财税收收入影响系数为1.72。这说明,企业所得税和房地产相关税对公财税收收入影响系数都大于1,这些税种每增加1万元,公财税收分别增加1.18万元和1.72万元;城镇土地使用税对公财税收收入的影响系数约等于1,基本上不额外拉动公财税收收入;增值税对公财税收收入影响力略低些,增值税地方分成增加1万元,公财税收增加0.95万元。

这不太符合逻辑,因为增值税是对商品增值和劳务征收的一种税,此税种增长会影响印花税、企业所得税、城市维护建设税等税种的增收,会额外拉动公财税收收入。这个模型是不符合理论常识的,需要进行调整。

3.实证研究之二

城镇土地使用税属于缓慢稳定增长的税种,对公财税收收入额外增收影响不大,不作为回归因子。将增值税(zh)、企业所得税(qy)和房地产相关税(fch)作为回归因子,影响调整后的公财税收收入(y)的程度如何?

将以上数值通过eviews8.0软件运用VAR模型进行实证分析,得出:

根据结果,Prob(F-statistic)=0,拟合度很好,回归方程为:Y=0.98zh+1.11qy+1.92fdc+2343251

可见,增值税对公财税收收入影响系数为0.98、企业所得税对公财税收收入影响系数为1.11、房地产相关税对公财税收收入影响系数为1.92。房地产相关税对公财税收收入的影响系数最大,每增加1万元房地产相关税,就会增加1.92万元公财税收收入;企业所得税对公财税收的影响系数为1.11,企业所得税地方分成每增加1万元,公财税收收入增加1.11万元;增值税对公财税收收入影响系数为0.98,基本不额外推动公财税收收入的增长,这也不符合逻辑,需要进一步调整模型。

4.实证研究之三

房地产相关税是在房地产竣工或者销售80%的情况下一次性征税的一种税,一次性因素较大,将其剔除影响因子行列。将增值税(zh)、企业所得税(qy)作为回归因子进行实证研究。

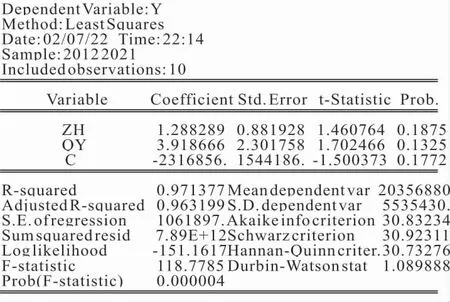

将以上数值通过eviews8.0软件运用VAR模型进行实证分析,得出:

根据结果,Prob(F-statistic)≈0拟合度很好,回归方程为:Y=1.28zh+3.92qy-2316856

可见,增值税对公财税收收入影响因子为1.28、企业所得税对公财税收收入影响因子为3.92。说明:

1.企业所得税是推动公财税收收入增长的主要动因。企业所得税对公财税收收入的影响系数为3.92,企业所得税地方分成每增加1万元,公财税收收入增加3.92万元,额外增加公财税收收入2.92万元,相比增值税影响系数1.28更大。

2.经过调整后,企业所得税对全部税收收入影响更大,对拉动其他税收收入影响更显著。企业所得税对公财税收收入影响系数为3.92,通过中央分享60%、地方分享40%进行换算,企业所得税对全部税收收入影响系数为9.80;增值税对公财税收收入影响系数为1.28,通过中央分享50%、地方分享50%进行换算,增值税对全部税收收入影响系数为2.56。可见,企业所得税对其他税种税收拉动更明显,对税收收入影响更显著。

这也可以在理论上解释:一是增值税增加会直接拉动城市维护建设税的增加,增值税收入提高说明产品增值增加,产品价格提高或者产品销量增加,产品价格提高会增加企业利润,导致企业所得税额外增加,产品销量增加会导致印花税等税种的额外增加,可见,增值税对公财税收收入的影响为大于1的系数,实证结论是1.28。近几年随着国家“减税降费”政策的出台,增值税税率一降再降,增值税的数额被压缩,增值税在实证研究的结论中的影响系数也被缩小,可见,提高增值税是拉动公财税收收入的重要税种,缴纳增值税高的行业也应该重点培育。

二是企业利润的增加说明企业营业收入增加,企业营业收入增加会使企业多缴纳增值税,进一步增加公财税收收入;企业利润增加导致在职人员福利待遇提高,提升市场购买力,扩大经济基础,加速市场流通、繁荣经济、促进消费,导致个人所得税、车船使用税、增值税等税种收入增加;企业利润增加也会促使企业扩大再生产,增加投资、新建厂房、购买新设备等,这样会使房产税、城镇土地使用税、耕地占用税、印花税等税种增加,拉动公财税收收入。企业所得税对整体经济的影响较大,会促进经济繁荣,全面提升经济实力,扩大纳税基础,对公财税收收入的拉动作用最大,相关系数为3.92,地方1万元的企业所得税收入,对公财税收收入的贡献为3.92万元。

四、结论应用

从以上实证分析和理论研究得出,要想增加一般公共预算收入,提高财政收入质量,增加公财税收收入,需要提高企业利润。

1.培育和招商高技术型行业和企业。高技术型行业属于市场前沿行业,企业利润较高,产品增值空间大,企业所得税和增值税纳税较多,职工工资福利较高,带动当地经济发展和促进消费,堕实税源基础,带动各税种全面提升,拉动公财税收收入的增长;

2.培育和招商密集型行业和企业。密集型行业属于产品销量大,提供就业机会多行业,可以多缴纳增值税;就业机会多,提高当地人均收入水平,巩固税源、拉动消费、活跃市场,带动当地经济发展,提升各税种收入,提高公财税收收入水平。

当地要培育和招商技术型行业和密集型行业,让最初的“明星”行业逐渐进化为“现金牛”行业,企业利润增加,会提高各税种纳税水平,进一步提高公财税收收入和一般公共预算收入,保障“三保”和基础设施建设,起到财政应有的作用。

五、结语

要提高一个地区的公财税收收入,总体是提高当地的经济水平,而具体哪些税种、哪些行业能附加带动税收收入呢?通过本文的研究,企业所得税是带动税收收入额外增加最大的税种,提升企业利润是提高当地税收收入的关键因素,通过产业转型升级,培育和引进朝阳产业,替代落后的夕阳产业是增加当地税收收入的必经之路。